Karty paliwowe – co już wiemy po wyroku TSUE

Pytanie prejudycjalne skierowane do TSUE przez NSA dotyczyło sprawy austriackiej spółki Vega International, której polskie organy podatkowe odmówiły zwrotu podatku naliczonego, wynikającego z faktur dokumentujących zakup paliwa w Polsce.

[1] Dalej Vega International.

[2] Dalej Vega Poland.

Pytanie prejudycjalne skierowane do TSUE przez NSA dotyczyło sprawy austriackiej spółki Vega International, której polskie organy podatkowe odmówiły zwrotu podatku naliczonego, wynikającego z faktur dokumentujących zakup paliwa w Polsce.

Prowadzi ona działalność w zakresie transportu samochodów użytkowych znanych producentów, z fabryki bezpośrednio do klientów. Usługę tę świadczy za pośrednictwem kilku spółek zależnych z siedzibą w różnych państwach członkowskich, w tym spółki zależnej Vega Poland sp. z o.o.[2]

Vega International zaopatruje wszystkie swoje spółki zależne w karty paliwowe wydawane przez różnych dostawców paliw. Takie karty (wydane przez polskie koncerny paliwowe) zostały również zamówione i przekazane do Vega Poland. Ze względów organizacyjnych oraz kosztowych wszystkie transakcje realizowane za pomocą kart paliwowych są rozliczane centralnie przez Vega International, która otrzymuje od dostawców paliw faktury obejmujące m.in. koszty zakupu paliw silnikowych. Na koniec każdego miesiąca Vega International refakturuje koszty paliwa na spółki zależne, w tym Vega Poland, i obciąża je opłatą manipulacyjną w wysokości 2%.

Dostawa łańcuchowa czy świadczenie usługi finansowej

Vega International wystąpiła z wnioskiem o zwrot VAT naliczonego w Polsce z tytułu zakupu paliwa, lecz organy podatkowe odmówiły, argumentując, że nabywcą paliwa nie była Vega International, lecz Vega Poland, która bezpośrednio podejmowała decyzje – kiedy, gdzie i po jakiej cenie kupić paliwo do napędu pojazdów służbowych. Organy podatkowe uznały, że Vega International nie była uczestnikiem łańcucha dostaw paliwa, gdyż nie miała wpływu na te transakcje. WSA w Warszawie podtrzymał to rozstrzygnięcie, natomiast NSA zwrócił się do TSUE z pytaniem, czy transakcja, taka jak opisana powyżej, powinna być uznana za dostawę łańcuchową paliwa, czy raczej za świadczenie przez Vega International usług finansowych polegających na udzieleniu kredytu na zakup paliwa – a więc zwolnionych z VAT.

TSUE odwołał się do podstawowej definicji „dostawy towarów”, wskazując, że pojęcie to oznacza przeniesienie prawa do rozporządzania rzeczą jak właściciel. Aby udzielić odpowiedzi na pytanie NSA, należało zatem w pierwszej kolejności ustalić, czy spółki paliwowe, emitujące karty paliwowe, faktycznie przeniosły na Vega International lub na Vega Poland uprawnienie do dysponowania paliwem jak właściciel.

Trybunał przywołał przy tym swój wcześniejszy wyrok z 6.02.2003 r. w sprawie C-185/01 (Auto Lease Holland). Badał wówczas, czy w ramach umowy leasingu pojazdu samochodowego dochodzi do dostawy paliwa przez spółki paliwowe na rzecz spółki leasingowej, jeżeli leasingobiorca tankuje swój pojazd w imieniu i na rzecz tej spółki, która następnie składa do krajowych organów podatkowych wniosek o zwrot VAT odprowadzonego od paliwa. Uznał, że poza sporem pozostaje okoliczność, że leasingobiorca pojazdu jest uprawniony do rozporządzania paliwem jak właściciel, gdyż nabywa paliwo bezpośrednio na stacjach benzynowych, a leasingodawca nie ma prawa decydowania, w jaki sposób oraz w jakim celu paliwo ma zostać zużyte.

TSUE wyciągnął z tego wniosek, że porozumienie w zakresie zarządzania paliwem, podpisane między spółką leasingową a leasingobiorcą, nie stanowi umowy o dostawę paliwa, lecz raczej umowę o finansowanie jego zakupu. Zdaniem Trybunału to nie spółka leasingowa nabywa paliwo w celu jego odsprzedaży, tylko leasingobiorca, który korzysta z pełnej swobody wyboru jego ilości oraz jakości, a także momentu zakupu. Spółka leasingowa w rzeczywistości działa więc wobec leasingobiorcy jako kredytodawca.

Odnosząc te rozważania do analizowanej sprawy, TSUE stwierdził, że Vega International nie dysponuje paliwem – od którego zakupu domaga się zwrotu VAT – jak właściciel. Paliwo jest bowiem nabywane przez Vega Poland bezpośrednio od dostawców i według jej wyłącznego uznania. Vega Poland decyduje m.in. o sposobach nabycia paliwa, ponieważ może wybrać, na której stacji paliwowej, spośród dostawców wskazanych przez Vega International, zatankuje paliwo, jakiej jakości i w jakiej ilości, jak również decyduje o momencie zakupu i sposobie wykorzystania paliwa.

[3] Fragment uzasadnienia wyroku TSUE publikujemy ⇒tutaj⇐.

Trybunał uznał zatem, że Vega International ogranicza się do udostępnienia polskiej spółce zależnej, za pośrednictwem kart paliwowych, zwykłego instrumentu pozwalającego jej nabyć to paliwo, odgrywając jedynie rolę pośrednika. Transakcja między Vega International a Vega Poland nie stanowi więc dostawy paliwa i w efekcie Vega International nie może się domagać od polskich organów podatkowych zwrotu VAT wykazanego w fakturach wystawionych na nią przez koncerny paliwowe. Jednocześnie Trybunał orzekł, że w tej sytuacji Vega International świadczy na rzecz Vega Poland usługę zbliżoną do przyznania kredytu, która powinna być zwolniona z VAT[3].

Znaczenie wyroku dla polskich podatników

Na faktyczne ustalenie konsekwencji wynikających z omawianego rozstrzygnięcia TSUE trzeba będzie poczekać do momentu, kiedy orzeczenie w sprawie będącej przedmiotem pytania prejudycjalnego wyda NSA. Ponadto kluczowe będzie stanowisko MF – może on określić, w odniesieniu do których kart paliwowych i na jakich zasadach organy podatkowe zastosują interpretację przedstawioną przez Trybunał.

Jednak już teraz można stwierdzić, że orzeczenie TSUE będzie miało charakter przełomowy, a w niektórych branżach może wręcz wywołać „podatkowe tsunami”, o trudnych do przewidzenia skutkach dla całej gospodarki.

W pierwszej kolejności podkreślenia wymaga, że TSUE nie zakwestionował możliwości posługiwania się kartami paliwowymi jako takimi. Uznał jedynie, że gdy w ramach transakcji sprzedaży paliwa pojawia się pośrednik, który nie ma wpływu na to, jakie paliwa, gdzie, kiedy i po jakiej cenie są nabywane przez użytkownika karty, nie można uznać, że jest on aktywnym uczestnikiem tej transakcji, który dokonał zakupu paliwa i jego dalszej odsprzedaży.

Innymi słowy Trybunał zakwestionował istnienie w takim przypadku łańcucha dostaw paliwa. Transakcja sprzedaży paliwa odbywa się wówczas bezpośrednio między stacją paliw a klientem korzystającym z karty, i to w tej relacji powinna zostać wystawiona faktura. Natomiast pośrednik pełni funkcję instytucji finansowej, świadcząc usługę kredytowania zakupu paliwa i pobierając za to wynagrodzenie zwolnione z VAT.

Argumentacja przedstawiona przez TSUE nie powinna zatem mieć zastosowania w przypadku, gdy podmiotem wydającym karty paliwowe bezpośrednio podatnikowi z nich korzystającemu jest koncern paliwowy.

Wynika to z prostego faktu, że w takim przypadku to koncern jest z reguły właścicielem stacji paliw, na której są tankowane pojazdy, albo jest co najmniej franczyzodawcą, którego z właścicielem stacji łączy umowa ściśle regulująca zasady współpracy, w tym kształtowanie cen produktów na stacjach paliw.

Karty wydawane przez koncerny paliwowe mogą zatem być – co do zasady – uznane za bezpieczne dla użytkowników, a organy podatkowe nie powinny kwestionować prawa do odliczenia VAT z faktur otrzymanych od koncernów paliwowych w rozliczeniu tych kart.

W świetle wyroku TSUE nie wiadomo jednak do końca, czy rozliczenie kartą zakupów paliw na stacjach niebędących własnością koncernu (franczyza) jest w 100% bezpieczne podatkowo. NSA i MF będą musiały wskazać, czy istniejąca między franczyzobiorcą a koncernem paliwowym ścisła umowa współpracy sprawia, że koncern paliwowy może być uznany za aktywnego uczestnika łańcucha dostaw paliwa.

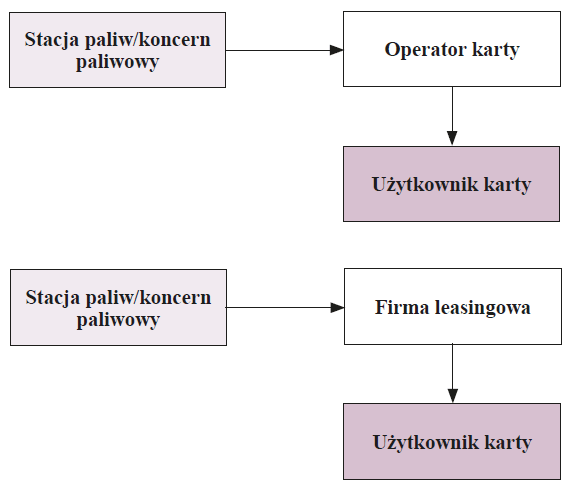

Z pewnością ryzyko podatkowe może natomiast dotyczyć kart wydawanych przez pośredników – zarówno tych, którzy profesjonalnie zajmują się rozliczaniem zakupów paliwa i są emitentami kart własnej marki (emitenci kart paliwowych), jak i tych, którzy działając na rzecz klienta, pozyskują jedynie karty dostarczone przez emitentów – w tym koncerny paliwowe – i rozliczają dostawy paliwa na zasadzie refakturowania (np. firmy leasingowe).

Gdy emitent kart albo inny pośrednik przenosi koszty paliwa na klienta, nie mając wpływu na to, jakie paliwa, gdzie i po jakiej cenie są kupowane, to jak się wydaje – w świetle wyroku TSUE – nie może on być uznany za aktywnego uczestnika transakcji. Klient, otrzymując fakturę od takiego pośrednika, nie miałby więc prawa do odliczenia VAT.

Z drugiej strony, w przypadku gdy pośrednik ma realny wpływ na transakcję zakupu paliwa, gdyż np. negocjuje swoje ceny zakupu z dostawcą, a następnie ustala cenę, po jakiej paliwo zakupi od niego użytkownik karty paliwowej, lub wskazuje klientowi, jakie paliwa i w jakiej ilości może zakupić, używając karty, to wydaje się, że powinien być uznawany za aktywnego uczestnika transakcji. TSUE wyraźnie wskazał bowiem, że przysługująca nabywcy swoboda wyboru w nabyciu paliwa jest argumentem decydującym, czy mamy do czynienia z transakcją łańcuchową.

Trybunał podkreślił, że Vega International nie dysponuje paliwem, od zakupu którego domaga się zwrotu VAT, jak właściciel. Paliwo to jest bowiem nabywane przez Vega Poland bezpośrednio od dostawców i według jej wyłącznego uznania. Z tego względu Vega Poland decyduje w szczególności o sposobach nabycia paliwa, ponieważ może wybrać, na jakiej stacji usługowej spośród dostawców wskazanych przez Vega International może zatankować paliwo, korzystając z pełnej swobody wyboru jego ilości oraz jakości, jak również momentu zakupu i sposobu wykorzystania paliwa.

Jeżeli więc pośrednik ma wpływ na to, w jaki sposób, gdzie, po jakiej cenie i w jakiej ilości klient może tankować paliwo, to powinien być uznany za dostawcę tego paliwa w ramach łańcucha dostaw, a klientowi nie powinno się odmawiać prawa do odliczenia VAT z wystawionej przez niego faktury.

Jednak powyższe będzie musiało zostać ostatecznie potwierdzone przez NSA i MF – tylko wtedy podatnicy będą mogli uznać, że karty wydane przez pośredników mających wpływ na transakcję nie wiążą się z ryzykiem podatkowym i dają prawo do odliczenia VAT przy zakupie paliwa.

Należy podkreślić, że konsekwencje podatkowe wyroku TSUE nie ograniczają się jedynie do możliwości kwestionowania prawa do odliczenia VAT z faktur otrzymanych od pośrednika przez nabywcę paliwa (użytkownika karty); w razie zakwestionowania aktywnego udziału pośrednika w łańcuchu dostaw sięgają dużo dalej.

Przede wszystkim bowiem faktury wystawione przez koncerny paliwowe pośrednikom mogą zostać uznane za tzw. puste faktury, gdyż nie dokumentują rzeczywistej sprzedaży paliwa przez sprzedawcę paliw na rzecz pośrednika. Jednak wystawca takich faktur będzie zobowiązany do zapłaty wykazanego VAT, na podstawie art. 108 ustawy o VAT. Pośrednikowi można natomiast odmówić prawa do odliczenia podatku naliczonego.

Z kolei faktura wystawiona przez pośrednika (np. firmę leasingową) użytkownikowi karty paliwowej również zostanie wówczas uznana za pustą. Co za tym idzie, firma leasingowa ma obowiązek zapłaty wykazanego w niej VAT należnego w trybie art. 108 ustawy o VAT, tracąc jednocześnie prawo do odliczenia podatku naliczonego. Natomiast klient w tej sytuacji nie ma w ogóle prawa do odliczenia VAT z faktury otrzymanej od pośrednika. Organy podatkowe mogą jednocześnie domagać się od stacji paliw, która dokonała dostawy paliwa na rzecz klienta finalnego, aby ta wystawiła zaległą fakturę VAT dokumentującą tę transakcję i wykazała VAT należny wynikający z dostawy paliwa na rzecz użytkownika karty – to skutkowałoby powstaniem zaległości podatkowej u sprzedawcy paliwa. Z kolei nabywca miałby możliwość odliczenia VAT z takiej faktury dopiero z chwilą jej otrzymania.

Ryzyko podatkowe wynikające z orzeczenia TSUE dotyczy więc zarówno koncernów paliwowych, właścicieli stacji paliw będących stronami umów franczyzowych, pośredników, jak i klientów finalnych.

Z uwagi na powszechne stosowanie kart paliwowych w branży transportowej, ale również w firmach produkcyjnych i handlowych z różnych branż, skutki podatkowe mogą być bardzo dotkliwe dla szerokiego grona podatników.

Podsumowanie

Jak już wcześniej wspomniano, ustalenie ostatecznych skutków wyroku TSUE dla polskich podatników będzie zależało od stanowiska NSA i MF. Jednak już teraz można z dużym prawdopodobieństwem stwierdzić, że karty paliwowe wydawane przez pośredników niemających wpływu na warunki transakcji (np. firmy leasingowe fakturujące zakup paliwa „jeden do jednego” z ew. doliczeniem własnej marży) mogą być źródłem poważnych problemów.

Korzystający z kart paliwowych powinni zatem przeanalizować umowy zawarte z ich dostawcami i ustalić, czy podmiot fakturujący dostawy paliwa ma rzeczywisty wpływ na warunki jego dostawy. W szczególności, czy decyduje on o rodzaju kupowanego paliwa, czy wskazuje zasady korzystania z karty (np. limity zakupowe), czy ustala własną cenę dostawy paliwa.

Jeżeli umowa z wystawcą faktur za paliwo nie spełnia wyżej omówionych warunków, to podatnik powinien się liczyć z ryzykiem zakwestionowania prawa do odliczenia VAT z faktur zakupu paliwa otrzymanych od pośrednika.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych