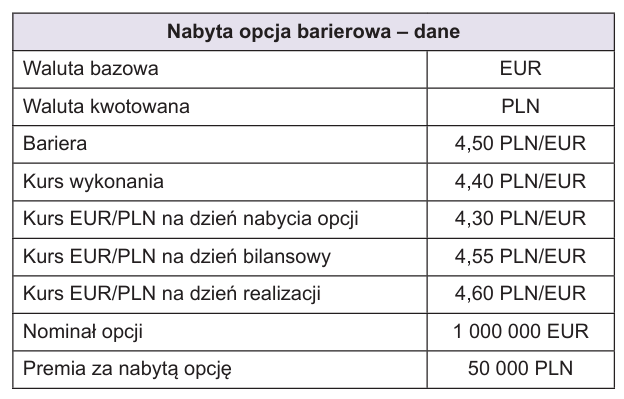

Europejskie walutowe opcje barierowe w spółce objętej estońskim CIT

Czy zawarcie, wycena, rozliczenie opcji walutowych tworzy przychód pasywny, o którym mowa w art. 28j ust. 1 pkt 2 updop? Jeśli tak, to w jaki sposób należy obliczać jego wysokość – od pełnej wartości zawartych transakcji czy wyłącznie od zrealizowanych różnic kursowych? Jak wyceniać i ewidencjonować takie operacje?

Jednym z podstawowych warunków korzystania z estońskiego CIT jest odpowiednia struktura przychodów. Jak wynika z art. 28j ust. 1 pkt 2 updop, ryczałtem mogą być opodatkowani jedynie ci podatnicy, u których w poprzednim roku podatkowym tzw. przychody pasywne (brutto, tj. z uwzględnieniem kwoty należnego VAT) stanowiły mniej niż 50% przychodów z działalności.

Jednym z podstawowych warunków korzystania z estońskiego CIT jest odpowiednia struktura przychodów. Jak wynika z art. 28j ust. 1 pkt 2 updop, ryczałtem mogą być opodatkowani jedynie ci podatnicy, u których w poprzednim roku podatkowym tzw. przychody pasywne (brutto, tj. z uwzględnieniem kwoty należnego VAT) stanowiły mniej niż 50% przychodów z działalności.

Do źródeł pasywnych zalicza się m.in. przychód ze zbycia i realizacji praw z instrumentów finansowych (art. 28j ust. 1 pkt 2 lit. f updop). Trzeba zatem ustalić, czy w opisanym przez Czytelnika przypadku mamy do czynienia z instrumentami finansowymi.

W myśl art. 4a pkt 22 updop przez pochodne instrumenty finansowe rozumie się instrumenty finansowe, o których mowa w art. 2 ust. 1 pkt 2 lit c–i ustawy z 29.07.2005 r. o obrocie instrumentami finansowymi (tekst jedn. DzU z 2024 r. poz. 722).

Art. 2 ust. 1 pkt 2 lit. c tej ustawy stanowi, że instrumentami finansowymi są m.in. opcje, kontrakty terminowe, swapy, umowy forward na stopę procentową, inne instrumenty pochodne, których instrumentem bazowym jest papier wartościowy, waluta, stopa procentowa, wskaźnik rentowności, uprawnienie do emisji lub inny instrument pochodny, indeks finansowy lub wskaźnik finansowy, które są wykonywane przez dostawę lub rozliczenie pieniężne, z wyłączeniem instrumentów pochodnych, o których mowa w art. 10 rozporządzenia Komisji (UE) 2017/565 z 25.04.2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy (DzUrz UE L 87 z 31.03.2017 r.).

Europejska walutowa opcja barierowa jest modyfikacją klasycznej europejskiej opcji walutowej. Polega na dodaniu ograniczeń dotyczących jej realizacji. Podobnie jak opcja europejska, jest to kontrakt finansowy, w wyniku którego kupujący opcję nabywa prawo do:

- zakupu waluty bazowej za walutę kwotowaną (w przypadku europejskiej walutowej opcji barierowej call) albo

- sprzedaży waluty bazowej za walutę kwotowaną (w przypadku europejskiej walutowej opcji barierowej put)

po ustalonym kursie realizacji opcji w określonym z góry dniu w przyszłości.

Transakcje spółki na europejskich walutowych opcjach barierowych spełniają zatem definicję pochodnych instrumentów finansowych w rozumieniu art. 4a pkt 22 updop.

Jednocześnie jednak należy zauważyć, że przychodem pasywnym jest przychód ze zbycia lub realizacji praw z instrumentów finansowych. Odnosząc się więc do pytania Czytelnika, trzeba wskazać, że samo zawarcie kontraktu finansowego – co do zasady – nie powoduje powstania przychodu. Przepis literalnie odnosi się bowiem do przychodu ze zbycia lub realizacji praw z instrumentów finansowych. W związku z tym, w naszej ocenie, przychód pasywny nie powstanie również na skutek wyceny instrumentu finansowego na dzień bilansowy.

Naszym zdaniem przychód pasywny będzie powstawał zasadniczo w momencie wykonania (realizacji) opcji w wysokości zrealizowanych różnic kursowych, nie stanowi go natomiast pełna wartość zawartych transakcji. Przychód będzie powstawał także (w przypadku niektórych opcji) z tytułu premii opcyjnych należnych spółce.

Zabezpieczanie działalności (ograniczanie ryzyka) a powstanie przychodów pasywnych

W praktyce pojawiają się liczne wątpliwości co do kwalifikacji przychodów jako przychodów pasywnych. Pytanie brzmi: czy dla takiej kwalifikacji danego przychodu ważne są okoliczności i cele transakcji? Dotyczy to m.in. transakcji, które nie mają charakteru spekulacyjnego, lecz służą zabezpieczeniu podstawowej działalności spółki, np. ograniczeniu ryzyka walutowego.

Obecnie KIS prezentuje negatywne dla podatników stanowisko. Konsekwentnie uznaje, że przy kwalifikacji przychodów ze zbycia lub realizacji praw z instrumentów finansowych nie mają znaczenia ani motywy (cele), ani okoliczności zawarcia danej transakcji. Liczy się wyłącznie sam fakt uzyskania przychodu ze zbycia i realizacji praw z instrumentów finansowych. Zgodnie z tym poglądem nawet transakcje na instrumentach pochodnych, które nie mają charakteru spekulacyjnego, lecz służą zabezpieczeniu działalności operacyjnej spółki (np. przed ryzykiem walutowym), generują przychody pasywne (np. interpretacje z 27.03.2025 r., 0114-KDIP2-2.4010.46.2025.1.SJ, i 20.11.2024 r., 0114-KDIP2-2.4010.500.2024.1.IN).

Odmienne stanowisko zajął natomiast WSA w wyroku z 9.07.2025 r. (III SA/Wa 1037/25, nieprawomocny). Kierując się przede wszystkim wykładnią celowością i systemową, sąd uznał, że jeśli instrumenty pochodne służą zabezpieczeniu działalności operacyjnej, a nie są wykorzystywane do działalności o charakterze pasywnym lub spekulacyjnym, nie tworzą przychodów, o których mowa w art. 28j ust. 1 pkt 2 updop.

Nie można dziś mówić o ugruntowanej linii orzeczniczej w tym zakresie. Spory najpewniej ostatecznie rozstrzygnie NSA. Niemniej, w naszej ocenie, argumenty za zastosowaniem wykładni funkcjonalnej i systemowej oraz gospodarczej są przekonujące. Kwalifikując przychody, należałoby brać pod uwagę również m.in. cel zawarcia transakcji oraz jej związek z podstawową działalnością gospodarczą podatnika. Niezasadne bowiem wydaje się uniemożliwianie wyboru tej formy opodatkowania spółkom prowadzącym aktywną działalność gospodarczą, jeśli osiągają m.in. przychody ze zbycia i realizacji praw z instrumentów finansowych na skutek transakcji mających na celu zabezpieczenie ich działalności. Trzeba też wziąć pod uwagę, że prymat wykładni językowej nie ma tu tak doniosłego znaczenia, jak np. w przypadku ochrony podatników czy zwolnień z opodatkowania.

Ewidencja i wycena transakcji

Jak już była o tym mowa, europejska walutowa opcja barierowa powstaje przez dodanie do opcji standardowej tzw. bariery, którą stanowi cena instrumentu bazowego (dana waluta). Jej osiągnięcie decyduje o przedterminowym wygaśnięciu opcji (bariera dezaktywująca, knock-out) lub o jej aktywacji (bariera aktywująca, knock-in). Poziom bariery jest ustalany przez strony instrumentu pochodnego w momencie zawierania kontraktu opcyjnego.

Europejskie opcje barierowe zatem:

- mogą się aktywować po osiągnięciu bariery knock-in lub dezaktywować się po osiągnięciu bariery knock-out,

- są rozliczane wyłącznie w dacie wygaśnięcia (nie ma możliwości ich wcześniejszego wykonania).

[1] W praktyce to księgowanie jest często pomijane i następuje ujęcie tylko w ewidencji pozabilansowej.

[2] Księgowanie nie wystąpi w przypadku ujęcia operacji zawarcia kontraktu tylko w ewidencji pozabilansowej.

W przypadku walutowych opcji barierowych rozliczenie dotyczy różnic kursowych.

Opcje te wycenia się w wartości godziwej, stosując najczęściej modele matematyczne bazujące na rozszerzonym modelu Blacka–Scholesa (Reiner–Rubinstein). Przy bardziej złożonych barierach mogą być wykorzystane m.in. symulacje Monte Carlo.

Ujęcie w księgach rachunkowych europejskiej walutowej opcji barierowej knock-in

Jednostka nie stosuje rachunkowości zabezpieczeń.

W przykładzie nie szacowano odroczonego podatku dochodowego (pytanie dotyczy jednostki opodatkowanej ryczałtem od dochodów spółek).

Poniżej zaprezentowano dekretację ujęcia początkowego, wyceny na dzień bilansowy oraz rozliczenia wyżej scharakteryzowanej europejskiej opcji barierowej knock-in.

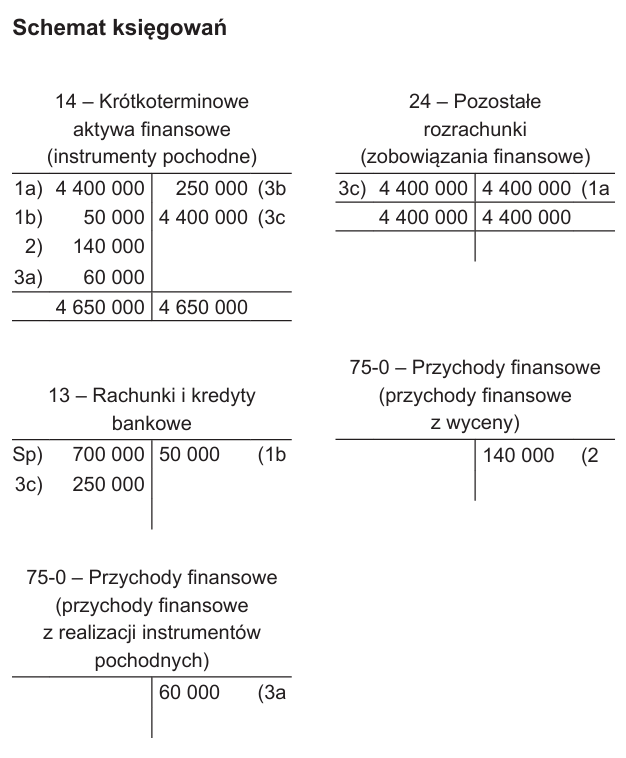

1. Księgowanie nabycia europejskiej walutowej opcji barierowej knock-in

Zgodnie z § 3 ust. 1 rozporządzenia o instrumentach finansowych instrumenty pochodne oraz wynikające z instrumentów finansowych aktywa finansowe oraz zobowiązania finansowe wprowadza się do ksiąg rachunkowych na dzień zawarcia kontraktu, bez względu na przewidziany w umowie termin rozliczenia transakcji.

1a) Księgowanie na dzień zawarcia kontraktu[1]

Wn konto 14 „Krótkoterminowe aktywa finansowe”

(w analityce „Instrumenty pochodne”) 4 400 000

Ma konto 24 „Pozostałe rozrachunki”

(w analityce „Zobowiązania finansowe”) 4 400 000

W przypadku aktywów finansowych nabytych w ramach standaryzowanej transakcji kupna jednostka może wybrać metodę wyceny – na dzień zawarcia transakcji albo na dzień rozliczenia transakcji.

1b) Księgowanie zapłaty premii za opcję (kosztu zakupu prawa)

Zgodnie z § 12 ust. 1 rozporządzenia o instrumentach finansowych aktywa finansowe wprowadza się do ksiąg rachunkowych na dzień zawarcia kontraktu w wartości godziwej ponoszonych wydatków, a poniesione przez jednostkę koszty transakcji podwyższają wartość wprowadzanych do ksiąg rachunkowych aktywów finansowych. Należy je ująć w księgach w następujący sposób:

Wn konto 14 „Krótkoterminowe aktywa finansowe”

(w analityce „Instrumenty pochodne”) 50 000

Ma konto 13 „Rachunki i kredyty bankowe” 50 000

2. Księgowanie wyceny na dzień bilansowy

Zakładamy, że europejska opcja walutowa jest aktywna (bariera osiągnięta wcześniej), a jej wartość godziwa na dzień bilansowy wynosi 140 000 zł.

Skutki wyceny takiej opcji w wartości godziwej ujmuje się następująco:

Wn konto 14 „Krótkoterminowe aktywa finansowe”

(w analityce „Instrumenty pochodne”) 140 000

Ma konto 75-0 „Przychody finansowe”

(w analityce „Przychody finansowe

z wyceny instrumentów pochodnych”) 140 000

W bilansie wartości aktywów finansowych i zobowiązań finansowych z tytułu zawartej europejskiej walutowej opcji barierowej kompensuje się i wykazuje w kwocie netto (§ 42 ust. 1 rozporządzenia o instrumentach finansowych). W bilansie opcja ta zostanie zatem wykazana w wartości godziwej wraz premią, tj. w kwocie 190 000 zł w poz. B.III.1b aktywów Inne krótkoterminowe aktywa finansowe.

W rachunku zysków i strat skutki przeszacowań walutowych instrumentów pochodnych wykazuje się odpowiednio jako przychody lub koszty finansowe, w ramach których prezentowane są różnice kursowe (§ 42 ust. 2 pkt 3) rozporządzenia.

3. Księgowanie wykonania europejskiej walutowej opcji barierowej knock-in

W dniu realizacji opcji spółka, chcąc nabyć euro na rynku, musiałaby zapłacić 4,60 PLN/EUR. Ustalony kurs wykonania opcji jest dla niej korzystniejszy (4,40 PLN/EUR). Spółka osiąga więc korzyść z tytułu zawartej opcji, w wysokości 200 000 zł [(4,60 PLN – 4,40 PLN) × 1 000 000 EUR].

Na poprzedni dzień bilansowy spółka wykazała przychód z wyceny ww. instrumentu pochodnego w wysokości 140 000 zł, a zatem w momencie realizacji opcji w księgach będzie ujęty przychód z tego tytułu w kwocie 60 000 zł (200 000 – 140 000).

3a) Wynik z tytułu wykonania opcji

Wn konto 14 „Krótkoterminowe aktywa finansowe”

(w analityce „Instrumenty pochodne”) 60 000

Ma konto 75-0 „Przychody finansowe”

(w analityce „Przychody finansowe

z realizacji instrumentów pochodnych”) 60 000

W związku z wykonaniem europejskiej walutowej opcji barierowej na rachunek bankowy spółki wpłynie łącznie 250 000 – wynik na realizacji opcji oraz zwrot opłaconej wcześniej premii.

3b) Wpływ na rachunek bankowy

Wn konto 13 „Rachunki i kredyty bankowe” 250 000

Ma konto 14 „Krótkoterminowe aktywa finansowe”

(w analityce „Instrumenty pochodne”) 250 000

3c) Zamknięcie opcji[2]

Wn konto 24 „Pozostałe rozrachunki”

(w analityce „Zobowiązania finansowe”) 4 400 000

Ma konto 14 „Krótkoterminowe aktywa finansowe”

(w analityce „Instrumenty pochodne”) 4 400 000

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych