Ekwiwalent urlopowy ze składników zmiennych przy zatrudnieniu na krótki okres

Jak obliczyć ekwiwalent urlopowy?

Sposób ustalania ekwiwalentu urlopowego zależy od charakteru składników płacowych. Ich stałość lub zmienność decyduje bowiem o zasadach uwzględniania ekwiwalentu w podstawie. W przypadku składników zmiennych są jeszcze dodatkowe czynniki, tj.:

- okres, za jaki się należą,

Sposób ustalania ekwiwalentu urlopowego zależy od charakteru składników płacowych. Ich stałość lub zmienność decyduje bowiem o zasadach uwzględniania ekwiwalentu w podstawie. W przypadku składników zmiennych są jeszcze dodatkowe czynniki, tj.:

- okres, za jaki się należą,

- ich nieprzysługiwanie w okresie, z którego pracodawca liczy podstawę ekwiwalentu,

- krótszy niż 3 mies. okres zatrudnienia.

Podstawa ekwiwalentu

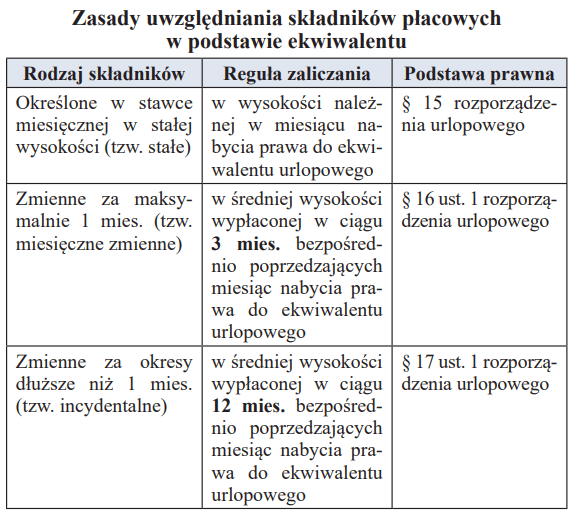

Do podstawy ekwiwalentu urlopowego pracodawca przyjmuje wynagrodzenie i inne świadczenia ze stosunku pracy, które nie są wyłączone na mocy § 6 rozporządzenia MPiPS z 8.01.1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (DzU nr 2 poz. 14 ze zm., dalej rozporządzenie urlopowe). Nie wlicza się do niej np. wynagrodzenia urlopowego, chorobowego i za odpłatne zwolnienia od pracy. Uwzględnia się natomiast wszystkie składniki wymienione w pytaniu, bo należą do kategorii miesięcznych składników zmiennych (ich kwota za poszczególne miesiące jest inna) – patrz tabela.

Zasadniczo pracodawca powinien obliczyć ich średnią wysokość z 3 mies. bezpośrednio poprzedzających nabycie prawa do ekwiwalentu. Jednak przy 2 mies. zatrudnienia musi postępować zgodnie z § 16 ust. 2 i 3 w zw. z § 11 ust. 2 rozporządzenia urlopowego. W myśl tych przepisów należy:

- podzielić wynagrodzenie faktycznie wypłacone w okresie rzeczywiście przepracowanym (krótszym niż przyjęty do ustalenia podstawy ekwiwalentu) przez liczbę dni pracy, za które przysługiwało,

- pomnożyć otrzymany wynik przez liczbę dni, jakie pracownik przepracowałby w ramach normalnego czasu pracy, zgodnie z obowiązującym go rozkładem czasu pracy (tzw. dopełnienie).

[1] Z pytaniem wystąpiło Wydawnictwo Gofin.

MRiPS w odpowiedzi z 27.07.2016 r. na zapytanie prasowe[1] stwierdził, że pod zawartym w treści § 16 ust. 2 rozporządzenia urlopowego zwrotem „przez liczbę dni pracy, za które przysługiwało to wynagrodzenie” należy rozumieć faktyczną liczbę dni pracy, a zatem także uwzględnia się liczbę dni wolnych od pracy, w których praca była (faktycznie) wykonywana. Należy przy tym zauważyć, że za taką pracę na podstawie art. 80 Kp pracownikowi przysługuje wynagrodzenie za pracę wykonaną.

Natomiast pod zawartym w treści § 16 ust. 2 rozporządzenia urlopowego pojęciem „przez liczbę dni, jakie pracownik przepracowałby w ramach normalnego czasu pracy” należy, zdaniem Departamentu, rozumieć liczbę dni pracy, jaką pracownik przepracowałby zgodnie z obowiązującym go rozkładem czas pracy, na podstawie wymiaru czasu pracy, obliczonego zgodnie z art. 130 Kp.

Kwota ekwiwalentu

Do ustalenia kwoty ekwiwalentu należnej pracownikowi konieczne są jeszcze trzy działania (§ 18 rozporządzenia urlopowego). Pracodawca dzieli podstawę ekwiwalentu przez współczynnik urlopowy, który w 2024 r. wynosi 20,92 dla pracownika pełnoetatowego. W efekcie uzyskuje ekwiwalent za 1 dzień urlopu, który dzieli przez liczbę odpowiadającą dobowej normie czasu pracy obowiązującej pracownika. Wynik tego działania jest stawką ekwiwalentu za 1 godz. urlopu. Jej pomnożenie przez liczbę godzin niewykorzystanego przez pracownika urlopu wypoczynkowego daje pełną kwotę ekwiwalentu.

Umowa o pracę pracownika zatrudnionego 1.06.2024 r. na cały etat rozwiąże się 31.07.2024 r. Za czerwiec i lipiec przysługuje mu 5 dni urlopu (2/12 × 26 dni = 4,33 dnia, po zaokrągleniu 5 dni). Jest wynagradzany minimalną stawką godzinową, która w czerwcu wynosiła 27,70 zł, a od 1 lipca wzrosła do 28,10 zł, premią regulaminową 10% od wynagrodzenia godzinowego za cały miesiąc oraz dodatkiem za pracę w nocy. W czerwcu (nominalnie 160 godz., czyli 20 dni pracy) był na zwolnieniu lekarskim przez 2 dni i pracował 10 godz. w porze nocnej, natomiast w lipcu (nominalnie 184 godz., czyli 23 dni pracy) skorzysta z dwóch dni zwolnienia od pracy na oddanie krwi jako honorowy dawca i z jednego dnia urlopu na żądanie, a także przepracuje 12 godz. w porze nocnej. Uzyska za faktycznie przepracowane:

- 18 dni czerwca (20 dni – 2 dni) – łącznie 4440,68 zł, w tym 3988,80 zł (27,70 zł × 144 godz.) wynagrodzenia godzinowego, 398,88 zł (3988,80 zł × 10%) premii regulaminowej oraz 53 zł (10 godz. × 5,30 zł) dodatku nocnego,

- 20 dni lipca (23 dni – 2 dni – 1 dzień) – łącznie 5001,64 zł, w tym 4496 zł (28,10 zł × 160 godz.) wynagrodzenia godzinowego, 449,60 zł (4496 zł × 10%) premii regulaminowej oraz 56,04 zł (12 godz. × 4,67 zł) dodatku nocnego.

U pracodawcy zwykły termin wypłat to ostatni dzień roboczy danego miesiąca. Z tego powodu 31.07.2024 r. pracodawca wypłaci pracownikowi 943,36 zł ekwiwalentu za niewykorzystane 4 dni (32 godz.) urlopu. Naliczy go tylko z wypłaty zrealizowanej za czerwiec, bo wynagrodzenie za lipiec będzie wypłacane łącznie z ekwiwalentem w dniu ustania stosunku pracy.

Wynika to z następujących wyliczeń:

- podstawa ekwiwalentu: 4440,68 zł : 18 dni = 246,70 zł × 20 dni = 4934 zł,

- ekwiwalent za 1 dzień urlopu: 4934 zł : 20,92 = 235,85 zł,

- ekwiwalent za 1 godz. urlopu: 235,85 zł : 8 godz. = 29,48 zł,

- pełny ekwiwalent: 29,48 zł × 32 godz. = 943,36 zł.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych