Dane bieżące i porównawcze w rocznym sprawozdaniu finansowym spółki, która w trakcie roku przeszła na estoński CIT

Poruszone w pytaniu zagadnienie budzi wiele wątpliwości. Z uor wynika, że roczne sf sporządza się za cały rok obrotowy, czyli w praktyce z pominięciem dodatkowego sf sporządzonego w związku z przejściem na estoński CIT. Ministerstwo Finansów w odpowiedzi na zapytanie prasowe zajęło jednak bardzo kontrowersyjne stanowisko – że roczne sf obejmuje w takim przypadku tylko okres po przejściu na estoński CIT (zob. ramka).

Przypomnijmy, że zgodnie z art. 45 ust. 1 uor sprawozdanie finansowe (sf) sporządza się na dzień zamknięcia ksiąg rachunkowych, o którym mowa w art. 12 ust. 2, w tym m.in. na dzień kończący rok obrotowy. Natomiast według art. 12 ust. 2 pkt 7 uor księgi rachunkowe zamyka się także na dzień określony innymi przepisami – w tym przypadku na mocy art. 28j ust. 5 updop. W myśl tego przepisu podatnik może wybrać opodatkowanie ryczałtem również przed upływem przyjętego przez niego roku podatkowego, jeżeli na ostatni dzień miesiąca poprzedzającego pierwszy miesiąc opodatkowania ryczałtem zamknie księgi rachunkowe oraz sporządzi sf zgodnie z przepisami o rachunkowości. W tym przypadku księgi rachunkowe otwiera się na pierwszy dzień miesiąca opodatkowania ryczałtem.

Poruszone w pytaniu zagadnienie budzi wiele wątpliwości. Z uor wynika, że roczne sf sporządza się za cały rok obrotowy, czyli w praktyce z pominięciem dodatkowego sf sporządzonego w związku z przejściem na estoński CIT. Ministerstwo Finansów w odpowiedzi na zapytanie prasowe zajęło jednak bardzo kontrowersyjne stanowisko – że roczne sf obejmuje w takim przypadku tylko okres po przejściu na estoński CIT (zob. ramka).

Odpowiedź Ministerstwa Finansów z 31.03.2023 r. (ID 541166, https://eureka.mf.gov.pl) na pytanie dziennikarza dotyczące jednostki o roku obrotowym równym kalendarzowemu, która przeszła na estoński CIT od 1.08.2022 r. – fragment:

Jeżeli jednostka przeszła w ciągu roku obrotowego (…) na opodatkowanie ryczałtem, to (…) za zasadne należy (…) wskazać zastosowanie art. 12 ust. 2 pkt 7 uor. Zgodnie z tym przepisem jednostka zamyka księgi rachunkowe i sporządza sf na inny dzień bilansowy określony odrębnymi przepisami, w tym przypadku podatkowymi, tj. na podstawie art. 28j ust. 5 updop. (…) Nie jest to roczne sf, gdyż nie zostało sporządzone na dzień kończący rok obrotowy. Rocznym sf tej jednostki będzie natomiast sf sporządzone za okres od 1.08.2022 do 31.12.2022 r.

Według art. 46 ust. 1 i 1a uor w bilansie wykazuje się stany aktywów i pasywów na dzień kończący bieżący i poprzedni rok obrotowy. W przypadku sporządzania bilansu na inny dzień bilansowy niż określony powyżej, w bilansie wykazuje się stany aktywów i pasywów na ten dzień oraz na dzień kończący rok obrotowy bezpośrednio poprzedzający ten dzień bilansowy.

W rzis wykazuje się oddzielnie przychody, koszty, zyski i straty oraz obowiązkowe obciążenia wyniku finansowego za bieżący i poprzedni rok obrotowy (art. 47 ust. 1 uor). W przypadku sporządzania rzis za inny okres sprawozdawczy niż określony powyżej, w rzis wykazuje się oddzielnie przychody, koszty, zyski i straty oraz obowiązkowe obciążenia wyniku finansowego za bieżący okres sprawozdawczy oraz analogiczny okres sprawozdawczy poprzedniego roku obrotowego (art. 47 ust. 2 uor).

Zzwk obejmuje informacje o zmianach poszczególnych składników kapitału (funduszu) własnego za bieżący i poprzedni rok obrotowy (art. 48a ust. 1 uor). W przypadku sporządzania zzwk za inny okres sprawozdawczy niż określony powyżej, w zzwk wykazuje się zmiany poszczególnych pozycji kapitału (funduszu) własnego za bieżący okres sprawozdawczy i poprzedni rok obrotowy (art. 48a ust. 2 uor).

Rpp wykazuje dane za bieżący i poprzedni rok obrotowy (art. 48b ust. 1 uor). W przypadku sporządzania rpp za inny okres sprawozdawczy niż określony powyżej, rpp sporządza się za bieżący okres sprawozdawczy i analogiczny okres sprawozdawczy poprzedniego roku obrotowego (art. 48b ust. 2 uor).

Jednostka w rocznym sf sporządzonym za okres od 1.08.2022 do 31.12.2022 r. wykazuje dane porównawcze, zgodnie z ww. przepisami (…), które wynikają z rocznego sf sporządzonego na dzień kończący poprzedni rok obrotowy tej jednostki, czyli na 31.12.2021 r. Jednocześnie jednostka, w celu rzetelnego i jasnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego, jest obowiązana przedstawiać wszelkie dodatkowe informacje konieczne do spełnienia tego obowiązku w informacji dodatkowej, zgodnie z art. 4 ust. 1 i 1a uor. Zatem za zasadne należy uznać zaprezentowanie w rocznym sf jednostki przekształconej ujawnień dotyczących przejścia na inny sposób opodatkowania.

Jak wiadomo, w elementach sf należy wykazywać dane dotyczące bieżącego i poprzedniego okresu, które powinny być porównywalne. Przykładowo, nie jest właściwa analiza poziomu przychodów lub kosztów, jeżeli jeden okres ma 12 mies., a inny 8 mies. W zakresie danych porównawczych nie występują rozbieżności poglądów, choć oceniając całościowo stanowisko Ministerstwa Finansów, należy stwierdzić, że będzie ono prowadzić do braku porównywalności danych między okresami.

Natomiast jeśli chodzi o dodatkowe sf, sporządzane na mocy art. 28j ust. 5 updop przed przejściem na estoński CIT, nie budzi wątpliwości, że nie jest to sprawozdanie roczne i nie występują wobec niego obowiązki: badania, zatwierdzania i składania do rejestru sądowego.

Przedstawiony problem warto prześledzić na przykładzie, w którym zostaną zaprezentowane dwa podejścia – rekomendowane przez autora (wariant 1) i Ministerstwo Finansów (wariant 2).

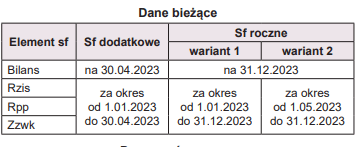

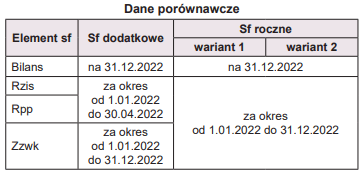

Rok obrotowy spółki z o.o. (równy kalendarzowemu) zakończył się 31.12.2022 r. Jednostka od 1.05.2023 r. przeszła na estoński CIT, w związku z czym sporządziła dodatkowe sf zawierające bilans na 30.04.2023 r. Kolejne sf – będące sprawozdaniem rocznym – będzie zawierało bilans sporządzony na 31.12.2023 r. Okresy, jakie powinny obejmować pozostałe elementy sf, tj. rachunek zysków i strat (rzis), rachunek przepływów pieniężnych (rpp), zestawienie zmian w kapitale (funduszu) własnym (zzwk), zawierają tabele.

Według stanowiska Ministerstwa Finansów rzis, rpp i zzwk będą zawierały dane bieżące za okres od maja do grudnia 2023 r. (8 mies.), a dane porównawcze – za okres od stycznia do grudnia 2022 r. (12 mies.).

Należy zwrócić uwagę na liczne wady wariantu 2 przedstawionego przez Ministerstwo Finansów. Są to przede wszystkim:

- brak możliwości zatwierdzenia sf za część roku przed przejściem na estoński CIT – zatwierdzeniu podlega wyłącznie roczne sf, co wynika wprost z art. 53 ust. 1 uor; w stosunku do spółki z o.o. również Ksh w art. 228 pkt 1 wskazuje, że rozpatrzeniu i zatwierdzeniu podlega sf za ubiegły rok obrotowy,

- brak możliwości podziału lub pokrycia wyniku finansowego za część roku przed przejściem na estoński CIT – podziałowi podlega wyłącznie zysk wynikający z rocznego sf, co wynika wprost z art. 53 ust. 3 i 4,

- brak wymogu badania sf za część roku przed przejściem na estoński CIT – badaniu podlegają roczne sf (art. 64 ust. 1 uor),

- luka w okresach sprawozdawczych w sf złożonych do właściwego rejestru sądowego – złożeniu podlegają wyłącznie roczne sf, co wynika wprost z art. 69 ust. 1 uor,

- brak porównywalności danych z obu okresów zawartych w rocznym sf – dane porównawcze obejmą standardowo 12 mies., a sprawozdanie roczne tylko miesiące po przejściu na estoński CIT,

- ryzyko odpowiedzialności karnej w postaci grzywny lub kary pozbawienia wolności do lat 2 (art. 77 uor) za sporządzenie sprawozdania niezgodnie z uor – w szczególności są na nie narażeni kierownicy jednostek (członkowie zarządu).

Rekomendowany przez autora wariant 1 eliminuje powyższe wady, jest zgodny z obowiązującymi przepisami i – w ocenie autora – nie generuje żadnego ryzyka dla kierownika jednostki (zarządu).

Ministerstwo Finansów zaznacza przy tym, że nie poczuwa się do odpowiedzialności za udzieloną odpowiedź, lecz że ponosi ją każdorazowo kierownik jednostki (zarząd): Dodatkowo wskazujemy, że zgodnie z art. 4 ust. 5 uor kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości określonych ustawą. Zatem to kierownik jednostki podejmuje decyzję w określonym stanie prawnym i faktycznym odnośnie do obowiązków wynikających z uor. Natomiast stanowisko zawarte w udzielonej odpowiedzi stanowi pogląd MF i nie wiąże sądów, które każdorazowo, samodzielnie dokonują wykładni przepisów prawa w konkretnej sprawie – czytamy w przywołanym wyżej piśmie z 31.03.2023 r.

Warto tu dodać, że w analogicznym przypadku – sf sporządzanego po przekształceniu jednostki w trakcie roku – korespondencję z Ministerstwem Finansów prowadziła jakiś czas temu PIBR. Trudno powiedzieć, żeby ta wymiana pism była konstruktywna i rozwiała jakiekolwiek wątpliwości. Ministerstwo unikało jednoznacznych i konkretnych odpowiedzi, zwracało również uwagę na odpowiedzialność kierowników jednostek.

W sytuacji gdy obowiązujące przepisy wywołują tyle wątpliwości (także samorządu biegłych rewidentów), należałoby oczekiwać inicjatywy ustawodawczej ze strony Ministerstwa Finansów, która doprowadzi do ich doprecyzowania.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych