Co nowego w rachunkowości - 120

Komitet, który wydaje m.in. stanowiska w problematycznych kwestiach z zakresu rachunkowości, opublikował do konsultacji projekty dwóch stanowisk. Pierwszy to „Stanowisko w sprawie sprawozdania finansowego sporządzanego na dzień inny niż dzień kończący rok obrotowy oraz w sprawie pierwszego sporządzanego po nim rocznego sprawozdania finansowego”.

Projekty stanowisk Komitetu Standardów Rachunkowości

[1] ⇒link⇐

Komitet, który wydaje m.in. stanowiska w problematycznych kwestiach z zakresu rachunkowości, opublikował do konsultacji projekty dwóch stanowisk. Pierwszy to „Stanowisko w sprawie sprawozdania finansowego sporządzanego na dzień inny niż dzień kończący rok obrotowy oraz w sprawie pierwszego sporządzanego po nim rocznego sprawozdania finansowego”[1]. O jego opracowaniu zdecydowano w związku z licznymi pytaniami jednostek, spowodowanymi rozbieżną praktyką dotyczącą sporządzania sprawozdania finansowego (sf) na dzień inny niż kończący rok obrotowy.

W wyniku dogłębnej analizy oraz dyskusji przyjęto rozstrzygnięcie, że szczególny dzień bilansowy (np. przy przekształceniu jednostki – dzień poprzedzający przekształcenie) nie przerywa roku obrotowego jednostki, chociaż zamyka ona księgi rachunkowe i sporządza sf na ten dzień (nie jest to jednak sprawozdanie roczne). W rezultacie roczne sf – w przypadku wystąpienia w trakcie roku obrotowego szczególnego dnia bilansowego – obejmuje okres pełnego roku obrotowego przyjętego przez jednostkę.

W uzasadnieniu do projektu wskazano również konsekwencje przyjęcia takiego podejścia, tj. badanie i zatwierdzenie sf za rok obrotowy trwający co do zasady 12 mies., zachowanie porównywalności danych sprawozdawczych oraz ciągłości informacyjnej w KRS.

W uchwale przyjmującej stanowisko zostanie wyznaczony okres przejściowy dla jednostek, które dotychczas stosowały odmienne rozwiązanie. Planowane jest zastosowanie stanowiska po raz pierwszy do sf sporządzonych za rok obrotowy rozpoczynający się od 1.01.2025 r., z możliwością wcześniejszego zastosowania. Termin na zgłaszanie uwag został wyznaczony na 30.11.2024 r.

[2] ⇒link⇐

Drugi projekt to „Stanowisko w sprawie klasyfikacji obciążeń publicznoprawnych oraz identyfikacji tych, które są związane z obrotem (podatki obrotowe), a także zasad ujęcia podatków obrotowych na potrzeby sporządzenia sprawozdania finansowego”[2]. Jego celem jest usystematyzowanie zasad klasyfikacji różnego rodzaju obciążeń publicznoprawnych na potrzeby rachunkowości oraz określenie zasad ustalania, które obciążenia – z uwagi na swoją istotę i ekonomiczne znaczenie – są podatkami związanymi z obrotem („podatki obrotowe”).

Projekt ten dotyczy wszelkich obciążeń publicznoprawnych bez względu na to, czy dane obciążenie jest określone w przepisach np. jako podatki, opłaty, daniny czy składki. Ponadto objaśnia zasady klasyfikacji podatków do celów rachunkowości. Proponuje, aby na potrzeby sporządzania sf obciążenia publicznoprawne podzielić na podatki dochodowe, podatki obrotowe oraz podatki kosztowe. Następnie szczegółowo omawia cechy charakteryzujące podatki obrotowe. W projekcie przedstawiono też zasady ujęcia tych podatków w księgach rachunkowych oraz prezentacji w sf, a także postanowienia dotyczące ujawnień związanych z podatkami obrotowymi. Proponowane zasady identyfikacji obciążeń publicznoprawnych jako podatków obrotowych zostały zilustrowane przykładami.

Projekt opatrzono zastrzeżeniem, że Stanowisko dotyczy wyłącznie rachunkowości i nie ma zastosowania do innych celów, w tym podatkowych. Uwagi można zgłaszać do 31.12.2024 r.

MSSF w prawie UE

[3] Rozporządzenie Komisji (UE) 2024/2862 z 12.11.2024 r. zmieniające rozporządzenie (UE) 2023/1803 w odniesieniu do Międzynarodowego Standardu Rachunkowości 21, DzUrz UE, Seria L z 13.11.2024 r.

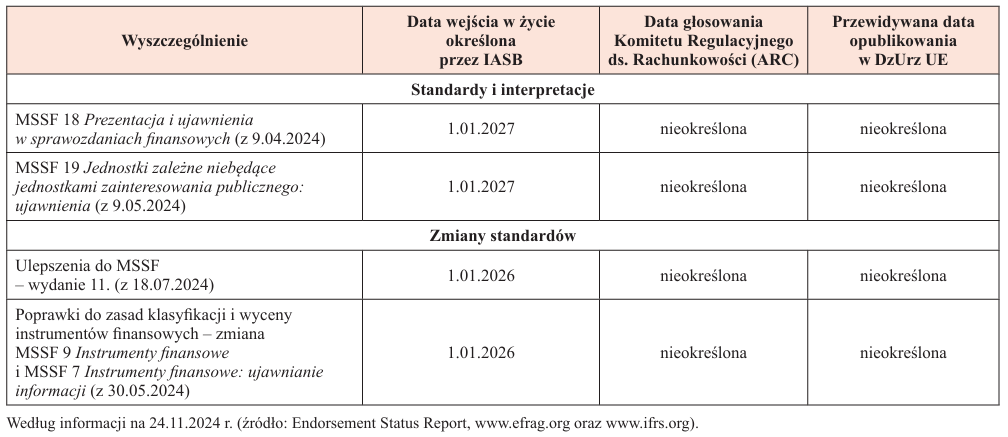

Na przyjęcie w formie rozporządzeń Komisji Europejskiej (KE) oczekują obecnie dwa nowe standardy, jedna nowelizacja standardów oraz 11. wydanie tzw. ulepszeń do MSSF (patrz tabela). W porównaniu z poprzednim zestawieniem (zob. „Rachunkowość” 2024, nr 9) w tabeli nie ujęto nowelizacji MSR 21 Skutki zmian kursów wymiany walut obcych (dotyczyła skutków zmian kursów walutowych: braku wymienialności), w związku z jej opublikowaniem w DzUrz UE[3]. Ma ona na celu wprowadzenie wymogów, aby spółki przedstawiały w sf bardziej przydatne niż dotychczas informacje, w przypadku gdy nie jest możliwa wymiana jednej waluty na inną. W zestawieniu nie pojawiły się nowe dokumenty.

Projekt standardu sprawozdawczości w sprawie klimatu

W ślad za rozwojem sprawozdawczości zrównoważonego rozwoju w sektorze prywatnym i licznymi inicjatywami w tym zakresie w jurysdykcjach na całym świecie, została również podjęta inicjatywa opracowania zasad raportowania w tym obszarze przez sektor publiczny. W październiku 2024 r. Rada Międzynarodowych Standardów Rachunkowości Sektora Publicznego (International Public Sector Accounting Standards Board, IPSASB) skierowała do konsultacji publicznych projekt standardu sprawozdawczości zrównoważonego rozwoju poświęconego ujawnianiu informacji związanych z klimatem przez jednostki działające w sektorze publicznym[4]. Dotyczy on ujawniania informacji w zakresie ryzyka i szans, które niosą za sobą zmiany klimatyczne dla jednostek sektora publicznego. Zawiera także zasady ujawnień informacji o programach polityki publicznej związanych z klimatem. Został oparty na standardach międzynarodowych, opracowanych dla sektora prywatnego przez Radę Międzynarodowych Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board, ISSB), działającą w ramach Fundacji MSSF[5], i wzbogacony o zagadnienia istotne dla sektora publicznego, wynikające ze specyfiki ich działania.

Jak zauważono w informacji towarzyszącej publikacji standardu, w 2022 r. obligacje sektora publicznego stanowiły 40% światowego rynku obligacji. Celem standardu jest dostarczenie jurysdykcjom narzędzia do raportowania, które będzie spójne, weryfikowalne i porównywalne. Pozwoli to sektorowi publicznemu na zachowanie dostępu do kapitału.

Uwagi do projektu można zgłaszać:

[6] ⇒link⇐

- do 28.02.2025 r. w języku angielskim – bezpośrednio do IPSASB,

- do 31.01.2024 r. w języku polskim – do Ministerstwa Finansów, które zapowiedziało publikację polskiej wersji językowej projektu[6].

Raport Fundacji MSSF nt. raportowania w zakresie klimatu

[7] ⇒link⇐

Opublikowany przez Fundację MSSF w listopadzie 2024 r. raport przedstawia zakres raportowania nt. kwestii związanych z klimatem w jurysdykcjach na świecie[7]. Analizuje zarówno raportowanie, które jest narzucone przepisami, jak i informacje dobrowolnie ujawniane przez przedsiębiorstwa. Odnosi się również do ujawnień wynikających dotychczas z rekomendacji Grupy Zadaniowej ds. Ujawniania Informacji Finansowych Związanych z Klimatem (Task Force on Climate-Related Financial Disclosures, TCFD), działającej do października 2023 r. pod auspicjami Rady Stabilności Finansowej (Financial Stability Board, FSB).

[8] ⇒link⇐

Standardy opracowane przez ISSB uwzględniają dotychczasowy dorobek TCFD, a Fundacja MSSF zobowiązała się do przejęcia od TCFD monitoringu postępów w raportowaniu o klimacie przez przedsiębiorstwa na świecie, czego wynikiem jest opisywany raport. Wynika z niego[8], że 30 jurysdykcji na świecie zdecydowało o użyciu standardów ISSB lub zainicjowało proces ich uwzględnienia w swoim prawodawstwie. Jurysdykcje te reprezentują 57% światowego PKB, ponad 40% globalnej kapitalizacji rynkowej i ponad połowę globalnej emisji gazów cieplarnianych. UE została w raporcie potraktowana jako jedna jurysdykcja wdrażająca dyrektywę w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD), zaś Europejskie Standardy Raportowania Zrównoważonego Rozwoju są traktowane jako spójne z ISSB.

Standard ISSA 5000 nt. atestacji sprawozdawczości zrównoważonego rozwoju

[9] ⇒link⇐

Rada Międzynarodowych Standardów Badania i Usług Atestacyjnych (IAASB) opublikowała w listopadzie 2024 r. ostateczną wersję Międzynarodowego Standardu Atestacji Zrównoważonego Rozwoju (ISSA) 5000 „Ogólne wymogi dotyczące usług atestacyjnych w zakresie zrównoważonego rozwoju”[9].

Standard ten jest kompleksowym i samodzielnym dokumentem, który może być stosowany do dowolnych zleceń atestacyjnych dotyczących sprawozdawczości zrównoważonego rozwoju. Ma zastosowanie do atestacji wszelkich informacji związanych ze zrównoważonym rozwojem, raportowanych zgodnie z dowolnymi standardami sprawozdawczości. Może być stosowany zarówno przez profesjonalnych księgowych, jak i innych praktyków zajmujących się atestacją.

Jak podkreślił przewodniczący IAASB, standard ISSA 5000 ustanawia globalny punkt odniesienia, który może być stosowany w różnych jurysdykcjach. Jest też zgodny z wymaganiami unijnej dyrektywy CSRD.

Standard obejmuje wymogi dla zleceń atestacyjnych zarówno o ograniczonym, jak i o wystarczającym stopniu zapewnienia, a także uwzględnia tradycyjną koncepcję istotności oraz podejście podwójnej istotności (stosowane w standardach ESRS). IAASB zapowiedziała również publikację pakietu wytycznych i materiałów wideo wspierających jego stosowanie.

Atestacja sprawozdawczości zrównoważonego rozwoju w UE i Polsce

KE, zgodnie z dyrektywą CSRD, ma przyjąć europejskie standardy atestacji sprawozdawczości zrównoważonego rozwoju w następujących terminach:

- do 1.10.2026 r. – standard atestacji zapewniający ograniczony poziom pewności,

- do 1.10.2028 r. – standard atestacji zapewniający racjonalny poziom pewności, po wcześniejszej ocenie możliwości jego wdrożenia.

[10] ⇒link⇐

O wsparcie merytoryczne w zakresie atestacji sprawozdawczości zrównoważonego rozwoju KE poprosiła Komitet Europejskich Organów Nadzoru Audytowego (KEONA), który zrzesza instytucje sprawujące nadzór nad firmami audytorskimi i biegłymi rewidentami (jego członkiem jest PANA). Komitet przygotował niewiążące wytyczne dotyczące procedur atestacyjnych w tym obszarze[10], które również były brane pod uwagę przy opracowaniu polskiego projektu standardu. Rozpoczął już pracę nad opracowaniem projektu standardu atestacji, który będzie stanowił podstawę do wydania standardu przez KE. Niewątpliwie punktem odniesienia dla tych prac będzie wydany przez IAASB standard ISSA 5000.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Projekty stanowisk Komitetu Standardów Rachunkowości

- MSSF w prawie UE

- Projekt standardu sprawozdawczości w sprawie klimatu

- Raport Fundacji MSSF nt. raportowania w zakresie klimatu

- Standard ISSA 5000 nt. atestacji sprawozdawczości zrównoważonego rozwoju

- Atestacja sprawozdawczości zrównoważonego rozwoju w UE i Polsce