Co nowego w rachunkowości - 117

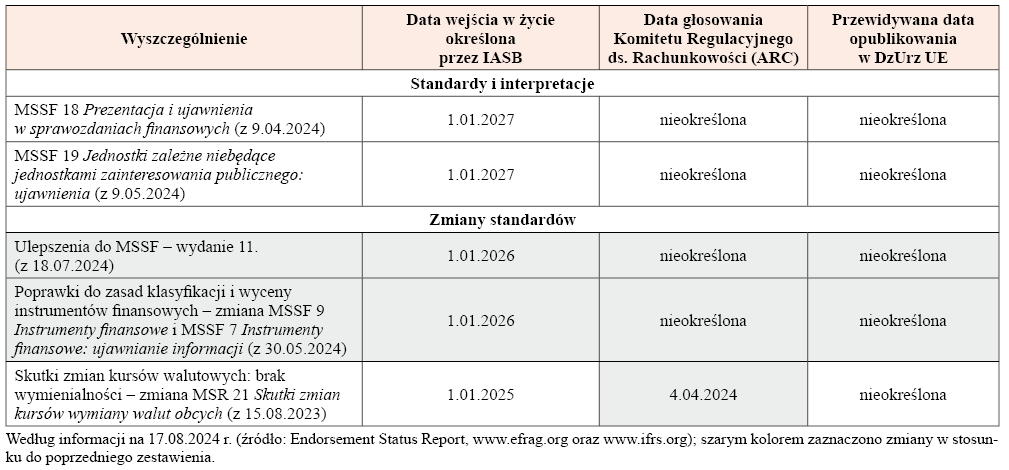

Na przyjęcie w formie rozporządzeń Komisji Europejskiej (KE) oczekują obecnie dwa nowe standardy, dwie nowelizacje standardów oraz 11. wydanie tzw. ulepszeń do MSSF (patrz tabela). W porównaniu z poprzednim zestawieniem (zob. „Rachunkowość” 2024, nr 6) w tabeli nie ujęto zmiany MSR 7 Sprawozdanie z przepływów pieniężnych oraz MSSF 7 Instrumenty finansowe: ujawnianie informacji , w związku z jej publikacją w DzUrz UE. Wprowadza ona dodatkowe, obowiązkowe ujawnienia w przypadku zaangażowania jednostki w programy finansowania zobowiązań (tzw. odwrócony faktoring).

MSSF w prawie UE

[1] Rozporządzenie Komisji (UE) 2024/1317 z 15.05.2024 r. zmieniające rozporządzenie (UE) 2023/1803 w odniesieniu do Międzynarodowego Standardu Rachunkowości 7 oraz Międzynarodowego Standardu Sprawozdawczości Finansowej 7, DzUrz UE seria L z 16.05.2024 r.

Na przyjęcie w formie rozporządzeń Komisji Europejskiej (KE) oczekują obecnie dwa nowe standardy, dwie nowelizacje standardów oraz 11. wydanie tzw. ulepszeń do MSSF (patrz tabela). W porównaniu z poprzednim zestawieniem (zob. „Rachunkowość” 2024, nr 6) w tabeli nie ujęto zmiany MSR 7 Sprawozdanie z przepływów pieniężnych oraz MSSF 7 Instrumenty finansowe: ujawnianie informacji , w związku z jej publikacją w DzUrz UE[1]. Wprowadza ona dodatkowe, obowiązkowe ujawnienia w przypadku zaangażowania jednostki w programy finansowania zobowiązań (tzw. odwrócony faktoring).

Nowością jest natomiast wydana przez IASB w maju br. nowelizacja zasad klasyfikacji i wyceny instrumentów finansowych, zawierająca zmiany MSSF 9 Instrumenty finansowe i MSSF 7 Instrumenty finansowe: ujawnianie informacji. Są one wynikiem przeprowadzonego przez IASB przeglądu powdrożeniowego MSSF 9 w zakresie tematyki klasyfikacji i wyceny instrumentów finansowych. Wprowadzono je tam, gdzie potrzeba doprecyzowania czy korekty zapisów została zgłoszona przez interesariuszy w trakcie przeglądu, a także w zakresie problemów zaobserwowanych od czasu publikacji standardu[2]. Dotyczą m.in.:

[2] ⇒link⇐

- klasyfikacji aktywów finansowych, zawierających elementy związane z ESG,

- regulowania zobowiązań za pośrednictwem elektronicznych systemów płatności,

- propozycji dodatkowych ujawnień inwestycji w instrumenty kapitałowe wycenianych w wartości godziwej oraz inwestycji w instrumenty finansowe z cechami warunkowymi (np. powiązane z ESG).

Data wejścia w życie nowelizacji to 1.01.2026 r.

Kolejnym nowym dokumentem jest 11. wydanie tzw. ulepszeń do MSSF – zmian doskonalących ich tekst oraz wprowadzających spójność między poszczególnymi standardami, lecz niemających charakteru merytorycznego. Zawarto w nim korekty dotyczące pięciu standardów:

- MSSF 1 Zastosowanie MSSF po raz pierwszy,

- MSSF 7 Instrumenty finansowe: ujawnianie informacji,

- MSSF 9 Instrumenty finansowe,

- MSSF 10 Skonsolidowane sprawozdania finansowe,

- MSR 7 Sprawozdanie z przepływów pieniężnych.

[3] ⇒link⇐

Ulepszenia mają być obowiązkowo stosowane od 1.01.2026 r., jednak jednostka może zdecydować o ich wcześniejszym stosowaniu.

Ponadto IASB opublikowała projekt zmiany[3] nowego standardu MSSF 19. Zaproponowała uproszczenia w ujawnieniach dla jednostek zależnych niebędących jednostkami zainteresowania publicznego, w związku ze zmianami w innych MSSF wprowadzonymi między lutym 2021 a majem 2024 r. (datą publikacji MSSF 19). Prace nad tymi zmianami toczyły się równolegle do prac nad projektem MSSF 19, więc ich skutki nie były uwzględnione w pierwotnej wersji standardu. Nowelizacja wypełnia tę lukę.

Informacje o niepewności związanej z klimatem w sprawozdaniach finansowych

[4] ⇒link⇐

W lipcu 2024 r. IASB opublikowała do konsultacji publicznych dokument „Niepewność związana z klimatem i inne niepewności w sprawozdaniach finansowych (proponowane przykłady ilustrujące)”. Odpowiada on na zapotrzebowanie interesariuszy, w szczególności inwestorów, którzy wyrażali zaniepokojenie, że informacje o niepewnościach związanych z klimatem zawarte w sprawozdaniach finansowych (sf) są niekiedy niewystarczające lub niespójne z informacjami udostępnianymi poza sf[4] . Dlatego IASB proponuje przykłady ilustrujące te zagadnienia. Celem jest polepszenie przejrzystości informacji zawartych w sf oraz wzmocnienie powiązań między sf a innymi raportami, w tym zawierającymi informacje nt. zrównoważonego rozwoju.

Materiał został opracowany we współpracy z Radą Międzynarodowych Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board, ISSB), odpowiedzialną w ramach Fundacji MSSF za sprawozdawczość zrównoważonego rozwoju. Przykłady stanowią dodatkowy materiał o charakterze wytycznych i nie zmieniają postanowień MSSF. Uwagi do projektu można zgłaszać do 28.11.2024 r.

Projekt nowelizacji MSR 21

[5] ⇒link⇐

Kolejny, opublikowany w lipcu 2024 r. przez IASB, projekt zawiera zmiany MSR 21 Skutki zmian kursów wymiany walut obcych. Dotyczy zagadnień występujących w rachunkowości jednostek dokonujących konwersji informacji finansowych wyrażonych w walucie niebędącej walutą gospodarki hiperinflacyjnej na walutę obowiązującą w jurysdykcji, w której występuje hiperinflacja. Jak zauważa IASB w informacji towarzyszącej publikacji projektu[5], w gospodarce hiperinflacyjnej informacja finansowa jest użyteczna jedynie wtedy, gdy odzwierciedla aktualną siłę nabywczą waluty, w której jest prezentowana. Obecnie MSR 21 nie zapewnia takiej prezentacji, a niekiedy prowadzi do rozbieżnej praktyki. Proponowane zmiany mają być odpowiedzią na te problemy, dostarczyć prostszych, tańszych rozwiązań księgowych do zastosowania w tych przypadkach oraz zwiększyć porównywalność sf.

Uwagi do projektu można zgłaszać do 22.11.2024 r.

Raport z przeglądu powdrożeniowego MSSF 9

W lipcu 2024 r. IASB opublikowała raport z przeglądu powdrożeniowego, dotyczącego postanowień MSSF 9 Instrumenty finansowe odnoszących się do utraty wartości[6]. W ramach konsultacji otrzymała 79 listów z komentarzami i uczestniczyła w 48 spotkaniach, podczas których dyskutowano nad tym zagadnieniem. Zgodnie z informacjami pozyskanymi w trakcie przeglądu[7] zawarte w MSSF 9 wymogi odnośnie do utraty wartości spełniają cele zamierzone w momencie wydawania standardu i zapewniają dostarczenie użytecznych informacji odbiorcom sf. W szczególności zapewniają ujmowanie strat kredytowych w odpowiednim momencie oraz bardziej użyteczną dla inwestorów informację o oczekiwanych stratach kredytowych (proponuje się jednak niewielkie zmiany w tym zakresie). Stwierdzono również, że postanowienia standardu dotyczące utraty wartości mogą być stosowane w spójny sposób, choć zaproponowano pewne doprecyzowania i dodatkowe wytyczne.

W konsekwencji IASB – w ramach projektu dotyczącego wyceny w zamortyzowanym koszcie – rozważy korekty dotyczące modyfikacji, zaprzestania ujmowania i spisania instrumentów finansowych oraz konsekwencji tych zdarzeń dla ujmowania oczekiwanych strat kredytowych.

[8] ⇒link⇐

Ponadto w efekcie przeglądu IASB dodała do swojego planu pracy nowy projekt, którego celem będzie opracowanie korekt do wymogów MSSF 7 w zakresie ujawniania informacji nt. ryzyka kredytowego[8].

Dokumenty ESMA dotyczące sprawozdawczości zrównoważonego rozwoju

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (European Securities and Markets Authority, ESMA) opublikował dwa dokumenty, które mają wspierać raportowanie nt. zrównoważonego rozwoju. Pierwszy z nich to raport zawierający wytyczne odnośnie do egzekwowania wymogów w zakresie sprawozdawczości zrównoważonego rozwoju[9]. Ma zapewnić spójność w praktykach nadzorców, którzy będą odpowiedzialni za egzekwowanie obowiązków spółek giełdowych w tym zakresie. Drugi dokument to oświadczenie publiczne[10] nt. zastosowania po raz pierwszy Europejskich Standardów Raportowania Zrównoważonego Rozwoju (ESRS). Jest on skierowany do największych spółek giełdowych, które jako pierwsze przygotują sprawozdawczość zgodną z ESRS (za rok obrotowy 2024).

Oba dokumenty są elementem realizacji szerszej strategii określonej w dokumencie ESMA „Budowa bardziej efektywnych i atrakcyjnych rynków kapitałowych w UE”[11] i służą osiągnięciu określonych w niej celów[12]:

- promowanie rynków kapitałowych UE jako centrów „zielonych finansów”,

- polepszanie spójności praktyk nadzorczych stosowanych przez krajowe instytucje nadzorcze.

Dokumenty zostaną przetłumaczone na języki urzędowe wszystkich krajów UE i udostępnione na stronie internetowej ESMA.

Powiązania między poszczególnymi częściami sprawozdania z działalności

[13] ⇒link⇐

Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (European Financial Reporting Advisory Group, EFRAG), odpowiedzialna za merytoryczne opracowanie ESRS, przyjmowanych następnie w formie rozporządzeń KE, prowadzi również projekt dotyczący powiązań („łączności”) sprawozdawczości finansowej i sprawozdawczości zrównoważonego rozwoju. W lipcu 2024 r. opublikowała pierwszy dokument poświęcony temu zagadnieniu[13]. Ma on zwiększyć świadomość istnienia takich powiązań. EFRAG podkreśla ich znaczenie, konieczność zachowania zgodności i wzajemnego uzupełniania się poszczególnych części sprawozdania z działalności, a także niepowtarzania wielokrotnie tych samych informacji.

Raport służy także zwiększeniu świadomości interesariuszy nt. granic raportowania informacji w poszczególnych częściach sprawozdania z działalności, tj. jakie informacje mogą/nie mogą być w nich ujęte, uwzględniając to, że niektóre z nich mogą być łączone, a inne nie.

Dokument wskazuje również, że w przypadku niektórych informacji (np. obowiązki w zakresie kwestii klimatycznych, nierozpoznane wartości niematerialne, korzyści wynikające z transakcji połączeń i nabyć) nie jest jednoznaczne, którą ze sprawozdawczości powinny być objęte. Problem ten mógłby być rozwiązany dzięki odpowiednim narzędziom cyfrowym (taksonomia), sformułowaniu ram koncepcyjnych sprawozdawczości zrównoważonego rozwoju czy dodatkowym wytycznym odnośnie do sporządzania sprawozdania z działalności.

Informacje zawarte w raporcie zostaną uwzględnione w szerszym dokumencie dyskusyjnym, który będzie przedmiotem konsultacji publicznych oraz będzie zawierał przykłady raportowania informacji w sposób spełniający zasady „łączności” między poszczególnymi rodzajami informacji.

Autorzy podkreślają, że dokument nie stanowi standardów raportowania ani wytycznych stosowania tych standardów.

Materiały EFRAG wspierające stosowanie ESRS

EFRAG przygotowuje materiały wspierające stosowanie standardów ESRS, m.in. wytyczne stosowania (Implementation Guidance, IG). Dotąd zostały opublikowane trzy takie dokumenty:

- EFRAG IG 1 Ocena istotności[14]– przedstawia przykład procesu oceny istotności, zawiera dodatkowe rozważania nt. istotności wpływu i istotności finansowej, a także najczęściej zadawane pytania i odpowiedzi nt. oceny podwójnej istotności,

- EFRAG IG 2 Łańcuch wartości[15] – przedstawia wymogi sprawozdawcze dotyczące łańcucha wartości, w tym w odniesieniu do oceny istotności, polityk i działań, wskaźników i celów; wskazuje granice raportowania w przypadku sprawozdawczości zrównoważonego rozwoju grupy kapitałowej; zawiera najczęściej zadawane pytania i odpowiedzi, a także „mapę łańcucha wartości” podsumowującą wpływ łańcucha wartości na wymogi sprawozdawcze ESRS,

- EFRAG IG 3 Punkty danych[16] – zawiera kompletną listę punktów danych (poszczególnych ujawnień), w formacie Excel, wymaganych przez pierwszy zestaw ESRS; uwzględnia dodatkowe informacje (np. czy ujawnienie ma charakter wartościowy, czy jakościowy, lub czy z danym ujawnieniem łączą się postanowienia przejściowe); zawiera odniesienia (linki) do poszczególnych punktów właściwych standardów, z których dane ujawnienie wynika.

Wsparciem dla jednostek w stosowaniu ESRS jest również prowadzona przez EFRAG platforma pytań i odpowiedzi (Q&A Platform)[17]. Za jej pośrednictwem można zadać pytanie dotyczące stosowania standardów. EFRAG opracowuje wyjaśnienia (niemające wiążącego charakteru) wskazujące, gdzie w standardach można odnaleźć postanowienia odnoszące się do danego zagadnienia i w jaki sposób je stosować. Okresowo publikowane jest aktualne zestawienie pytań i odpowiedzi (ostatnie w lipcu 2024 r.)[18].

Accountancy Europe o ESRS

W czerwcu 2024 r. Accountancy Europe, organizacja zrzeszająca europejskie organizacje księgowych i biegłych rewidentów, zainicjowała poświęconą ESRS serię publikacji[19] zawierających informacje podsumowujące, dotyczące poszczególnych aspektów tych standardów, a także wytyczne i wyjaśnienia. Pierwsze dwa dokumenty odnoszą się do oceny istotności[20] oraz łańcucha wartości[21]. Uwzględniono w nich dostępne wytyczne EFRAG na dany temat.

Wytyczne ACCA nt. sprawozdawczości zrównoważonego rozwoju MŚP

ACCA (Association of Chartered Certified Accountants) opublikowała w maju 2024 r. dokument[22] mający stanowić wsparcie dla MŚP w raportowaniu informacji nt. zrównoważonego rozwoju, o które są one coraz częściej proszone przez regulatorów czy interesariuszy. Organizacja chciałaby zachęcić mniejsze przedsiębiorstwa, aby stosując metodę małych kroków, zaczęły raportować informacje, które są już dostępne[23]. Aby wesprzeć je w tym procesie, proponuje dla MŚP wersję opracowanego wcześniej 8-etapowego cyklu raportowania nt. zrównoważonego rozwoju (na podstawie standardów ISSB[24]

1) przypisanie odpowiedzialności za raportowanie nt. zrównoważonego rozwoju,

2) ustanowienie systemu raportowania,

3) ustalenie istotnych informacji nt. zrównoważonego rozwoju, które będą podlegały raportowaniu,

4) ustalenie, jakie dane będą potrzebne,

5) zebranie danych,

6) przygotowanie sprawozdania na podstawie zebranych danych,

7) wdrożenie raportowania,

8) weryfikacja, co zostało raportowane, a także ciągłe ulepszanie ujawnianych informacji.

Dokument zawiera przykłady dotyczące MŚP. Wskazuje, jak zastosować etapowe podejście, zachęcając jednocześnie do wdrożenia docelowo wszystkich etapów, co może stanowić element budowania przewagi konkurencyjnej przez MŚP.

Oczekiwania względem atestacji zrównoważonego rozwoju

Międzynarodowa Federacja Księgowych (International Federation of Accountants, IFAC) w czerwcu 2024 r. opublikowała dokument „Atestacja sprawozdawczości zrównoważonego rozwoju – czego oczekiwać”[25]. Ma on pomóc użytkownikom w zrozumieniu, czym jest atestacja sprawozdawczości zrównoważonego rozwoju, która różni się od atestacji sprawozdawczości finansowej[26]. Dokument wyjaśnia, jakie są poziomy zapewnienia atestacji (ograniczona vs. racjonalna pewność), jakie wnioski może wyciągnąć podmiot atestujący i jakie są możliwe modyfikacje wniosków (opinii).

IFAC apeluje, aby atestacja była przeprowadzana zgodnie z tworzonymi obecnie przez jej agendy standardami atestacji (IAASB) oraz zasadami etyki (IESBA).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- MSSF w prawie UE

- Informacje o niepewności związanej z klimatem w sprawozdaniach finansowych

- Projekt nowelizacji MSR 21

- Raport z przeglądu powdrożeniowego MSSF 9

- Dokumenty ESMA dotyczące sprawozdawczości zrównoważonego rozwoju

- Powiązania między poszczególnymi częściami sprawozdania z działalności

- Materiały EFRAG wspierające stosowanie ESRS

- Accountancy Europe o ESRS

- Wytyczne ACCA nt. sprawozdawczości zrównoważonego rozwoju MŚP

- Oczekiwania względem atestacji zrównoważonego rozwoju