Co nowego w rachunkowości - 114

W związku z powierzeniem biegłym rewidentom i firmom audytorskim atestacji SZR projekt zawiera zmiany do uobr, określające:

- wymogi wobec biegłych rewidentów i sposób uzyskiwania uprawnień do atestacji SZR, w tym w okresie przejściowym (wszyscy biegli rewidenci wpisani do rejestru przed 1.01.2024 r., a także kandydaci, którzy przystąpili do postępowania przed 1.01.2024 r. i zostaną wpisani do rejestru do 1.01.2026 r., będą uprawnieni do atestacji SZR, jeśli uzupełnią wiedzę w formie dodatkowego szkolenia w zakresie SZR oraz atestacji SZR); w modelu docelowym SZR i jej atestacja staną się częścią postępowania kwalifikacyjnego – kandydat będzie mógł wybrać, czy decyduje się na tę dodatkową specjalizację,

- zasady ujawniania w rejestrze biegłych rewidentów i na liście firm audytorskich informacji o uprawnieniach do atestacji SZR,

- zasady przeprowadzania atestacji SZR (organizacja procesu w firmie audytorskiej, dokumentacja, niezależność, podwykonawcy i eksperci, kluczowy biegły rewident),

Projekt nowelizacji uor i uobr

[1] ⇒link⇐

[2] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z 14.12.2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (DzUrz UE L 322 z 16.12.2022 r.).

[3] Dyrektywa delegowana Komisji (UE) 2023/2775 z 17.10.2023 r. zmieniająca dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do dostosowania kryteriów wielkości przedsiębiorstwa dla mikro-, małych, średnich i dużych jednostek lub grup (DzUrz UE seria L z 21.12.2023 r.).

Do konsultacji publicznych został skierowany projekt ustawy[1], którego celem jest wdrożenie dwóch unijnych dyrektyw:

- w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (dalej dyrektywa CSRD)[2],

- w sprawie dostosowania kryteriów wielkości przedsiębiorstwa dla mikro, małych, średnich i dużych jednostek lub grup (dalej dyrektywa delegowana)[3].

Projektodawcy zdecydowali o ich jednoczesnym wdrożeniu, bo na potrzeby określenia, kto ma obowiązek sporządzania sprawozdawczości zrównoważonego rozwoju (dalej SZR), dyrektywa CSRD wykorzystuje kategorie jednostek i grup określone dyrektywą 2013/34/UE. Dyrektywa delegowana, która podnosi o 25% progi definiujące te kategorie jednostek i grup, wpływa tym samym na zakres podmiotowy dyrektywy CSRD.

Projekt ustawy zmieniającej podnosi zatem określone w uor progi finansowe o mniej więcej 25%. Jednocześnie proponuje ujednolicenie sposobu definiowania poszczególnych progów finansowych i uproszczenie przepisów w tym obszarze. Zmiany progów finansowych wpływają na:

- określenie obowiązków w zakresie SZR,

- stosowanie uproszczeń przez jednostki mikro i małe (jednocześnie zmieniono definicje tych jednostek),

- obowiązek prowadzenia ksiąg rachunkowych dla niektórych jednostek,

- możliwość zwolnienia ze sporządzania skonsolidowanego sprawozdania finansowego,

- obowiązek poddania sprawozdania finansowego badaniu przez biegłego rewidenta.

W obszarze SZR w projekcie zaproponowano zmiany do uor i określono:

- zakres podmiotowy SZR na poziomach jednostkowym i skonsolidowanym, z uwzględnieniem podejścia fazowego,

- zakres przedmiotowy SZR, ale jedynie ogólnie, bo szczegółowe wymogi informacyjne są określone w Europejskich Standardach Raportowania Zrównoważonego Rozwoju (ESRS), przyjmowanych w formie rozporządzeń Komisji Europejskiej (KE),

- ulgi, zwolnienia i uproszczenia w zakresie SZR,

- umiejscowienie SZR w ramach sprawozdania z działalności i wprowadzenie wymogu jego elektronicznego formatu; taksonomia znakowania SZR, która zostanie określona w drodze rozporządzenia KE, jest w trakcie opracowywania,

- wprowadzenie obowiązku atestacji SZR przez biegłych rewidentów.

W związku z powierzeniem biegłym rewidentom i firmom audytorskim atestacji SZR projekt zawiera zmiany do uobr, określające:

- wymogi wobec biegłych rewidentów i sposób uzyskiwania uprawnień do atestacji SZR, w tym w okresie przejściowym (wszyscy biegli rewidenci wpisani do rejestru przed 1.01.2024 r., a także kandydaci, którzy przystąpili do postępowania przed 1.01.2024 r. i zostaną wpisani do rejestru do 1.01.2026 r., będą uprawnieni do atestacji SZR, jeśli uzupełnią wiedzę w formie dodatkowego szkolenia w zakresie SZR oraz atestacji SZR); w modelu docelowym SZR i jej atestacja staną się częścią postępowania kwalifikacyjnego – kandydat będzie mógł wybrać, czy decyduje się na tę dodatkową specjalizację,

- zasady ujawniania w rejestrze biegłych rewidentów i na liście firm audytorskich informacji o uprawnieniach do atestacji SZR,

- zasady przeprowadzania atestacji SZR (organizacja procesu w firmie audytorskiej, dokumentacja, niezależność, podwykonawcy i eksperci, kluczowy biegły rewident),

- możliwość, aby atestację SZR wykonywała ta sama firma audytorska, która bada sprawozdanie finansowe, lub odrębna firma audytorska,

- obowiązek sporządzania odrębnego sprawozdania z atestacji SZR, w formie elektronicznej,

- nowe zadania komitetów audytu w zakresie SZR, a także możliwość utworzenia odrębnego komitetu ds. SZR,

- zasady wyboru biegłego rewidenta do atestacji SZR oraz zasady zawierania i rozwiązywania umów o atestację,

- zasady odpowiedzialności biegłych rewidentów i firm audytorskich za prawidłowe wykonywanie atestacji SZR, a także zasady nadzoru PANA nad wykonywaniem tej atestacji.

Projekt ustawy przewiduje również zmiany innych przepisów, w tym dotyczących KRS – w związku z obowiązkami w zakresie składania do KRS sprawozdania z działalności zawierającego SZR, oraz sprawozdania z atestacji SZR.

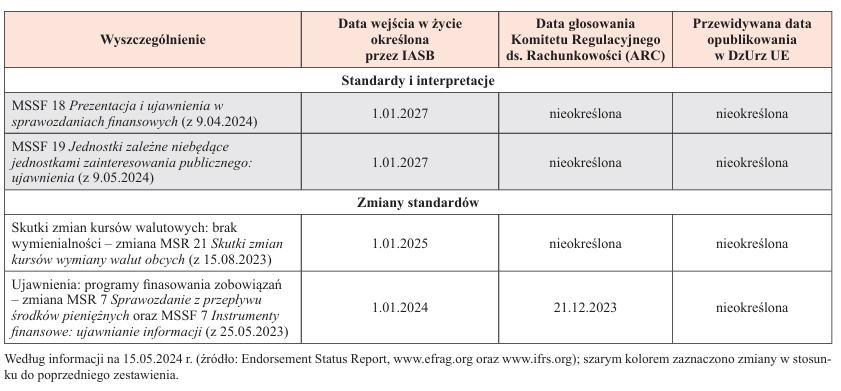

MSSF w prawie UE

Na przyjęcie w formie rozporządzeń KE oczekują dwa nowe standardy oraz dwie nowelizacje standardów (patrz tabela). O dwóch nowych standardach, które pojawiły się w tabeli, pisaliśmy szerzej w poprzednich Aktualnościach („Rachunkowość” 2024, nr 3, s. 47). Pierwszy z nich to MSSF 18 Prezentacja i ujawnienia w sprawozdaniach finansowych, który zastąpi obowiązujący obecnie MSR 1 Prezentacja sprawozdań finansowych. Jego celem jest zwiększenie przejrzystości i porównywalności informacji nt. wyników działalności prezentowanych i ujawnianych w sprawozdaniach finansowych. Drugi standard to MSSF 19 Jednostki zależne niebędące jednostkami zainteresowania publicznego: ujawnienia. Pozwala na zastosowanie uproszczonego reżimu ujawnień przez jednostki, które są jednostkami zależnymi od jednostek stosujących MSSF, a które nie są jednostkami zainteresowania publicznego.

Projekt nowelizacji MSSF 3 i MSR 36 – połączenia jednostek

W marcu 2024 r. IASB opublikowała do konsultacji publicznych projekt Połączenia jednostek – ujawnienia, wartość godziwa i utrata wartości. Zaproponowano zmiany do MSSF 3 Połączenia jednostek oraz do MSR 36 Utrata wartości aktywów. Jak poinformowano[4], są one wynikiem tzw. przeglądu powdrożeniowego MSSF 3, który miał na celu zweryfikowanie, czy standard wypełnia cele przyświecające IASB w momencie jego uchwalania. Zmiany w tym zakresie służą udoskonaleniu ujawnianych przez jednostki informacji nt. wpływu połączeń jednostek na ich wyniki. Natomiast zmiany w MSR 36 mają udoskonalić stosowanie wymogów odnośnie do testu na utratę wartości ośrodka wypracowującego środki pieniężne, który obejmuje wartość firmy. Uwagi do projektu można zgłaszać do 15.07.2024 r.

Projekt nowelizacji MSSF 9 i MSSF 7 – kontrakty na energię odnawialną

Kolejny, opublikowany w maju 2024 r. przez IASB, projekt nowelizacji standardów dotyczy kontraktów na zakup tzw. zielonej energii. Jest odpowiedzią na szybko rosnący rynek takich kontraktów i ma na celu zapewnienie, że sprawozdania finansowe wiarygodnie pokazują, jaki wpływ na jednostki ma ich zawieranie. Jak wskazano w informacji nt. projektu[5], celem kontraktów na energię odnawialną jest zapewnienie odbiorcom energii stabilnego dostępu do jej źródeł. Rynki zielonej energii mają pewne cechy specyficzne. Źródła odnawialnej energii zależą od zjawisk naturalnych, a ich dostawa nie może być zagwarantowana.

Kontrakty często zobowiązują odbiorców do przyjęcia i opłacenia każdej ilości energii, jaka zostanie wyprodukowana, nawet jeśli ich potrzeby są inne. To powoduje wyzwania w ujęciu w rachunkowości tych kontraktów, szczególnie długoterminowych. Projekt stanowi odpowiedź na te wyzwania i zawiera regulacje w zakresie wymogów dotyczących zużycia na własne potrzeby, zezwolenia na uwzględnienie tych kontraktów jako instrumentów zabezpieczających, a także wymogów ujawnieniowych, które mają pomóc inwestorom zrozumieć efekty tych kontraktów dla wyników działalności i przyszłych przepływów pieniężnych. Uwagi do projektu można zgłaszać do 7.08.2024 r.

Projekt badawczy IASB dotyczący rachunkowości wartości niematerialnych

IASB poinformowała[6] w kwietniu 2024 r. o rozpoczęciu realizacji nowego projektu badawczego, którego celem jest kompleksowy przegląd wymogów w zakresie rachunkowości odnoszących się do wartości niematerialnych. MSR 38 Aktywa niematerialne zostanie poddany ocenie pod kątem tego, czy jego postanowienia wciąż są odpowiednie i zapewniają jasne odzwierciedlenie w sprawozdaniach finansowych obecnie stosowanych modeli biznesu. Projekt ma zweryfikować, czy konieczne jest wprowadzenie zmian do MSR 38. W trakcie ostatnich konsultacji dotyczących przyszłej agendy prac IASB temat ten został wskazany przez interesariuszy jako priorytetowy.

Projekty badawcze ISSB dotyczące sprawozdawczości zrównoważonego rozwoju

Działająca pod auspicjami Fundacji MSSF, bliźniacza do IASB Rada Międzynarodowych Standardów Zrównoważonego Rozwoju (International Sustainability Standards Board, dalej Rada ISSB), której zadaniem jest wydawanie międzynarodowych standardów zrównoważonego rozwoju, ogłosiła[7] w kwietniu 2024 r. rozpoczęcie dwóch nowych projektów badawczych poświęconych bioróżnorodności i ekosystemom oraz kapitałowi ludzkiemu. Celem jest zbadanie potrzeb informacyjnych inwestorów w związku z ich oceną, czy i w jaki sposób ryzyka związane ze wskazanymi obszarami mogłyby wpłynąć na perspektywy działalności jednostki. Podobnie jak w przypadku wydanych już standardów S1 (dotyczącego ogólnych zasad ujawniania informacji nt. zrównoważonego rozwoju) i S2 (dotyczącego ujawnień związanych z klimatem) – Rada ISSB zamierza sprawdzić, w jaki sposób mogłaby się oprzeć na istniejących inicjatywach, standardach i wytycznych. Wyniki prac będą wykorzystane w pracach nad kolejnymi standardami.

ESRS a standardy międzynarodowe wydane przez ISSB

Na mocy dyrektywy CSRD określone jednostki z UE począwszy od roku obrotowego rozpoczynającego się 1.01.2024 r. będą raportowały nt. zrównoważonego rozwoju zgodnie z ESRS. Jednocześnie na forum międzynarodowym trwają prace nad standardami międzynarodowymi dotyczącymi SZR (standardy ISSB), które są przyjmowane przez kolejne jurysdykcje poza UE.

Aby zapewnić tzw. interoperacyjność standardów europejskich i międzynarodowych, Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (European Financial Reporting Advisory Group, EFRAG) i Rada ISSB wydały wytyczne[8], w których porównano zgodność tych dwóch zestawów standardów. Mają one umożliwić jednostkom, które raportują zgodnie z ESRS i ze standardami międzynarodowymi, sporządzenie jednego raportu, spełniającego wszystkie wymogi, i uniknięcie podwójnego raportowania.

Wytyczne opisują zbieżność dwóch zestawów standardów w zakresie ogólnych zasad raportowania odnoszących się do istotności w SZR czy też zasad prezentowania informacji nt. kwestii zrównoważonego rozwoju innych niż związane z klimatem. Natomiast w zakresie ujawnień klimatycznych dokonują szczegółowego porównania, wskazując np. jednostkom raportującym według ESRS, jakie kwestie powinny dodatkowo rozważyć, aby zapewnić zgodność swojej sprawozdawczości również ze standardami ISSB.

Dzięki współpracy obu instytucji na etapie tworzenia standardów, niewiele jest kwestii różniących ESRS i standardy ISSB.

Projekt dobrowolnych standardów sprawozdawczości zrównoważonego rozwoju dla MŚP

EFRAG została poproszona przez KE o opracowanie dodatkowego zestawu dobrowolnych ESRS dla MŚP nienotowanych na Giełdzie (tzw. VSME ESRS). Nie wynikają one z dyrektywy CSRD i są skierowane do małych i średnich podmiotów pozagiełdowych, które nie będąc zobowiązane do raportowania kwestii ESG (środowiskowych, społecznych i ładu korporacyjnego), zdecydują się na nie np. ze względu na potrzebę dostarczenia danych innym jednostkom, w których łańcuchu dostaw się znalazły, czy instytucjom dostarczającym im kapitału.

EFRAG opublikowała projekt takich standardów do konsultacji publicznych[9]. Został on przetłumaczony na język polski przez Krajową Izbę Gospodarczą[10]. Konsultacje trwały do 21.05.2024 r.

Istotność w sprawozdawczości finansowej i sprawozdawczości zrównoważonego rozwoju

Szkocki Instytut Certyfikowanych Księgowych (Institute of Chartered Accountants of Scotland, ICAS) opublikował raport poświęcony istotności w sprawozdawczości finansowej oraz SZR[11]. Zaprezentowano w nim wyniki analizy różnych koncepcji istotności, które pojawiły się w obszarze SZR, oraz określono ich wpływ na tę sprawozdawczość, na sprawozdawczość finansową, a także na ich relację. Mowa jest o koncepcji istotności wpływu (odnoszącej się do tego, w jaki sposób organizacje wpływają na gospodarkę, otoczenie i ludzi), stosowanej w standardach GRI (Global Reporting Initiative), istotności finansowej (informacja jest istotna, jeśli wpływa na decyzje inwestorów i innych dostarczycieli kapitału) stosowanej w standardach ISSB, a także tzw. podwójnej istotności, która stara się połączyć wcześniejsze koncepty i została sformułowana w ESRS. Projekt badawczy miał na celu:

- zbadanie, w jakim stopniu i w jaki sposób przenikają się i zazębiają dwa obszary sprawozdawczości – finansowej i zrównoważonego rozwoju,

- analizę procesu stosowania przez raportujących różnych koncepcji istotności i identyfikację wyzwań z nim związanych,

- zaproponowanie, jak jednostki mogą najlepiej identyfikować odpowiednie istotne informacje do celów zarówno sprawozdawczości finansowej, jak i SZR,

- zbadanie, czy jest możliwa jedna, spójna konceptualizacja istotności, czy jednak konieczne są różne jej interpretacje, które powinny być stosowane w różnych typach informacji.

Kluczowe wnioski sformułowane w raporcie:

- różne definicje istotności wynikają z różnych celów poszczególnych typów sprawozdawczości i jej różnych odbiorców, które to cele i odbiorcy są określeni przez instytucje stanowiące poszczególne zestawy standardów,

- relacja kwestii społecznych i środowiskowych istotnych z punktu widzenia koncepcji istotności wpływu oraz istotności finansowej jest niejednoznaczna, podobnie jak znaczenie tych informacji dla sprawozdawczości finansowej,

- nie wszystkie jednostki ujawniają informacje nt. procesu oceny istotności; spośród tych, które były transparentne w tym obszarze, 83% zastosowało zasadę podwójnej istotności, 13% – istotność wpływu, a 4% – istotność finansową,

- badanie nie wykazało znaczących rozbieżności odnośnie do uznawania określonych kwestii za istotne do celów sprawozdawczości finansowej i SZR; pewne rozbieżności zaobserwowano w zakresie uznawania za istotne kwestii środowiskowych oraz ładu korporacyjnego,

- główne wyzwania związane z oceną podwójnej istotności dotyczą: ustalenia progów istotności z uwzględnieniem horyzontu czasowego, wiedzy interesariuszy i kompetencji w ramach jednostki; aspektów kulturowych, gdy kwestii zrównoważonego rozwoju nie uważa się za istotne dla jednostki, a zespoły ds. raportowania ESG i finansowego nie współpracują ze sobą; wielości zestawów standardów i braku konwergencji między nimi,

- procesy przygotowania sprawozdań finansowych i raportów zrównoważonego rozwoju w ramach jednostki są rozłączne, co utrudnia stosowanie spójnych koncepcji,

- identyfikacja istotnych informacji dotyczących kwestii ESG jest utrudniona z uwagi na brak zaangażowania w ten proces interesariuszy dysponujących stosowną wiedzą; odpowiednie rozwiązania w zakresie zarządzania ryzykiem i ładu korporacyjnego są pomocne w rozwiązaniu tego problemu (np. komitety na poziomie zarządu, które angażują się w ocenę istotności).

W podsumowaniu raportu sformułowano też postulaty na przyszłość:

- konieczna jest koordynacja działań zespołów zajmujących się raportowaniem finansowym i zrównoważonego rozwoju,

- szerokie grono interesariuszy, mających odpowiednią wiedzę, powinno być zaangażowane w proces oceny istotności,

- użytkownicy raportów korporacyjnych powinni mieć świadomość, że informacje dotyczące kwestii zrównoważonego rozwoju mogą być ujawniane w różnych raportach; również ta grupa interesariuszy powinna być zaangażowana w proces oceny istotności,

- instytucje stanowiące standardy powinny współpracować i kontynuować wysiłki, aby osiągnąć większą kompatybilność w ramach poszczególnych zestawów standardów oraz zaoferować jasne wytyczne, jak oceniać istotność ujawnianych informacji.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Projekt nowelizacji uor i uobr

- MSSF w prawie UE

- Projekt nowelizacji MSSF 3 i MSR 36 – połączenia jednostek

- Projekt nowelizacji MSSF 9 i MSSF 7 – kontrakty na energię odnawialną

- Projekt badawczy IASB dotyczący rachunkowości wartości niematerialnych

- Projekty badawcze ISSB dotyczące sprawozdawczości zrównoważonego rozwoju

- ESRS a standardy międzynarodowe wydane przez ISSB

- Projekt dobrowolnych standardów sprawozdawczości zrównoważonego rozwoju dla MŚP

- Istotność w sprawozdawczości finansowej i sprawozdawczości zrównoważonego rozwoju