Środki trwałe w rachunkowości – omówienie KSR 11 (cz. I)

Poniżej omawiamy jego postanowienia.

Standard (dalej KSR 11)[1] wyjaśnia wiele zagadnień szczegółowych, nieuregulowanych wprost w uor albo uregulowanych w sposób bardzo syntetyczny, wprowadza i definiuje m.in. pojęcia przydatne w praktyce ewidencji środków trwałych (np. wartość początkowa, wartość księgowa netto i brutto, wartość podlegająca amortyzacji). Stosowanie standardu powinny ułatwiać liczne przykłady – zamieszczone zarówno w jego treści, jak i załączniku – objaśniające istotę niektórych postanowień standardu.

[1] Opublikowany w DzUrz MRiF z 29.05.2017 r. poz. 105.

Standard (dalej KSR 11)[1] wyjaśnia wiele zagadnień szczegółowych, nieuregulowanych wprost w uor albo uregulowanych w sposób bardzo syntetyczny, wprowadza i definiuje m.in. pojęcia przydatne w praktyce ewidencji środków trwałych (np. wartość początkowa, wartość księgowa netto i brutto, wartość podlegająca amortyzacji). Stosowanie standardu powinny ułatwiać liczne przykłady – zamieszczone zarówno w jego treści, jak i załączniku – objaśniające istotę niektórych postanowień standardu.

Zakres tematyczny KSR 11 obejmuje ogół zagadnień księgowych wiążących się z cyklem „życia środka trwałego”, na które składają się następujące etapy:

- pozyskanie składnika aktywów i uznanie (stwierdzenie), że wykazuje on cechy środka trwałego,

- ujęcie środka trwałego, polegające na wprowadzeniu go do ksiąg rachunkowych i przeprowadzeniu całej sekwencji czynności z tym związanych, jak:

Druga część artykułu znajduje się ⇒tutaj⇐

- określenie, czy jest on przedmiotem ewidencji jako pojedynczy obiekt inwentarzowy, czy też wchodzi w skład innego – pojedynczego lub zbiorczego – obiektu inwentarzowego,

- wycena wartości początkowej (co niekiedy może być trudne i rozciągnięte w czasie),

- ustalenie wartości środka trwałego podlegającej amortyzacji oraz metody, okresu i stawki amortyzacji,

- użytkowanie środka trwałego, w trakcie którego następuje ujęcie:

- zmniejszenia jego wartości na skutek normalnego zużycia (amortyzacja/umorzenie) lub anormalnej trwałej utraty wartości,

- potencjalnej zmiany zakresu obiektu inwentarzowego na skutek ulepszenia lub częściowej likwidacji,

- zaprzestanie ujmowania środka trwałego w księgach rachunkowych wobec jego zbycia lub likwidacji fizycznej bądź tylko ekonomicznej (księgowej).

Przedstawiony tok rozumowania wyznacza strukturę i treść standardu, a w konsekwencji także układ niniejszego opracowania.

Warto zwrócić uwagę na dwie cechy KSR 11. Głównym punktem odniesienia dla zagadnień rozpatrzonych i wyjaśnionych w standardzie jest obiekt inwentarzowy (obiekt środka trwałego), gdyż właśnie on stanowi przedmiot ewidencji. Jest on przedmiotem uznawania, jego zakres wymaga określenia, podlega on ujęciu po wycenie początkowej, dla niego ustala się zarówno zużycie (amortyzacja, utrata wartości), jak i skutki innych zdarzeń powstających w okresie użytkowania aż po jego wyłączenie z ksiąg.

Drugim ważnym aspektem stosowania standardu jest zasada istotności. Dotyczy ona nie tylko dolnej granicy wartości przesądzającej o uznaniu składnika aktywów za środek trwały, lecz także każdego innego obszaru ewidencji środków trwałych. Istotność powinna wyznaczać decyzje jednostki co do rodzaju przyjmowanych rozwiązań szczegółowych (np. czy tworzyć pojedynczy, czy zbiorczy obiekt środków trwałych? czy ustalając wartość środka trwałego podlegającą amortyzacji, uwzględnić wartość jego pozostałości w momencie wyłączenia z ksiąg? czy istnieje możliwość zastosowania rozwiązań odpowiadających zarówno przepisom księgowym, jak i podatkowym?).

Standard nie omawia wszystkich problemów dotyczących środków trwałych i ich nie rozwiązuje. Nie byłoby to ani możliwe (wciąż ujawniają się nowe zagadnienia), ani korzystne dla jego czytelników. Odnosi się on do kwestii najważniejszych, najczęściej występujących w praktyce. W wielu przypadkach niezbędne będzie podjęcie przez jednostkę decyzji co do zastosowania określonego szczegółowego rozwiązania.

Zgodnie z celami standardów KSR 11 ma możliwie praktyczny charakter. Stanowi przełożenie przepisów uor na wymogi Prawa budowlanego czy Prawa o ruchu drogowym, odwołuje się do uregulowań branżowych oraz wymogów statystyki państwowej. Dostarcza wytycznych i wskazówek użytecznych przy rozwiązywaniu problemów księgowych, ale ostateczna decyzja co do ich wykorzystania należy do kierownika jednostki.

Aby uniknąć powtórzeń, z zakresu standardu wyłączono zagadnienia objęte postanowieniami innych KSR lub stanowisk wydanych przez Komitet Standardów Rachunkowości. Dotyczy to np. aktywów biologicznych, wniesienia aportem środków trwałych do innej jednostki, zamiany jednego środka trwałego na drugi, leasingu środków trwałych, utraty ich wartości czy też środków trwałych zaangażowanych w działalność deweloperską.

Pozyskanie i uznawanie środka trwałego

Pozyskanie (przychód) środka trwałego obejmuje wszelkie czynności, w wyniku których jednostka wchodzi w posiadanie składnika aktywów (zamiennie składnika majątkowego), mającego cechy środka trwałego. Najczęściej pozyskanie następuję na skutek: zakupu, wytworzenia we własnym zakresie, przyjęcia w leasing finansowy, nieodpłatnego otrzymania, otrzymania w formie wkładu rzeczowego (aportu), zamiany, przekwalifikowania z nieruchomości inwestycyjnych.

Zastosowane w KSR 11 pojęcie „pozyskanie” jest rozumiane bardzo szeroko, jako wszelkie czynności faktyczne i prawne warunkujące wprowadzenie składnika zasobów do ksiąg rachunkowych (początkowe ujęcie). Najczęściej pozyskanie następuje w wyniku zakupu lub wytworzenia bądź połączenia obu tych form.

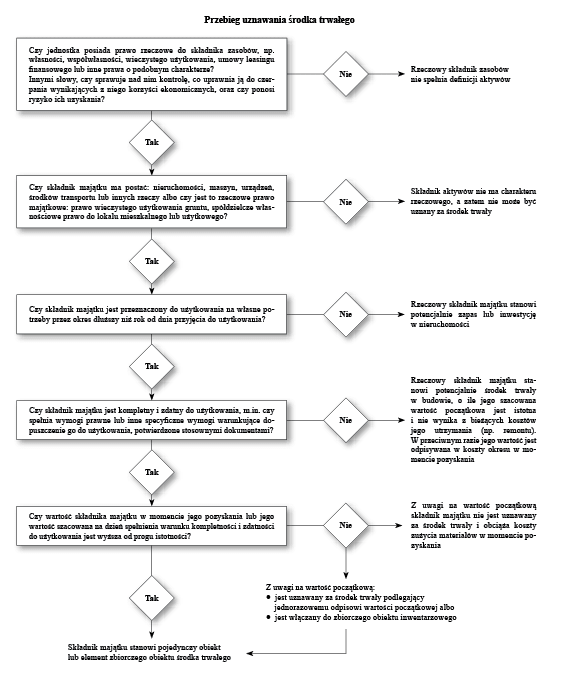

W pierwszej kolejności pozyskany składnik aktywów jest poddawany „testowi”, który ma wskazać, czy może on być uznany za środek trwały, tj. czy wykazuje cechy właściwe dla tej kategorii aktywów, zawarte w definicji środków trwałych w uor (por. pkt 3.2 standardu). W tym celu stwierdzenia wymaga w szczególności, czy:

- znajduje się pod kontrolą jednostki,

- ma postać rzeczową (materialną),

- jednostka zamierza użytkować go na własne potrzeby dłużej niż rok,

- jest kompletny i zdatny do użytkowania,

- jego wartość przekracza próg istotności, co uzasadnia objęcie go bieżącą ewidencją.

Podczas przeprowadzania „testu” przydatny jest zawarty w standardzie katalog pytań kontrolnych (pkt 4.2) wraz z ich rozwinięciem w kolejnych punktach, który wyznacza swoiste drzewo decyzyjne pomocne przy uznawaniu środków trwałych (rysunek na następnej stronie).

Sprawowanie kontroli nad składnikiem aktywów

Pierwszym krokiem jest ustalenie, czy jednostka sprawuje kontrolę nad pozyskanym składnikiem zasobów. Standard sugeruje rozpoczęcie stosownej analizy od ustalenia tytułu prawnego, na którego podstawie jednostka pozyskała dany składnik zasobów. Czy ma do niego tytuł własności, współwłasności, prawo wynikające z umowy leasingu finansowego lub innej umowy o podobnym charakterze albo czy chodzi o najem, dzierżawę, leasing operacyjny i inne prawa do użytkowania?

W praktyce występuje wiele niejednoznacznych sytuacji. Jak np. potraktować lodówkę wystawową w sklepie osiedlowym, otrzymaną od dostawcy markowych napojów w ramach umowy na wyłączność sprzedaży jego produktów? W takim przypadku jednostka powinna się kierować ogólnymi przesłankami sprawowania kontroli, jakimi są posiadanie uprawnienia do czerpania korzyści ekonomicznych z użytkowania składnika zasobów i ponoszenie ryzyka. Pomocne w tym względzie mogą być także kryteria kontroli warunkujące uznanie umowy za umowę leasingu finansowego (art. 3 ust. 4 uor).

W przytoczonym przykładzie decydujące znaczenie może mieć sposób odpłatności za korzystanie z urządzenia. Jeśli lodówka jest używana nieodpłatnie, to całe ryzyko związane z uzyskaniem z niej korzyści leży po stronie producenta napojów. Gdy natomiast jednostka ponosi opłaty za korzystanie z lodówki, wówczas ustalenie strony, na której ciąży ryzyko odzyskania jej wartości początkowej, będzie wymagało zastosowania kryteriów przyjętych przy ustaleniu, czy umowa ma charakter leasingu finansowego, czy operacyjnego (względnie najmu bądź dzierżawy). Jeżeli żadne z kryteriów nie jest spełnione, to umowa ma charakter umowy leasingu operacyjnego, jej przedmiot zaś nie spełnia warunków uznania za składnik aktywów korzystającego. Standard dostarcza więcej takich przykładów.

Analiza umożliwia przeważnie stwierdzenie, że jednostka sprawuje kontrolę nad składnikiem zasobów, co pozwala go uznać za składnik aktywów i ująć w księgach jednostki. Powstaje jednak pytanie: w aktywach czy kosztach, a jeżeli w aktywach, to w jakiej ich grupie?

Drugi warunek uznania zasobu za składnik aktywów to możliwość wiarygodnego ustalenia jego wartości, którą w przypadku środka trwałego jest jego wartość początkowa. Standard przewiduje, w ślad za uor, że wartością tą mogą być:

cena nabycia – w razie pozyskania drogą zakupu lub budowy albo dostosowania przez podmioty zewnętrzne (siłami obcymi),

koszt wytworzenia – w przypadku budowy lub dostosowania realizowanego siłami własnymi,

inne mierniki (np. cena sprzedaży podobnych aktywów, wartość księgowa netto/brutto) – w razie pozyskania środków trwałych w inny sposób (np. nieodpłatne nabycie, wniesienie aportem, przekwalifikowanie, ujawnienie).

Standard wskazuje zarazem, że wartość początkową środka trwałego może stanowić kombinacja różnych rodzajów cen (np. ceny nabycia i kosztu wytworzenia). Dzieje się tak wówczas, gdy nabyty środek trwały (np. maszyna) jest dostosowywany do użytkowania we własnym zakresie (montowany, posadowiony, uruchamiany). Z kolei wartość środka trwałego (np. budynku) wytworzonego na zlecenie jednostki przez zaangażowane w tym celu podmioty zewnętrzne stanowi cena nabycia.

Postać składnika aktywów

Kolejnym krokiem – przy ustalaniu, czy pozyskany składnik aktywów kwalifikuje się do uznania za środek trwały – jest określenie jego rzeczowej (materialnej) postaci. W tym celu wymaga rozstrzygnięcia, czy stanowi on nieruchomość, maszynę, urządzenie, środek transportu lub inną rzecz, w tym także ulepszenie w obcym środku trwałym.

Niekiedy określenie rzeczowego charakteru pozyskanego składnika aktywów nie jest jednoznaczne. Standard przytacza przykłady takich sytuacji. Dotyczą one najczęściej składników aktywów mających zarówno rzeczowy, jak i niematerialny charakter. W takim przypadku jednostka musi osądzić, który z elementów – materialny czy niematerialny – jest dla składnika aktywów kluczowy lub określa jego przeznaczenie.

Aby zmniejszyć zakres osądów dokonywanych przez jednostkę, standard nadaje cechę „materialnego charakteru” niektórym rzeczowym prawom majątkowym

w rozumieniu przepisów Kc. Są to – w myśl uor – prawo wieczystego użytkowania gruntu, spółdzielcze własnościowe prawo do lokalu mieszkaniowego oraz spółdzielcze prawo do lokalu użytkowego. W aktualnym stanie prawnym z praw zaliczanych do środków trwałych wyłączone są jednak takie rzeczowe prawa majątkowe, jak służebność przesyłu czy gruntowa, służebności osobiste, hipoteka, zastaw oraz użytkowanie (pkt 4.6).

Standard daje jednoznaczną odpowiedź na często występującą w praktyce wątpliwość, czy licencje na oprogramowanie komputerowe związane z użytkowaniem środków trwałych zaliczyć do środków trwałych, czy wartości niematerialnych i prawnych (dalej wnip). Za kryterium rozróżnienia KSR 11 przyjmuje rodzaj licencji, a nie oprogramowania. W konsekwencji wartość początkową środka trwałego zwiększają wszystkie licencje na oprogramowanie komputerowe trwale przypisane do określonego rzeczowego składnika aktywów (np. OEM) i nierozerwalnie z nim związane.

[2] Np. oprogramowanie wgrane na nośniki trwale związane z danym urządzeniem (kości pamięci).

[3] Przyjęte w uor i KSR 11 rozumienie okresu ekonomicznej użyteczności różni się od stosowanego w MSR 16.

Owa nierozerwalność może wynikać zarówno z mocy prawa lub warunków umowy, jak i fizycznego powiązania[2] (por. przykłady do pkt 4.8 standardu). Dlatego wszelkie licencje, które mogą być wykorzystywane do wielu maszyn lub urządzeń, stanowią niezależne składniki wnip. KSR 11 odchodzi tym samym od stosowanego niejednokrotnie w praktyce podziału na oprogramowanie operacyjne (systemowe), uznawane odpowiednio za część środka trwałego, i użytkowe, zaliczane do wnip.

W rezultacie przyjętych rozwiązań oprogramowanie użytkowe (np. MS Office, CAD, Symfonia), mimo że – co do zasady – środek trwały jest bez niego kompletny i zdatny do użytkowania, zwiększa jego wartość początkową, o ile warunki licencji wiążą oprogramowanie prawnie lub jest ono fizycznie powiązane ze ściśle określonym obiektem środków trwałych. I odwrotnie. Jeżeli licencja na oprogramowanie systemowe pozwala użytkownikowi na jej wykorzystywanie do wielu jego maszyn i urządzeń, to jest uznawana za niezależny składnik wnip. Kompletność i zdatność do użytku maszyn i urządzeń, które bez tego oprogramowania nie mogą działać same, zależy od możliwości dostępu do oprogramowania i jego wykorzystania. Standard podaje wiele przykładów objaśniających te kwestie.

Okres ekonomicznej użyteczności

Kolejnym kluczowym warunkiem uznania składnika aktywów za środek trwały jest dłuższy od roku okres jego ekonomicznej użyteczności.

Standard zrównuje okres ekonomicznej użyteczności środka trwałego z okresem użytkowania/wykorzystania danego środka trwałego w jednostce. Oznacza to, że okres ekonomicznej użyteczności danego składnika aktywów:

jest rozpatrywany z punktu widzenia jednostki, będącej obecnie jego posiadaczem, a nie kolejnych posiadaczy w całym możliwym okresie funkcjonowania danego składnika aktywów,

obejmuje czas, w którym użytkowanie danego składnika majątku będzie, zgodnie z przewidywaniami jednostki, ekonomicznie uzasadnione.

Jeżeli zatem jednostka nabyła np. wózek widłowy na potrzeby realizacji określonego projektu (którego czas trwania jest planowany na 10 miesięcy), z zamiarem jego zbycia po zakończeniu projektu, to wózek nie może być uznany za środek trwały, mimo że mógłby być wykorzystywany w jednostce lub przez innych użytkowników przez wiele lat.

Jak z tego wynika, okres ekonomicznej użyteczności nie może przekroczyć techniczno-technologicznego okresu życia środka trwałego, może natomiast być od niego krótszy[3].

Standard wskazuje, że okres ekonomicznej użyteczności środka trwałego zależy od kryteriów o charakterze zarówno obiektywnym, jak i subiektywnym – specyficznym dla danej jednostki (por. tabela poniżej). Pierwsze są niezależne od jednostki i wynikają z właściwości składnika aktywów lub innych uwarunkowań, głównie zewnętrznych, decydujących o możliwym okresie jego użytkowania. Kryteria subiektywne mogą wpływać na wydłużenie lub skrócenie okresu ekonomicznej użyteczności danego składnika aktywów w zależności od sposobu i warunków jego wykorzystania w danej jednostce.

Przykładowe obiektywne i subiektywne kryteria okresu ekonomicznej użyteczności

| Kryteria obiektywne | Kryteria subiektywne |

| - tempo postępu techniczno-ekonomicznego - jakość materiałów, z jakich wykonano składnik aktywów - ograniczenia prawne (np. okres trwania licencji lub koncesji warunkującej produkcję) - inne ograniczenia czasu używania środka trwałego |

- intensywność użytkowania środka trwałego, w tym liczba zmian, na których pracuje, wydajność mierzona liczbą godzin pracy lub wytworzonych produktów albo innym właściwym miernikiem - warunki użytkowania - częstotliwość i opłacalność remontów - zasobność złoża, do którego eksploatacji służy środek trwały - inne czynniki indywidualne dla danej jednostki |

Standard wskazuje dalej, że okres ekonomicznej użyteczności może być mierzony bezpośrednio – za pomocą jednostek czasu (np. miesięcy, lat) – lub pośrednio – za pomocą jednostek miary potencjału użytkowego właściwego dla danego środka trwałego.

Okres ekonomicznej użyteczności ciągnika siodłowego może być wstępnie wyrażony jego całkowitym możliwym przebiegiem (np. 100 tys. km), przeliczonym następnie na jednostki czasu na postawie założeń o średnim rocznym przebiegu tego pojazdu (np. 20 tys. km/rok). Dla przyjętych założeń okres ekonomicznej użyteczności wyrażony w jednostkach czasu wyniesie 5 lat.

[4] Będzie ona opublikowana w kolejnym numerze „Rachunkowości”.

Okres ekonomicznej użyteczności służy nie tylko jako kryterium uznawania składnika aktywów za środek trwały, lecz także do określenia okresu użytkowania, leżącego u podstaw stawki amortyzacji (umorzenia). Zagadnienia te będą przedmiotem drugiej części artykułu[4].

Przeznaczenie na własne potrzeby jednostki

Kolejnym warunkiem uznania składnika aktywów za środek trwały, rozpatrywanym niemal jednocześnie z okresem ekonomicznej użyteczności, jest jego zamierzone przeznaczenie. Środkiem trwałym może być tylko składnik aktywów przeznaczony na własne potrzeby jednostki, przy czym standard objaśnia, co rozumie się przez wykorzystanie na własne potrzeby jednostki np. w przypadku nieodpłatnego użyczenia składnika majątku innej jednostce, oddania go do użytkowania innym jednostkom na podstawie umowy najmu, dzierżawy lub leasingu operacyjnego w rozumieniu KSR 5 Leasing, najem i dzierżawa lub innej umowy.

Warunek przeznaczenia na własne potrzeby stanowi m.in. kryterium oddzielenia rzeczowych składników aktywów kwalifikowanych do środków trwałych od zaliczonych do zapasów lub nieruchomości inwestycyjnych. Z uwagi na zawarte w standardzie liczne przykłady objaśniające tę kwestię, w niniejszym opracowaniu pomija się szczegółową jej analizę.

Warto jednak podkreślić, że w myśl standardu nieruchomości oddane do użytkowania innym jednostkom na podstawie umów najmu, dzierżawy lub leasingu operacyjnego uznaje się za wykorzystywane na własne potrzeby jednostki, jeżeli przedmiotem jej podstawowej działalności jest dzierżawa lub wynajem nieruchomości bądź ich części (lokali) na rzecz innych osób lub wynajmowana część nieruchomości jest nieistotna w stosunku do jej całości (pkt 4.27).

Kompletność i zdatność do użytkowania (wyposażenie w części)

Ostatnim warunkiem uznania składnika aktywów za środek trwały (oprócz spełnienia omówionych dotychczas warunków) jest jego kompletność i zdatność do użytkowania. KSR 11 definiuje zarówno kompletność, jak i zdatność do użytkowania, nadając każdemu z tych elementów oddzielnie swoistą gradację ważności. Kompletność to zdolność składnika aktywów do realizacji przypisanych mu funkcji. Chodzi o to, by spełniał on wszystkie wymogi techniczne i prawne, pozwalające na użytkowanie środków trwałych danej kategorii. W szczególności dany przedmiot musi mieć wszystkie niezbędne elementy konstrukcyjne.

Powstaje pytanie, jak sprawdzić, czy składnik aktywów je posiada. Ocena kompletności następuje często niemal intuicyjnie i nie rodzi większych trudności. Będzie tak zazwyczaj w przypadku przedmiotów gotowych do użycia po ich pozyskaniu, np. samochodu, smartfona, drukarki, kserokopiarki. Za zapewnienie ich kompletności odpowiada najczęściej sprzedawca. O wiele więcej problemów powodują skomplikowane lub złożone środki trwałe (np. maszyny i urządzenia, linie technologiczne, gniazda produkcyjne, budynki, budowle). Konieczne jest uprzednie ustalenie (w postaci formalnej dokumentacji) niezbędnego zestawu elementów konstrukcyjnych warunkujących ich zdolność do spełniania przypisanych im funkcji. Wymogi te powinny określić właściwe merytorycznie komórki organizacyjne jednostki – zwykle są to służby techniczne.

[5] Inaczej byłoby, gdyby samochód do czasu doposażenia w hak mógł być wykorzystywany przez jednostkę, gdyż zgodnie z zamierzeniem będzie on tylko okazjonalnie służył do ciągnięcia przyczepy. Jego kompletność nie budziłaby wówczas wątpliwości.

Niekiedy specyfikacja elementów, które musi mieć środek trwały danej kategorii, wynika z przepisów prawa (np. drogowego, budowlanego). Przykładowo jednostka nabyła samochód dostawczy, który będzie jednocześnie wykorzystywany do ciągnięcia przyczepy. Takie przeznaczenie pojazdu nakazuje wyposażenie go w hak holowniczy. Ze względu jednak na korzystne rabaty samochód został nabyty w ramach tzw. oferty placowej dealera i nie ma haka. Dealer zaoferował jego montaż we własnej stacji napraw, ale czas oczekiwania na tę część i jej montaż wynosi 3 miesiące. Samochód został zarejestrowany 4 dni po zakupie. Czy pojazd ten jest kompletny? Jeżeli wyposażenie w hak stanowi niezbędny warunek zamierzonego i ekonomicznie uzasadnionego sposobu wykorzystania pojazdu (np. został on nabyty z zamiarem, że będzie ciągnął przyczepy ze sprowadzanymi z zagranicy towarami), to hak stanowi istotny wymóg uznania samochodu za kompletny, gdyż warunkuje jego użytkowanie zgodnie z oczekiwaniami jednostki. Pojazd nie spełnia tego warunku, nie powinien zatem, co do zasady, zostać uznany za środek trwały do czasu doposażenia w hak[5].

Wskazane rozwiązanie może zarówno prowadzić do rozbieżności w czasie między księgowym i podatkowym ujęciem środka trwałego, jak i budzić wątpliwości przy określaniu kompletności składnika aktywów oraz ocenie istotności i funkcji poszczególnych jego części.

Części środka trwałego

| Wyszczególnienie | Kategoria części | ||

| Część składowa | Część dodatkowa (dodatkowe wyposażenie) | Część peryferyjna | |

| Definicja | Nieodłączny element środka trwałego warunkujący jego użytkowanie. Nie może być odłączana od środka trwałego bez istotnego uszczerbku dla jego zdatności do użytkowania | Element środka trwałego zwiększający jego walory użytkowe. Nie jest niezbędna do funkcjonowania środka trwałego lub nie ogranicza jego zdatności do użytkowania | Element spełniający samodzielnie – wraz z jednym lub większą liczbą środków trwałych – określone funkcje użytkowe |

| Zakres | Wynika z parametrów konstrukcyjnych danego środka trwałego. W przypadku niektórych kategorii środków trwałych regulacje prawne określają wykaz części składowych, które muszą one posiadać, aby można było je uznać za kompletne i dopuścić do użytkowania | Wynika z indywidualnej decyzji jednostki co do wyposażenia środka trwałego, dostosowanego do zamierzonego sposobu i miejsca jego wykorzystania. Wyposażenie w części dodatkowe może nastąpić wraz z pozyskaniem środka trwałego lub w czasie jego użytkowania | Bardzo szeroki, niewymagający definiowania |

| Sposób powiązania ze środkiem trwałym | Jest powiązana fizycznie (konstrukcyjnie) lub prawnie. Wchodzi w skład wartości początkowej środka trwałego, z którym jest związana, gdyż sama nie może być uznana za kompletny składnik aktywów | Wchodzi fizycznie w skład środka trwałego lub jest z nim prawnie związana | Nie wchodzi fizycznie (konstrukcyjnie) w skład danego środka trwałego, ale może być z nim fizycznie powiązana w sposób trwały lub przejściowy (okresowy), np. ogrodzenie danego budynku, drukarka |

| Czy warunkuje kompletność środka trwałego? | Tak | Zależy od zamierzonego sposobu lub miejsca użytkowania części, a jednostka nie korzysta z uprawnienia określonego w § 4.18 KSR 11 | Nie |

| Czy warunkuje zdatność do użytkowania środka trwałego? | Tak | Nie. Jeżeli jednak na skutek tego środek trwały nie jest kompletny, to tym samym nie może być uznany za zdatny do użytku | Nie |

| Możliwość uznania za odrębny środek trwały (obiekt inwentarzowy) | Nie | Nie Tak – w przypadku gdy część dodatkowa warunkuje możliwość wykorzystania środka trwałego zgodnie z zamierzonym sposobem lub miejscem jego użytkowania, a jednostka nie korzysta z uprawnienia określonego w § 4.18 KSR 11 |

Zależy od decyzji jednostki oraz postanowień KŚT – może stanowić odrębny środek trwały lub wchodzić w skład środka trwałego, z którym jest powiązana |

| Przykłady | Fundament budynku, osłony części wirujących w maszynach, silnik i układ ABS w samochodzie, płyta główna w komputerze, ekran w smartfonie | Klimatyzacja w samochodzie, rolety antywłamaniowe w budynku, podajnik w urządzeniu kserograficznym, karta telewizyjna w komputerze | Drukarka komputerowa, przenośna nawigacja samochodowa (na uchwyt), naczepa ciągnika siodłowego; ogrodzenie obiektu budowlanego, jeśli służy ono wyłącznie jednemu obiektowi. Ogrodzenie może także stanowić odrębny środek trwały ze względu na pełnienie funkcji samodzielnie lub jeżeli ogradza 2 lub więcej obiektów budowlanych |

[6] Części składowe i dodatkowe nie są tożsame z częściami składowymi (komponentami) w rozumieniu MSR 16. Nie mogą być zatem ujmowane jako odrębne obiekty środków trwałych, a tym samym nie stosuje się do nich odrębnych metod i stawek amortyzacji. Także części peryferyjne nie stanowią części składowych w rozumieniu MSR 16, chociaż mogą być ujęte jako odrębne obiekty środków trwałych.

[7] Np. ustawa z 20.06.1997 r. Prawo o ruchu drogowym (tekst jedn. DzU z 2017 r. poz. 128) zawiera wykaz elementów składowych, jakie musi posiadać pojazd, aby był dopuszczony do ruchu na drogach publicznych.

Dla przezwyciężenia tych trudności standard wprowadza i definiuje 3 kategorie części: składowe, dodatkowe i peryferyjne[6]. Zależnie od kategorii części wywierają one różny wpływ na kompletność i zdatność do użytkowania. Odmienne są także możliwości uznawania ich za składnik środka trwałego lub odrębny środek trwały. Szczegółową charakterystykę i właściwości poszczególnych kategorii części przedstawia tabela powyżej.

W myśl standardu warunkiem koniecznym uznania środka trwałego za kompletny jest wyposażenie go we wszystkie przewidziane dla niego części składowe. KSR 11 wskazuje zarazem, że składnik aktywów można uznać za kompletny, mimo że nie są do niego dołączone części dodatkowe lub peryferyjne (§ 4.18). Na tej podstawie omawiany pojazd bez haka, który stanowi część dodatkową, może być uznany za kompletny. Jest to jednak uprawnienie jednostki, a nie zalecenie bezwarunkowe. Jednostka sama ocenia istotność wpływu brakującej części na spełnianie przez rozpatrywany składnik aktywów funkcji użytkowych. Dla ustalenia kompletności istotne jest ponadto zdefiniowanie obiektu inwentarzowego, o czym będzie mowa w drugiej części artykułu.

Powstaje pytanie, czy środek trwały może być kompletny, ale jednocześnie niezdatny do użytku. Tak – przykładem jest chociażby samochód osobowy nabyty przez jednostkę, który nie został jeszcze zarejestrowany, albo zamontowany dźwig (winda) zewnętrzny dla osób niepełnosprawnych, który nie został jeszcze dopuszczony do użytkowania przez Urząd Dozoru Technicznego. Dlatego środek trwały uznaje się za zdatny do użytkowania dopiero wtedy, gdy jest kompletny i jednocześnie spełnia przewidziane dla niego wymogi prawne i wewnętrzne.

Wymogi prawne wynikają z przepisów wyznaczających szczególne warunki, jakie muszą spełniać zbiory środków trwałych, aby zostały dopuszczone do użytkowania. Mogą to być wymogi typu: rejestracja, dopuszczenie do użytkowania, pozwolenie, inna decyzja administracyjna, certyfikacja.

Czym różnią się wymogi prawne warunkujące kompletność od wymogów decydujących o zdatności środka trwałego do użytkowania? Otóż pierwsze dotyczą cech technicznych (konstrukcyjnych) środka trwałego, czyli sposobu jego wykonania (budowy, montażu przedmiotu itp.[7]) oraz tego, w co musi być wyposażony. W drugim przypadku chodzi natomiast o przepisy nakazujące weryfikację i potwierdzenie spełnienia zarówno wymogów powyższych, jak i warunkujących użytkowanie środka trwałego (np. właściwe wykonanie przyłączy, instalacja w miejscu użytkowania, wymogi administracyjne związane z użytkowaniem).

KSR 11 wskazuje, że warunkowe rozpoczęcie użytkowania składnika środka trwałego (np. parteru budynku służącego celom użytkowym przed zakończeniem całości budowy) nie pozwala jeszcze na uznanie go za zdatny do użytkowania. Zdatność do użytkowania rozpatruje się w odniesieniu do całego środka trwałego (por. pkt 4.22 standardu z przykładami).

W odróżnieniu od wymogów prawnych wymogi wewnętrzne nie mają charakteru powszechnie obowiązującego i zależą od indywidualnych zamierzeń jednostki co do tego, jakie warunki muszą być spełnione, aby środek trwały mógł należycie spełniać swoje funkcje w miejscu i warunkach, do jakich został przez nią przeznaczony. Co ważne, wymogi wewnętrzne nie dotyczą elementów konstrukcyjnych środka trwałego (części), gdyż te rozpatrywane są przy ocenie kompletności. Chodzi natomiast o takie wymogi techniczne czy proceduralno-prawne, jak np. sposób posadowienia/montażu środka trwałego, przeprowadzenie koniecznych testów sprawdzających (rozruch), uzyskanie identyfikatorów dla pojazdu, których spełnienie umożliwia jego eksploatację.

Podobnie jak w przypadku kompletności, w standardzie podkreśla się, że wymogi wewnętrzne powinny być jednoznacznie ustalone niezwłocznie po podjęciu decyzji o nabyciu lub wytworzeniu danych środków trwałych i utrwalone w stosownej dokumentacji przez właściwe merytorycznie komórki organizacyjne (jak wspomniano, najczęściej są to służby techniczne). Kompletność i zdatność środka trwałego do użytkowania powinien potwierdzić odpowiedni dokument odbioru.

Nasuwa się pytanie, jak postąpić w przypadku, gdy środek trwały po ujęciu w księgach rachunkowych przestanie być kompletny lub zdatny do użytkowania. Czy wyłączyć go wtedy ze środków trwałych? Kompletność i zdatność do użytkowania warunkują uznanie składnika za środek trwały i są rozpatrywane wyłączenie przy początkowym ujęciu w księgach rachunkowych. Jeśli zatem w toku późniejszego użytkowania środek trwały (np. samochód) przestanie być kompletny lub zdatny do użytkowania na skutek uszkodzenia, to okoliczność ta nie uzasadnia jego wyłączenia z ksiąg rachunkowych. Jednostka może wówczas przywrócić pierwotny stan środka w drodze remontu, użytkować go w ograniczonym zakresie, dokonując stosownych odpisów z tytułu trwałej utraty jego wartości, lub zdecydować o jego sprzedaży bądź likwidacji.

Dolna granica wartości środka trwałego

[8] Chociaż pytanie wiąże się z ujmowaniem środka trwałego, to kryterium dolnej granicy wartości traktowane jest jako ostatnie kryterium jego uznawania. Obiekty niespełniające tego kryterium mogą nie zostać uznane za środek trwały, co powoduje nieujęcie ich w księgach rachunkowych.

Spełnianie przez składnik aktywów dotychczas omówionych kryteriów, wynikających z art. 3 ust. 1 pkt 15 uor, pozwala w zasadzie uznać go za środek trwały. Powstaje jednak pytanie, czy racjonalne jest uznanie za środek trwały każdego składnika aktywów spełniającego te kryteria[8]. W standardzie, w ślad za uor, uwzględniono zasadę istotności, która dopuszcza możliwość stosowania uproszczeń, jeżeli:

- nie wprowadzają one w błąd przy prezentacji aktywów i pasywów oraz wyniku finansowego jednostki,

- nie powodują ujemnych skutków dla ochrony i zarządzania majątkiem jednostki.

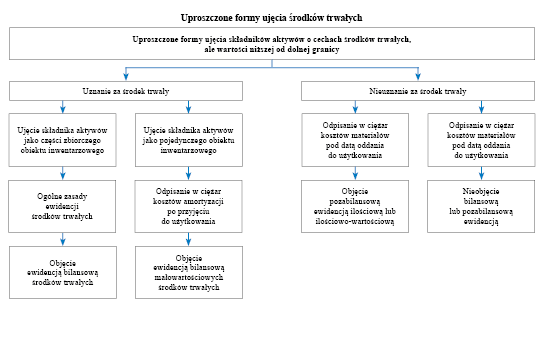

W odniesieniu do składników aktywów o cechach środków trwałych uproszczenia mogą przybierać 2 różne formy (por. rysunek powyżej). W pierwszym przypadku jednostka ujmuje składnik aktywów w ewidencji środków trwałych, przy czym:

- wchodzi on w skład zbiorczego obiektu inwentarzowego (por. dalej) albo

- stanowi pojedynczy obiekt inwentarzowy, ale po przyjęciu do użytkowania jego wartość początkowa jest jednorazowo odpisywana w ciężar kosztów amortyzacji.

W drugim przypadku jednostka nie ujmuje (nie wprowadza) składnika aktywów do ewidencji środków trwałych i odpisuje jego wartość początkową w ciężar kosztów materiałów pod datą oddania do użytkowania. Dodatkowo jednostka powinna zdecydować, czy uzasadnione jest objecie tego przedmiotu ilościową lub ilościowo-wartościową ewidencją pozabilansową.

Opisane wyżej uproszczenia dotyczą tych składników aktywów o cechach środków trwałych, których wartość początkowa nie przekracza dolnej granicy wartości środków trwałych. Tak rozumiany poziom istotności ustala jednostka, co powinno znaleźć odzwierciedlenie w opisie jej zasad (polityki) rachunkowości. W praktyce składniki aktywów o cechach środków trwałych, lecz o wartości początkowej niższej od dolnej granicy, określa się mianem małowartościowych (niskocennych) środków trwałych. W rzeczywistości określenie takie jest zasadne tylko w przypadku środków trwałych podlegających jednorazowym odpisom wartości początkowej (por. kolumna 2 na powyższym rysunku). W przypadku gdy poddane analizie składniki aktywów ostatecznie nie zostają uznane za środki trwałe, są traktowane jak materiały (por. kolumny 3 i 4 na powyższym rysunku). Zależnie przy tym od kwalifikacji małowartościowych przedmiotów inne są koszty wg rodzaju, które obciąża ich wartość początkowa. W pierwszym przypadku są to koszty amortyzacji, w drugim zaś koszty zużycia materiałów.

[9] Kwota ta nie była aktualizowana od niemal 17 lat. Sejm uchwalił nowelizację updop i updof, zgodnie z którą kwota ta ma zostać podwyższona do 10 tys. zł.

[10] Na marginesie: naiwna byłaby wiara, że samo objęcie małowartościowego przedmiotu ewidencją zapewni jego ochronę przed kradzieżą. Aby ograniczyć takie niebezpieczeństwo, konieczne jest zastosowanie przez jednostkę wielu rozwiązań dyscyplinujących użytkowników tego rodzaju przedmiotów. Np. następuje przekazanie odpowiedzialności za przedmiot z obowiązkiem rozliczenia się z niego, stosuje się zasadę, że wydanie nowego przedmiotu wymaga zwrotu dotychczasowego, egzekwowany jest zwrot przedmiotów od odchodzących z pracy pracowników, przedmioty zaopatrywane są w wyraźne logo firmy, co utrudnia ich „zagospodarowanie”.

W obu rozpatrywanych przypadkach powstaje problem ustalenia dolnej granicy wartości. W praktyce dolną granicę wartości środka trwałego jednostki ustalają najczęściej na poziomie wynikającym z przepisów updop i updof. Ujednolicenie to upraszcza prowadzenie ewidencji środków trwałych, obsługującej zarówno rachunkowość, jak i obliczanie podatku dochodowego, bez szkody dla jakości informacji finansowych. Obecnie granica ta wynosi 3,5 tys. zł[9] netto lub brutto, w zależności od możliwości odliczenia VAT od zakupu konkretnego środka trwałego. W mniejszych firmach powstaje jednak ryzyko, że w przypadku jednorazowego lub wielokrotnego zakupu w ciągu roku wielu pojedynczych małowartościowych składników aktywów tego samego rodzaju, zastosowane uproszczenia doprowadzą do zniekształcenia obrazu sytuacji majątkowej, finansowej i wyniku finansowego jednostki. Aby temu zapobiec, KSR 11 sugeruje (opcjonalnie):

- wprowadzenie w jednostce limitu sumy możliwych rocznych nakładów na zakup środków trwałych podlegających uproszczonym zasadom rachunkowości,

- grupowanie ich w obiekty zbiorcze podlegające łącznie ogólnym zasadom ewidencji środków trwałych, w tym amortyzacji.

Jednostka planuje w danym roku wymianę laptopów, służących przedstawicielom handlowym do bieżącego rejestrowania danych o sprzedaży i do zapewnienia łączności z bazą CRM. Z analizy rynku wynika, że cena nabycia laptopa o wymaganych przez jednostkę parametrach to ok. 3 tys. zł netto. Nie przekracza zatem dolnej granicy wartości środka trwałego. W ciągu roku sprawozdawczego jednostka zamierza jednak sukcesywnie wymienić 70 laptopów, co spowoduje łączne nakłady na ten cel w wysokości 210 tys. zł. Obciążenie taką kwotą kosztów jednego okresu sprawozdawczego mogłoby istotnie zniekształcić informację o rentowności jednostki. Z tego względu jednostka w przyjętych przez siebie zasadach (polityce) rachunkowości przewidziała, że jeżeli planowana wartość zakupu wielu jednorodnych składników aktywów o cenie jednostkowej nie wyższej niż 3,5 tys. zł przekracza łącznie kwotę 100 tys. zł, to podlegają one grupowaniu w zbiorczy obiekt inwentarzowy i są amortyzowane na ogólnych zasadach. Ustalając limit łącznych zakupów w roku, jednostka powinna się kierować relacją łącznej wartości początkowej składników aktywów podlegających uproszczeniom do rocznej kwoty jednej lub kilku spośród przykładowych kategorii ekonomicznych: kosztów, przychodów, sumy bilansowej, aktywów trwałych lub kapitału własnego.

Jak wskazano wcześniej, ważnym czynnikiem decydującym o ujmowaniu w ewidencji składników aktywów o cenie nieprzekraczającej dolnej granicy wartości jest zapewnienie ich skutecznej ochrony przed kradzieżą. Wiąże się to z decyzją o objęciu ich ewidencją bilansową lub pozabilansową. W przypadku składników ujmowanych jako środki trwałe ochrona ta jest zapewniona wobec objęcia środków trwałych ewidencją bilansową. Decyzja co do objęcia tych składników aktywów ewidencją pozabilansową zależy od jednostki i powinna być uregulowana w przyjętych zasadach (polityce) rachunkowości. Podejmując taką decyzję, jednostka może rozważyć wprowadzenie dodatkowych, niższych od dolnej granicy wartości, poziomów istotności i wartości początkowej określonych kategorii aktywów rzeczowych. Przykładowo ustala dolną granicę wartości środków trwałych na poziomie 3,5 tys. zł. Niemniej, w celu ochrony mienia, obejmuje składniki aktywów o cechach środków trwałych i cenie nabycia wyższej od 1 tys. zł (do 3,5 tys. zł) w ewidencji pozabilansowej, równolegle do odpisania ich wartości w koszty zużycia materiałów z chwilą oddania do użytkowania[10].

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych