Praca zdalna w Kodeksie pracy

Renata Majewska

Prawnik, ekspert prawa pracy, specjalizuje się w obliczaniu wynagrodzeń w ujęciu praktycznym.

Autor kilkuset artykułów z dziedziny szeroko pojętego prawa pracy, szczególnie ustalania wynagrodzeń i dodatkowych świadczeń oraz kalkulacji płac dla pracowników sfery budżetowej.

Doświadczony wykładowca i szkoleniowiec, właściciel firmy szkoleniowej Biuro Kadr i Płac

Dotychczas praca zdalna była uregulowana w art. 3 ustawy z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst. jedn. DzU z 2021 r. poz. 2095, dalej specustawa). Rozwiązanie to wprowadzono na czas pandemii COVID-19. Miało obowiązywać w trakcie stanu zagrożenia epidemicznego lub epidemii oraz w ciągu 3 mies. po ich odwołaniu. Było krytykowane, głównie z powodu niedookreślenia wielu kwestii, a zwłaszcza obowiązku zakładu pracy organizacji na swój koszt „domowego” stanowiska pracy czy zwrotu pracownikowi związanych z tym wydatków.

Dotychczas praca zdalna była uregulowana w art. 3 ustawy z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst. jedn. DzU z 2021 r. poz. 2095, dalej specustawa). Rozwiązanie to wprowadzono na czas pandemii COVID-19. Miało obowiązywać w trakcie stanu zagrożenia epidemicznego lub epidemii oraz w ciągu 3 mies. po ich odwołaniu. Było krytykowane, głównie z powodu niedookreślenia wielu kwestii, a zwłaszcza obowiązku zakładu pracy organizacji na swój koszt „domowego” stanowiska pracy czy zwrotu pracownikowi związanych z tym wydatków.

Z drugiej strony Kp też regulował pewne elementy pracy zdalnej – a mianowicie telepracę (wykonywaną regularnie poza zakładem pracy, z wykorzystaniem środków komunikacji elektronicznej, w ramach której zatrudniony przekazuje pracodawcy wyniki pracy, w szczególności za pośrednictwem tych środków). Jednak nie cieszyła się ona popularnością z powodu zbyt sztywnych rozwiązań i niezrozumiałego wymogu regularności jej świadczenia poza zakładem pracy.

Odpowiedzią prawodawcy na potrzeby pracodawców i pracowników było wprowadzenie zliberalizowanych i elastycznych przepisów o pracy zdalnej do Kp (dział II rozdz. IIc art. 6718–6734), co nastąpiło ustawą z 1.12.2022 r. o zmianie ustawy – Kodeks pracy oraz niektórych innych ustaw (DzU z 2023 r. poz. 240). W tym zakresie wchodzi ona w życie po upływie 2 mies. od ogłoszenia, czyli 7.04.2023 r.

Definicja i rodzaje pracy zdalnej

Zgodnie z nowymi przepisami pracę zdalną wykonuje się całkowicie lub częściowo w miejscu wskazanym przez pracownika i każdorazowo uzgodnionym z pracodawcą, w tym pod adresem zamieszkania pracownika, w szczególności z wykorzystaniem środków bezpośredniego porozumiewania się na odległość.

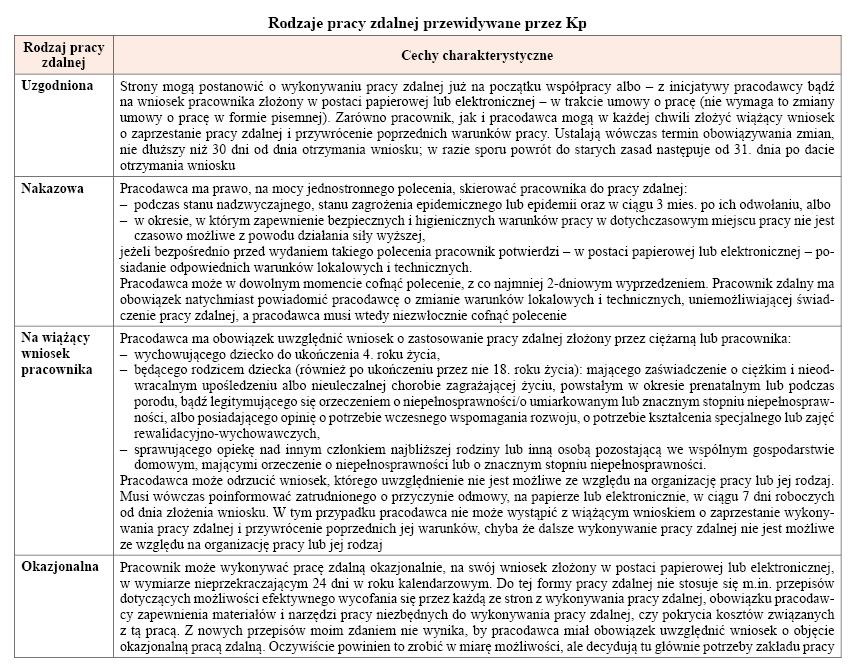

Kp wyróżnia kilka rodzajów pracy zdalnej (patrz tabela):

- uzgodnioną,

- nakazową,

- na wiążący wniosek pracownika,

- okazjonalną.

Pierwsze trzy wymienione rodzaje pracy zdalnej można wykonywać w pełnym wymiarze czasu pracy albo w systemie hybrydowym, tzn. częściowo stacjonarnie, a przez resztę wymiaru czasu pracy w formie zdalnej (np. w tygodniu 2 dni – praca stacjonarna, 3 dni – zdalna, albo jeden tydzień roboczy – praca w biurze, drugi – w domu).

Ustawodawca starał się ukształtować relacje stron jak najbardziej elastycznie oraz wspomóc pracowników w osiągnięciu balansu między życiem zawodowym i prywatnym. Dopuszcza się zlecenie pracy zdalnej niemal każdemu zatrudnionemu, z jednym wyjątkiem – nie jest możliwe skierowanie do zdalnego wykonywania prac:

- szczególnie niebezpiecznych,

- przy przekroczeniu dopuszczalnych norm czynników fizycznych dla pomieszczeń mieszkalnych,

- z czynnikami chemicznymi stwarzającymi zagrożenie,

- związanych ze stosowaniem lub z wydzielaniem się szkodliwych czynników biologicznych, substancji radioaktywnych oraz innych substancji bądź mieszanin wydzielających uciążliwe zapachy,

- powodujących intensywne brudzenie.

Zasady określi porozumienie lub regulamin

Pracodawca musi określić zasady wykonywania pracy zdalnej (z wyjątkiem pracy zdalnej okazjonalnej), czyli:

1) grupę lub grupy pracowników, którzy mogą zostać objęci tym systemem, oraz

2) zasady:

- pokrywania przez zakład pracy kosztów związanych z pracą zdalną,

- ustalania ekwiwalentu pieniężnego za wykorzystywanie przez pracownika zdalnego własnych narzędzi pracy i materiałów lub ryczałtu odpowiadającego przewidywanym kosztom ponoszonym przez pracownika,

- porozumiewania się stron, w tym sposób potwierdzania obecności na stanowisku pracy,

- kontroli wykonywania pracy zdalnej, w zakresie bhp oraz przestrzegania wymogów bezpieczeństwa i ochrony informacji, w tym procedur ochrony danych osobowych,

- instalacji, inwentaryzacji, konserwacji, aktualizacji oprogramowania i serwisu powierzonych pracownikowi narzędzi pracy, w tym urządzeń technicznych.

Robi to w porozumieniu zawartym z zakładową organizacją związkową (zoz), a gdy w zakładzie pracy działa więcej niż jedna zoz – z tymi organizacjami. Jeśli nie jest możliwe uzgodnienie porozumienia ze wszystkimi, ustala je z zoz reprezentatywnymi w rozumieniu art. 253 ust. 1 lub 2 ustawy z 23.05.1991 r. o związkach zawodowych (tekst jedn. DzU z 2022 r. poz. 854), tj. z zoz:

1) będącą jednostką organizacyjną albo organizacją członkowską NSZZ „Solidarność”, OPZZ lub FZZ oraz zrzeszającą co najmniej 8% osób wykonujących pracę zarobkową u danego pracodawcy i jednocześnie co najmniej 5% jego pracowników, albo

2) zrzeszającą co najmniej 15% osób wykonujących pracę zarobkową u danego pracodawcy i jednocześnie co najmniej 5% jego pracowników, albo

3) zrzeszającą największą liczbę osób wykonujących pracę zarobkową u danego pracodawcy i jednocześnie co najmniej 5% jego pracowników – gdy żadna zoz nie spełnia wymogów z pkt 1 i 2.

Strony powinny zawrzeć porozumienie w ciągu 30 dni od przedstawienia jego projektu przez pracodawcę.

Pracodawca, u którego nie działa zoz albo działa, ale nie doszło do zawarcia wskazanego porozumienia w ciągu 30 dni od przedstawienia jego projektu przez pracodawcę, ustala zasady pracy zdalnej w regulaminie skonsultowanym – w razie braku zoz – z przedstawicielami pracowników wyłonionymi w trybie przyjętym w firmie.

Uwaga: wykonywanie pracy zdalnej jest dopuszczalne także wówczas, gdy nie zawarto porozumienia z zoz ani nie wydano regulaminu. Zasady wykonywania pracy zdalnej pracodawca określa wówczas w poleceniu wykonywania pracy zdalnej (w przypadku nakazowej pracy zdalnej) albo w indywidualnym porozumieniu zawartym z pracownikiem (w przypadku uzgodnionej pracy zdalnej lub aktywowanej na wiążący wniosek pracownika).

Zwrot kosztów

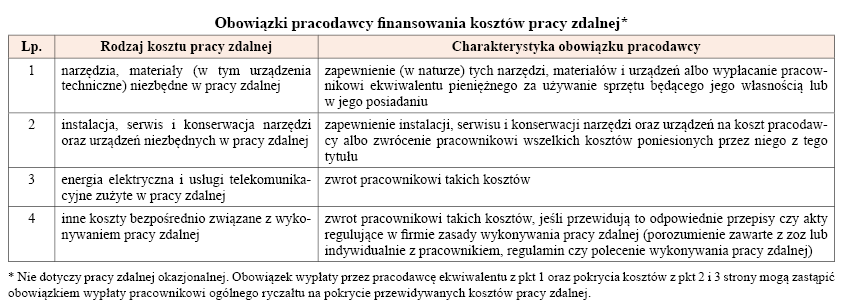

Pracodawca ma obowiązek zapewnić pracownikowi zdalnemu materiały i narzędzia pracy, w tym urządzenia techniczne niezbędne do jej wykonywania (np. biurko, komputer, telefon). Alternatywnie strony mogą ustalić zasady wykorzystywania przez pracownika wskazanego wyposażenia, stanowiącego jego własność lub będącego w jego posiadaniu – pod warunkiem że spełniają one wymagania z rozdz. IV działu X Kp, a pracownik otrzyma z tego tytułu odpowiedni ekwiwalent pieniężny (art. 6724 § 1 pkt 1 oraz § 2 i 3 Kp).

Zakład pracy musi też zagwarantować pracownikowi instalację, serwis, konserwację narzędzi (w tym urządzeń technicznych) niezbędnych do świadczenia pracy zdalnej lub pokryć mu podane koszty (art. 6724 § 1 pkt 2 Kp). Dotyczy to również kosztów usuwania ew. awarii sprzętu.

Obciąża go także konieczność sfinansowania kosztów energii elektrycznej i usług telekomunikacyjnych niezbędnych do wykonywania pracy zdalnej oraz innych wydatków bezpośrednio z nią związanych (np. zużycia wody, wywozu śmieci, wynajmu pomieszczenia do świadczenia pracy), jeżeli ich zwrot wynika z porozumienia zawartego z zoz, regulaminu, polecenia pracodawcy wykonywania pracy zdalnej lub indywidualnego porozumienia z pracownikiem (art. 6724 § 1 pkt 3 Kp).

Jeśli taka jest wola stron, obowiązek pracodawcy wypłaty ekwiwalentu za używanie przez pracownika zdalnego własnych narzędzi, materiałów i urządzeń oraz pokrycia kosztów, określonych w art. 6724 § 1 pkt 2 i 3 Kp, można zastąpić obowiązkiem wypłaty ogólnego ryczałtu, mającego zrefundować zatrudnionemu wszystkie przewidywane koszty, jakie ponosi on w związku z pracą zdalną (art. 6724 § 4 Kp).

Uwaga: biorąc pod uwagę rygorystyczne sformułowanie przywołanych przepisów (posługują się zwrotami „pracodawca jest zobowiązany” czy „obowiązek pokrycia kosztów”), zakład pracy nie może się w żaden sposób uwolnić od tych ciężarów, tj. konieczności pokrycia kosztów oraz wypłaty ekwiwalentu lub ryczałtu określonych w art. 6724 i art. 6725 Kp. Odebranie zatem od zdalnego pracownika oświadczenia, w którym zrzeka się wszelkich refundacji wydatków związanych z pracą zdalną, nie ma mocy prawnej i jest bezwzględnie nieważne.

Wyłączenie z opodatkowania PIT

Świadczenia pracodawcy w postaci:

- zapewnienia materiałów, narzędzi i urządzeń technicznych potrzebnych do wykonywania pracy zdalnej albo wypłaty pracownikowi ekwiwalentu pieniężnego za używanie własnych narzędzi, materiałów i urządzeń,

- pokrycia kosztów instalacji, serwisu czy konserwacji narzędzi (w tym urządzeń technicznych) niezbędnych do świadczenia pracy zdalnej bądź zwrotu pracownikowi tych kosztów,

- zwrotu kosztów energii elektrycznej i usług telekomunikacyjnych niezbędnych do wykonywania pracy zdalnej, oraz innych bezpośrednio z tym związanych – jeżeli ich zwrot wynika z porozumienia zawartego z zoz, regulaminu, polecenia pracodawcy wykonywania pracy zdalnej lub z indywidualnego porozumienia z pracownikiem,

nie stanowią dla tego ostatniego przychodu ze stosunku pracy w rozumieniu updof (art. 6725 Kp). Nie odprowadza się zatem od nich zaliczek na PIT. Wynika stąd wniosek, że nie nalicza się też od nich składek na ubezpieczenia społeczne i zdrowotne.

Ustalenie wysokości ekwiwalentu i ryczałtu

Wysokość pieniężnego ekwiwalentu należnego pracownikowi zdalnemu, używającemu narzędzi, materiałów i urządzeń technicznych niezapewnionych przez pracodawcę, oraz ogólnego ryczałtu na pokrycie przewidywanych kosztów pracy zdalnej ponoszonych przez pracownika, strony ustalają, biorąc pod uwagę w szczególności normy zużycia materiałów, narzędzi i urządzeń, ich udokumentowane ceny rynkowe, ilość wykorzystywanego w ramach pracy zdalnej materiału, jego ceny rynkowe oraz normy zużycia energii elektrycznej i koszty usług telekomunikacyjnych (6724 § 5 Kp). Ekwiwalent i ryczałt mają jak najlepiej odzwierciedlać wartość wydatków, których refundacji mają służyć (w razie ich zawyżenia płatnika i podatnika czekają problemy z fiskusem).

Nowe przepisy Kp nie dają odpowiedzi, czy kwoty wskazanego ekwiwalentu i/lub ryczałtu pracodawca może obniżać za dni nieobecności pracownika zdalnego w pracy (usprawiedliwionej czy nieusprawiedliwionej). Moim zdaniem dyskusyjne byłoby zatem wprowadzenie w porozumieniu bądź regulaminie pozwalających na to zapisów. Luka ta wymaga doregulowania.

Kontrola pracownika zdalnego

Pracodawca ma prawo przeprowadzać kontrolę: wykonywania pracy zdalnej przez pracownika (także w miejscu jego zamieszkania), w zakresie bhp oraz przestrzegania wymogów bezpieczeństwa i ochrony informacji, w tym procedur ochrony danych osobowych. Robi to w miejscu świadczenia pracy zdalnej, wyłącznie w godzinach pracy,w sposób dostosowany do miejsca wykonywania pracy zdalnej i jej rodzaju. Nie wolno mu przy tym naruszać prywatności pracownika i innych osób ani utrudniać korzystania z pomieszczeń domowych w sposób zgodny z ich przeznaczeniem. Przykładowo o zamiarze kontroli powinien odpowiednio wcześniej uprzedzić zainteresowanego, aby ten mógł powiadomić domowników; w mieszkaniu czy domu pracownika kontrolerzy powinni realizować swoje zadania tylko w pomieszczeniu świadczenia pracy zdalnej, by nie utrudniać życia mieszkańcom i codziennych czynności; strony powinny się umówić na kontrolę w godzinach, kiedy zwykle dziecko pracownika już nie śpi.

Jeśli w trakcie kontroli pracy zdalnej zostaną wykryte uchybienia, pracodawca zobowiązuje do ich usunięcia albo cofa zgodę na wykonywanie pracy zdalnej. Zatrudniony wraca wówczas do dotychczasowych warunków pracy, w uzgodnionym terminie. Zasady przeprowadzania kontroli pracy zdalnej trzeba określić w porozumieniu zawartym z zoz, regulaminie, poleceniu wykonywania pracy zdalnej albo w indywidulanym porozumieniu.

Zasady bhp w pracy zdalnej

Zakład pracy musi sporządzić ocenę ryzyka zawodowego pracy zdalnej, uwzględniając zwłaszcza jej wpływ na wzrok, układ mięśniowo-szkieletowy, a także uwarunkowania psychospołeczne. Dopuszcza się opracowanie uniwersalnej oceny ryzyka zawodowego dla poszczególnych grup stanowisk pracy zdalnej. Następnie przygotowuje się informację nt. bhp w pracy zdalnej, obejmującą m.in. zasady: właściwej organizacji stanowiska pracy zdalnej, z uwzględnieniem wymagań ergonomii; bezpiecznego i higienicznego wykonywania pracy zdalnej; kończenia pracy zdalnej danego dnia czy postępowania w sytuacjach awaryjnych stwarzających zagrożenie dla życia lub zdrowia ludzkiego.

Uwaga: przed dopuszczeniem do świadczenia pracy zdalnej pracownik musi złożyć oświadczenie w postaci papierowej lub elektronicznej, że:

- zapoznał się z oceną ryzyka zawodowego i informacją nt. bhp w pracy zdalnej,

- zobowiązuje się do ich przestrzegania,

- na stanowisku pracy zdalnej w miejscu przez niego wskazanym i uzgodnionym z zakładem pracy są zapewnione bezpieczne i higieniczne warunki tej pracy,

- odbył wstępne szkolenie bhp (można je teraz przeprowadzać – nawet w całości – za pośrednictwem środków komunikacji elektronicznej).

Ze względu na to, że pracownik zwykle świadczy pracę zdalną w swoim domu czy mieszkaniu, pracodawca został zwolniony względem niego z niektórych obowiązków bhp, w tym z: organizowania stanowiska pracy zdalnej, dbania o stan pomieszczeń, zapewniania mu odpowiednich urządzeń sanitarnych i dostarczania środków higieny osobistej, zapewniania ew. posiłków i napojów profilaktycznych.

Jeśli chodzi o wypadek przy pracy zdalnej, to art. 234 oraz przepisy wydane na mocy art. 237 § 1 pkt 1 i 2 Kp stosuje się odpowiednio. Oględzin miejsca wypadku dokonuje się po zgłoszeniu wypadku przy pracy zdalnej, w terminie uzgodnionym przez członków zespołu powypadkowego z pracownikiem bądź domownikiem. Zespół powypadkowy może odstąpić od oględzin miejsca wypadku przy pracy zdalnej, jeżeli uzna, że okoliczności i przyczyny wypadku nie budzą wątpliwości.

Równe traktowanie w zatrudnieniu

Pracodawca musi umożliwić pracownikowi zdalnemu przebywanie na terenie zakładu pracy, kontaktowanie się z innymi pracownikami oraz korzystanie z pomieszczeń i urządzeń pracodawcy, z zakładowych obiektów socjalnych i prowadzonej działalności socjalnej na zasadach przyjętych dla ogółu pracowników. Nie wolno go traktować mniej korzystnie, w zakresie nawiązania i rozwiązania stosunku pracy, warunków zatrudnienia, awansowania oraz dostępu do szkolenia w celu podnoszenia kwalifikacji zawodowych, niż innych pracowników zatrudnionych przy takiej samej lub podobnej pracy, z uwzględnieniem odrębności wykonywania pracy zdalnej. Nie można go w jakikolwiek sposób dyskryminować zarówno z powodu wykonywania pracy zdalnej, jak i z powodu odmowy wykonywania takiej pracy.

Niewyrażenie przez pracownika zgody na przejście na pracę zdalną, wystąpienie z wiążącym wnioskiem o objęcie pracą zdalną czy zaprzestanie jej wykonywania na wiążący wniosek pracownika lub pracodawcy nie mogą stanowić przyczyny uzasadniającej wypowiedzenie przez pracodawcę umowy o pracę.

Telepraca i pandemiczne rozwiązania do lamusa

Nowelizacja usuwa z Kp rozdz. IIb w dziale II, czyli przepisy o telepracy. Warunki stosowania telepracy, określone w firmie w porozumieniu lub regulaminie, można stosować nie dłużej niż przez 6 mies. od dnia wejścia w życie nowelizacji. Najpóźniej do tego czasu zatrudnieni mogą świadczyć pracę w formie telepracy, na zasadach przewidzianych w uchylonych przepisach.

Wraz z wejściem w życie nowych regulacji Kp dotyczących pracy zdalnej traci również moc art. 3 specustawy. W tym przypadku ustawodawca nie przewidział żadnych rozwiązań przejściowych.

W art. 4h ust. 1 oraz art. 4ha ust. 1 wskazał jednak, że w okresie ogłoszenia stanu zagrożenia epidemicznego albo epidemii z powodu COVID-19, pracownicy i inne osoby zatrudnione, poddane obowiązkowej kwarantannie bądź izolacji w warunkach domowych, mogą – za zgodą pracodawcy albo zatrudniającego – świadczyć w trybie pracy zdalnej pracę określoną w umowie i otrzymywać z tego tytułu wynagrodzenie. Przepisy działu II rozdz. IIc Kp „Praca zdalna” stosuje się wówczas odpowiednio.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych