KSeF wymusza aktualizację dokumentacji zasad (polityki) rachunkowości

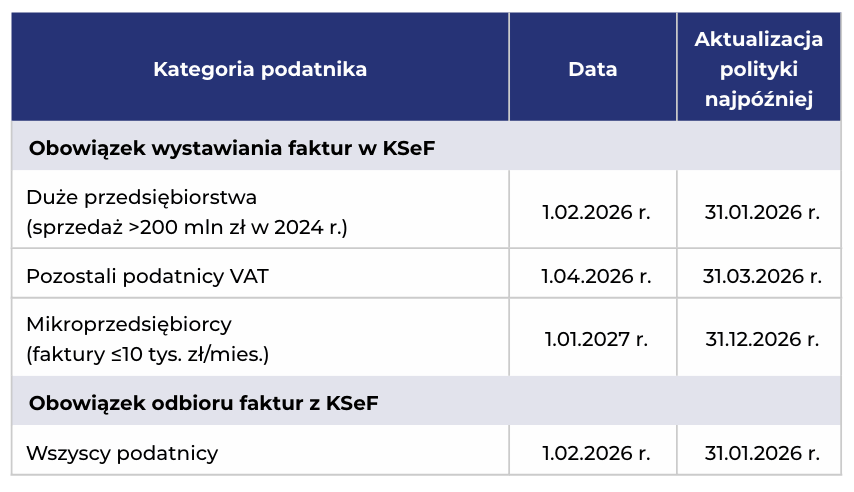

Rok 2026 przyniósł fundamentalną zmianę sposobu dokumentowania operacji gospodarczych. Od 1.02.2026 r. obowiązek wystawiania faktur ustrukturyzowanych w KSeF objął duże przedsiębiorstwa (wartość sprzedaży za 2024 r. powyżej 200 mln zł brutto), a od 1.04.2026 r. – pozostałych podatników VAT. Najmniejsze firmy, wystawiające faktury o wartości do 10 tys. zł miesięcznie, zostaną nim objęte od 1.01.2027 r.

Z kolei obowiązek odbierania faktur ustrukturyzowanych z KSeF dotyczy wszystkich podatników już od 1.02.2026 r., niezależnie od tego, czy rozpoczęli wystawianie faktur w tym systemie. Nawet drobny przedsiębiorca musi więc być technicznie i organizacyjnie przygotowany do odbioru e-faktur.

Zmiana ta ma daleko idące konsekwencje nie tylko dla organizacji pracy działów księgowych, lecz także dla dokumentacji opisującej przyjęte zasady prowadzenia ksiąg rachunkowych. Zasady (polityka) rachunkowości, stanowiąca – zgodnie z art. 10 ust. 1 uor – fundament każdej jednostki zobowiązanej do prowadzenia ksiąg, muszą zostać zaktualizowane tak, aby odzwierciedlały aktualne regulacje prawne oraz praktyki stosowane przez jednostkę. Chociaż z uor nie wynika jednoznacznie, że jednostka powinna mieć np. „instrukcję wystawiania i obiegu dokumentów”, należy przyjąć, że jest to również jeden z elementów polityki rachunkowości. A to dlatego, że dokumentacja operacji gospodarczych jest niezbędnym warunkiem wiarygodności informacji wynikających z ksiąg rachunkowych oraz ujmowanych w sprawozdaniach finansowych i deklaracjach podatkowych. Istotą dokumentacji jest natomiast utrwalenie – na piśmie lub innym trwałym nośniku – przebiegu operacji oraz skutków, jakie wywołują one w aktywach, pasywach, przychodach i kosztach jednostki.

Warto podkreślić, że zgodnie z zapowiedzią Szefa KAS do końca 2026 r. za błędy popełniane przy wdrażaniu KSeF nie będą nakładane kary (podstawę prawną stanowi art. 106ni ustawy o VAT). Odroczono również obowiązek zamieszczania numeru KSeF w tytułach przelewów. Nie oznacza to jednak, że aktualizacja polityki rachunkowości może czekać – jest to obowiązek formalny, który powinien być wykonany niezależnie od okresu ochronnego.

Redefinicja dowodów księgowych

Dotychczasowy opis faktur jako dokumentów papierowych lub elektronicznych przesyłanych bezpośrednio przez kontrahentów przestaje być wystarczający. Faktury nie są już przekazywane bezpośrednio do jednostki, lecz udostępniane za pośrednictwem systemu teleinformatycznego Ministerstwa Finansów. Obecnie w dokumentacji należy jednoznacznie wskazać, że:

- faktura ustrukturyzowana ma postać pliku XML zgodnego ze wzorem ministerialnym i jest identyfikowana unikalnym numerem KSeF (35-znakowym identyfikatorem),

- dowodem księgowym mogą być dokumenty w formatach XML, PDF, EDI i innych formatach elektronicznych, które nie wymagają wydruku,

- jednostka określa zasady zapewnienia autentyczności pochodzenia, integralności treści i czytelności tych dokumentów,

- wizualizacje faktur (np. PDF z kodem QR) mogą być wykorzystywane w obiegu wewnętrznym, jeżeli nie są traktowane jako „oryginał” faktury ustrukturyzowanej.

Zakres odpowiedzialności i uprawnienia

Polityka rachunkowości powinna wskazywać osoby lub stanowiska odpowiedzialne za komunikację z KSeF. Dotyczy to zarówno uprawnień w e-Urzędzie Skarbowym, jak i ról przypisanych w systemie finansowo-księgowym. Należy opisać procedurę nadawania, modyfikowania i cofania uprawnień, a także zasady rozliczania działań poszczególnych użytkowników.

Zasady obiegu faktur ustrukturyzowanych

Polityka rachunkowości powinna szczegółowo opisywać cały cykl życia faktury ustrukturyzowanej w jednostce – od momentu jej wystawienia lub pobrania z KSeF, przez weryfikację merytoryczną i formalno-rachunkową oraz dekretację, aż po ujęcie w księgach rachunkowych.

Kluczowe znaczenie ma zmiana reguł dotyczących dat księgowych. Za moment wpływu dokumentu uznaje się przyjęcie faktury przez KSeF z nadanym numerem identyfikującym. Data wystawienia faktury to dzień, w którym KSeF przyjmie dokument do przetwarzania, natomiast data otrzymania faktury jest u nabywcy liczona od momentu nadania numeru KSeF. Zmiana ta istotnie wpływa na terminy obowiązków podatkowych, w tym na moment powstania prawa do odliczenia VAT.

Dobrą praktyką jest również opracowanie schematu graficznego obiegu dokumentów, w prosty sposób pokazującego etapy akceptacji i odpowiedzialność poszczególnych osób (jako załącznika do polityki rachunkowości).

Dekretacja i uproszczenia

Art. 21 ust. 1a uor umożliwia zwolnienie z obowiązku zamieszczania na dowodach księgowych podpisów oraz informacji o sprawdzeniu i dekretacji (por. stanowisko Komitetu Standardów Rachunkowości w sprawie niektórych zasad prowadzenia ksiąg rachunkowych). Przy masowym pobieraniu faktur z KSeF jest to niezbędne do opisania w polityce rachunkowości. Jednostka może zaniechać tradycyjnej, ręcznej dekretacji (na papierowym wydruku) każdego z osobna dowodu elektronicznego, o ile zasady te nie wykraczają poza uproszczenia przewidziane w art. 21 ust. 1a uor.

Archiwizacja i przechowywanie

Wprowadzenie KSeF znacząco zmienia zasady archiwizacji faktur. Faktury ustrukturyzowane są przechowywane w systemie przez 10 lat od końca roku, w którym zostały wystawione – jest to okres dłuższy niż dotychczasowy 5-letni termin wynikający z uor i Op (na marginesie, art. 73a uor, dodany w związku z KSeF, wydłuża okres przechowywania faktur ustrukturyzowanych do 10 lat).

W polityce rachunkowości należy opisać model archiwizacji obejmujący:

- faktury ustrukturyzowane przechowywane w KSeF – bez konieczności tworzenia własnych archiwów,

- dokumenty pozostałe (umowy, dokumenty magazynowe, dowody zapłaty, faktury od podmiotów zagranicznych) – archiwizowane w formie papierowej lub elektronicznej,

- zasady digitalizacji dokumentów papierowych (skany muszą być kompletne i możliwe do odtworzenia),

- wyjątki z art. 73 ust. 2 uor – dokumenty dotyczące przeniesienia praw majątkowych do nieruchomości, powierzenia odpowiedzialności za składniki aktywów i inne ważne dokumenty określone przez kierownika jednostki.

Procedury awaryjne (tryb offline)

Polityka rachunkowości musi opisywać działania na wypadek niedostępności KSeF. Przepisy przewidują stały tryb offline24, umożliwiający wystawianie e-faktur bez połączenia z internetem, pod warunkiem przesłania dokumentu w kolejnym dniu roboczym. Jednostka powinna opisać sposób postępowania w trybie awaryjnym, zasady ewidencjonowania takich faktur oraz procedurę ich późniejszego przesłania do systemu.

Kontrola wewnętrzna

Każda jednostka powinna szczegółowo opisać zasady kontroli wewnętrznej prawidłowości danych przesyłanych do KSeF i z niego pobieranych. Mogą to być checklisty, raporty z kontroli jakości danych, automatyczne alerty systemowe lub procedury uzgadniania danych między systemem finansowo-księgowym a KSeF.

Bezpieczeństwo IT

Warto zadbać o synchronizację polityki rachunkowości z polityką bezpieczeństwa IT. Dostęp do KSeF odbywa się przez API lub aplikacje ministerialne, co wymaga odpowiedniego zabezpieczenia środowiska informatycznego, kontroli dostępu, backupów konfiguracji i monitorowania incydentów.

Podsumowanie

Wdrożenie KSeF to nie tylko zmiana narzędzia do fakturowania, lecz także fundamentalna transformacja sposobu dokumentowania operacji gospodarczych. Aktualizacja polityki rachunkowości stanowi wymóg ustawowy wynikający z art. 10 uor i powinna być przeprowadzona kompleksowo, obejmując redefinicję dowodów księgowych, nowy opis obiegu dokumentów, zmienione zasady archiwizacji, procedury awaryjne, zakres odpowiedzialności oraz kontrolę wewnętrzną.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych