KSeF obowiązkowy nie tylko dla przedsiębiorców

Wymóg wystawiania faktur elektronicznych w formie ustrukturyzowanej (plik XML), w formacie określonym przez Ministerstwo Finansów, wprowadza uchwalona w czerwcu 2023 r. nowelizacja ustawy o VAT.

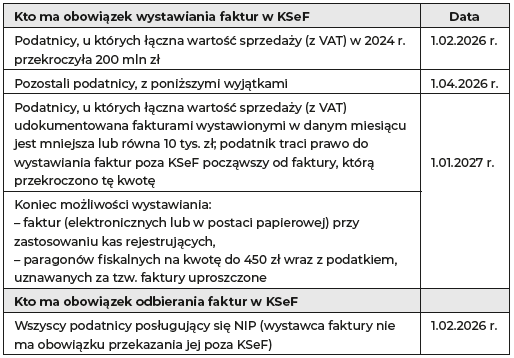

Wymóg wystawiania faktur elektronicznych w formie ustrukturyzowanej (plik XML), w formacie określonym przez Ministerstwo Finansów, wprowadza uchwalona w czerwcu 2023 r. nowelizacja ustawy o VAT. Opublikowana 1.09.2025 r. ustawa z 5.08.2025 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, DzU poz. 1203) nadała nowy kształt tym przepisom. Zaczną one obowiązywać 1.02.2026 r., z tym że dla niektórych grup podatników obowiązek wystawiania ustrukturyzowanych e-faktur przesunięto na późniejsze terminy (patrz tabela). Niemniej od 1.02.2026 r. mogą oni dobrowolnie wystawiać faktury w KSeF.

Obowiązek wystawiania faktur w KSeF dotyczy wszystkich podatników VAT (czynnych i zwolnionych), z wyjątkami wskazanymi w przepisach. Chodzi o podatników w rozumieniu art. 15 ustawy o VAT, a więc także osoby, które wykonują działalność opodatkowaną VAT, choć formalnie nie są przedsiębiorcami. To przede wszystkim osoby wynajmujące składniki prywatnego majątku oraz prowadzące tzw. działalność nieewidencjonowaną (firmę „na próbę”). Osoby te sporadycznie rejestrują się do VAT i z reguły nie posługują się NIP na potrzeby swojej działalności. Jeśli w jej ramach są zobowiązane do wystawiania faktur, to co do zasady w przyszłości będą to robić przez KSeF. Szkopuł w tym, że system ten nie pozwala na wystawienie faktury przez osobę bez NIP.

Więcej nt. potencjalnych problemów z tym związanych w artykule Niejednoznaczne granice obligatoryjnego KSeF, „Rachunkowość” 2025, nr 10. Ustawa o VAT w art. 106ga ust. 2 przewiduje nieliczne wyjątki, kiedy nie będzie obowiązku wystawienia faktur w KSeF. Dotyczą one podatników VAT:

- niemających w Polsce siedziby działalności gospodarczej ani stałego miejsca jej prowadzenia,

- niemających w Polsce siedziby działalności gospodarczej, ale mających tu stałe miejsce jej prowadzenia, które jednak nie uczestniczy w dostawie towarów/świadczeniu usług dokumentowanych fakturą,

- korzystających z procedur szczególnych, o których mowa w dziale XII ustawy o VAT, w rozdziałach: 7 (procedura nieunijna dotycząca niektórych usług), 7a (szczególna procedura w zakresie świadczenia usług międzynarodowego okazjonalnego przewozu drogowego osób) i 9 (szczególna procedura dotycząca sprzedaży na odległość towarów importowanych) – w zakresie faktur dokumentujących czynności rozliczane w tych procedurach,

- wystawiających faktury na rzecz nabywcy towarów/usług będącego osobą fizyczną nieprowadzącą działalności gospodarczej (tzw. faktury konsumenckie) – w zakresie tych faktur,

- wystawiających faktury dokumentujące dostawy towarów/świadczenie usług, określonych w rozporządzeniu MF – w zakresie tych faktur (są to np. usługi przejazdu autostradą płatną i przewozu osób udokumentowane fakturami w formie biletu jednorazowego, a także usługi finansowe zwolnione od VAT).

Jeśli chodzi o odbieranie faktur w tym systemie, to od 1.02.2026 r. obowiązani do tego będą wszyscy podatnicy posługujący się NIP. Na prośbę takiego nabywcy wystawca faktury będzie mógł (ale nie będzie musiał) przekazać ją także poza KSeF.

Przestawienie się przez firmy na elektroniczne fakturowanie wymaga odpowiedniego przygotowania. Nowe przepisy są, niestety, skomplikowane, a czasu na ich wdrożenie nie pozostaje zbyt wiele. Presję nieco łagodzi to, że do końca 2026 r. za niedopełnienie obowiązków w zakresie KSeF nie grożą negatywne konsekwencje (art. 106ni ustawy o VAT). Warto jednak od początku solidnie się do tego przyłożyć, by system przyniósł oczekiwane przez wszystkich korzyści, a nie stał się źródłem dodatkowych zagrożeń.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych