Wyższe odpisy socjalne od drugiej połowy 2023 r.

Renata Majewska

Prawnik, ekspert prawa pracy, specjalizuje się w obliczaniu wynagrodzeń w ujęciu praktycznym.

Autor kilkuset artykułów z dziedziny szeroko pojętego prawa pracy, szczególnie ustalania wynagrodzeń i dodatkowych świadczeń oraz kalkulacji płac dla pracowników sfery budżetowej.

Doświadczony wykładowca i szkoleniowiec, właściciel firmy szkoleniowej Biuro Kadr i Płac

Podwyżkę wprowadziła ustawa z 7.07.2023 r. o zmianie ustawy o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na rok 2023 oraz niektórych innych ustaw (DzU poz. 1586), która koryguje m.in. ustawę o zfśs, odmrażając podstawy wymiaru odpisów na fundusz, począwszy od 1.07.2013 r.

Na mocy art. 3 nowelizacji podstawę obliczenia odpisu w okresie:

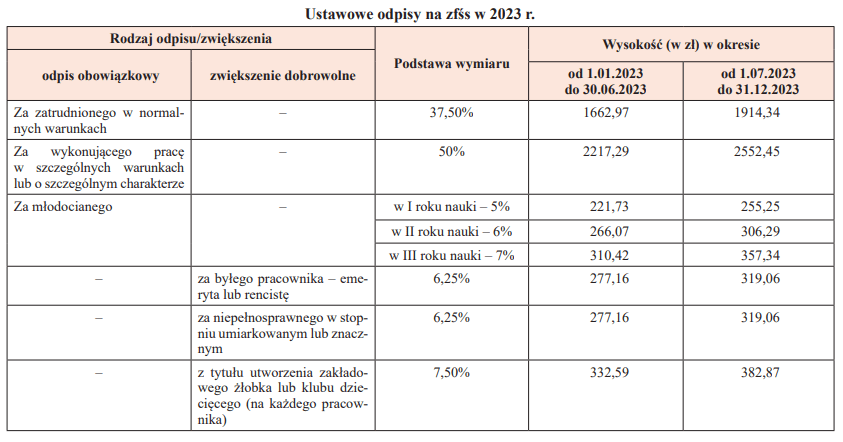

- od 1.01.2023 do 30.06.2023 r. – stanowi przeciętne wynagrodzenie miesięczne w gospodarce narodowej w II półroczu 2019 r., w wysokości 4434,58 zł,

- od 1.07.2023 do 31.12.2023 r. – stanowi przeciętne wynagrodzenie miesięczne w gospodarce narodowej w II półroczu 2021 r., w wysokości 5104,90 zł.

Wysokość ustawowych odpisów obowiązujących w obu półroczach 2023 r. przedstawia tabela.

Wzrost podstawy wymiaru odpisów (o ponad 15%) komplikuje naliczanie środków do przekazania na wyodrębniony rachunek funduszu w 2023 r. Zgodnie z przepisem epizodycznym (art. 12 nowelizacji) równowartość dokonanych odpisów i zwiększeń naliczonych na 2023 r., pracodawca przekazuje na rachunek bankowy funduszu do 30.09.2023 r., uwzględniając dotychczas przekazaną kwotę odpisów i zwiększeń, naliczonych według przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w II półroczu 2019 r.

W tym celu pracodawca powinien ustalić prawidłową kwotę całorocznych odpisów (z uwzględnieniem ich podwyżki), sumując połowę kwoty całorocznych odpisów obliczonych według przeciętnej płacy:

- z II połowy 2019 r. (wynoszącej 4434,58 zł) i

- z II połowy 2021 r. (wynoszącej 5104,90 zł).

Od prawidłowej kwoty całorocznych odpisów i zwiększeń powinien następnie odjąć sumę odpisów przekazanych na konto zfśs w I turze, czyli do końca maja 2023 r. Pozostałą kwotę ma obowiązek przelać na rachunek funduszu – do 30.09.2023 r.

Przykład

Pracodawca prowadzący zfśs ustalił, że na 1.01.2023 r. zatrudnieni w normalnych warunkach zajmowali 87,3 etatu, a wykonujący prace w szczególnych warunkach lub o szczególnym charakterze – 3,76 etatu. Ponadto pracodawca dokonuje dobrowolnych zwiększeń funduszu na 39 byłych pracowników będących teraz emerytami lub rencistami, dla których pozostaje ostatnim miejscem pracy.

W pierwszej racie środków socjalnych przekazał na rachunek funduszu:

- 75% odpisów za zatrudnionych w normalnych warunkach, wykonujących prace w szczególnych warunkach lub o szczególnym charakterze,

- 75% dobrowolnych zwiększeń za byłych pracowników – emerytów i rencistów.

Pierwszą ratę obliczył następująco:

- całoroczne obowiązkowe odpisy za zatrudnionych w normalnych warunkach:

87,30 etatu × 1662,97 zł = 145 177,28 zł, - całoroczne obowiązkowe odpisy za wykonujących prace w szczególnych warunkach lub o szczególnym charakterze:

3,76 etatu × 2217,29 zł = 8337,01 zł, - dobrowolne zwiększenia za byłych pracowników będących emerytami lub rencistami:

39 osób × 277,16 zł = 10 809,24 zł, - łącznie całoroczne odpisy socjalne i zwiększenia ustalone od podstawy wymiaru wynoszącej 4434,58 zł:

164 323,53 zł, - pierwsza rata odpisów i zwiększeń na fundusz przekazana do 31.05.2023 r.:

164 323,53 zł × 75% = 123 242,65 zł.

Aby ustalić, jaką kwotę środków socjalnych trzeba przelać do 30.09.2023 r. z uwzględnieniem podwyżki odpisów od 1 lipca, pracodawca powinien obliczyć:

1) prawidłowe całoroczne odpisy i zwiększenia na fundusz, na które składa się suma połowy całorocznych odpisów od podstawy wymiaru wynoszącej 4434,58 zł oraz połowy całorocznych odpisów od podstawy wymiaru wynoszącej 5104,90 zł:

a) połowa całorocznych odpisów od podstawy wymiaru 4434,58 zł:

164 323,53 zł : 2 = 82 161,77 zł;

b) połowa całorocznych odpisów od podstawy wymiaru 5104,90 zł:

- całoroczne odpisy obowiązkowe za zatrudnionych w normalnych warunkach:

87,30 × 1914,34 zł = 167 121,88 zł,

- całoroczne odpisy obowiązkowe za wykonujących prace w szczególnych warunkach lub o szczególnym charakterze:

3,76 etatu × 2552,45 zł = 9597,21 zł,

- całoroczne zwiększenia na fundusz za byłych pracowników będących emerytami lub rencistami:

39 osób × 319,06 zł = 12 443,34 zł,

- łącznie całoroczne odpisy i zwiększenia od podstawy wymiaru wynoszącej 5104,90 zł:

189 162,43 zł,

- połowa całorocznych odpisów i zwiększeń od podstawy wymiaru wynoszącej 5104,90 zł:

189 162,43 zł : 2 = 94 581,22 zł;

c) suma połowy całorocznych odpisów i zwiększeń od podstawy 4434,58 zł oraz połowy całorocznych odpisów i zwiększeń od podstawy 5104,90 zł (prawidłowe całoroczne odpisy i zwiększenia):

82 161,77 zł + 94 581,22 zł = 176 742,99 zł;

2) kwotę środków socjalnych do przekazania w II turze do 30.09.2023 r. z uwzględnieniem podwyżki odpisów od 1 lipca (od prawidłowych całorocznych odpisów i zwiększeń należy odjąć kwotę środków przelanych w ramach pierwszej raty):

176 742,99 zł – 123 242,65 zł = 53 500,34 zł.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych