Współpraca z podwykonawcami – zakres kosztów kwalifikowanych przy IP Box

W której literze wzoru służącego do obliczania wskaźnika nexus należy uwzględnić ich wynagrodzenia?

IP Box to preferencja w postaci 5-proc. stawki CIT od kwalifikowanych dochodów z kwalifikowanych praw własności intelektualnej (kpwi), wytworzonych w ramach prowadzonej przez podatnika działalności badawczo-rozwojowej (B+R). W art. 24d ust. 2 updop zawierającym katalog kpwi jest wymienione m.in. autorskie prawo do programu komputerowego. Katalog dochodów z kpwi, do których może być zastosowana preferencja, został zaś określony w art. 24d ust. 7 updop (m.in. dochód ze sprzedaży kpwi, z należności licencyjnych dotyczących kpwi czy z kpwi uwzględnionego w cenie sprzedaży produktu lub usługi).

IP Box to preferencja w postaci 5-proc. stawki CIT od kwalifikowanych dochodów z kwalifikowanych praw własności intelektualnej (kpwi), wytworzonych w ramach prowadzonej przez podatnika działalności badawczo-rozwojowej (B+R). W art. 24d ust. 2 updop zawierającym katalog kpwi jest wymienione m.in. autorskie prawo do programu komputerowego. Katalog dochodów z kpwi, do których może być zastosowana preferencja, został zaś określony w art. 24d ust. 7 updop (m.in. dochód ze sprzedaży kpwi, z należności licencyjnych dotyczących kpwi czy z kpwi uwzględnionego w cenie sprzedaży produktu lub usługi).

Wskaźnik nexus

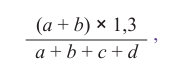

Wysokość kwalifikowanego dochodu z kpwi ustala się jako iloczyn dochodu z kpwi osiągniętego w roku podatkowym i tzw. wskaźnika nexus, obliczanego według wzoru:

gdzie poszczególne litery oznaczają koszty faktycznie poniesione przez podatnika na:

a – prowadzoną bezpośrednio przez podatnika działalność B+R związaną z kpwi,

b – nabycie wyników prac B+R związanych z kpwi, innych niż wymienione w lit. d, od podmiotu niepowiązanego w rozumieniu art. 11a ust. 1 pkt 3 updop,

c – nabycie wyników prac B+R związanych z kpwi, innych niż wymienione w lit. d, od podmiotu powiązanego w rozumieniu art. 11a ust. 1 pkt 4 updop,

d – nabycie przez podatnika kpwi.

Do powyższych kosztów nie zalicza się kosztów niezwiązanych bezpośrednio z kpwi.

Podczas obliczania wartości wskaźnika nexus ważne jest właściwe zakwalifikowanie poszczególnych kosztów do liter we wzorze. Jeśli wartość wskaźnika jest niższa od 1, tylko część dochodu z kpwi zostanie opodatkowana na preferencyjnych zasadach.

Współpraca z podwykonawcami w kontekście ulgi IP Box ma zasadnicze znaczenie w dwóch kwestiach – w zakresie identyfikacji działalności B+R, a także w zakresie klasyfikacji kosztu do wskaźnika nexus.

Działalność B+R

W pierwszej kolejności spółka powinna przeanalizować, czy prowadzi działalność B+R, a więc skoro należy do branży IT – czy prowadzi prace rozwojowe, rozumiane jako działalność obejmującą nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej wiedzy i umiejętności, w tym w zakresie narzędzi informatycznych lub oprogramowania, do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług, z wyłączeniem działalności obejmującej rutynowe i okresowe zmiany wprowadzane do nich, nawet jeżeli takie zmiany mają charakter ulepszeń.

W objaśnieniach podatkowych MF z 15.07.2019 r. dotyczących preferencyjnego opodatkowania dochodów wytwarzanych przez prawa własności intelektualnej – IP Box (dalej objaśnienia MF) wskazano, że preferencja jest skierowana do podatników komercjalizujących zarówno nowe, jak i zmodyfikowane kpwi. Co jednak kluczowe, podatnik musi wytworzyć, rozwinąć lub ulepszyć kpwi.

Istotny jest zatem twórczy wkład podatnika w powstanie kpwi. O ile nie budzi on większych wątpliwości w przypadku współpracy z podwykonawcami nieprowadzącymi działalności gospodarczej (współpracującymi na umowy zlecenia czy umowy o dzieło), o tyle w odniesieniu do współpracy B2B bywa podważany przez organy podatkowe.

Z interpretacji KIS wynika, że prac nad oprogramowaniem (w tym jego modyfikacją), które realizuje podwykonawca B2B według pomysłów podatnika, nie można uznać za działalność B+R.

Zdaniem KIS podatnik jest w takim przypadku jedynie nabywcą usług programistycznych, a nie twórcą kpwi (tak m.in. pismo z 31.05.2024 r., 0111-KDIB1-3.4010.87.2024.2.JKU).

Przeciwne stanowisko zajmują sądy administracyjne. Ich zdaniem dopuszczalne jest – zgodnie z treścią objaśnień MF – by podatnik nie prowadził samodzielnie prac B+R, a nabywał ich wyniki od innych podmiotów. Ponadto prowadzenia działalności B+R nie należy ograniczać do działalności, w którą są zaangażowani pracownicy podatnika (wyroki NSA z 28.11.2023 r., II FSK 1578/23, i 3.06.2025 r., II FSK 61/25).

Ujęcie we wzorze nexus

Kolejna kwestia to przyporządkowanie kosztów właściwej literze wzoru nexus, co jest zależne od zakresu prac podwykonawcy (w tym od treści zawartej umowy).

W przypadku B2B najczęściej analizuje się, czy nabywane są wyniki prac B+R (lit. b lub lit. c) albo kpwi (lit. d). Wynika to ze stanowiska organów podatkowych, zgodnie z którym kosztu podwykonawcy B2B nie można zakwalifikować do lit. a – jako poniesionego na prowadzoną bezpośrednio przez podatnika działalność B+R związaną z kpwi (np. pismo KIS z 7.03.2025 r., 0111-KDIB1-3.4010.763.2024.3.JKU). Odmienny pogląd zaprezentował jednak NSA w wyroku z 11.07.2024 r. (II FSK 1363/21). W jego ocenie koszt podwykonawcy B2B (gdy nie jest możliwe jego zakwalifikowanie do lit. b, c lub d) może zostać ujęty pod lit. a, gdyż przepisy regulujące IP Box nie zawierają zamkniętego katalogu kosztów czy wyłączenia tego typu kosztów z zakresu lit. a. Co więcej, zdaniem sądu zaakceptowanie stanowiska KIS skutkowałoby nieuzasadnionym wyłączaniem z kalkulacji wskaźnika nexus kosztów poniesionych przez podatnika w związku z prowadzoną działalnością B+R związaną z kpwi.

Jednoznaczna ocena wyników prac bywa w praktyce problematyczna z uwagi na brak legalnej definicji programu komputerowego. Pewną wskazówką są objaśnienia MF, z których wynika, że na potrzeby IP Box pojęcie to należy rozumieć szeroko, a więc zarówno jako części funkcjonalne (np. kod źródłowy), jak i interfejs.

W przypadku kosztów podwykonawców nieprowadzących własnej działalności gospodarczej możliwa jest ich kwalifikacja do lit. a (pismo KIS z 16.07.2024 r., 0114-KDIP2-1.4010.237.2024.2.PK). Przy tym, jeśli rezultatem ich prac będzie wynik prac B+R lub kpwi – kwalifikacja powinna zostać odpowiednio zmieniona (pisma KIS z 17.08.2023 r., 0114-KDIP3-1.4011.439.2023.3.MZ, i 3.04.2024 r., 0111-KDIB1-3.4010.765.2023.2.JKU).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych