Stosowanie procedur analitycznych do badania sprawozdań finansowych

Niektóre omawiane kwestie z konieczności będą stanowiły przypomnienie tego, co od lat funkcjonuje w praktyce krajowej. Inne zostaną opisane z uwzględnieniem wymogów nowych standardów badania. Nie zamierzam omawiać wszystkich przypadków korzystania z procedur analitycznych. Nie znaczy to jednak, że zostaną pominięte zagadnienia przez wielu uważane za trudne. Takie tematy, jak korzystanie z analizy regresji do gromadzenia dowodów badania czy z analizy dyskryminacyjnej do oceny zagrożeń dla kontynuacji działalności przez jednostkę zostaną zasygnalizowane w sposób niewymagający od czytelników specjalistycznej wiedzy.

Niektóre omawiane kwestie z konieczności będą stanowiły przypomnienie tego, co od lat funkcjonuje w praktyce krajowej. Inne zostaną opisane z uwzględnieniem wymogów nowych standardów badania. Nie zamierzam omawiać wszystkich przypadków korzystania z procedur analitycznych. Nie znaczy to jednak, że zostaną pominięte zagadnienia przez wielu uważane za trudne. Takie tematy, jak korzystanie z analizy regresji do gromadzenia dowodów badania czy z analizy dyskryminacyjnej do oceny zagrożeń dla kontynuacji działalności przez jednostkę zostaną zasygnalizowane w sposób niewymagający od czytelników specjalistycznej wiedzy.

W toku badania przeprowadza się wiele działań, które pojedynczo lub w połączeniu z innymi przyczyniają się do realizacji zadań cząstkowych i ogólnych nałożonych na biegłego rewidenta. Umożliwiają one wyrażenie miarodajnej opinii o sprawozdaniu finansowym (sf). Należą do nich procedury analityczne, które mogą być stosowane praktycznie na wszystkich etapach badania. Dotyczy to również poprzedzających je działań, warunkujących akceptację danego zlecenia.

[1] Przez „stare” standardy badania rozumiem wcześniej obowiązujące normy i KSRF. Nowe standardy, będące głównym przedmiotem rozważań w artykule, to Krajowe Standardy Badania w brzmieniu MSB (dalej KSB), będące tłumaczeniami MSB w wersji przyjętej przez KRBR i zatwierdzonej przez KNA (dostępne na stronie internetowej: www.pibr.org.pl/pl/prawo#krajowe-standardy-rewizji-finansowej).

[2] System informatyczny rachunkowości jako skomputeryzowana, wydzielona część systemu informacyjnego danej jednostki coraz bardziej wpływa na prawidłowość i rzetelność jej ksiąg rachunkowych oraz sporządzanego na ich podstawie sf.

[3] Jako głównego źródła dowodów badania.

[4] KSB 520 Procedury analityczne.

Praktyka pokazuje, że nie zawsze prawidłowo rozumiane są cel i zakres stosowania procedur analitycznych. Wielu biegłych rewidentów nadal utożsamia je tylko z analizą wskaźnikową oraz tymi zapisami „starych” standardów badania[1], które dotyczyły ich wykorzystania do sporządzenia raportu towarzyszącego opinii. Nowe standardy nie wymagają już przygotowania takiego raportu. Mimo to – zgodnie z ich zapisami – procedury analityczne na pewnych etapach badania muszą, a na innych mogą być stosowane. Będzie o tym mowa dalej.

Znaczenie procedur analitycznych wzrosło w ostatnich 20 latach. Prawidłowość ta dotyczy wszystkich narzędzi dających możliwość wnioskowania – z większą lub mniejszą pewnością – o badanej zbiorowości na podstawie wybranej z niej reprezentacji (takich jak próbkowanie) lub obserwowanych w niej zależnościach (takich jak procedury analityczne). Wzrost roli procedur analitycznych nie jest więc przypadkowy. Zwiększenie wolumenu transakcji gospodarczych przeprowadzanych przez badane jednostki, korzystające z zaawansowanych technologii informatycznych do przetwarzania danych[2], przy jednoczesnej presji na ograniczenie czasu trwania i kosztu badania, sprawiają, że coraz rzadziej można bezpośrednio sprawdzić, obliczyć i zmierzyć wszystko, co jest lub co powinno się znaleźć w sf.

Jak się wydaje, została osiągnięta granica możliwości stosowania wielu tradycyjnych procedur szczegółowych[3] w odniesieniu do coraz większej liczby badanych jednostek. Tendencja ta będzie się nasilać, a tym samym wzrośnie znaczenie procedur analitycznych jako narzędzia badania. Wyciągnięte na ich podstawie wnioski nadal będą łączone z wynikami innych procedur (np. testami operacyjnej skuteczności procedur kontrolnych lub próbkowania), ale coraz częściej ich wyniki będą traktowane jako główne dowody badania.

Zarysowane tendencje stanowią zagrożenie dla biegłych rewidentów i firm audytorskich nadmiernie przywiązanych do wcześniejszej praktyki badania sf. Trwanie w przeszłości i negowanie rzeczywistości nie ma większego sensu. Lepszy efekt można osiągnąć, „otwierając się” na możliwości, jakie oferują nowe techniki i narzędzia. Ważne jest, by nadążać za zmianami zachodzącymi w jednostkach i środowisku, w jakim one funkcjonują, bo inaczej świadczenie odpowiedniej jakości usług badania nie będzie możliwe lub opłacalne. Korzystanie z nowych technik i narzędzi (lub chociażby zmiana celu i zakresu stosowania dotychczasowych) jest zasadne tym bardziej, że na ogół nie wymagają one dużych nakładów.

Pojęcie „procedur analitycznych” i ich przebieg na różnych etapach badania

Termin „procedury analityczne” jest różnie rozumiany, warto go zatem uściślić. W myśl KSB 520.4[4] chodzi o ocenę informacji finansowych przez analizę możliwych do przyjęcia, uwiarygodnionych wcześniej przez biegłego rewidenta wzajemnych relacji między danymi finansowymi oraz niefinansowymi (takimi jak zależność między ilością sprzedanych produktów a wynikiem na sprzedaży). W zakres tych procedur wchodzi także wyjaśnianie stwierdzonych odchyleń, wahań i zależności znacząco odbiegających od oczekiwanych, niespójności z innymi posiadanymi informacjami oraz przyjętymi wcześniej założeniami.

Procedury analityczne stosuje się na każdym etapie badania, gdyż wspomagają realizację różnych celów biegłego rewidenta. Dotyczy to w szczególności:

a) wstępnego zdobywania wiedzy o jednostce oraz identyfikacji i oceny ryzyka,

b) gromadzenia dowodów badania,

c) wykonywania procedur końcowych.

[5] Zagadnienia związane z wykorzystaniem procedur analitycznych jako sposobu zdobywania wiedzy o badanej jednostce oraz identyfikacji i oceny ryzyka wchodzą w zakres KSB 315 Identyfikacja i ocena ryzyk istotnego zniekształcenia dzięki zrozumieniu jednostki i jej otoczenia. Przedmiotem wspomnianego wcześniej KSB 520 Procedury analityczne jest ich wykorzystanie jako procedur wiarygodności oraz jako jednej z obowiązkowych końcowych procedur badania, umożliwiających sformułowanie ogólnego wniosku co do sf. KSB 330 Postępowanie biegłego rewidenta w odpowiedzi na ocenę ryzyka zawiera wymogi i wytyczne dotyczące rodzaju, czasu przeprowadzenia oraz zakresu procedur badania w reakcji na ocenione ryzyko. Zgodnie z tym standardem procedurami takimi mogą być również analityczne procedury wiarygodności. KSB 500 Dowody badania określa wymogi i wytyczne dotyczące stosowania procedur badania, które należy przeprowadzić w trakcie weryfikowania informacji wykorzystywanych do analitycznych procedur wiarygodności. KSB 240 Odpowiedzialność biegłego rewidenta podczas badania sprawozdań finansowych dotycząca oszustw wskazuje na rolę procedur analitycznych przy rozpatrywaniu ryzyka oszustwa.

W trakcie badania przeprowadzanego zgodnie z KSB[5] istnieje obowiązek stosowania procedur analitycznych na etapach a i c. Można też korzystać z nich dużo wcześniej, bo już na etapie akceptacji klienta – stanowią wówczas pomoc przy ocenie ryzyka zlecenia. Poprawia to gospodarność pracy biegłego rewidenta, gdyż wyniki zastosowania procedur analitycznych, po niezbędnej aktualizacji i ew. rozszerzeniu zakresu, mogą być później uznane za realizację części wymogów dotyczących podstawy formułowania strategii i planu badania (etap planowania).

Procedury analityczne stanowią ważne narzędzie badania ukierunkowanego na ryzyko. Stosując je, wykorzystuje się zależności, trendy i powtarzalność relacji zachodzących między danymi finansowymi i niefinansowymi. Ich użyteczność przejawia się przede wszystkim w tym, że pozwalają zidentyfikować obszary obarczone wyższym ryzykiem zniekształcenia sf oraz zwiększają efektywność badania. Mogą być stosowane do badania większości istotnych sald bilansu oraz grup transakcji dzięki występowaniu w miarę stałych relacji między danymi.

Nawet jeśli biegły rewident nie uzna procedur analitycznych za możliwą lub właściwą alternatywę dla badań szczegółowych (lub ich uzupełnienie), to zwykle przyczyniają się one do ukierunkowania jego pracy na obszary obarczone największym ryzykiem.

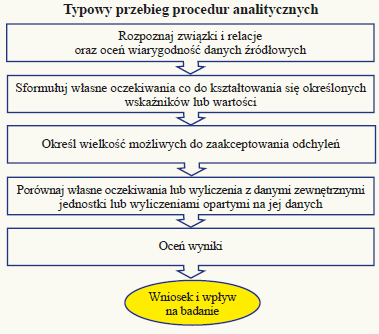

Procedury analityczne na różnych etapach badania przedstawiono na rysunku poniżej.

Jak wynika z rysunku, procedury analityczne są oparte na ocenie związków istniejących między danymi podlegającymi analizie i porównaniu ich z oczekiwaniami co do wyników oraz możliwych relacji i trendów. W razie stwierdzenia istotnych, nietypowych lub nieoczekiwanych rezultatów trzeba je uwzględnić przy rozpoznawaniu ryzyka istotnego zniekształcenia oraz dodatkowo zweryfikować. Należy zacząć od próby uzyskania wiarygodnego wyjaśnienia od pracowników i kierownictwa badanej jednostki. Nie można jednak na tym poprzestać. Wymagane jest zgromadzenie dowodów potwierdzających racjonalność uzyskanych wyjaśnień.

Niekiedy biegły rewident może uznać, że przeprowadzenie wyłącznie procedur analitycznych jest odpowiednie do oszacowanego ryzyka wystąpienia istotnego zniekształcenia w grupie transakcji, jeżeli wstępny szacunek ryzyka potwierdzą dowody uzyskane drogą badań skuteczności działania kontroli wewnętrznej. W innych przypadkach biegły może zdecydować, że właściwe będą tylko badania szczegółowe lub że najlepszą reakcją na oszacowane ryzyko będzie połączenie badań szczegółowych z procedurami analitycznymi.

[6] Dla biegłego rewidenta model ryzyka badania jest przede wszystkim narzędziem planowania, a nie oceny jego rezultatów. Dlatego posługuje się nim w sposób logiczny, a nie statystyczny. Opisowa ocena poziomów ryzyka typu „wysokie” czy „niskie” jest z tego punktu widzenia wystarczająco precyzyjna. Jeżeli biegły posługuje się procentową oceną ryzyka, nie jest to równoważne ze stosowaniem przez niego rachunku prawdopodobieństwa.

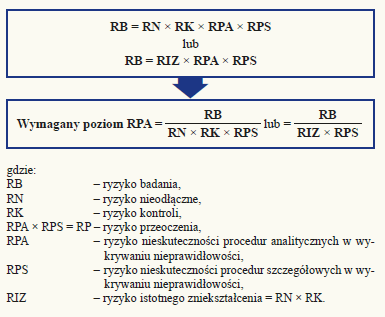

Chcąc wykorzystać procedury analityczne do gromadzenia dowodów badania, warto się posłużyć zmodyfikowanym modelem zależności składników ryzyka badania[6], w którym ryzyko przeoczenia zostało podzielone na 2 nowe kategorie:

Fakt, że procedury analityczne na różnych etapach badania przebiegają wg podobnego schematu, nie oznacza, że nie ma między nimi różnic. Są one znaczące, a diabeł – jak zwykle – tkwi w szczegółach. Dotyczy to zarówno celu i sposobu korzystania z procedur analitycznych, sformułowania oczekiwań, wielkości akceptowalnych odchyleń, jak i możliwego do osiągnięcia poziomu pewności.

W tabeli na następnej stronie zamieszczono podstawowe informacje dotyczące stosowania procedur analitycznych na różnych etapach badania.

Tabela pokazuje zawarte wprost w treści KSB oczekiwania co do przydatności zastosowanych procedur dla rozpoznania nietypowych transakcji, zdarzeń, kwot i trendów. Mogą one wskazywać na ryzyka, które w razie ich realizacji wpłyną negatywnie na sf.

[7] Pozostałe to zapytania, inspekcja i obserwacja

[8] Chodzi głównie o poziom szczegółowości danych podlegających analizie. Ta sama procedura zastosowana do danych szczegółowych (np. miesięczne koszty w podziale na kategorie i miejsca powstawania) da zwykle biegłemu rewidentowi większą pewność, że nie nastąpiły zniekształcenia, niż gdy analizie będą podlegać dane zagregowane (np. łączne koszty roczne).

Procedury analityczne na różnych etapach badania

| Etap | Cel i sposób stosowania | Obowiązek/możliwość stosowania w myśl KSB | Możliwy do osiągnięcia poziom pewności | Obowiązek sformułowania oczekiwań co do wielkości akceptowalnych odchyleń przed przeprowadzeniem procedury |

| Akceptacja nowego zlecenia, klienta lub kontynuacji relacji z nim | Wstępna analiza ryzyka zlecenia; wsparcie decyzji co do akceptacji lub odrzucenia konkretnego zlecenia bądź kontynuowania relacji z klientem | Możliwość | Niski | Nie |

| Planowanie | Jedna z czterech[7] wymaganych przy każdym badaniu procedur zdobywania wiedzy o jednostce i środowisku, w jakim działa; służy identyfikacji i ocenie ryzyka oraz pomaga określić rodzaj, czas i zakres dalszych procedur rewizyjnych | Obowiązek | Niski | Nie |

| Badanie zasadnicze – reakcja rewizyjna na poziomie stwierdzeń | Jedna z dwóch (obok procedur szczegółowych) dostępnych biegłemu rewidentowi technik gromadzenia dowodów badania drogą bezpośredniej weryfikacji wiarygodności stwierdzeń; stosowanie w tym celu procedur analitycznych jest wskazane w przypadku badania stosunkowo licznych zbiorowości, w których występują powtarzalne relacje i współzależności między danymi finansowymi i niefinansowymi; zwykle dla zwiększenia pewności są łączone w badanie określonych zbiorowości; stosowane łącznie z innymi procedurami | Możliwość | Średni lub wysoki | Tak |

| Zakończenie badania | Na końcowym etapie badania, przed wydaniem opinii biegły rewident ma obowiązek zaprojektowania i przeprowadzenia procedury analitycznej, mającej formę ogólnego przeglądu; wyniki przeglądu powinny potwierdzać wnioski sformułowane podczas badania poszczególnych części lub elementów sf; mają one pomóc w sformułowaniu ogólnego wniosku, czy obraz przekazywany przez sf jest zgodny z posiadaną przez biegłego rewidenta wiedzą o jednostce i środowisku, w jakim ona działa; na tym etapie badania biegły powinien już rozumieć i umieć wyjaśnić wszystkie istotne zmiany, trendy i relacje występujące w zbadanym sf; jeżeli wynik analiz jest niezgodny z oczekiwaniami, to wymagane jest przeprowadzenie dodatkowych procedur wyjaśniających | Obowiązek | Niski lub średni | Nie |

Wybór właściwych w danych okolicznościach technik i narzędzi analitycznych oraz poziomów ich zastosowania[8] jest kwestią osądu zawodowego. Nie oznacza to jednak dowolności – osąd musi być racjonalny. W szczególności uwzględnienia wymaga poziom pewności możliwej do osiągnięcia za pomocą poszczególnych technik i narzędzi analizy danych. Kwestie z tym związane zostaną omówione dalej.

Poziom pewności możliwy do uzyskania dzięki procedurom analitycznym

Biegły rewident musi być zawsze świadomy ryzyka, że nawet bezbłędnie przeprowadzone procedury analityczne mogą potwierdzić oczekiwane wartości lub wielkości, mimo że w rzeczywistości saldo, grupa transakcji lub pozycja są obarczone istotnym błędem. Stopień pewności, jaki można uzyskać, stosując procedury analityczne, zależy przede wszystkim od dokładności i prawidłowości ustalenia przez biegłego rewidenta wartości oczekiwanych oraz progu akceptowalnych odchyleń.

[9] KSB 240 Odpowiedzialność biegłego rewidenta podczas badania sprawozdań finansowych dotycząca oszustw

[10] Uwaga: w odniesieniu do pozycji obarczonych znaczącym ryzykiem na poziomie stwierdzeń nie jest możliwe zebranie wystarczających i odpowiednich dowodów badania, stosując wyłącznie analityczne procedury wiarygodności (zob. KSB 330.21)

[11] Pojęcie to opisano szerzej w dalszej części.

Ryzyko oszustwa

Ujawnienie nietypowych lub nieoczekiwanych powiązań może sygnalizować zniekształcenie spowodowane oszustwem. KSB 240.22[9] wyraźnie wskazuje, że dotyczy to zwłaszcza kont przychodów. W odniesieniu do przychodów istnieje zatem obowiązek stosowania procedur analitycznych i oceny przyczyn ew. nietypowych lub nieoczekiwanych powiązań. Trzeba również pamiętać, że zgodnie z KSB 240.26 szczególnej uwagi biegłego rewidenta w toku każdego badania wymaga ryzyko oszustwa przy ujmowaniu przychodów (przez domniemanie istnienia znaczącego ryzyka[10]). Podobna jest sytuacja w razie ew. ujawnienia, w wyniku zastosowania procedur analitycznych, zagrożeń dla kontynuacji działalności.

Istnieje zależność między tymi zmiennymi. Jeśli potrzebny jest większy stopień pewności, większa musi być też dokładność[11] wyliczeń oczekiwanych wartości lub wielkości oraz mniejsza skłonność (próg) do akceptacji odchyleń. Co do zasady próg taki nie powinien być wyższy od istotności przyjętej do badania danego obszaru.

Dokładność wyliczeń zależy przede wszystkim od:

- wiarygodności przyjętych do kalkulacji danych źródłowych (im jest ona wyższa, tym większy stopień pewności można uzyskać),

- stopnia szczegółowości (np. dane zagregowane, szczegółowe, dzienne, miesięczne, roczne),

- przewidywalności danej pozycji (np. pozycje rachunku zysków i strat uważa się z reguły za bardziej przewidywalne niż salda bilansowe),

- rodzaju zastosowanej techniki analitycznej (np. analiza wskaźnikowa, test racjonalności, analiza regresji).

Nie wszystkie dane nadają się do badania przy zastosowaniu procedur analitycznych. Podstawowymi kryteriami, jakimi trzeba się tu kierować, są wiarygodność danych źródłowych oraz racjonalność założenia istnienia w danym okresie w miarę stałych relacji między analizowanymi zmiennymi (np. wielkością sprzedaży a średnim saldem należności z tytułu dostaw i usług). Jeżeli są co do tego wątpliwości, prawdopodobieństwo wyciągnięcia na podstawie analizy właściwych wniosków jest niskie. Procedura wstępna powinna zatem polegać na próbie potwierdzenia wiarygodności danych źródłowych, np. dzięki upewnieniu się, że podstawowe dane wartościowe czy ilościowe da się uzgodnić z kontami analitycznymi, syntetycznymi lub rejestrami. Zawsze trzeba też skorygować poddawane analizie dane oraz związane z nimi oczekiwania, eliminując z nich pozycje jednorazowe lub nietypowe, o których biegły rewident dowiedział się wcześniej, bo mogą one zniekształcić wyniki.

Chcąc poddać procedurom analitycznym dane lub informacje przygotowane przez klienta bądź pochodzące z jego systemu informacyjnego, warto też rozważyć możliwość i potrzebę przeprowadzenia testów kontrolnych w tym obszarze. Chodzi głównie o zebranie za ich pomocą dowodów potwierdzających poprawność oraz kompletność danych i informacji podlegających analizie. Im większe zaufanie do ich wiarygodności, tym bardziej zasadne jest poleganie na wynikach procedur analitycznych.

Badając przychody przez porównanie cen standardowych z wielkością sprzedaży, biegły rewident ocenia poprawność informacji o cenach oraz kompletność i poprawność danych dotyczących ilości sprzedanych produktów (towarów). Zwykle wykorzystuje on w tym celu informacje pozafinansowe lub dane planowane (budżetowe) dostarczane przez system informacyjny badanej jednostki. Uzyskiwanie dowodów badania dotyczących kompletności i poprawności informacji tworzonych przez ten system stanowi integralną część badania. Może ono przebiegać równolegle ze stosowaniem do tych informacji bieżących procedur rewizyjnych lub być elementem badania poprawności i skuteczności procedur kontrolnych stosowanych przez jednostkę do przygotowywania i przechowywania informacji.

Biegły rewident ocenia też, czy dane można zweryfikować na podstawie źródeł zewnętrznych (np. branżowych) lub czy podlegały one jakimkolwiek procedurom weryfikującym w bieżącym bądź poprzednim okresie.

Wyniki uzyskane na podstawie analizy danych o znacznym stopniu agregacji (np. roczna wielkość przychodów ze sprzedaży bez podziału na poszczególne miesiące i istotne kategorie) traktuje się jako wstępne wskazówki wymagające weryfikacji w toku dalszych prac. Z tego powodu zwykle nie nadają się one do gromadzenia dowodów badania. Ich stosowanie należy ograniczyć do etapu planowania i procedur końcowych badania, kiedy to nie jest wymagany wysoki poziom pewności.

Przeprowadzenie procedur analitycznych nie jest celem samym w sobie. Jeżeli nie można uzyskać wymaganego poziomu wiarygodności danych podlegających analizie, trzeba rozważyć stosowanie innych procedur. Oczywiście dotyczy to tylko przypadków, gdy przyczyny, z powodu których nie było możliwe lub zasadne przeprowadzenie procedur analitycznych, nie podważają całkowicie wiarygodności i skuteczności systemu kontroli wewnętrznej bądź jego kluczowych elementów z uwagi na możliwość sporządzenia sf odpowiedniej jakości.

Techniki analizy stosowane do formułowania oczekiwań

Procedury analityczne obejmują wiele technik analizy danych, które mogą być stosowane na różnych etapach badania. Do najczęściej wykorzystywanych zalicza się:

- analizę wskaźnikową,

- analizę trendu,

- analizę porównawczą,

- test racjonalności (zasadności[12]),

- analizę regresji.

[12] Zwany coraz częściej w literaturze anglosaskiej „niestatystycznym modelowaniem prognostycznym”.

Głównym elementem różnicującym te techniki – z uwagi na ich przydatność do badania – jest wspomniany już poziom precyzji (dokładności) obliczeń oczekiwanych wartości lub wielkości. Precyzja jest miarą bliskości oczekiwań biegłego rewidenta i wielkości lub wartości rzeczywiście ujętych w księgach rachunkowych. Skuteczność technik analitycznych w dużym stopniu zależy od ich precyzji i celu, jakiemu mają służyć. Im większa precyzja, tym większe prawdopodobieństwo, że ujawnione odchylenia i różnice świadczą o faktycznych zniekształceniach sf, a nie są wynikiem innych przyczyn. Istnieje również zależność między precyzją a istotnością (ilustruje to kolejny przykład). Dlatego biegły rewident musi ustalić poziom precyzji, z jakim powinna być określona wartość oczekiwana, aby wykryć zniekształcenia, które pojedynczo lub łącznie z innymi przewyższają poziom istotności.

Zgodnie z KSB 520.5 przy projektowaniu lub przeprowadzaniu analitycznych procedur wiarygodności trzeba ustalić wszelkie różnice − między kwotami rzeczywistymi a oczekiwanymi − które można zaakceptować bez dalszej analizy. Łatwo tu o popełnienie błędu wobec zawyżenia wielkości akceptowanych odchyleń. Ich graniczna wielkość powinna wynikać z zawodowego osądu uwzgledniającego istotność, ryzyko, oczekiwany poziom pewności i cel procedury. Wszystkie te zmienne są wzajemnie powiązane. Im większy jest poziom ryzyka w danym obszarze, tym bardziej przekonujące dowody badania należy uzyskać. Można to osiągnąć m.in. przez obniżenie kwoty różnicy, uznanej za akceptowalną, bez konieczności dalszej analizy.

Przydatność poszczególnych technik analitycznych na różnych etapach badania

| Technika analizy danych | Największa przydatność | Ilość zmiennych możliwych do uwzględnienia podczas analizy | Możliwy do uzyskania poziom pewności | Możliwość statystycznej oceny poprawności wyników |

| Analiza wskaźnikowa | Planowanie/procedury końcowe | Jedna lub kilka | Niski | Nie |

| Analiza trendu | Planowanie/procedury końcowe | Zwykle jedna | Niski | Nie |

| Analiza porównawcza | Planowanie/procedury końcowe | Jedna lub kilka | Niski | Nie |

| Test racjonalności | Planowanie/badanie zasadnicze | Jedna lub kilka | Średni lub wysoki | Nie |

| Analiza regresji | Badanie zasadnicze | W teorii nieograniczona, w praktyce 5–10 | Wysoki | Tak |

Kwota ta, jak już wspomniano, nie może być wyższa od tej, którą biegły rewident uważa za istotną. W praktyce za jej odpowiednik często się przyjmuje istotność wykonawczą. Nie jest to podejście właściwe w każdym przypadku. Im wyższy bowiem ma być poziom pewności, że wyniki uzyskane w wyniku procedur analitycznych są wiarygodne, tym wysokość akceptowanych odchyleń powinna być mniejsza od tego, co biegły rewident uważa za istotne. Ilustruje to uproszczony przykład na następnej stronie.

Analizując przykład, należy pamiętać, że wielkości (kwotowe lub procentowe) odchyleń, akceptowane bez potrzeby ich wyjaśniania, nie muszą być takie same w razie wykorzystywania różnych technik analitycznych, nawet jeżeli stosuje się je do badania tych samych zbiorowości. W tabeli zawarto główne elementy różnicujące poszczególne techniki analizy danych z punktu widzenia ich przydatności na poszczególnych etapach badania. W dalszej części artykułu zamieszczono ich szczegółowy opis wraz z przykładami zastosowania.

Analiza wskaźnikowa polega na obliczaniu określonych mierników (wskaźników) na podstawie danych finansowych, niefinansowych lub mieszanych zawartych w sf (bądź stanowiących podstawę ich sporządzenia), porównywaniu ich w czasie i na wybrany moment oraz wyciąganiu na tej podstawie wniosków. Wskaźniki obrazują relacje ekonomiczne, zachodzące między wzajemnie powiązanymi wielkościami. Trzeba jednak pamiętać, że samo obliczenie wskaźników nie jest tożsame z przeprowadzeniem przez biegłego rewidenta procedur analitycznych. Konieczne jest uzupełnienie o próbę wyjaśnienia znaczących odchyleń od wielkości oczekiwanych oraz uwzględnienie wyników analizy w dalszym badaniu.

Firma audytorska bada sf jednostki kolejny rok. Za poprzedni okres wyrażono opinię bez zastrzeżeń. Jednostka prowadzi działalność poprzez sieć 5 marketów spożywczych działających na południu kraju. Wszystkie mają podobną ofertę asortymentową. Kluczowy biegły rewident objął analizą następujące dane dotyczące sprzedaży detalicznej (po zaokrągleniu):

| Market | Sprzedaż w roku poprzednim po badaniu (tys. zł) | Sprzedaż w roku bieżącym przed badaniem (tys. zł) | Zmiana (tys. zł) | Zmiana (%) | Odchylenia wymagające wyjaśnienia zgodnie z przyjętym wcześniej poziomem akceptowalnych odchyleń (wartość lub %) wg wariantów postępowania biegłego rewidenta | ||

| Lp. | A | B | B – A | (B – A)/A | W1 | W2 | W3 |

| 1 | 18 920 | 20 140 | 1 220 | 6,45 | 0 | 0 | 1 |

| 2 | 16 050 | 15 430 | (620) | (3,86) | 0 | 0 | 0 |

| 3 | 14 910 | 12 220 | (2 690) | (18,04) | 0 | 1 | 1 |

| 4 | 5 282 | 9 372 | 4 090 | 77,43 | 0 | 1 | 1 |

| 5 | 16 187 | 15 587 | (600) | (3,71) | 0 | 0 | 0 |

| Razem | 71 349 | 72 749 | 1 400 | 1,96 | 0 | 2 | 3 |

Wariant 1 (W1): Kluczowy biegły rewident zdecydował, że wyjaśnienia wymagają odchylenia wartościowe wyższe od istotności wykonawczej, ustalonej dla badania tego obszaru (Iw) lub wyższe niż 10% zmiany (rok do roku). Ten drugi wskaźnik został przyjęty, aby zidentyfikować nieoczekiwane odchylenia, nawet jeżeli wartościowo są one niższe od granicy istotności. Wskaźnik ten nie ma swojej optymalnej wielkości, więc należy go określić, kierując się osądem zawodowym. Iw ustalono na poziomie 70% istotności określonej dla całego sf (Io). Za podstawę ustalenia Io przyjęto 3% rocznych przychodów. Na tej podstawie przyjęte zostały następujące parametry (po zaokrągleniu) dla przeprowadzenia procedury: Io = 2180 tys. zł (72 749 tys. zł × 0,03); Iw = 1530 tys. zł (Io × 0,70).

W wyniku przeprowadzonych procedur analitycznych nie ujawniono odchyleń wymagających dalszej analizy, gdyż procedurze poddano tylko zagregowane dane roczne. W związku z tym ani zmiany wartościowe, ani procentowe nie przekroczyły akceptowalnych poziomów. Poziom pewności uzyskany przez biegłego rewidenta w wyniku przeprowadzenia tej procedury jest wyjątkowo niski. Nie powinno się jej zatem stosować ani na etapie planowania, ani do gromadzenia dowodów badania.

Wariant 2 (W2): Warunki wstępne jak w W1. Procedurę analityczną przeprowadzono na postawie danych rocznych pochodzących z każdego marketu. W jej wyniku ujawniono nieakceptowalne odchylenia (zawyżenia i zaniżenia przekraczające Iw i % zmiany) dotyczące marketów 3 i 4. Wymagają one dalszej analizy. Poziom pewności uzyskany przez biegłego rewidenta w wyniku przeprowadzenia tej procedury jest nadal niski, ale wyższy niż w W1. Procedura nie jest wystarczająco precyzyjna, aby ją wykorzystać do gromadzenia dowodów badania. Może natomiast być pomocna na etapie planowania.

Wariant 3 (W3): Warunki wstępne jak w W2. Biegły rewident, dla zwiększenia pewności wyników, postanowił jednak obniżyć wysokość akceptowalnych bez dalszej analizy odchyleń poniżej istotności wykonawczej. Nowa granica to 1200 tys. zł lub 8% zmiany (rok do roku). W wyniku przeprowadzenia procedury analitycznej ujawniono nieakceptowalne odchylenia dotyczące marketów 1 (kryterium wartości) oraz 3 i 4 (kryteria wartości i zmiany). Poziom pewności uzyskany przez biegłego rewidenta jest wyższy niż w W2.

[13] Takimi jak wskaźnik LFL (Like-for-Like). Wskaźnik ten porównuje sprzedaż tych samych placówek dzisiaj i przed rokiem. Oznacza to, że do wyliczeń nie są brane sklepy, które otwarto w ciągu badanego roku lub nie funkcjonowały przez cały porównywany okres.

[14] Przez to pojęcie rozumie się zwykle analizę pionową (struktury) i poziomą (dynamiki) bilansu oraz rachunku zysków i strat.

[15] Metody obliczania wskaźników przez biegłych rewidentów nie regulują żadne standardy. W praktyce możliwe jest więc stosowanie różnych wzorów. Niektóre wskaźniki mają kilka nazw. Zdarza się, że wskaźniki określane jedną nazwą są obliczane na wiele różnych sposobów. Ze względu na ich powszechną dostępność (np. w internecie) w artykule nie podano żadnych przykładowych wzorów.

Procedura może być wykorzystywana do gromadzenia dowodów badania. Warto jednak rozszerzyć jej zakres. Wyjaśnienie odchyleń może polegać np. na powtórnym przeprowadzeniu procedur analitycznych, ale tym razem tylko w odniesieniu do 3 marketów i szczegółowych danych za poszczególne miesiące. Można również rozważyć bardziej precyzyjne określenie wartości oczekiwanych, np. dzięki porównaniu danych jednostki z wskaźnikami branżowymi[13], zastosowaniu analizy trendu, zaprojektowaniu testu racjonalności czy analizie regresji. Zawsze trzeba pamiętać, że nieakceptowalne różnice, których nie uda się racjonalnie wyjaśnić, muszą być w dalszym toku badania traktowane jak zniekształcenia.

Analiza wskaźnikowa jest jedną z najbardziej rozpowszechnionych (co nie znaczy najlepszych) technik analizy danych, stosowanych podczas badania. Pozwala ona na syntetyczną ocenę różnych aspektów działalności gospodarczej badanej jednostki. Uważa się ją za rozwinięcie tzw. wstępnej analizy sf[14], służącej poznaniu jednostki i zidentyfikowaniu ryzyk. Dzięki swobodzie doboru wskaźników[15] istnieje możliwość jej dostosowania do potrzeb biegłego rewidenta i specyfiki danej jednostki.

Prawidłowa analiza powinna się opierać na użyciu wielu powiązanych ze sobą wskaźników jednocześnie, a nie na wybiórczej analizie kilku wybranych wskaźników. Warunkiem prawidłowej interpretacji danego wskaźnika jest zrozumienie jego treści, określonej sposobem jego obliczenia, oraz świadomość istnienia ograniczeń z nim związanych. Przedmiotem analizy stosowanej w toku badania sf są zazwyczaj 4 główne kategorie wskaźników charakteryzujących:

- płynność (zdolność do terminowego regulowania bieżących zobowiązań) – analiza dostarcza informacji o posiadanych przez jednostkę źródłach dopływu środków pieniężnych, które mogą być w każdej chwili przeznaczone na spłatę zobowiązań,

- aktywność gospodarcza (obrotowość) – analiza rotacji wybranych składników aktywów trwałych i obrotowych; określa efektywność wykorzystania posiadanych przez jednostkę zasobów do wypracowania przychodów ze sprzedaży,

- zadłużenie (wypłacalność) – w toku analizy następuje weryfikacja struktury finansowania majątku jednostki pod względem zdolności do obsługi zadłużenia, a zwłaszcza zobowiązań długoterminowych, z istoty wykraczających poza ramy analizy płynności,

- rentowność (zdolność posiadanych aktywów do wypracowania zysku) – analiza stosowana do pomiaru relacji wielkości zysku, jaki wypracowuje jednostka, do jej przychodów oraz majątku lub kapitału zaangażowanego w działalność gospodarczą.

Wszystkie wymienione kategorie wskaźników najlepiej jest rozpatrywać łącznie, gdyż są ze sobą wzajemnie powiązane. Dobór danych i wskaźników charakteryzujących działalność jednostki nie może być stały. Celowe jest dostosowanie każdorazowo wskaźników do bieżącej sytuacji jednostki. Wymaga to rozwagi. Chodzi bowiem o taki zestaw wskaźników, który pozwoli w sposób syntetyczny określić obecną sytuację jednostki i trendy rozwojowe oraz wskazać na ew. zagrożenia dla kontynuowania przez nią działalności.

Większość wskaźników nie ma optymalnej wielkości. Dopiero odniesienie ich do odpowiednich pozycji bazowych, takich jak wskaźniki z poprzednich okresów lub średnie branżowe czy najlepsze w branży, umożliwia porównanie oraz w miarę obiektywną ocenę sytuacji ekonomiczno-finansowej badanej jednostki. Specyfika jej działalności ma tu ogromne znaczenie. Z góry można bowiem przewidzieć, jak będą się kształtowały niektóre wskaźniki. Przykładowo hipermarket będzie miał zwykle dużo gotówki w kasach, podczas gdy szybkość obrotu zapasu turbin wiatrowych będzie u ich producenta niewielka.

Dla ilustracji zamieszczam na następnej stronie fragment karty roboczej pochodzący z jednego z programów wspomagających pracę biegłego rewidenta w tym obszarze.

Główną zaletą analizy wskaźnikowej jest to, że ukazuje ona zmiany będące wynikiem decyzji gospodarczych podejmowanych w okresie sprawozdawczym oraz wpływu czynników niezależnych od kierownictwa danej jednostki. Jest to zarazem szybka i skuteczna metoda uzyskiwania wglądu w operacje gospodarcze i sposób funkcjonowania badanej jednostki.

Jej podstawowymi słabościami są: subiektywizm, fakt, że wymaga wyważonego doboru wskaźników, że interpretacja wyników nie może przebiegać w izolacji (należy ją uzupełnić i potwierdzić dzięki wynikom zastosowania innych procedur), że podstawą analizy jest głównie przeszłość badanej jednostki, dlatego jej przydatność np. do analizy zagrożeń dla kontynuacji działalności jest ograniczona. Wady analizy próbuje się minimalizować, stosując – przy akceptacji zlecenia i w toku samego badania – liniowe, wielowymiarowe analizy dyskryminacyjne, o czym będzie mowa w dalszej części artykułu.

Z analizą wskaźnikową ściśle się wiążą i są zwykle łączone w toku badania analiza trendu oraz analiza porównawcza. Celowo opisuję je oddzielnie, ponieważ stosuje się je nie tylko do wskaźników, lecz także do kluczowych mierników charakteryzujących jednostkę, wyrażonych w wielkościach absolutnych (np. suma bilansowa, aktywa netto, przychody ze sprzedaży, wynik finansowy netto). Analizie mogą podlegać ich dynamika oraz zmiany struktury (np. udział znaczących części majątku i zobowiązań w sumie bilansowej).

Analiza trendu polega na porównaniu wskaźników lub innych wielkości obejmujących kilka lub kilkanaście okresów. Przy coraz szybszych zmianach otoczenia gospodarczego (co następowało w Polsce w ostatnich 20 latach) analizy trendu stosowane podczas rewizji finansowej są zwykle ograniczone do maksymalnie 3-letnich okresów. Wiąże się to również z ograniczonym dostępem biegłego rewidenta do danych historycznych i ich zwykle niską wiarygodnością.

Przedmiotem analizy może być również dynamika zmian porównywalnych wielkości ekonomicznych (np. wielkości przychodów ze sprzedaży). Przydatność tego rodzaju analizy dla biegłego rewidenta zależy przede wszystkim od jednorodności i zakresu porównywanych wielkości. Możliwe jest rozszerzenie zakresu analizy trendu przez powiązanie jej z opisaną dalej analizą regresji, co pozwala przewidzieć przyszłe kształtowanie się rozpatrywanych wielkości czy wartości. Może to być przydatne do oceny zasadności przyjętego przez kierownictwo danej jednostki założenia kontynuacji działalności jako podstawy sporządzenia badanego sf.

Analiza porównawcza polega na porównaniu obliczonych przez biegłego rewidenta wskaźników lub innych wielkości ze wskaźnikami bądź wielkościami dotyczącymi innych podmiotów działających w tej samej branży. Warunkami przydatności analizy są porównywanie danych za ten sam okres i identyczność obliczania zestawianych wskaźników lub wielkości. Uważa się, że ta technika analizy danych dostarcza dużo więcej istotnych informacji niż analiza trendu, ponieważ umożliwia wstępną ocenę sytuacji badanej jednostki na tle konkurencyjnych firm oraz ustalenie istotnych ryzyk, które inaczej można by przeoczyć.

Ustalenie, że zyskowność sprzedaży netto produktów (towarów) w badanej jednostce wynosi 15%, może doprowadzić biegłego rewidenta do całkowicie odmiennych wniosków, dotyczących rentowności działalności, jeżeli ustali na podstawie wiarygodnych danych branżowych, że średnia wysokość tego wskaźnika w innych podobnych podmiotach wynosi odpowiednio a) 7 lub b) 27%.

W pierwszym przypadku może to świadczyć zarówno o pozytywnej przewadze konkurencyjnej jednostki nad innymi jednostkami branży (np. przedmiotem sprzedaży są produkty lub towary o ponadprzeciętnej jakości, więc o wyższych wycenach), jak i o zniekształceniu sf wobec zaniżania kosztów lub zawyżania przychodów. W drugim przypadku w grę wchodzą niekompletność przychodów, zawyżanie kosztów, nieatrakcyjność sprzedawanych produktów lub towarów, co może uzasadniać dokonanie odpisów aktualizujących wartość zapasów czy wprost wskazywać na problemy z kontynuacją działalności. Przyczyn może być wiele. Dlatego wszystkie znaczące odchylenia od oczekiwanych przez biegłego rewidenta wskaźników lub wielkości wymagają wyjaśnienia w toku badania.

Test racjonalności (zasadności) mimo braku podbudowy statystycznej umożliwia uzyskanie wysokiego poziomu pewności, że badana zbiorowość nie zawiera istotnego zniekształcenia. Technika ta polega na tym, że biegły rewident analizuje salda i obroty kont lub ich zmiany w różnych okresach sprawozdawczych, budując pewien logiczny model pozwalający – na podstawie znanych mu danych finansowych i/lub niefinansowych – określić oczekiwane wartości.

Biegły rewident uzyskał z działu kadr informację, że średnia miesięczna płaca wraz z narzutami wynosi w jednostce 7 tys. zł, a średnioroczne zatrudnienie pracowników to 90 osób. Racjonalnie spodziewany roczny koszt wynagro-dzeń powinien być bliższy kwocie 7,6 mln zł (7 tys. zł × 90 × 12 mies.) niż np. 9 mln zł.

Podobnie będzie, jeżeli biegły zechce ustalić oczekiwaną wielkość przychodów z wynajmu powierzchni biurowej w kilku lokalizacjach. Może je obliczyć na podstawie zweryfikowanych danych niefinansowych odnoszących się do powierzchni budynków, średnich rynkowych stawek czynszu za 1 m2 w okolicy lokalizacji biur oraz uśrednionych danych dotyczących wynajętych powierzchni. Zawsze należy pamiętać, że sposób przeprowadzania testu racjonalności różni się w zależności od tego, czy ma on służyć identyfikacji i ocenie ryzyka (planowanie), czy bezpośrednio dostarczać dowodów wiarygodności określonych stwierdzeń. W tym drugim przypadku biegły powinien przed przeprowadzeniem procedury określić maksymalną wielkość odchylenia od wielkości oczekiwanej (kwotowo lub procentowo), które nie będzie wymagało dalszego wyjaśnienia i zostanie uznane za jeden z dowodów badania potwierdzających wiarygodność danego stwierdzenia (np. kompletności i dokładności kosztów wynagrodzeń lub ujęcia przychodów z wynajmu).

Jak wynika z przykładów, test racjonalności służy do subiektywnej oceny możliwego wpływu zjawisk i procesów ekonomicznych na poszczególne elementy sf. Nie zmienia to jednak faktu, że jest to technika bardzo przydatna w praktyce. Dla uzyskania wystarczającej pewności łączy się ją zwykle w toku badania z innymi procedurami nakierowanymi na dane zagadnienie.

Analiza regresji przeżywa obecnie swój renesans. Jest ona przykładem zastosowania metod statystycznych do rewizji finansowej. Regresja jest metodą umożliwiającą zbadanie i opisanie relacji zachodzących między różnymi poddanymi analizie wielkościami oraz wykorzystanie tej wiedzy do przewidywania nieznanych wartości jednych wielkości na podstawie znanych innych wielkości.

Regresja umożliwia warunkowe przewidzenie oczekiwanej wartości zmiennej losowej (tzw. zmienna objaśniana np. wielkość przychodów) dla znanej wartości innej zmiennej lub wektora zmiennych losowych (tzw. zmienne objaśniające np. ilość sprzedanych produktów danej kategorii, średnia cena, wielkość zwrotów, udzielane rabaty, sezonowość sprzedaży, lokalizacja i wielkość odbiorców).

W praktyce stosowanie techniki regresji polega na sformułowaniu przez biegłego rewidenta wzoru matematycznego umożliwiającego obliczenie, jak powinny się kształtować określone wielkości i wartości w badanym sf. Technika ta ma tę przewagę nad innymi (np. testem racjonalności), że umożliwia zmierzenie w sposób naukowy prawdopodobieństwa pewności uzyskanych wyników.

Na potrzeby rewizji finansowej najczęściej stosuje się metody analizy, których przedmiotem są albo szeregi czasowe (np. prognoza wielkości sprzedaży na podstawie danych z kilku poprzednich lat), albo regresja wieloraka, nakierowana na ilościowe ujęcie związków między wieloma zmiennymi na jedną datę lub za okres (np. prognoza wielkości sprzedaży sieci supermarketów w danym roku przy znanej wielkości zapasów, liczbie pracowników, powierzchni sklepowej oraz ich lokalizacji).

[16] Można to zrobić na co najmniej 3 sposoby: przez narzędzie „Regresja” w dodatku „Analysis ToolPak”, wykorzystując funkcję REGLINP albo pisząc samodzielnie odpowiednie formuły.

[17] Sf jednostek niekontynuujących działalności sporządza się wg innych zasad. W myśl art. 29 uor wycena aktywów następuje po cenach sprzedaży netto możliwych do uzyskania, nie wyższych od cen ich nabycia albo kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a także z tytułu trwałej utraty wartości, nie wyższych od ich wartości figurującej w księgach. Ponadto tworzy się rezerwę na przewidywane dodatkowe koszty i straty spowodowane zaniechaniem lub utratą zdolności do kontynuowania działalności.

Modele analizy oparte na regresji bywają włączane do skomplikowanych narzędzi (technik) wspomagających komputerowo badanie. Ich elementy stosuje się zwłaszcza przy badaniu sf dużych podmiotów z branży finansowej i ubezpieczeniowej. Trzeba przyznać, że poza największymi firmami audytorskimi stosowanie zaawansowanych metod analiz ma u nas na razie dość ograniczony zasięg, mimo że dysponując odpowiednim oprogramowaniem, można by je stosować do badania dużo większej liczby jednostek różnej wielkości. Dobre efekty daje także wykorzystanie arkusza kalkulacyjnego MS Excel[16].

Procedury analityczne a ryzyko niemożności kontynuowania działalności

Ocena zagrożeń dla kontynuacji działalności ma decydujący wpływ na wycenę aktywów i pasywów w sf[17]. Zgodnie z KSB 570 Kontynuacja działalności biegły rewident powinien tak zaplanować i przeprowadzić badanie (w tym zdarzeń, które nastąpiły po dniu bilansowym), aby zebrać odpowiednie i wystarczające dowody badania, potwierdzające lub kwestionujące zasadność deklaracji kierownika jednostki o kontynuacji przez nią działalności. Ma on obowiązek wnikliwie rozpatrzyć jej zasadność,

a zwłaszcza ocenić realność leżących u jej podstaw przesłanek. Przy dokonywaniu takiej oceny ważną rolę do odegrania mają procedury analityczne, które odpowiednio wcześnie zastosowane (najlepiej jeszcze na etapie akceptacji zlecenia, przed podpisaniem umowy o badanie) mogą oszczędzić wielu przykrych niespodzianek. Jest to więc także element oceny ryzyka zlecenia. Ew. problemy to brak zapłaty za badanie, negatywny wpływ na reputację firmy audytorskiej, zwiększona pracochłonność badania, trudności z utrzymaniem ryzyka badania na akceptowalnym poziomie czy nawet brak możliwość wyrażenia opinii.

Warto zwrócić uwagę, że na polskim rynku jest już sporo narzędzi wspomagających pracę biegłego rewidenta, także w zakresie procedur analitycznych. Dla ilustracji powyżej zamieszczam sporządzony za pomocą jednego z dostępnych na rynku programów komputerowych fragment analizy zagrożeń dla kontynuacji działalności. Program ten posługuje się ponad 20 różnymi modelami dostosowanymi do specyfiki krajowych jednostek produkcyjnych, handlowych oraz usługowych. Karty powstają automatycznie po wczytaniu danych finansowych za 3 kolejne okresy (analiza zawiera łącznie ponad 50 stron wydruku).

Procedury analityczne a wykrywanie zniekształceń spowodowanych oszustwem

[18] KSB 200 Ogólne cele niezależnego biegłego rewidenta oraz przeprowadzanie badania zgodnie z Międzynarodowymi Standardami Badania.

[19] KSB 240 Odpowiedzialność biegłego rewidenta podczas badania dotycząca oszustw.

[20] Od F.A. Benforda, amerykańskiego inżyniera z General Electric. Prawidłowość wiązana powszechnie (niekoniecznie słusznie) wyłącznie z nim bywa też nazywana „prawem pierwszej cyfry”.

Artykuł dr. M. Folcika nt. wykorzystania tego prawa – przy zastosowaniu programu Excel – zamieszczono w „Rachunkowości” nr 11/2015.

Wykrywanie oszustw nie jest bezpośrednim celem biegłego rewidenta przeprowadzającego badanie sf. To kierownictwo jednostki oraz osoby (organy) sprawujące nad nią nadzór są odpowiedzialne za zapobieganie oszustwom i błędom oraz ich wykrywanie. Nie znaczy to jednak, że w trakcie badania zagadnienie to może pozostać poza strefą zainteresowań biegłego. Wręcz przeciwnie. KSB 200.5[18] jednoznacznie stanowi, że podstawą do wyrażenia opinii biegłego rewidenta jest uzyskanie przez niego wystarczającej pewności, czy sf jako całość nie zawiera istotnego zniekształcenia, niezależnie od tego, czy powstało ono w wyniku błędu, czy oszustwa. Dotyczy to więc zarówno przypadkowych, jak i zamierzonych nieprawidłowości.

Próby zatajenia faktów i dokonania oszustw trudniej wykryć niż przypadkowe błędy, gdyż zazwyczaj istnieje zmowa między zainteresowanymi osobami, a podejrzenia mogą sięgać nawet kierownictwa najwyższych szczebli.

Warto więc przypomnieć zapisy KSB 240[19]. Standard ten w sposób szczególny określa zadania w zakresie oceny ryzyka oszustwa i procedury z tym związane. Zgodnie z nimi biegły rewident powinien uwzględnić podczas badania ryzyko oszustwa. Każde badanie zaczyna się od identyfikacji ryzyk, na jakie narażona jest dana jednostka. Oddzielnego ustalenia wymagają czynniki wpływające na ryzyko działalności gospodarczej i ryzyko oszustwa. Dzieje się tak, bo szacowanie ryzyka działalności gospodarczej i reakcja na nie mogą się znacząco różnić od oszacowania i reakcji na ryzyko oszustwa.

Biegłego rewidenta powinny interesować te oszustwa – faktyczne lub domniemane – które są na tyle znaczące, że zniekształcają badane sf. W szczególności chodzi o zawłaszczenie majątku i oszukańczą sprawozdawczość finansową. Przypadki zawłaszczenia majątku są o wiele częstsze niż fałszowanie sf. Jeżeli jednak dochodzi do zafałszowań sf, wartość zniekształceń jest znacznie większa niż zawłaszczeń. Zależność taką potwierdzają od lat badania, co przekłada się na wskazówki dla oceny ryzyka oszustw i zawłaszczeń przez biegłego rewidenta. Jeżeli stwierdzi on istnienie czynników zwiększających ryzyko oszukańczej sprawozdawczości, to musi być świadomy, że ryzyko zniekształcenia sf jest nieporównanie większe niż wtedy, gdy czynniki ryzyka będą wskazywać na sprzeniewierzenia majątku.

Przez lata panowało przekonanie, że tradycyjne narzędzia analityczne, takie jak analiza wskaźnikowa, są mało skuteczne w wykrywaniu nieprawidłowości będących wynikiem celowych oszukańczych działań. Obecnie sytuacja jest inna. Rozbudowane modele wielowymiarowej analizy regresji, oparte na odpowiednio szczegółowych danych czerpanych wprost z systemu informacyjnego jednostki, umożliwiają niejako „przy okazji” realizacji swoich głównych zadań ujawnienie podejrzanych relacji czy trendów. Pojawiło się też sporo narzędzi od początku projektowanych z myślą o wykrywaniu manipulacji finansowych.

Część z nich została oparta na tzw. prawie Benforda[20], które dotyczy częstości występowania znaczących cyfr w zbiorach losowych. Wiele osób nie zdaje sobie sprawy, że w bardzo wielu zbiorach danych pewne cyfry występują częściej na pierwszej pozycji niż inne (patrz tabela).

Przybliżone prawdopodobieństwo występowania określonej pierwszej cyfry

| Pierwsza cyfra | Rozkład Benforda (%) | Rozkład intuicyjny (%) |

| 1 | 30,1 | 11,1 |

| 2 | 17,6 | |

| 3 | 12,5 | |

| 4 | 9,7 | |

| 5 | 7,9 | |

| 6 | 6,7 | |

| 7 | 5,8 | |

| 8 | 5,1 | |

| 9 | 4,6 |

Jak wynika z tabeli, jedynka występuje jako pierwsza cyfra w 30,1% przypadków, a dla porównania cyfra 7 pojawia się tylko w 5,8% przypadków. Wniosek jest oczywisty: im mniejsza cyfra, tym większe prawdopodobieństwo, że pojawi się na początku liczby.

Mając dostęp do bazy danych badanej jednostki, zawierającej wszystkie transakcje w roku obrotowym, można stwierdzić w nich nieprawidłowości w rozkładzie pierwszej, ale też drugiej i kolejnych cyfr. Możliwe jest również przeprowadzenie testów sprawdzających częstotliwość występowania kilku cyfr jednocześnie na różnych miejscach oraz liczących sumę wszystkich transakcji dla danej kombinacji cyfr (przydatnych do zidentyfikowania pojedynczych nieprawidłowości o dużej wartości). Wszystkie wspomniane testy polegają na porównaniu rzeczywistej częstotliwość występowania cyfr z prognozowaną wg rozkładu Benforda.

[21] Np. dostępna w Polsce wersja 9 programu IDEA umożliwia przeprowadzenie licznych testów danych na podstawie prawa Benforda. Analizy są przeprowadzane w sposób półautomatyczny z możliwością samodzielnego dostosowania parametrów programu do potrzeb użytkownika.

[22] Za ich pomocą można np. ujawnić fikcyjne faktury ujęte jako koszt uzyskania przychodu. Kwoty na fakturach również podlegają prawu Benforda, więc ich zbyt „równomierne” rozłożenie jest stosunkowo łatwe do wykrycia.

Prawo Benforda dało producentom oprogramowania możliwość stworzenia narzędzi analizujących częstotliwość występowania cyfr w określonych zbiorach. Tego typu narzędzia[21] są stosowane do analizy naturalnych zbiorów, takich jak dane rachunkowe, podatkowe[22], ubezpieczeniowe i wielu innych, jako podstawa wykrywania nadużyć. W toku badania sf zaobserwowano szczególną przydatność tego prawa do testowania transakcji gotówkowych, zapisów na kontach należności, zapasów i zobowiązań. Za pomocą takich narzędzi można zidentyfikować manipulowanie czekami, błędną wycenę zapasów, wartości tuż poniżej limitów wymagających autoryzacji, podwójne płatności lub podwójne numery faktur i wiele innych nieprawidłowości.

Stosowanie narzędzi opartych na rozkładzie Benforda jest celowe w odniesieniu do stosunkowo dużych zbiorów danych (powyżej kilku tysięcy), w miarę możliwości wielocyfrowych. Przy badaniach sf bardzo małych jednostek ich przydatność jest więc niewielka.

Biegli rewidenci, którzy chcieliby zastosować takie narzędzia w praktyce, powinni pamiętać, że wspomniana prawidłowość jest obserwowana w wielu zbiorach, ale nie we wszystkich. W pewnych zbiorowościach ujawnienie częstotliwości występowania cyfr zgodnych z prawem Benforda będzie wskazywać na możliwość manipulacji. Dzieje się tak, bo dane o niewielkiej zmienności, w sposób sztuczny ograniczone lub o charakterze powtarzalnym, nie mają takiego rozkładu.

Podsumowanie

Jak starałem się udowodnić, pojęcie „procedur analitycznych” jest szerokie. Są one stosowane do wielu obszarów i zagadnień. Mogą też być w różny sposób wykorzystywane na poszczególnych etapach badania.

Zmiany w otoczeniu wymuszają na biegłych rewidentach przesunięcie nacisku z prostych technik, takich jak analiza wskaźnikowa, na narzędzia oparte na prawach statystyki i rachunku prawdopodobieństwa, gdyż umożliwiają one precyzyjną ocenę uzyskanych wyników. Towarzyszący temu rozwój specjalistycznych narzędzi informatycznych pozwala na analizowanie ogromnych ilości danych szybciej i z coraz większą precyzją, pod warunkiem zdobycia przez biegłych nowej wiedzy i kompetencji.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Pojęcie „procedur analitycznych” i ich przebieg na różnych etapach badania

- Poziom pewności możliwy do uzyskania dzięki procedurom analitycznym

- Techniki analizy stosowane do formułowania oczekiwań

- Procedury analityczne a ryzyko niemożności kontynuowania działalności

- Procedury analityczne a wykrywanie zniekształceń spowodowanych oszustwem

- Podsumowanie