Środki trwałe w rachunkowości – omówienie KSR 11 (cz. III)

[1] Projekt standardu stanowiący podstawę prac Komitetu Standardów Rachunkowości opracował zespół pracowników Katedry Rachunkowości Wydziału Zarządzania Uniwersytetu Łódzkiego pod kierunkiem prof. zw. dr hab. Ewy Walińskiej, w składzie: dr Przemysław Czajor, dr Marcin Michalak, dr Agnieszka Wencel oraz Witold Bojanowski (ekspert w dziedzinie środków trwałych). KSR 11, uchwalony 3.04.2017 r., został opublikowany w DzUrz MRiF z 29.05.2017 r. poz. 105.

[2] Cz. I opracowania, poświęcona zasadom uznawania składników aktywów za środki trwałe, ukazała się w „Rachunkowości” nr 11/2017, natomiast cz. II, traktująca o ich wycenie, w „Rachunkowości” nr 12/2017.

[3] Wyjaśnienia dotyczą odpowiednio jednostek, które jedynie umarzają środki trwałe (ustalają ich zużycie) bez przenoszenia tego zużycia, w postaci amortyzacji, w koszty działalności.

Na dzień ujęcia obiektu inwentarzowego środków trwałych w księgach rachunkowych jednostka ustala jednocześnie 3 kluczowe wielkości określające wysokość odpisów amortyzacyjnych[3], jakich dokona w poszczególnych latach użytkowania tego obiektu, aby zapewnić sobie zwrot jego wartości początkowej (pkt 8.3 standardu). Wielkościami tymi są:

- wartość obiektu podlegająca amortyzacji,

- okres (czas trwania) użytkowania, przez który będą dokonywane odpisy amortyzacyjne,

- metoda amortyzacji, czyli sposób rozłożenia odpisów przez czas użytkowania.

Łącznie wpływają one na określenie wysokości stawki (kwotowej) lub stopy (procentowej) amortyzacji rocznej. Amortyzacja odzwierciedla – o czym mowa w pkt 8.1 standardu – z jednej strony planowane, systematyczne zużywanie się obiektu środka trwałego w czasie użytkowania, połączone ze stopniowym przenoszeniem jego wartości w koszty działalności, z drugiej zaś ubytek jego wartości na skutek osiągnięcia wynikających z niego korzyści ekonomicznych. Ten drugi aspekt amortyzacji odróżnia ją od trwałej utraty wartości środka trwałego, polegającej na zmniejszeniu jego wartości, bez uzyskania jakichkolwiek korzyści.

U podstaw amortyzacji leży założenie, że w następnych okresach jednostka będzie kontynuowała działalność i nie zajdzie konieczność zbycia danego środka trwałego. Pozwala to, w przybliżeniu równomiernie (por. dalej), w miarę wykorzystania potencjału (zdolności do wykonywania określonej funkcji), przenosić drogą amortyzacji wartość środka trwałego w koszty kolejnych lat przewidywanego użytkowania, wobec tego że z chwilą oddania do użytkowania przestał być „fabrycznie nowy”, nastąpiło większe lub mniejsze obniżenie jego wartości rynkowej.

Nie podlegają amortyzacji obiekty środków trwałych, które mimo upływu czasu nie tracą na wartości (por. pkt 8.3 standardu). Są to grunty niesłużące do wydobycia kopalin metodą odkrywkową (art. 31 ust. 2 uor) oraz dzieła sztuki i inne obiekty muzealne.

Wartość podlegająca amortyzacji

Termin „wartość podlegająca amortyzacji” został wprowadzony przez standard w celu uporządkowania i zwiększenia przejrzystości problematyki amortyzacji środków trwałych (pkt 8.5 standardu). Jest to ta część wartości początkowej obiektu środka trwałego, która wymaga odniesienia w ciężar kosztów działalności i odzyskania w ramach przychodów ze sprzedaży wyrobów, usług lub towarów. Druga część wartości początkowej stanowi wartość końcową, którą można odzyskać drogą sprzedaży pozostałości środka trwałego.

Powstaje pytanie, kiedy wartość podlegająca amortyzacji różni się od wartości początkowej środka trwałego. Zależy to od zamierzeń jednostki względem środka trwałego i wartości końcowej, jaką będzie miała jego pozostałość na dzień sprzedaży lub likwidacji, oraz progu istotności.

Jeśli jednostka zamierza użytkować środek trwały aż do całkowitego jego zużycia, a wg przewidywań jego wartość końcowa będzie zerowa lub będzie się nieznacznie różnić od kosztów likwidacji (np. rozbiórki, demontażu), to obydwie wartości – początkowa i podlegająca amortyzacji – będą sobie równe. Cała wartość początkowa środka trwałego powinna wówczas zostać odpisana stopniowo przez okres użytkowania, jako amortyzacja, i odzyskana poprzez przychody ze sprzedaży.

[4] Np. jednostka zamierza zbyć samochód osobowy po 3 latach jego użytkowania (po przebiegu X km). Chce w ten sposób zapewnić, że użytkowany przez nią pojazd będzie nowoczesny, reprezentacyjny, a zarazem uniknąć jego remontu, mimo że samochód mógłby być użytkowany przez 5 lat i dłużej.

Jeżeli natomiast z różnych względów[4] jednostka zamierza, po pewnym czasie (dłuższym niż rok) zbyć środek trwały mimo jego zdolności do dalszego użytkowania, to wartość podlegająca amortyzacji będzie stanowić różnicę między wartością początkową a szacowaną wartością końcową pozostałości środka trwałego, uzyskaną z jego zbycia.

Jednostka nabyła autokar turystyczny za 1 mln zł i zamierza go eksploatować aż do całkowitego zużycia. Założyła, że kwotę 1 mln zł odzyska w wyniku realizacji przychodów ze sprzedaży usług turystycznych, w ciągu 5 lat, gdyż taki jest przewidywany okres użytkowania autokaru. Po 5 latach wartość sprzedażna (końcowa) autokaru nie przekroczy 5% jego wartości początkowej i można ją uznać za nieistotną.

W tym przypadku wartość początkowa autokaru jest równa wartości podlegającej amortyzacji i odzwierciedla wysokość amortyzacji wymagającej pokrycia przychodami z usług transportowych świadczonych przez okres korzystania z autokaru.

Jeśli natomiast jednostka, ze względu na standardy jakości świadczonych przez siebie usług, przewiduje wymianę autokaru po 4 latach użytkowania, a wartość sprzedaży netto takiego używanego autokaru wynosi 15% ceny nowego autokaru, to przychody z usług turystycznych powinny zapewnić co najmniej pokrycie ubytku 85% wartości początkowej autokaru, spowodowanego jego użytkowaniem.

Pozostałą część wartości początkowej autokaru (15%) jednostka odzyska od jego nabywcy po zakończeniu użytkowania. Niezamortyzowana na dzień sprzedaży część wartości początkowej środka trwałego odzwierciedla zatem – jeżeli rzeczywistość nie odbiega od założeń – wartość obiektu niewymagającą amortyzacji, bo pokryje ją cena sprzedaży wycofanego z użytkowania autokaru. Jeżeli zatem napływające z rynku dane nt. cen używanych autokarów wskazują, że jednostka będzie mogła sprzedać 4-letni autokar za 150 tys. zł, to wartość podlegająca amortyzacji wyniesie 850 tys. zł.

Gdyby jednostka zamiast wartości podlegającej amortyzacji (850 tys. zł) przyjęła za podstawę amortyzacji wartość początkową środka trwałego (1 mln zł), wówczas pośrednio założyłaby, że w ciągu 4-letniego okresu użytkowania oczekuje odzyskania 1 mln zł, dodatkowo zaś 150 tys. zł od nabywcy środka trwałego. Prowadzi to do naliczenia amortyzacji w nadmiernej wysokości, co zarówno zniekształca rzeczywisty poziom kosztów, jak i może ujemnie wpływać na konkurencyjność cen usług oferowanych przez jednostkę.

Różnica między wartością początkową środka trwałego a wartością podlegającą amortyzacji może być jedną z przyczyn występowania różnicy między kwotą amortyzacji księgowej i podatkowej, co w konsekwencji wpływa na różnicę między wartością księgową i podatkową środka trwałego, a u podatników CIT uzasadnia ustalenie odroczonego podatku dochodowego.

Jak w każdym przypadku, także przy ustalaniu wartości środka trwałego podlegającego amortyzacji uwzględnienia wymaga istotność (wysokość) różnicy między wartością początkową a wartością podlegającą amortyzacji, mierzoną zarówno procentem, jaki stanowi wartość końcowa w stosunku do wartości początkowej, jak i bezwzględną kwotą wartości końcowej (np. jeżeli wartość końcowa nie przekracza wyższej z kwot 1% wartości początkowej lub 10 tys. zł, nie jest brana pod uwagę).

W praktyce różnice między wartością początkową a podlegającą amortyzacji dotyczą najczęściej: maszyn, urządzeń, środków transportu i innych ruchomości zaliczanych do środków trwałych. Przy szacowaniu ich wartości końcowej uwzględnić należy nie tylko stopień zużycia obiektu po zakończeniu okresu użytkowania, lecz także tempo postępu technicznego (np. w dziedzinie sprzętu informatycznego), gdyż znacząco na nią wpływa.

Podczas ustalania wartości pozostałości środka trwałego „zbilansowania” wymagają zatem korzyści wynikające z dążenia do ustalenia poprawnej informacji o kosztach oraz dodatkowe koszty tworzenia takich informacji, w tym wynikające z konieczności podwójnej ewidencji środków trwałych dla celów księgowych i podatkowych. Dodatkowe czynniki to istotność tej różnicy i jej wpływ na łączne koszty działalności oraz ostrożność przy ocenie wartości końcowej (określenie stanu obiektu w momencie zakończenia użytkowania, przewidywanie przyszłego stanu rynku używanych środków trwałych). Walor jakości informacji – prawidłowe oszacowanie kosztów służących podejmowaniu decyzji – jest tym ważniejszy, im:

- wyższa jest wartość końcowa środka trwałego oraz im krótszy jest okres jego użytkowania w zestawieniu z technicznym okresem jego życia,

- bardziej konkurencyjny i wymagający jest rynek, na którym działa jednostka.

Poziom istotności, decydujący o celowości uwzględnienia wartości końcowej środka trwałego przy wycenie wartości podlegającej amortyzacji, wymaga określenia w zasadach (polityce) rachunkowości jednostki (por. pkt 8.6 standardu).

Zazwyczaj wartość środka trwałego podlegającego amortyzacji wyraża się w procencie jego wartości początkowej drogą odjęcia od wartości początkowej (100%) odsetka, jaki – wg przewidywań – stanowić będzie na dzień zakończenia użytkowania jego wartość końcowa w stosunku do wartości początkowej (np. 20%). W myśl standardu, jeżeli ze zbyciem środka trwałego wiążą się znaczne koszty jego demontażu, przystosowania do sprzedaży itp., to przy ustalaniu wartości końcowej należy je uwzględnić, gdyż ich pokrycie powinno nastąpić z ceny sprzedaży (wartości końcowej) pozostałości środka trwałego (por. pkt 8.7).

Ustalając wartość podlegającą amortyzacji, niższą od wartości końcowej, jednostka powinna zadbać o udokumentowanie informacji o cenie sprzedaży pozostałości środka trwałego (wartości końcowej). Cenę tę określa się na podstawie bieżących, obecnie obserwowanych na rynku cen sprzedaży takich samych lub podobnych składników majątkowych.

Okres amortyzacji

Kolejna kwestia to określenie – na dzień ujęcia środka trwałego – okresu jego amortyzacji. Co do zasady odpowiada on okresowi ekonomicznej użyteczności (użytkowania) środka trwałego i zależy od specyficznych dla danej jednostki warunków jego użytkowania, w tym m.in. (por. art. 32 ust. 2 uor) od:

- liczby zmian, na których pracuje środek trwały,

- warunków, w jakich jest użytkowany,

- tempa postępu techniczno-ekonomicznego, wpływającego na jego przydatność i opłacalność użytkowania,

- wydajności środka trwałego, mierzonej liczbą godzin jego pracy lub liczbą wytworzonych produktów albo innym właściwym miernikiem,

- prawnych lub innych ograniczeń czasu użytkowania środka trwałego.

Okres amortyzacji liczy się w latach (miesiącach).

Jeżeli okres amortyzacji leżący u podstaw podatkowych stawek amortyzacji (100% : stopa amortyzacji = lata użytkowania), przy uwzględnieniu skracających ten okres współczynników podwyższających stawki (stopy) podatkowe, nie odbiega rażąco od okresu użytkowania ustalonego indywidualnie dla podlegającego ujęciu obiektu środka trwałego i nie wpływa na zniekształcenie wyniku finansowego jednostki lub wyceny wartości księgowej netto środka trwałego, jednostka, kierując się zasadą istotności, może ustalić okres amortyzacji przewidziany w przepisach podatkowych. Możliwość taka nie zwalnia jednak jednostki z obowiązku ustalenia ekonomicznie uzasadnionego okresu amortyzacji.

Określenie okresu amortyzacji (np. na 5 lub 7 lat) jest proste w przypadku nieskomplikowanych, pojedynczych obiektów środków trwałych, których wszystkie kluczowe części składowe cechuje podobna trwałość. Problem narasta w przypadku złożonych, pojedynczych lub zespolonych funkcjonalnie zbiorczych obiektów inwentarzowych, gdy okresy użytkowania objętych jednym obiektem części składowych znacznie się różnią. Dlatego standard (pkt 8.26) odnosi się także do sposobu ustalenia okresu amortyzacji środka trwałego, którego poszczególne części składowe, dodatkowe lub zaliczone do niego części peryferyjne, mają istotnie odmienne okresy użytkowania.

Standard nie przewiduje, w odróżnieniu od MSR 16 Rzeczowe aktywa trwałe, stosowania kilku stawek (stóp) amortyzacji do poszczególnych części (komponentów) jednego obiektu środka trwałego; do jednego obiektu inwentarzowego stosuje się jedną stawkę amortyzacyjną.

Standard dopuszcza natomiast – aczkolwiek nie wymaga – obliczenie i stosowanie jednej stawki (stopy) amortyzacji, odzwierciedlającej zróżnicowany okres użytkowania poszczególnych części składających się na obiekt. Rozwiązanie takie jest szczególnie zalecane dla obiektów zbiorczych zespolonych funkcjonalnie (pkt 8.28 standardu), a szczegółowe objaśnienie zasad stosowania tego podejścia zawiera przykład do pkt 8.26 standardu.

[5] W przeciwieństwie do części składowych i dodatkowych część peryferyjna może, zgodnie z decyzją jednostki, stanowić odrębny obiekt inwentarzowy – por. pkt 4.20 standardu oraz cz. I artykułu („Rachunkowość” nr 11/2017).

Warto dodać, że gdyby okres użytkowania części peryferyjnej różnił się istotnie od okresu użytkowania właściwego środka trwałego, stanowiłoby to ważną przesłankę ujęcia tej części jako odrębnego obiektu inwentarzowego o właściwej dla niego stawce (stopie) amortyzacyjnej. Nie da się tego zrobić w odniesieniu do części składowych i części dodatkowych, objętych jednym obiektem, mimo że okresy ich użytkowania znacząco się różnią.[5]

Jeżeli jednostka nie uwzględnia w amortyzacji zróżnicowanych okresów (długości) użytkowania poszczególnych, istotnych części obiektu środka trwałego, to określając okres amortyzacji obiektu, może przyjąć – jako okres jego ekonomicznej użyteczności – czas użytkowania części o najkrótszej żywotności lub – częściej – części o najdłuższej żywotności. Wybór ten rzutuje na późniejsze zaliczenie do ulepszeń lub remontów nakładów na wymianę bądź regenerację zużytych części.

Dla zilustrowania tego zagadnienia w standardzie przytacza się przykład środka transportu (samochodu), którego okres ekonomicznej użyteczności zależy od okresu użytkowania silnika.

Jednostka zamierza użytkować samochód do całkowitego zużycia nadwozia i podwozia. Określiła okres jego amortyzacji jako odpowiednik przebiegu 1 mln km. Przy przebiegu 200 tys. km rocznie jest to 5 lat. Z danych technicznych i doświadczenia wynika, że silnik takiego pojazdu zapewni przebieg ok. 0,5 mln km. Potem, ze względu na koszty remontów, przepały, zawodność, jego eksploatacja staje się ekonomicznie nieopłacalna.

Dlatego jednostka założyła, że w okresie amortyzacji samochodu nastąpi wymiana silnika, zwana potocznie remontem kapitalnym. Tym samym nakłady poniesione w toku użytkowania na remont (wymianę) silnika będą ujęte jako koszty okresu, a nie jako ulepszenie wydłużające okres ekonomicznej użyteczności tego środka trwałego.

Gdyby jednak jednostka określiła okres amortyzacji pojazdu jako równy okresowi użytkowania silnika, tj. jako odpowiednik 0,5 mln km przebiegu, wówczas koszt wymiany silnika ujęty byłby jako ulepszenie, ale przez pozostałe 2,5 roku odpisywana byłaby wartość silnika, bo wartość nadwozia i podwozia byłaby już odpisana.[6]

[6] Jak już o tym była mowa, kwestie te objaśnia przykład do pkt 8.26 standardu.

[7] W pierwszym przypadku amortyzacja następuje równomiernie, ale w momencie wymiany silnika powstaje wysoki koszt remontu. W drugim przypadku amortyzacja w pierwszym okresie (do momentu wymiany silnika) jest znacznie wyższa niż w drugim.

W obu opisanych przypadkach rozłożenie w czasie wartości podlegającej amortyzacji i nakładów na wymianę silnika będzie do pewnego stopnia zniekształcone[7], w stosunku do rozwiązań przewidzianych w MSR 16, tj. przyjęcia dla poszczególnych części obiektu indywidualnych okresów użytkowania, a w ślad za tym stawek amortyzacji. W celu złagodzenia opisanego mankamentu celowe jest, aby jednostka, ustalając okres użytkowania, kierowała się okresem użytkowania kluczowych części składowych środka trwałego, mających jednocześnie największy udział w wartości początkowej obiektu.

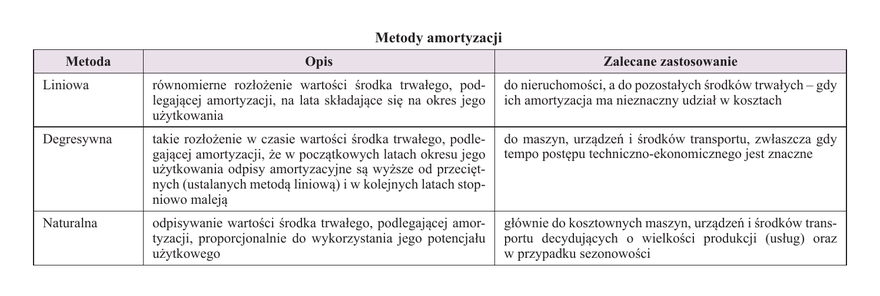

Metoda amortyzacji

Oprócz ustalenia wartości obiektu środka trwałego, podlegającej amortyzacji, i okresu amortyzacji jednostka wybiera na dzień jego ujęcia metodę rozłożenia odpisów amortyzacyjnych między lata objęte okresem amortyzacji. W tym celu analizuje sposób i tryb czerpania korzyści ekonomicznych z danego środka trwałego, odzwierciedlający jednocześnie sposób jego zużywania się. Standard, uszczegóławiając w pkt 8.10 dość ogólne zapisy uor dotyczące metody amortyzacji, przewiduje możliwość wyboru znanych i stosowanych w praktyce światowej i polskiej metod, takich jak:

- liniowa,

- degresywna (metoda amortyzacji przyspieszonej lub malejącej),

- naturalna (metoda jednostek produkcji lub zróżnicowanego odpisu).

Charakterystykę tych metod zawiera poniższa tabela.

Uwzględniając różną rolę poszczególnych środków trwałych, KSR 11 w pkt 8.9 wskazuje, że jednostka może stosować odmienne metody amortyzacji w ramach danych grup, podgrup, rodzajów, a nawet do identycznych obiektów inwentarzowych. O ile bowiem nieruchomości na ogół stwarzają warunki do prowadzenia działalności, odgrywając bierną rolę, o tyle maszyny, urządzenia i środki transportu odgrywają czynną rolę, warunkując produkcję oraz zaopatrzenie i zbyt.

Co do zasady jednostka stosuje metodę liniową amortyzacji środków trwałych, gdyż jest ona najprostsza i odzwierciedla fakt, że amortyzacja stanowi stały składnik kosztów.

Jeżeli jednak stwierdza się, że zachodzą przesłanki wskazujące na nierównomierne zużywanie się/czerpanie korzyści ekonomicznych z danego środka trwałego (dotyczy to zwłaszcza maszyn, urządzeń i środków transportu), bo np. następuje szybsze zużywanie fizyczne i/lub moralne środka trwałego w początkowych latach użytkowania (czas jego pracy jest dłuższy) albo systematycznie wydłużają się przerwy i rosną koszty eksploatacji (konserwacji, remontów) w kolejnych latach użytkowania, to uzasadnione jest zastosowanie metody degresywnej.

Pozwala ona odzwierciedlić stopniowo obniżający się potencjał użytkowy środka trwałego, a zarazem skompensować rosnące koszty eksploatacji malejącymi w kolejnych latach kosztami amortyzacji (por. pkt 8.12 standardu). Standard przewiduje i objaśnia (pkt 8.18–8.22) kilka odmian metody degresywnej (metodę malejącego salda, sumy cyfr rocznych, degresywno-liniową), różniących się sposobem szacowania kwoty odpisu.

Gdy działalność jednostki ma charakter sezonowy albo istotne jest możliwie dokładne oszacowanie kwoty amortyzacji, przypadającej na jednostkę produktu (wyrobu, usługi), gdyż amortyzacja stanowi ważny element kosztu wytworzenia, wówczas jednostka powinna rozważyć zastosowanie metody naturalnej. Polega ona na przekształceniu amortyzacji w koszt zmienny, proporcjonalny do wielkości produkcji wytworzonej przy użyciu danego środka trwałego. Przy tej metodzie koszty amortyzacji zależą od wielkości produkcji i w kolejnych miesiącach/latach mogą mieć różną wysokość, a w skrajnym przypadku wynieść zero, jeżeli środek trwały nie jest użytkowany (sezonowość).

Standard wskazuje w pkt 8.13, że stosowanie metody naturalnej zależy od spełnienia 2 warunków:

- możliwości określenia całkowitego potencjału użytkowego środka trwałego i jego wyrażenia w naturalnych jednostkach miary (np. zasobność kopalni w złoża liczona w tys. ton, do których wydobycia służy ogół przenośnych środków trwałych, możliwy przebieg pojazdu liczony w km, łączna liczba godzin pracy koparki w okresie jej użytkowania, dopuszczalna liczba czynności wykonanych przez dane urządzenie – np. liczba odlewów z formy odlewniczej),

- systematycznego i wiarygodnego pomiaru wykorzystania potencjału środka trwałego w poszczególnych miesiącach i latach za pomocą właściwej dla tego potencjału jednostki miary.

Zastosowanie innej metody amortyzacji niż liniowa lub – w odniesieniu do maszyn, urządzeń i środków transportu innych niż samochody osobowe – degresywno-liniowa może prowadzić do powstania różnic między amortyzacją księgową i podatkową. Dlatego, jeżeli przepisy podatkowe nie przewidują możliwości stosowania takiej metody, jednostka, kierując się zasadą istotności, powinna ocenić, czy zastosowanie metody degresywnej lub metody naturalnej doprowadzi do znaczącej poprawy oszacowania kosztów i wyceny bilansowej środka trwałego.

Stawka (stopa) amortyzacji

Po ustaleniu wartości podlegającej amortyzacji, okresu ekonomicznej użyteczności i metody amortyzacji jednostka oblicza dla danego, nowo oddanego do użytkowania obiektu inwentarzowego stawkę (stopę) amortyzacji.

W przypadku obiektów amortyzowanych metodą liniową jest to najczęściej stopa amortyzacji rocznej. Stosując na bieżąco, przez kolejne miesiące użytkowania, ustaloną stopę, oblicza się kwotę miesięcznego odpisu amortyzacyjnego od aktualnej na pierwszy dzień miesiąca wartości księgowej brutto obiektu środka trwałego, a więc uwzględniającej ew. ulepszenie lub częściową likwidację.

Jeżeli coroczna weryfikacja stawek (stóp) amortyzacji (por. dalej) nie wykaże, że zmiany wymaga okres amortyzacji albo relacja wartości końcowej pozostałości środka trwałego do jego wartości początkowej brutto, to wysokość stopy pozostaje bez zmian przez cały okres użytkowania obiektu.

W razie stosowania do obiektu metody degresywnej malejącego salda lub degresywno-liniowej corocznie ustala się stawkę amortyzacji, mnożąc wartość księgową netto obiektu na pierwszy dzień roku obrotowego, pomniejszoną o wartość końcową, przez iloczyn okresu amortyzacji i wskaźnika przyspieszającego (np. 2). Miesięczna stawka amortyzacji stanowi 1/12 stawki rocznej. Stawkę amortyzacji ustala się na nowo na początek każdego kolejnego roku. Nie uwzględnia się skutków ulepszenia lub częściowej likwidacji obiektu, jakie nastąpiły w ciągu roku (por. pkt 8.42 standardu).

Jeżeli stosuje się metodę naturalną, to okres amortyzacji wymaga wyrażenia w jednostkach potencjału produkcyjnego środka trwałego. Stawkę amortyzacyjną przypadającą na jednostkę potencjału produkcyjnego ustala się, dzieląc wartość obiektu podlegającą amortyzacji przez liczbę jednostek potencjału produkcyjnego przypadających na cały okres użytkowania (pkt 8.24 standardu). Jeżeli okres użytkowania, potencjał produkcyjny i wartość końcowa obiektu nie ulegają zmianie, to stawka pozostaje przez kolejne lata bez zmian.

Postanowienia standardu dotyczące ustalania stóp, względnie stawek amortyzacji, dla różnych metod amortyzacji ilustruje przykład.

Przewoźnik kupił autokar za 1 mln zł i przyjął go do użytkowania w grudniu. Okres użytkowania pojazdu wynosi 5 lat, w trakcie których może on przejechać 1 mln km. Jednostka zamierza jednak sprzedać autokar po 4 latach użytkowania, aby oszczędzić na kosztach remontów, uniknąć ryzyka niesprawności itp. Cena sprzedaży 4-letniego autokaru podobnej klasy – jak wynika z danych rynkowych – wynosi 150 tys. zł. Wartość podlegająca amortyzacji to 850 tys. zł.

Obliczenie rocznej stawki (stopy) amortyzacji autokaru:

• metoda liniowa: (100% – 15%) : 4 lata = 21%; sprawdzenie: 21% od 1 mln × 4 lata = 840 tys.,

• metoda degresywna malejącego salda (4 lata = 25%; wskaźnik przyspieszający – 2); roczna stawka amortyzacji: rok 1: (1000 tys. – 150 tys.) × (25% × 2) = 425 tys.; rok 2: (575 tys. – 150 tys.) × (25% × 2) = 213 tys.; rok 3: (362 tys. – 150 tys.) × (25% × 2) = 106 tys.; rok 4: (256 tys. – 150 tys.) × (25% × 2) = 53 tys.; sprawdzenie: 797 tys.,

• metoda degresywno-liniowa (wskaźnik przyspieszający – 2, stopa amortyzacji przy metodzie liniowej – 21% = 210 tys.); roczna stawka amortyzacji: rok 1: (1000 tys. – 150 tys.) × (25% × 2) = 425 tys.; rok 2: (575 tys. – 150 tys.) × (25% × 2) = 213 tys.; rok 3: liniowa stopa 21% od 1 mln zł = 210 tys.; (wartość księgowa netto ~ wartość końcowa): 848 tys.,

• metoda naturalna: (1000 tys. – 150 tys.) : 800 tys. km = 1,06 zł/km – stawka amortyzacji na 1 km przebiegu; sprawdzenie: 4 lata × 200 tys. km × 1,06 zł/km = 848 tys.

[8] Zasady stosowania jednorazowych odpisów wartości początkowej i wymogi z tym związane przedstawiono w cz. II artykułu („Rachunkowość” nr 12/2017).

Informacja o okresie i metodzie amortyzacji, wraz z informacją o ew. wartości końcowej istotnej pozostałości środka trwałego, powinny się znaleźć w zapisach ewidencji szczegółowej prowadzonej dla danego obiektu. Standard wskazuje w pkt 8.14, że stawka (stopa) amortyzacji jest wielkością szacunkową, gdyż oszacowania wymagają okres amortyzacji i wartość końcowa obiektu. Oznacza to, że:

- przy określaniu stawki (stopy) amortyzacji można stosować uproszczenia, np. zaokrąglać ją do liczb całkowitych,

- powinna ona podlegać weryfikacji w czasie użytkowania środka trwałego i ew. modyfikacji, w celu uwzględnienia skutków zmiany założeń lub okoliczności co do przyjętego pierwotnie okresu użytkowania, wysokości końcowej pozostałości środka trwałego, nastąpienia trwałej utraty jego wartości czy zmiany zakresu obiektu inwentarzowego, wobec np. ulepszenia, częściowej likwidacji, dołączenia lub odłączenia części dodatkowych bądź peryferyjnych (por. dalej).

Przejawem stosowania do amortyzacji zasady istotności jest możliwość dokonywania – w jej miejsce – jednorazowych odpisów wartości początkowej środków trwałych. KSR 11 objaśnia warunki i zasady stosowania tego rozwiązania (pkt 8.29–8.32); wymagają one rozpatrzenia z uwzględnieniem postanowień standardu dotyczących dolnej granicy wartości środka trwałego.[8]

Przypomnijmy, że jednorazowe odpisy dotyczą tylko tych małowartościowych rzeczowych składników aktywów, które zostały objęte bilansową ewidencją środków trwałych i nie wchodzą w skład zbiorczego obiektu inwentarzowego zespolonego rodzajowo. Nieobjęte ewidencją bilansową małowartościowe rzeczowe składniki aktywów są odpisywane w ciężar kosztów zużycia materiałów, gdyż nie zostały uznane za środki trwałe. Natomiast małowartościowe (niskocenne) środki trwałe wchodzące w skład zbiorczego obiektu inwentarzowego zespolonego rodzajowo podlegają odpisom amortyzacyjnym na ogólnych zasadach. Nie dokonuje się jednorazowych odpisów ich wartości początkowej.

Użytkowanie środka trwałego

Ujęcie obiektu środka trwałego w księgach rachunkowych i ustalenie jego stawki (stopy) amortyzacyjnej wyznacza początek wielu bieżąco lub okresowo dokonywanych czynności i decyzji podejmowanych przez jednostkę.

Przede wszystkim konieczne jest ustalenie momentu rozpoczęcia odpisów amortyzacyjnych. Został on wskazany w art. 32 ust. 1 uor jako dzień nie wcześniejszy niż dzień przyjęcia środka trwałego do użytkowania (może to zatem być okres późniejszy). Standard ustala w pkt 8.33, że jest to miesiąc, w którym jednostka oddała środek trwały do używania (nastąpiło jego ujęcie), lub miesiąc następny, wskazując zarazem jednoznacznie, że nie może to być okres ani wcześniejszy, ani późniejszy.

W praktyce, w ślad za rozwiązaniami podatkowymi, dominuje druga opcja. Jej stosowanie jest wygodniejsze, bo gdyby rozpocząć dokonywanie odpisów amortyzacyjnych w miesiącu ujęcia środka trwałego, odpis amortyzacyjny powinien stanowić odpowiednią część pełnego odpisu miesięcznego, co mogłoby być kłopotliwe. Wybór jednostki w tym zakresie powinien zostać zapisany w przyjętych zasadach (polityce) rachunkowości.

W toku użytkowania obiektu występują 2 zasadnicze kategorie zdarzeń:

- zmiany wartości księgowej netto obiektu inwentarzowego środka trwałego:

- obniżenie wartości – wynika bezpośrednio z jego użytkowania (odpisy amortyzacyjne) lub trwałej utraty wartości,

- podwyższenie wartości – może być skutkiem procesów inflacyjnych; w standardzie pominięto kwestie aktualizacji (podwyższania) wartości środka trwałego w wyniku ruchów cen, gdyż zadaniem standardu jest wyjaśnienie i uszczegółowienie przepisów uor, te zaś jednoznacznie wiążą możliwość aktualizacji wartości środków trwałych z wydaniem odrębnych przepisów o charakterze jednorazowym (art. 31 ust. 3 uor); Polska, wdrażając postanowienia dyrektywy UE, nie skorzystała z możliwości systematycznej aktualizacji wartości netto środków trwałych,

- zmiany zakresu lub wartości użytkowej obiektu inwentarzowego środka trwałego:

- zwiększenie – może być spowodowane ulepszeniem, w tym rozbudową polegającą m.in. na dołączeniu części dodatkowych lub peryferyjnych,

- zmniejszenie – wywołane częściową likwidacją bądź trwałym odłączeniem części dodatkowych lub peryferyjnych.

W okresie użytkowania środka trwałego następują też działania realne, służące bieżącemu utrzymaniu go w stanie zdatnym do użytkowania (konserwacje, przeglądy, remonty) i odzwierciedlające te zdarzenia zapisy. W standardzie przyjęto ogólną zasadę, że nakłady na czynności wykonywane w okresie użytkowania środka trwałego, które nie kwalifikują się do ulepszeń, uznaje się za koszty bieżącej działalności operacyjnej.

Są to czynności, które nie zmieniają:

- parametrów charakterystycznych środka trwałego, takich jak – w przypadku budynków i budowli – kubatura, powierzchnia zabudowy, wysokość, długość, szerokość, liczba kondygnacji; w przypadku maszyn – moc znamionowa, udźwig maksymalny, objętość, pojemność, maksymalna ładowność; w przypadku samochodów – rodzaj pojazdu, moc i moment obrotowy silnika, dopuszczalna masa całkowita, dopuszczalne naciski osi,

- parametrów technicznych i użytkowych środka trwałego, także wtedy, gdy do przeprowadzenia remontu wykorzystano materiały i części nowocześniejsze od pierwotnie użytych do jego budowy.

Parametry techniczne to wielkości charakteryzujące określoną konfigurację cech danego obiektu, jak np. rodzaj zastosowanych materiałów, części, podzespołów. Parametry techniczne niektórych środków trwałych opisane są w przepisach technicznych dotyczących poszczególnych ich rodzajów. Zmiana parametrów technicznych może – przykładowo – polegać na: wymianie manualnej skrzyni biegów w pojeździe na skrzynię automatyczną, wymianie płyty głównej w komputerze na płytę o wyższych parametrach i możliwościach rozbudowy, wymianie okien w budynku na okna o lepszych właściwościach termicznych i akustycznych.

Do parametrów użytkowych środka trwałego zalicza się z kolei takie cechy, jak: koszty eksploatacji, wydajność środka trwałego, jakość wykonywanych za jego pomocą procesów lub produktów, zakres możliwości jego wykorzystania do wypracowywania przychodów, wpływ na środowisko naturalne (patrz szerzej pkt 7.11 standardu i dalsza część artykułu).

Wymiana płyty głównej w komputerze na lepszą niż pierwotnie zainstalowana nie jest traktowana jako ulepszenie, jeśli głównym celem wymiany było zastąpienie starej, uszkodzonej płyty, a pierwotny rodzaj płyty nie jest już dostępny na rynku. Inne parametry techniczne komputera, które pozostały bez zmian, nie pozwolą zazwyczaj na podwyższenie jego parametrów użytkowych.

KSR 11 wskazuje zarazem (w pkt 7.20), że remont polega na przywróceniu stanu pierwotnego danego środka trwałego – przy uwzględnieniu wieku i stopnia zużycia – bez zwiększania jego wartości użytkowej.

Przykładowo jednostka ma całkowicie zamortyzowany środek trwały i przywraca mu pierwotny stan (por. pkt 8.38 standardu) – nakłady takie będą zapewne stanowić ulepszenie, gdyż jednostka przeprowadza w tym przypadku rekonstrukcję środka trwałego, nadającą mu niejako „drugieżycie” i możliwość ponownego korzystania z jego potencjału użytkowego, jaki miał w momencie początkowego ujęcia.

Zmiany wartości księgowej netto obiektu

Na dzień ujęcia środka trwałego w księgach rachunkowych – jak już o tym była mowa – ustala się podstawowe wielkości wyznaczające stawkę (stopę) amortyzacji oraz określa jej wysokość. Za jej pomocą dokonuje się odpisów amortyzacyjnych. Z uwagi na to, że wielkości wyznaczające stawkę (stopę) amortyzacji środka trwałego mają charakter szacunkowy, a podczas użytkowania powstaje wiele okoliczności i zdarzeń, które mogą podważyć pierwotnie przyjęte założenia, konieczna jest ich okresowa weryfikacja (zob. szerzej pkt 8.42 i 8.43 standardu). Jej przedmiotem są w szczególności następujące kwestie:

- określenie momentu zakończenia amortyzacji obiektu, a także możliwości zawieszenia odpisów amortyzacyjnych lub zmiany metody amortyzacji,

- zasadność zmiany stawki (stopy) amortyzacji na skutek zmiany założeń co do:

- okresu amortyzacji,

- wartości podlegającej amortyzacji, spowodowanej np. ulepszeniem, zmianą wartości końcowej pozostałości środka trwałego, przyłączeniem/odłączeniem części składowych, dodatkowych lub peryferyjnych, trwałą utratą wartości środka trwałego.

Teoretycznie dokonywanie odpisów amortyzacyjnych kończy się w ostatnim miesiącu przewidywanego okresu użytkowania środka trwałego, jaki jednostka ustaliła w momencie jego ujęcia. W praktyce, na etapie użytkowania środka trwałego, zakończenie amortyzacji następuje wtedy, gdy:

[9] Samo przekwalifikowanie nieruchomości, bez zmiany metody wyceny, nie wymaga zaprzestania amortyzacji; jest ona kontynuowana mimo przekwalifikowania.

- kwota odpisów amortyzacyjnych lub umorzeniowych zrównała się z podlegającą amortyzacji wartością środka trwałego na skutek upływu przewidywanego okresu użytkowania albo dokonania odpisu z tytułu trwałej utraty wartości; jeżeli nie zweryfikowano okresu amortyzacji, może się zdarzyć, że jednostka będzie użytkować w pełni odpisane środki trwałe; w takim przypadku nie nalicza się od nich odpisów amortyzacyjnych,

- dany środek trwały przeznaczono do rozchodu, a jednostka faktycznie zaprzestała jego używania,

- stwierdzono niedobór danego środka trwałego,

- przekwalifikowano zaliczoną do środków trwałych nieruchomość do inwestycji w nieruchomości, którą jednostka wycenia w cenach rynkowych bądź inaczej określonej wartości godziwej,[9]

- jednostkę postawiono w stan upadłości, chyba że środki trwałe są nadal użytkowane.

Na tym tle powstają pytania:

- czy jednostka powinna lub może zawiesić (przerwać) dokonywanie odpisów amortyzacyjnych w okresie bezczynności środka trwałego,

- jak postąpić, gdy po zrównaniu odpisów amortyzacyjnych z wartością środka trwałego, podlegającego amortyzacji, wartość netto obiektu wzrosła, np. na skutek ulepszenia.

Odnosząc się do pierwszego pytania: standard (w pkt 8.36) nie przewiduje zawieszania odpisów amortyzacyjnych. Zaprzestanie dokonywania odpisów następuje jedynie w przypadku ww. zdarzeń, określających moment zakończenia amortyzacji. Czasowe zaprzestanie użytkowania środka trwałego, np. na skutek przeprowadzania remontu bądź ulepszenia albo z powodu braku zamówień, nie uzasadnia zaprzestania odpisów.

Standard w sposób szczególny odnosi się do środków trwałych używanych sezonowo. Wprawdzie i w tym przypadku nie następuje zawieszenie odpisów amortyzacyjnych poza sezonem, ale w pkt 8.25 standardu sugeruje się zastosowanie do takich środków trwałych naturalnej metody amortyzacji. Metoda ta ze swojej istoty powoduje, że w okresie, gdy nie wykorzystuje się środków trwałych, odpisy amortyzacyjne są zerowe. Inne rozwiązanie polega na przeliczeniu kwoty rocznej amortyzacji, obliczonej metodą liniową lub degresywną, na miesiące sezonu. W miesiącach przestoju sezonowego (bezczynności) nie dokonuje się odpisów.

Odpowiadając na drugie pytanie: w praktyce może się zdarzyć, że po całkowitym odpisaniu podlegającej amortyzacji wartości środka trwałego następuje jej zwiększenie lub przywrócenie części tej wartości. Może to być skutkiem: ulepszenia, dołączenia części lub spadku wartości końcowej pozostałości środka trwałego, odwrócenia odpisu z tytułu trwałej utraty wartości, wobec zmiany okoliczności wcześniej uzasadniających odpis. Zdarzenia te mogą prowadzić do wznowienia odpisów amortyzacyjnych, poprzedzonego weryfikacją wcześniej stosowanej stawki (stopy) amortyzacji, w tym dalszego okresu użytkowania.

Jednostka kupiła za 100 tys. zł samochód, który zamierza użytkować przez 4 lata, a po tym okresie sprzedać za 10 tys. zł.

Kwota amortyzacji rocznej dla tego samochodu, obliczona metodą liniową, wyniesie 22,5 tys. zł.

Po 4 latach użytkowania jednostka zaprzestanie amortyzacji na skutek zrównania się sumy odpisów amortyzacyjnych (22,5 tys. zł × 4) z wartością środka trwałego podlegającego amortyzacji (100 tys. zł – 10 tys. zł).

Wartość księgowa netto samochodu na ten dzień będzie równa istotnej końcowej wartości (pozostałości) samochodu, wynoszącej 10 tys. zł.

Jeżeli jednak w tym momencie jednostka zrezygnuje ze sprzedaży samochodu, ze względu na jego dobry stan techniczny, niespodziewany spadek cen używanych pojazdów do poziomu kwoty nieistotnej (pomijalnej), to rozważy wznowienie odpisów amortyzacyjnych od podlegającej amortyzacji (w przykładzie niezamortyzowanej kwoty 10 tys. zł) w zakładanym okresie dalszego użytkowania samochodu.

Jeżeli jednostka uzna, że nie będzie mogła wykorzystać pełnego potencjału korzyści ekonomicznych, zawartych pierwotnie w środku trwałym, na skutek np. jego trwałego uszkodzenia, zmian technologicznych (postęp techniczny) czy uwarunkowań rynkowych (ograniczenie popytu), to powinna ocenić potrzebę dokonania odpisu z tytułu trwałej utraty wartości środka trwałego (w ciężar pozostałych kosztów operacyjnych). Tym samym obniżone zostają wartość podlegająca amortyzacji i odpisy amortyzacyjne.

Odwrotna sytuacja występuje wówczas, gdy ustały przyczyny uprzednio uzasadniające dokonanie odpisu z tytułu trwałej utraty wartości. Szczegółowe uregulowania w tej kwestii zawiera KSR 4 Utrata wartości aktywów.

Zwiększenie zakresu lub wartości użytkowej obiektu

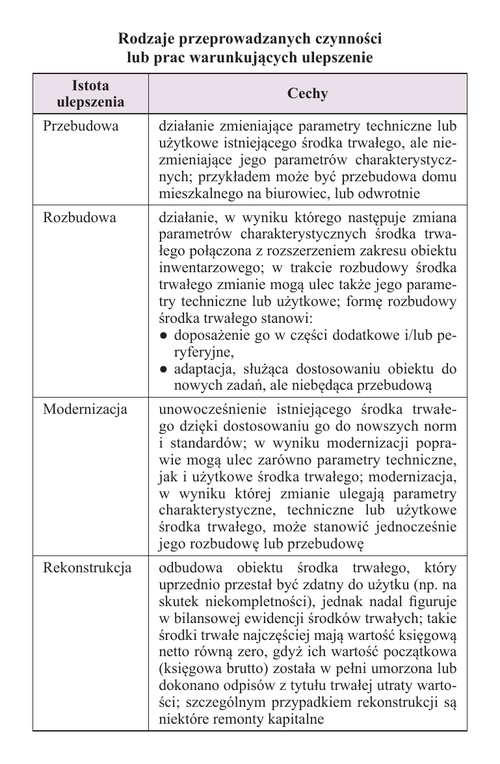

W okresie użytkowania obiektu inwentarzowego środka trwałego jednostka może rozszerzyć jego zakres. Najczęściej następuje to drogą ulepszenia, w tym rozbudowy (może ona polegać także na dołączeniu części dodatkowych lub peryferyjnych). W każdym takim przypadku jednostka powinna ustalić, czy dane przedsięwzięcie i poniesione na nie nakłady kwalifikują się do uznania za ulepszenie istniejącego środka trwałego, czy też stanowią koszty bieżącego użytkowania (eksploatacji), takie jak remonty, przeglądy, konserwacje.

Jeżeli jest to ulepszenie, poniesione nakłady zwiększają wartość początkową (księgową brutto) środka trwałego, natomiast w razie remontu, przeglądu czy konserwacji nakłady obciążają koszty bieżącego okresu.

Ustalając, czy wykonane czynności i poniesione w związku z tym nakłady uznać za ulepszenie środka trwałego, jednostka powinna uzyskać pozytywną odpowiedź łącznie na 3 pytania:

- czy wykonane czynności lub prace mają charakter przebudowy, rozbudowy, modernizacji lub rekonstrukcji obiektu środka trwałego (por. pkt 7.12–7.15 standardu); jeżeli tak, to

- czy w wyniku tych prac nastąpi wzrost wartości użytkowej środka trwałego w stosunku do posiadanej pierwotnie; jeżeli tak, to

- czy nakłady na czynności lub prace zwiększające wartość użytkową środka trwałego są wyższe od kwoty istotnej wartości początkowej.

Standard objaśnia zarazem istotę poszczególnych rodzajów działań warunkujących ich uznanie za ulepszenie obiektu środków trwałych (por. tabela), ilustrując zagadnienie licznymi przykładami.

Drugim warunkiem uznania za ulepszenie określonych rodzajów czynności lub prac jest to, by prowadziły one do zwiększenia wartości użytkowej obiektu środka trwałego.

Standard zawiera w pkt 7.11 otwarty wykaz miar wartości użytkowej środka trwałego. Wymienia w nim m.in. takie miary, jak: okres użytkowania, zdolności wytwórcze, koszty eksploatacji ponoszone w jednostce czasu (art. 31 ust. 1 uor), stopień zanieczyszczenia środowiska, bezpieczeństwo pracy, jakość produktów wytwarzanych przy użyciu danego obiektu środka trwałego, wzrost powierzchni użytkowej, polepszenie komfortu lokalu.

Trzeci warunek: kwota nakładów na ulepszenie obiektu powinna być wyższa od istotnej wartości granicznej przyjętej dla środków trwałych (w myśl przepisów podatkowych jest to obecnie 10 tys. zł w skali roku dla jednego obiektu).

Jednostka, uznając poniesione nakłady za ulepszenie, określa oraz wskazuje w dokumentacji środka trwałego dane świadczące o wzroście jego wartości użytkowej. Nakłady poniesione na ulepszenie podlegają tym samym regułom ujęcia co wartość początkowa środka trwałego, z uwzględnieniem kryterium dolnej granicy wartości. Właściwe ujęcie ponoszonych nakładów jest szczególnie istotne wtedy, gdy ulepszenie dokonywane jest etapami, w dłuższym okresie.

W ramach remontów bądź ulepszeń często odzyskiwane są części, które jednostka może sprzedać albo wykorzystać na własne potrzeby w późniejszym okresie (np. do innych remontów czy ulepszeń). Jeżeli takie części zostały odzyskane podczas remontu, to ich oszacowana wartość zmniejsza koszty lub jest odnoszona na pozostałe przychody operacyjne (Wn konto „Materiały”). Natomiast części odzyskane w trakcie ulepszenia pomniejszają koszty ulepszenia (tym samym wartość księgowa brutto ulepszanego środka trwałego zostanie zwiększona o niższą kwotę).

W przypadku gdy analiza charakteru wykonanych czynności, ich wpływu na wartość użytkową danego środka trwałego oraz wysokości poniesionych nakładów da negatywną odpowiedź na chociażby jedno z 3 postawionych wcześniej pytań, wówczas nakłady takie uznaje się za koszty bieżącej eksploatacji. Obciążają one koszty działalności operacyjnej.

W standardzie (pkt 7.15) zwraca się uwagę, że niektóre jednostki określają mianem „remontów” (kapitalnych) prace polegające na zwiększeniu pierwotnej zdatności do użytkowania środków trwałych. Prace takie spełniają tym samym definicję ulepszenia. Wypływa stąd wniosek, że przy zakwalifikowaniu nakładów do ulepszeń lub remontów jednostka nie może się kierować ich nazwą lub kwotą.

Standard wskazuje zarazem, że właściwego zakwalifikowania nakładów do ulepszeń lub remontów dokonuje służba księgowa, korzystając z pomocy pracowników służb technicznych jednostki lub osób, które mają specjalistyczną wiedzę związaną z określonym rodzajem środków trwałych.

Zmniejszenie zakresu lub wartości użytkowej obiektu

W trakcie użytkowania środka trwałego może nastąpić zmniejszenie zakresu obiektu inwentarzowego, polegające np. na:

- częściowej likwidacji środka trwałego (np. rozbiórce części budynku) albo

- trwałym odłączeniu części dodatkowych lub peryferyjnych.

Standard rozróżnia oba te przypadki z uwagi na to, że kompletność i zdatność do użytku części składowych, w przeciwieństwie do części dodatkowych i peryferyjnych, co do zasady warunkuje możliwość użytkowania środka trwałego.

Odłączając zatem część składową od środka trwałego, jednostka powinna w pierwszej kolejności się upewnić, czy mimo to dany obiekt wciąż spełnia definicję środka trwałego. Inaczej będzie w przypadku obiektu pojedynczego, obiektu zespolonego funkcjonalnie i obiektu zespolonego rodzajowo. Jeżeli – w odniesieniu do danego obiektu – warunek zdolności do użytkowania można uznać za spełniony, jednostka po odłączeniu części składowej przeprowadza test na utratę wartości pozostałości środka trwałego.

Tym samym odłączaniu części składowej towarzyszy:

- ujęcie skutków likwidacji części składowej (następuje ono analogicznie do odłączenia części dodatkowej lub peryferyjnej), przeprowadzenie testu na utratę wartości środka trwałego zgodnie z KSR 4 i dokonanie ew. odpisu z tytułu trwałej utraty jego wartości lub

- likwidacja środka trwałego i zaprzestanie jego ujmowania w księgach rachunkowych, jeżeli przestaje on być trwale zdatny do użytkowania.

Jeśli odłączenie części składowej następuje w celu jej wymiany i zastąpienia inną, to takie działanie jest uznawane za remont lub ulepszenie środka trwałego.

Częściowa likwidacja środka trwałego albo odłączenie części dodatkowych lub peryferyjnych wymaga odpowiedniego zmniejszenia wartości księgowej brutto środka trwałego o wartość brutto odłączanej części składowej, dodatkowej lub peryferyjnej, przy jednoczesnym pomniejszeniu dotychczasowego umorzenia obiektu o kwotę odpowiadającą umorzeniu likwidowanej/odłączanej części składowej, dodatkowej lub peryferyjnej.

[10] W przypadku części dodatkowych i peryferyjnych standard przewiduje możliwość ich odrębnej ewidencji pomocniczej umożliwiającej m.in. bieżącą identyfikację wartości brutto i umorzenia tych części (pkt 5.4 standardu).

Powstaje pytanie: jak ustalić wartość księgową brutto i umorzenie odłączanych części? W większości przypadków wartość brutto części ustala się, sięgając do dowodów księgowych dokumentujących pozyskanie środka trwałego. W przypadku odłączenia części dodatkowych lub peryferyjnych ich wartość księgowa brutto może wynikać bezpośrednio z ewidencji pomocniczej.[10]

Jeśli jednak na podstawie dowodów lub zapisów ewidencji nie da się ustalić wartości brutto odłączanej części, to jednostka – w myśl pkt 9.17 standardu – powinna ją wiarygodnie oszacować, biorąc pod uwagę warunki rynkowe istniejące w przeszłości, w okresie pozyskania środka trwałego. Następnie jednostka ustala kwotę umorzenia przypadającą na część składową, dodatkową lub peryferyjną, uwzględniając metodę i stawkę (stopę) amortyzacji, stosowaną do danego obiektu środków trwałych. Zazwyczaj przyjmuje się, że części są zużyte (umorzone) w takim samym stopniu jak cały obiekt.

Kwota zmniejszenia wartości księgowej brutto i umorzenia obiektu środka trwałego na skutek trwałego odłączenia części składowej, dodatkowej lub peryferyjnej wpływa na wynik finansowy jako koszt z tytułu rozchodu części środka trwałego (Wn „Pozostałe koszty operacyjne”). Jeśli trwale odłączona część składowa, dodatkowa lub peryferyjna zostaje przeznaczona na sprzedaż lub do wykorzystania w przyszłości w jednostce, to o możliwą do odzyskania wartość netto odłączonej części zmniejsza się koszt z tytułu rozchodu środka trwałego (Wn konto „Materiały” i Ma konto „Pozostałe koszty operacyjne”).

Jeżeli nie da się wiarygodnie oszacować wartości brutto oraz umorzenia odłączanej części (lub oszacowana wartość jest nieistotna), jednostka – zgodnie z pkt 9.17a standardu – odstępuje od korekty wartości brutto oraz dotychczasowego umorzenia częściowo likwidowanego środka trwałego.

Wyłączenie środka trwałego z ksiąg rachunkowych

Zakończenie użytkowania środka trwałego powoduje zaprzestanie jego ujmowania, polegające na wyłączeniu go (usunięciu) z ksiąg rachunkowych. Może to wynikać z zaistnienia dwojakiego rodzaju zdarzeń:

- obiekt przestaje być środkiem trwałym, ale jednostka zachowuje kontrolę nad nim i korzyściami ekonomicznymi, jakie nadal przynosi; np. środek trwały zostaje przekwalifikowany do inwestycji w nieruchomości, wniesiony w formie aportu do innego podmiotu, prawo wieczystego użytkowania gruntów zostaje zamienione w prawo własności,

- następuje utrata kontroli nad środkiem trwałym lub dostarczanymi przez niego korzyściami ekonomicznymi wobec jego sprzedaży, odpłatnego lub nieodpłatnego przekazania, stwierdzenia niedoboru, wycofania z użytkowania.

[11] DzUrz MRiF z 2017 r. poz. 127. Szerzej nt. tego stanowiska będzie mowa w artykule zamieszczonym w „Rachunkowości” nr 2/2018.

Standard nie poświęca wiele uwagi przekwalifikowaniu środka trwałego do innej kategorii aktywów, zagadnienie to jest bowiem istotne z punktu widzenia kategorii, do której trafia dotychczasowy środek trwały. Przykładowo problemy wyceny aktywów, otrzymanych w ramach transakcji zamiany aktywów niepieniężnych – do których zalicza się także środki trwałe – na inne aktywa niepieniężne, także z dopłatą, reguluje stanowisko Komitetu Standardów Rachunkowości z 12.06.2017 r.[11]

Standard koncentruje się natomiast na zdarzeniach, których skutkiem jest utrata kontroli nad danym obiektem środków trwałych lub zaprzestanie uzyskiwania korzyści ekonomicznych z nim związanych.

Najczęstszą przyczyną wyłączenia (usunięcia) środka trwałego z ksiąg rachunkowych jest jego zbycie (sprzedaż, przekazanie) lub likwidacja.

Decyzja o zbyciu lub likwidacji środka trwałego może być podjęta w trakcie roku obrotowego na skutek z góry przyjętych założeń co do okresu użytkowania lub bieżących zdarzeń, takich jak poważne uszkodzenie czy nieopłacalność remontu, zakończenie produkcji wyrobów, do których wytworzenia obiekt służył, pojawienie się okazji kupna nowego, lepszego środka trwałego w miejsce dotychczasowego. Często decyzja o zbyciu lub likwidacji środka trwałego jest podejmowana po przeprowadzonej inwentaryzacji, w toku której nastąpiła weryfikacja przydatności poszczególnych obiektów środków trwałych.

Sprzedaż

W przypadku sprzedaży wyłączenie środka trwałego z ksiąg rachunkowych następuje pod datą transakcji jego zbycia, czyli datą utraty kontroli nad zbywanym składnikiem majątkowym (pkt 9.3 standardu). Wyksięgowanie środka trwałego następuje zazwyczaj pod datą faktury sprzedaży lub protokołu przekazania składnika majątkowego nowemu właścicielowi. Może się zdarzyć, że faktura sprzedaży (lub innego dokumentu potwierdzającego zbycie) nosi datę wcześniejszą od daty faktycznego wydania środka trwałego. W takim przypadku wyksięgowanie środka trwałego z ksiąg rachunkowych następuje pod datą faktury lub protokołu, ponieważ jest to dzień, w którym jednostka (zbywający) traci realną kontrolę nad składnikiem majątku i nie może już nim swobodnie dysponować. Do momentu odbioru zbytego środka trwałego jest on ujmowany w ewidencji pozabilansowej jako obcy środek trwały.

Jeśli umowa sprzedaży zawiera szczególne postanowienia, np. uzależniające uzyskanie prawa własności środka trwałego od pełnej zapłaty należności przez kupującego, to wyłączenie środka trwałego z ksiąg rachunkowych następuje na dzień otrzymania całości zapłaty. Jest to bowiem moment, w którym prawo własności środka trwałego (pełnego dysponowania) i kontrola nad nim przechodzą na nabywcę.

Wartość księgową netto sprzedanego środka trwałego odnosi się w ciężar pozostałych kosztów operacyjnych, zaś przychód ze sprzedaży – na dobro pozostałych przychodów operacyjnych. W rachunku zysków i strat wynik z ogółu takich transakcji (saldo), stanowiący zysk lub stratę z tytułu rozchodu niefinansowych aktywów trwałych, prezentowany jest odpowiednio jako pozostały przychód lub pozostały koszt operacyjny.

Warto wskazać, że standard jednoznacznie odróżnia sprzedaż środka trwałego od decyzji o przeznaczeniu go do sprzedaży. Samo podjęcie decyzji nie stanowi podstawy do wyłączenia środka trwałego z ksiąg rachunkowych jednostki, wymaga jednak przeprowadzenia testu na trwałą utratę jego wartości i – zależnie od wyniku – dokonania odpisu aktualizującego.

Likwidacja

[12] Likwidacji nie podlegają grunty.

Likwidacja obiektu środka trwałego[12] może nastąpić na skutek różnego rodzaju zdarzeń i okoliczności, które powodują utratę kontroli nad nim lub zaprzestanie uzyskiwania z niego korzyści ekonomicznych.

Do najczęstszych przyczyn likwidacji należą:

- fizyczne zużycie lub uszkodzenie, którego usunięcie jest nieopłacalne,

- zdarzenie losowe, które spowodowało trwałe (nieusuwalne) uszkodzenie środka trwałego,

- zużycie moralne (przestarzałość) spowodowane postępem technicznym,

- zmiana przepisów wykluczająca dalsze stosowanie środka trwałego (np. zmiana norm emisji zanieczyszczeń uniemożliwiająca używanie określonych typów pieców węglowych),

- zmiana technologii produkcji lub rodzaju działalności,

- wygaśnięcie prawa zaliczanego do środków trwałych.

Zazwyczaj likwidacja środka trwałego następuje 2-etapowo.

W pierwszym etapie podjęta zostaje decyzja o postawieniu środka trwałego w stan likwidacji. Jej skutkiem jest trwałe wycofanie obiektu z użytkowania, a także przeprowadzenie testu na utratę jego wartości i dokonanie ew. odpisu aktualizującego.

W drugim etapie likwidacji środka trwałego następuje zaprzestanie jego ujmowania w księgach rachunkowych.

Likwidacja środka trwałego może się wiązać z jego unicestwieniem (likwidacja fizyczna) lub ograniczać się do zaprzestania ujmowania go w księgach rachunkowych (likwidacja ekonomiczna).

Likwidacja fizyczna może polegać na:

- całkowitym unicestwieniu środka trwałego przez jego rozbiórkę, demontaż, złomowanie, utylizację albo

- unicestwieniu środka trwałego przy jednoczesnym wykorzystaniu jego poszczególnych części składowych, dodatkowych lub peryferyjnych jako elementu konstrukcyjnego nowego środka trwałego (np. części likwidowanego wagonu kolejowego mogą stanowić podstawę do budowy nowego wagonu, fundamenty i mury likwidowanego budynku mogą być elementem konstrukcyjnym nowego obiektu).

Likwidacja ekonomiczna polega natomiast na wycofaniu środka trwałego z użytkowania i jego wyłączeniu z ksiąg rachunkowych, bez przeprowadzenia fizycznej likwidacji. Ten rodzaj likwidacji jest zazwyczaj stosowany wtedy, gdy fizyczne unicestwienie środka trwałego jest nieopłacalne lub technicznie (fizycznie) niemożliwe, a na jednostce nie ciąży obowiązek prawny jego fizycznego usunięcia. Bardzo często dotyczy to obiektów zlokalizowanych pod powierzchnią ziemi. Likwidacji ekonomicznej podlegają prawa zaliczane do środków trwałych.

W obu przypadkach skutkiem likwidacji jest zaprzestanie ujmowania danego obiektu środków trwałych w księgach rachunkowych.

Jednostka może podjąć decyzję o objęciu zlikwidowanych ekonomicznie środków trwałych ewidencją pozabilansową.

Jeżeli likwidowany fizycznie środek trwały stanowi element konstrukcyjny nowego obiektu, jednostka przenosi wartość netto likwidowanego środka trwałego do środków trwałych w budowie pod datą udokumentowanego rozpoczęcia budowy nowego obiektu.

Syntetyczne odzwierciedlenie przebiegu likwidacji środka trwałego w podziale na etapy wraz z opisem ich skutków księgowych i finansowych prezentuje tabela:

Warunkiem postawienia środka trwałego w stan likwidacji powinna być (por. pkt 9.6 standardu) odpowiednio udokumentowana, pisemna decyzja, podejmowana przez służby techniczne (lub przy ich współudziale) bądź osoby odpowiedzialne za gospodarkę środkami trwałymi w jednostce, za zgodą jej kierownika albo bezpośrednio przez kierownictwo jednostki – w zależności od rodzaju środka trwałego i jego znaczenia dla jednostki oraz rodzaju i przyczyny likwidacji.

Obowiązki w zakresie ewidencji księgowej środków trwałych

Jednostki są zobowiązane prowadzić ewidencję księgową środków trwałych w sposób zapewniający zaspokojenie potrzeb zarządczych, w tym ochronę mienia, sprawozdawczych i podatkowych (pkt 10.6 standardu).

Przedmiotem ewidencji, o czym była już mowa, są poszczególne – pojedyncze i zbiorcze – obiekty inwentarzowe przy uwzględnieniu ich klasyfikacji wg KŚT, miejsca użytkowania, tytułu kontroli (własność, współwłasność, leasing finansowy) itp.

Podstawą bieżących zapisów w ewidencji środków trwałych są dowody znormalizowane lub inne, dokumentujące ujęcie, amortyzację, ulepszenie, częściową lub całkowitą likwidację poszczególnych obiektów.

Okresowo, w ramach prac dotyczących zamknięcia roku, następuje weryfikacja danych ewidencji środków trwałych oraz stawek (stóp) amortyzacyjnych. Weryfikacja ta obejmuje:

- wykorzystanie rezultatów inwentaryzacji stanu środków trwałych,

- ocenę potrzeby dokonania odpisu z tytułu trwałej utraty wartości (temat ten jest szerzej wyjaśniony w KSR 4 Utrata wartości aktywów),

- ocenę aktualności stawek (stóp) amortyzacji.

Środki trwałe, jak wszystkie składniki aktywów, podlegają – zgodnie z art. 26 uor – okresowej inwentaryzacji, której głównymi celami są:

- weryfikacja poprawności danych ewidencji księgowej drogą ich porównania ze stanem faktycznym oraz przeprowadzenie wynikających z weryfikacji korekt kosztów i przychodów jednostki,

- wzmocnienie kontroli wewnętrznej majątku jednostki,

- ocena stanu oraz przydatności objętych inwentaryzacją środków trwałych, co może stanowić przesłankę przeprowadzenia testów na trwałą utratę wartości.

Standard wskazuje, że specyfika inwentaryzacji środków trwałych (pkt 10.7–10.19) polega na tym, że:

- inwentaryzację gruntów, praw, obiektów trudno dostępnych oraz innych środków trwałych, jeżeli ich spis z natury nie był możliwy z przyczyn uzasadnionych, przeprowadza się drogą weryfikacji na ostatni dzień każdego roku obrotowego (por. pkt 10.18 standardu),

- inwentaryzację nieruchomości oraz znajdujących się na terenie strzeżonym innych środków trwałych, a także maszyn i urządzeń wchodzących w skład środków trwałych w budowie przeprowadza się drogą spisu z natury raz na 4 lata w dowolnym dniu roku (por. pkt 10.14 standardu),

- w przypadkach niewymienionych powyżej inwentaryzację przeprowadza się drogą spisu z natury na ostatni dzień każdego roku obrotowego.

Metoda weryfikacji polega – jak wiadomo – na porównaniu stanów poszczególnych obiektów inwentarzowych, wynikających z ksiąg rachunkowych, z danymi wynikającymi ze stosownych dokumentów źródłowych, stanowiących podstawę zapisu w ewidencji obiektów i dokonania w razie potrzeby odpowiednich korekt danych ewidencji.

Spis z natury środków trwałych przeprowadzają zespoły, które mogą dysponować danymi z ewidencji księgowej (np. kartami obiektów środków trwałych), co ogranicza niebezpieczeństwo pominięcia podczas spisu informacji zapewniających ustalenie charakterystyki i kompletności obiektów.

Podczas spisu z natury odnotowania wymaga (pkt 10.15 standardu) każda zmiana charakterystyki obiektu inwentarzowego i jego niekompletność bądź – przeciwnie – wyposażenie go w części dodatkowe lub peryferyjne niewykazane w ewidencji, fakt wyłączenia z użytkowania, uszkodzenia lub stan odbiegający od stanu właściwego dla środka trwałego w określonym wieku.

Spis z natury środków trwałych nie wymaga ani wyceny, ani ustalania stopnia ich zużycia. Środki trwałe, uznane w wyniku spisu z natury za nieprzydatne, dzieli się na podlegające likwidacji (np. trwale uszkodzone, niekompletne, niewydolne, których remont jest nieopłacalny i co do których wiadomo, że nie znajdą nabywcy) oraz nadające się do sprzedaży lub mogące stanowić przedmiot przekazania.

Przewidziana w standardzie, w ślad za uor, coroczna weryfikacja „statusu” środków trwałych, zwłaszcza o większej wartości księgowej brutto, ma na celu ustalenie, czy zachodzi konieczność dokonania odpisu z tytułu trwałej utraty wartości i/lub zmiany przyjętych stawek (stóp) amortyzacji bądź zaprzestania amortyzacji poszczególnych obiektów. W toku weryfikacji właściwy personel jednostki powinien, w odniesieniu do poszczególnych obiektów, opowiedzieć przynajmniej na następujące pytania:

- czy uzasadnione jest dokonanie odpisów z tytułu trwałej utraty wartości środka trwałego lub storno uprzednio dokonanych tego rodzaju odpisów wobec ustania ich przyczyny, co zarazem zmienia jego wartość podlegającą amortyzacji,

- czy nastąpiło zrównanie podlegającej amortyzacji wartości obiektu z już naliczonymi odpisami amortyzacyjnymi, co uzasadnia zaprzestanie odpisów,

- czy nastąpiła zmiana założeń co do dalszego okresu użytkowania środka trwałego (wydłużenie/skrócenie),

- czy przyjęta na dzień ujęcia środka trwałego lub na dzień ostatniej weryfikacji wartość końcowa istotnej pozostałości środka trwałego jest wciąż aktualna, czy też dane rynkowe lub oszacowania wartości godziwej wskazują na jej znaczący wzrost lub spadek,

- czy nastąpiło ulepszenie środka trwałego, dołączenie do niego części dodatkowej lub peryferyjnej o wartości przekraczającej dolną granicę istotności, co zwiększyło wartość obiektu podlegającą amortyzacji,

- czy doszło do częściowej likwidacji środka trwałego, trwałego odłączenia od niego części dodatkowej lub peryferyjnej, co obniżyło wartość podlegającą amortyzacji.

Pozytywna odpowiedź na którekolwiek z tych pytań stanowi przesłankę weryfikacji i ew. korekty wysokości dotychczasowych stawek (stóp) amortyzacyjnych.

Pytania 1–4 powinny być zadane przy okazji wyceny na dzień bilansowy. Jeżeli jednostka stosuje do amortyzacji obiektu metodę liniową, skutki wynikające z pytań 5–6 celowe jest uwzględnić na bieżąco, po wystąpieniu opisywanych w nich zdarzeń powodujących zmianę zakresu obiektu inwentarzowego, a w ślad za tym podstawę odpisu amortyzacyjnego. Do końca roku nie ulega zmianie stawka (stopa) amortyzacji.

Niektóre ze wskazanych okoliczności są ze sobą wzajemnie powiązane, co potęguje istotność dokonywanych zmian. Np. skrócenie lub wydłużenie okresu użytkowania wpływa najczęściej także odpowiednio na wzrost lub spadek wartości końcowej pozostałości środka trwałego.

Art. 32 ust. 3 uor wskazuje, że zmienioną stawkę (stopę) amortyzacji stosuje się od początku następnego roku obrotowego.

Powstaje pytanie: czy w toku weryfikacji wybrana na dzień ujęcia środka trwałego metoda amortyzacji może ulec zmianie?

Pojazd samochodowy miał być amortyzowany metodą naturalną. Po pewnym czasie okazało się, że jest mało opłacalny w eksploatacji, dlatego użytkuje się go rzadziej niż inne pojazdy. Zachodzi obawa, że wcześniej obiekt utraci wartość na skutek postępu technicznego niż w następstwie jego użytkowania. Uzasadnia to przejście na liniową metodę amortyzacji. Czy jest to możliwe?

Wybór metody amortyzacji, w myśl uor, odmiennie niż to przewiduje MSR 16 Rzeczowe aktywa trwałe, nie stanowi szacunku. Jest on elementem zasad (polityki) rachunkowości pozostawionych do decyzji jednostki (art. 32 ust. 3). Tym samym – naszym zdaniem – w wyjątkowych, uzasadnionych przypadkach jednostka może także zmienić metodę amortyzacji, stosując tok postępowania określony w KSR 7 Zmiany zasad (polityki) rachunkowości. Podatkowo zmiana taka nie będzie honorowana. Art. 16h ust. 2 updop wskazuje bowiem wyraźnie, że wybraną metodę stosuje się do pełnego zamortyzowania danego środka trwałego.

Alternatywą dla zmiany metody amortyzacji może być zmiana okresu ekonomicznej użyteczności lub wartości pozostałości środka trwałego, w ramach weryfikacji stosowanych okresów/stawek amortyzacji dokonywanej obligatoryjnie na koniec roku.

Zakończenie

W artykule przedstawiono kluczowe zagadnienia związane z ujęciem w księgach rachunkowych zdarzeń następujących w toku uznania składnika aktywów za środek trwały i jego użytkowania, stanowiące przedmiot wytycznych zawartych w KSR 11 Środki trwałe. Standard zawiera dodatkowo wiele uregulowań szczegółowych, nieomawianych w opracowaniu ze względu na brak miejsca.

Mamy nadzieję, że standard okaże się pomocny dla praktyki gospodarczej, a zarazem przyczyni się do zapewnienia poprawności ewidencji i wysokiej jakości dostarczanych przez nią informacji finansowych o środkach trwałych.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych