Rezerwy na świadczenia pracownicze

W dyskusjach fachowych często pojawia się pytanie, jaki jest cel tworzenia rezerwy na świadczenia pracownicze, jeżeli realizacja tych świadczeń nie powoduje odpływu środków pieniężnych (wydatków) z jednostki? Przykładem jest tu rezerwa na niewykorzystany urlop pracownika pobierającego stałą miesięczną pensję (np. pracownika biurowego). Fakt, że na początek roku pracownik miał 10 dni zaległego, niewykorzystanego urlopu za rok poprzedni, a na koniec roku ma 20 dni zaległego, niewykorzystanego urlopu za rok bieżący w żaden sposób nie wpłynął przecież na koszty wynagrodzeń wypłacanych mu w tym roku przez jednostkę.

Po co tworzy się rezerwy na świadczenia pracownicze?

[1] Międzynarodowy Standard Rachunkowości nr 19 Świadczenia pracownicze.

W dyskusjach fachowych często pojawia się pytanie, jaki jest cel tworzenia rezerwy na świadczenia pracownicze, jeżeli realizacja tych świadczeń nie powoduje odpływu środków pieniężnych (wydatków) z jednostki? Przykładem jest tu rezerwa na niewykorzystany urlop pracownika pobierającego stałą miesięczną pensję (np. pracownika biurowego). Fakt, że na początek roku pracownik miał 10 dni zaległego, niewykorzystanego urlopu za rok poprzedni, a na koniec roku ma 20 dni zaległego, niewykorzystanego urlopu za rok bieżący w żaden sposób nie wpłynął przecież na koszty wynagrodzeń wypłacanych mu w tym roku przez jednostkę.

Z kolei wykorzystanie przez tego pracownika urlopu za rok bieżący w następnym roku nie zmieni kosztów wynagrodzeń, jakie ponosi jednostka w tym okresie, gdyż pensje stanowią koszty stałe, wypłacane zarówno za czas pracy, jak i urlopu, a inni pracownicy wykonają pracę za pracownika będącego na urlopie.

Najprostsza odpowiedź na to pytanie brzmi: bo wynika to z ustawy o rachunkowości (uor), jak i MSR. Ale pewnie takie wyjaśnienie nie zadowoli tych, którzy poddają w wątpliwość potrzebę tworzenia takich rezerw.

Czy dopływ lub rozchód (przepływ) środków pieniężnych może być argumentem przy decyzji o tworzeniu rezerw? Rozpatrując ogólnie kwestię rezerw na świadczenia pracownicze i związanych z nimi przepływów pieniężnych (wpłat i wypłat), można dojść do wniosku, że zwykle rezerwy takie i zmiana ich stanu nie mają większego wpływu na przepływy środków pieniężnych. Często, jeżeli równowartość niewykorzystanych świadczeń jest podobna na początek i koniec okresu, nie wpływa to na wynik finansowy jednostki za ten okres. Jednak jedną z podstawowych zasad rachunkowości jest przedstawianie w sprawozdaniu finansowym (bilansie) i księgach rachunkowych wszystkich aktywów i zobowiązań jednostki istniejących na dzień bilansowy.

Nie ma zaś wątpliwości, że świadczenia pracownicze stanowią albo prawa już nabyte przez pracowników (np. zaległy urlop), albo też prawa nabywane w miarę upływu czasu (np. prawo do świadczeń uzależnionych od stażu pracy, jak nagroda jubileuszowa).

Uzasadnia to, w myśl zasady memoriału[2], ujęcie tego zobowiązania jednostki wobec pracowników w księgach i bilansie, a zmian jego kwoty – w wyniku finansowym, niezależnie od tego, kiedy nastąpi faktyczne wywiązanie się z zobowiązania i czy nastąpi to w formie pieniężnej, czy też zwolnienia pracownika ze świadczenia (obecności w) pracy przy jednoczesnej zapłacie wynagrodzenia za ten czas.

Dla nie do końca przekonanych wspomnijmy, że nie jest to jedyny rodzaj zobowiązań regulowanych w inny sposób niż gotówką. Podobnie rzecz ma się z zaliczką na dostawę lub odroczeniem przychodu – przy wykorzystaniu konta przychodów przyszłych okresów (np. zapłacony z góry abonament telefoniczny u sprzedawcy usług telekomunikacyjnych).

[2] Por. art. 6 uor.

[3] W przypadku gdy żaden z podmiotów nie wykonał swojego obowiązku lub oba podmioty wykonały swój obowiązek w niepełnym stopniu, ale w równej wysokości, to mamy do czynienia z tzw. umową niewykonaną (por. MSR 37 „Rezerwy, zobowiązania warunkowe i aktywa warunkowe”, WP1(b)) – umowy takie nie są ujmowane w księgach aż do momentu, gdy jedna ze stron wykona swój obowiązek określony w umowie lub gdy umowa rodzi obciążenia.

Wszystkie te przykłady łączy jeden wspólny element – jednostka ma obowiązek świadczenia (wydania pewnych korzyści majątkowych) na rzecz innego podmiotu (pracownika, kontrahenta, odbiorcy usług), a ten inny podmiot nie ma równoważnego obowiązku wobec jednostki, bo już swoją część umowy spełnił (wykonał pracę, wpłacił zaliczkę, zapłacił abonament)[3].

Ujęcie określonej kwoty w bilansie i księgach niekoniecznie oznacza oczekiwanie, że nastąpi wydatkowanie środków pieniężnych; po prostu, jak każda inna kwota w pasywach, wskazuje na obowiązek świadczenia wobec strony trzeciej, który zostaje wyceniony i wyrażony w jednostkach pieniężnych.

Jak ustala się rezerwę na świadczenia długoterminowe?

Uzasadnienie tworzenia rezerw na długoterminowe świadczenia pracownicze, w tym świadczenia po okresie pracy, jest takie same jak rezerw na świadczenia krótkoterminowe. Na przykład rezerwę na niewykorzystane urlopy tworzy się, bo pracownik świadczył na rzecz jednostki pracę w przeszłości i uzyskał wynikające z umowy o pracę prawo do płatnego urlopu. W związku z tym jednostka ustala kwotę, jaką trzeba będzie ponieść dla wywiązania się z obowiązku świadczenia na rzecz pracownika w przyszłości.

W przypadku rezerw długoterminowych trudność sprawia ustalenie ich wysokości spowodowane odległym terminem wywiązania się z obowiązku. Z jednej strony utrudnia to wyznaczenie kwoty świadczenia (np. oszacowanie miesięcznej pensji w dalekiej przyszłości), a z drugiej rodzi obowiązek uwzględnienia zmiany wartości pieniądza w czasie, określany jako dyskontowanie kwoty do wartości bieżącej.

Dodatkowo, w przypadku świadczeń długoterminowych, istnieje niepewność co do tego, czy zdarzenie warunkujące wypłatę świadczenia nastąpi (np. czy pracownik przepracuje pełnych 5 lat wymaganych do otrzymania nagrody jubileuszowej) albo kiedy nastąpi (np. odprawy pośmiertne). Powoduje to, że określenie wielkości rezerwy jest zadaniem trudnym i w praktyce, o czym wspomina KSR 6, często wymaga korzystania z usług aktuariusza.

Odmiennie aniżeli w przypadku innych rezerw KSR 6 nie określa jednak sposobu wyliczenia rezerwy na długoterminowe świadczenia pracownicze – w pkt. 4.7 KSR 6 wprost odsyła do MSR 19 i tam opisanej metody szacowania rezerwy.

MSR 19 zawiera szczegółowy opis aktuarialnej metody szacowania rezerwy na świadczenia pracownicze i za obligatoryjne uznaje stosowanie metody tzw. prognozowanych uprawnień jednostkowych (ang. Projected Unit Credit Method), która zakłada przypisanie do każdego okresu zatrudnienia pojedynczego pracownika odpowiedniej części przyszłego świadczenia.

W ten sposób każdy kolejny okres zatrudnienia pracownika powoduje powstanie kolejnej jednostki uprawnienia do świadczenia. Oznacza to równocześnie, że koszt wypłaconych w danym roku świadczeń pracowniczych nie może obciążać w całości tego roku.

Wymaga on rozłożenia na cały okres zatrudnienia pracownika, który otrzyma wypłatę w przyszłości i powinien obciążać równomiernie koszty jednostki z tytułu zatrudnienia tego pracownika, w okresie w którym nabywa on prawo do świadczenia. Jednostka dyskontuje całość swojego zobowiązania z tytułu świadczeń po okresie zatrudnienia, nawet jeśli część tego zobowiązania należna jest w ciągu 12 miesięcy od dnia bilansowego.

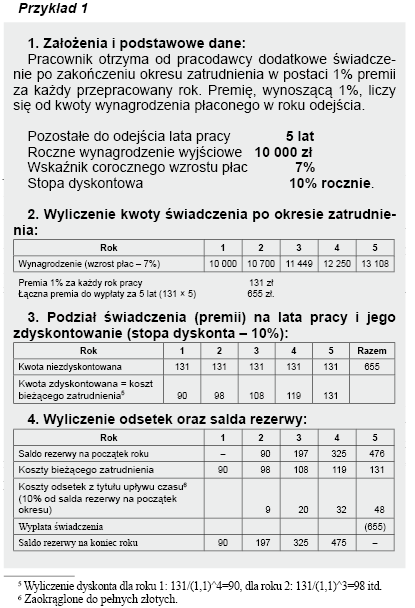

Przykład 1. przedstawia sposób ustalania rezerwy na odprawę pracownika, której wypłata przewidywana jest za 5 lat, obliczona metodą prognozowanych uprawnień jednostkowych.

Zyski i straty aktuarialne

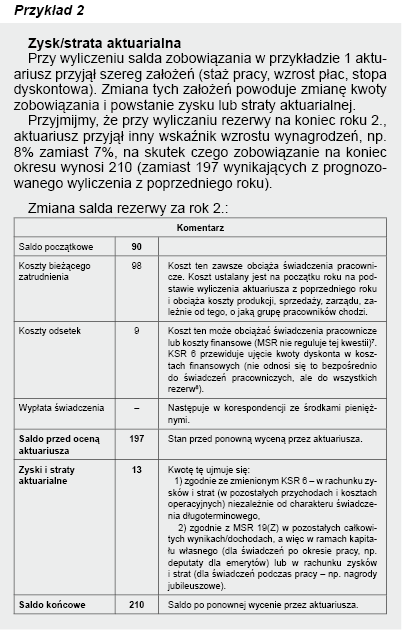

Przy stosowaniu metody aktuarialnej niezbędne jest przyjęcie szeregu założeń aktuarialnych. Założenia te mogą ulegać zmianie w kolejnych okresach wyceny rezerw (przykładowo ze względu na zmieniające się warunki makroekonomiczne), co może spowodować zmianę kwoty rezerwy. Powstają wtedy tzw. zyski lub straty aktuarialne, których rozliczenie uregulował zmieniony KSR 6. Przykład 2. pozwala zaobserwować mechanizm powstania zysków i strat aktuarialnych wraz z określeniem sposobu ich rozliczenia.

W polskiej praktyce często nie wyodrębnia się zysku lub straty aktuarialnej. Zwykle koszty okresu obciążają wypłaty świadczeń dokonane w ciągu okresu, a dodatkowo na wynik finansowy wpływa zmiana stanu rezerw; przeważnie obie te pozycje wykazywane są łącznie, w jednej pozycji rachunku zysków i strat.

Co wpływa na wysokość zysku i straty aktuarialnej ...

Na założenia aktuarialne, leżące u podstaw szacunku wysokości przyszłych świadczeń pracowniczych, składają się założenia demograficzne i finansowe. Założenia demograficzne (np. prawdopodobieństwo dożycia, wskaźnik rotacji) dotyczą przyszłych cech charakteryzujących aktualnie zatrudnionych i byłych pracowników, którzy są uprawnieni do świadczeń.

Założenia finansowe dotyczą natomiast takich zagadnień, jak: stopa inflacji, stopa zwrotu z aktywów programu (np. papierów wartościowych) i stopy dyskontowe. MSR 19 zobowiązuje do stosowania bezstronnych i wzajemnie dopasowanych (spójnych) założeń aktuarialnych dotyczących zmiennych finansowych oraz zmiennych demograficznych. Finansowe założenia aktuarialne powinny opierać się na prognozach rynkowych, aktualnych na dzień bilansowy, dotyczących okresu zapadalności istniejących zobowiązań.

Jak już wspomniano, zyski i straty aktuarialne powstają w wyniku zmiany założeń aktuarialnych. Przyczyną powstawania zysków i strat aktuarialnych mogą przykładowo być:

- nieoczekiwanie wysokie lub nieoczekiwanie niskie wskaźniki inflacji, rotacji pracowników, wcześniejszego przechodzenia na emeryturę, umieralności, wzrostu wynagrodzeń, świadczeń (jeśli sformalizowane lub zwyczajowo oczekiwane warunki programu przewidują podwyższanie świadczeń ze względu na inflację) lub kosztów leczenia,

- zmiany warunków wypłaty świadczeń,

- zmiany stopy dyskontowej.

Dodatkowo zyski i straty aktuarialne powstają w przypadku świadczeń pracowniczych objętych programami pracowniczymi, z tytułu których pracodawcy odprowadzają do specjalizowanych funduszy składki na poczet wypłaty przyszłych świadczeń. Jest to sytuacja rzadka w Polsce, natomiast powszechna w krajach Europy Zachodniej i USA, gdzie częścią świadczeń po okresie zatrudnienia są dosyć znaczne świadczenia emerytalne.

Aby zapobiec utracie ochrony emerytalnej przez pracowników, większość pracowniczych planów emerytalnych jest regulowana prawem i wymaga od pracodawcy przekazania składek lub ich równowartości do osobnego funduszu. Składki te są inwestowane m.in. w akcje i obligacje, których ceny podlegają wahaniom, co powoduje powstawanie dodatkowych zysków i strat aktuarialnych.

... i jak znaczne mogą to być kwoty?

Czytelnik zadaje sobie, być może, pytanie, czy w polskich warunkach zmiany szacunków aktuarialnych mogą być znaczące? Na pierwszy rzut oka wydawałoby się, że nie, gdyż w Polsce – w większości przypadków – nie wyodrębnia się aktywów funduszu świadczeń pracowniczych, których wartość mogłaby ulegać znaczącym zmianom. Inne zaś założenia aktuarialne – być może – nie wpływają aż tak bardzo na wysokość rezerwy. Aby jednak uwypuklić wpływ tych innych założeń i ich zmienności na wysokość rezerwy, skoncentrujmy się na chwilę na dosyć prostym założeniu aktuarialnym, jakim jest wysokość stopy dyskonta rezerwy z tytułu świadczeń długoterminowych.

Jak już wspomniano, wysokość rezerwy na przyszłe świadczenia pracownicze powinna m.in. uwzględniać zmiany wartości pieniądza w czasie. Wymaga to dyskontowania przyszłych świadczeń na dzień bilansowy i – co się z tym wiąże – wyznaczenia wartości współczynnika dyskontującego, czyli przyjęcia na potrzeby projekcji – wysokości stopy dyskontowej[8].

Do dyskontowania stosuje się stopę dyskontową ustaloną na podstawie notowań na dzień wyceny (dzień tworzenia lub weryfikacji rezerwy) rynkowych stóp zwrotu z wysoko ocenianych obligacji spółek lub rynkowych stóp zwrotu z obligacji skarbowych, gdy nie istnieje wystarczająco płynny rynek obligacji spółek[9].

[8] KSR 6 pkt 4.10, MSR19 pkt 78.

[9] W Polsce w praktyce przyjmuje się, że rynek obligacji korporacyjnych stałoprocentowych i o długim okresie wymagalności nie jest na tyle rozwinięty, aby można było wiarygodnie ustalić stopę. Dlatego też w większości wyliczeń stosuje się stopy 10-letnich obligacji skarbowych.

Terminy wykupu obligacji powinny być zgodne z szacunkowym terminem wykorzystania rezerwy. Stopa dyskontowa odzwierciedla przewidywane rozłożenie w czasie płatności świadczenia. W praktyce jednostka często osiąga ten cel poprzez stosowanie tylko jednej, średniej ważonej, stopy dyskontowej, która odzwierciedla przewidywane rozłożenie w czasie i poziom płatności świadczeń oraz kurs waluty, w jakiej nastąpi wypłata świadczenia, jeżeli wypłata następuje w walucie obcej. Zmiana wysokości stopy pomiędzy latami wpływa na wielkość zobowiązania.

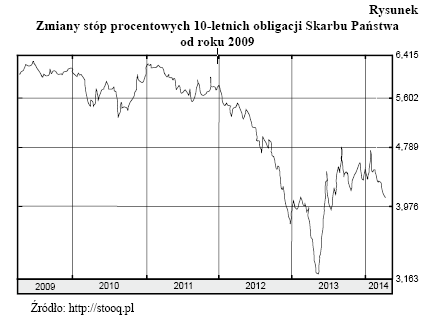

Dla zobrazowania, poniżej (na rysunku) przedstawiono fluktuacje oprocentowania polskich 10-letnich obligacji skarbowych na przestrzeni ostatnich 5 lat. Jak widać ich wartość zmienia się w granicach od 3,2% do 6,4%.

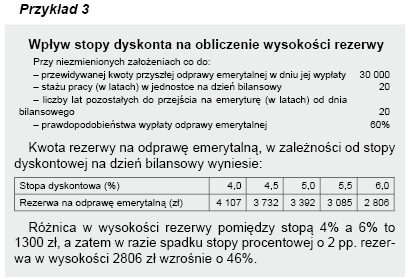

Z kolei przykład 3. pokazuje wyliczenie zobowiązania przy założeniu różnych stóp procentowych i – jak widać – obniżenie stóp procentowych o 2 pp. w ciągu roku może spowodować, że rezerwa wzrośnie nawet o kilkadziesiąt procent.

Co zmieniło się w MSR w19 i dlaczego?

W 2011 r. nastąpiła aktualizacja MSR 19, mająca na celu jego ulepszenie, w tym uproszczenia i eliminacje dowolności stosowania rozwiązań.

Jedna ze zmian dotyczyła właśnie zysków i strat aktuarialnych. Zyski i straty aktuarialne zawsze sprawiały kłopoty ze względu na wywierany przez nie wpływ na wysokość wyniku finansowego jednostki, spowodowany ich ujęciem w rachunku zysków i strat za dany okres.

W przeszłości stosowano różne metody łagodzące wpływ zysków i strat aktuarialnych na wynik okresu. To powodowało, że tylko część rezerwy z tytułu świadczeń pracowniczych była wykazywana w bilansie, na skutek czego opisane na wstępie podstawowe zasady prezentacji danych nie były honorowane, a podejście do tej kwestii było niejednolite.

Dlatego Rada MSR musiała ponownie rozstrzygnąć kwestię, gdzie wykazać zyski i straty aktuarialne. Zaliczenie ich do wyniku finansowego powodowałoby, że przedsiębiorstwa o dużych programach świadczeń o określonych składkach (w szczególności z zabezpieczeniem rezerwy w aktywa w postaci instrumentów kapitałowych) mogłyby odnotować znaczące zmiany wyniku (in plus i in minus), czasami przekraczające wynik z bieżącej działalności.

Biorąc pod uwagę niepewność panującą w ostatnich latach na rynkach kapitałowych, uwzględnienie różnic aktuarialnych w wyniku finansowym mogłoby wywołać niepożądane skutki. Dlatego zdecydowano się na ich zamieszczenie w pozostałym całkowitym wyniku/dochodzie, a więc w istocie na kapitale własnym. Dla przypomnienia – pozostałe całkowite wyniki/dochody obejmują pozycje dochodów i kosztów nieujęte w wyniku finansowym na mocy innych MSR. Są to (poza zyskami i stratami aktuarialnymi) m.in.:

1) zmiany w nadwyżce z przeszacowania aktywów trwałych (MSR 16 Rzeczowe aktywa trwałe oraz MSR 38 Wartości niematerialne),

2) zyski i straty wynikające z przeliczenia sprawozdania finansowego jednostki działającej za granicą (MSR 21 Skutki zmian kursów wymiany walut obcych),

3) zyski i straty z wyceny w wartości godziwej instrumentów finansowych zakwalifikowanych jako dostępne do sprzedaży, figurujące na kapitale z aktualizacji wyceny,

4) efektywna część zysków i strat związanych z instrumentami zabezpieczającymi w ramach zabezpieczania przepływów pieniężnych (MSR 39 Instrumenty finansowe: ujmowanie i wycena).

Zgodnie ze zmienionym w 2009 r. MSR 1 Prezentacja sprawozdań finansowych zestawienie pozostałych całkowitych wyników/dochodów jest odrębnym sprawozdaniem finansowym bądź też razem z rachunkiem zysków i strat jest prezentowane jako „Zestawienie całkowitych wyników”[10]. Księgowo „pozostałe wyniki/dochody” ujmowane są na kapitale własnym.

[10] MSR 1 pkt. 10 i 10A.

Zyski i straty aktuarialne w razie stosowania ustawy o rachunkowości

Uor (oraz KSR 6 przed zmianami) nie odnosi się wprost do sposobu ujęcia zysków i strat aktuarialnych. Uor zezwala jednak na posiłkowanie się MSR w sprawach nieuregulowanych uor i krajowymi standardami rachunkowości (art. 10 ust. 3). Chociaż w myśl uor w skład sprawozdania finansowego wchodzi tylko rachunek zysków i strat, bez wykazywania pozostałych całkowitych wyników, to niektóre tego rodzaju zyski i straty nie wpływają na wynik bieżącego okresu, gdyż ujmuje się je w kapitale własnym. Dotyczy to skutków okresowej wyceny (przeszacowania) aktywów finansowych zakwalifikowanych do dostępnych do sprzedaży i wycenianych w wartości godziwej, różnicy z przeliczenia sprawozdania finansowego zagranicznej jednostki wchodzącej w skład łącznego sprawozdania (art. 51 ust. 2 uor) istotnych błędów z lat ubiegłych (art. 54 ust. 3 uor) oraz skutków zmian polityki rachunkowości (KSR 7 pkt 32).

Na tym tle powstała wątpliwość, czy w myśl polskich przepisów skutki zmian szacunków aktuarialnych należy ujmować w wyniku finansowym, czy też można je odnosić bezpośrednio na kapitał własny, analogicznie do rozwiązań MSR?

W dyskusji członkowie Komitetu zwrócili uwagę, że zapisy uor, powtórzone w KSR 6, dotyczące ujmowania zmiany stanu rezerw, nie pozostawiają wątpliwości – zmiana stanu rezerw jest zawsze odnoszona na wynik okresu, a zatem w myśl polskiego prawa bilansowego brak jest uzasadnienia do ujmowania zysków i strat aktuarialnych (jako elementu rezerw na świadczenia pracownicze) w kapitałach jednostki.

Także KSR 7 Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja przewiduje (pkt 4.4), że skutki zmian wartości szacunkowych, a takimi są niewątpliwie szacunki aktuarialne, spowodowane ich weryfikacją odnosi się na wynik finansowy (o ile przepisy o rachunkowości nie stanowią inaczej).

Problem rezerw z tytułu świadczeń pracowniczych po okresie pracy dotyczy w obecnej polskiej praktyce kilku, być może kilkudziesięciu, dużych podmiotów o rozbudowanych świadczeniach emerytalnych, tzw. deputatach (np. przemysł ciężki, wydobywczy, transport).

Dla znakomitej większości jednostek stosujących uor problem jest w istocie marginalny – jeżeli występują większe zobowiązania, to zwykle dotyczą one świadczeń w ciągu pracy, w postaci nagród jubileuszowych.

Jak wskazano w przykładzie 2., zyski i straty z tytułu świadczeń długoterminowych podczas okresu zatrudnienia wymagają zgodnie z MSR odniesienia na wynik finansowy. Wprowadzanie w Polsce rozwiązań MSR, przewidujących częściowe rozliczenie rezerw na świadczenia pracownicze z kapitałem własnym, wprowadziłoby tylko niepotrzebne zamieszanie i stanowiło złamanie ogólnie przyjętych zasad.

Dlatego Komitet, dokonując zmian KSR 6, potwierdził, że polskie rozwiązania świadomie różnią się od MSR 19 – gdyż zmiany spowodowane powstaniem zysków i strat aktuarialnych należy w całości ujmować wynikowo jako pozostałe przychody i koszty operacyjne. Zmiana KSR 6 ma charakter retrospektywny (por. KSR 7 pkt 2.8).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Po co tworzy się rezerwy na świadczenia pracownicze?

- Jak ustala się rezerwę na świadczenia długoterminowe?

- Zyski i straty aktuarialne

- Co wpływa na wysokość zysku i straty aktuarialnej ...

- ... i jak znaczne mogą to być kwoty?

- Co zmieniło się w MSR w19 i dlaczego?

- Zyski i straty aktuarialne w razie stosowania ustawy o rachunkowości