Ocena istotności – wytyczne IASB

Istotność jest ważną zasadą rachunkowości, zarówno na gruncie uor, jak i MSSF. Uor wymaga kierowania się tą zasadą przy sporządzaniu sprawozdań finansowych (sf), definiując jako istotne informacje, których pominięcie lub zniekształcenie może wpływać na decyzje podejmowane na ich podstawie przez użytkowników sf.

[1] Niniejsza publikacja zawiera materiał objęty prawami autorskimi IFRS Foundation® (Fundacja MSSF), do którego zastrzeżone są wszelkie prawa. Został wykorzystany przez Rachunkowość sp. z o.o. za zgodą IFRS Foundation. Stronom trzecim nie udzielono zgody na jego reprodukcję lub dystrybucję. W celu uzyskania pełnego dostępu do Standardów IFRS® oraz zapoznania się z pracą IFRS Foundation należy wejść na stronę http://eifrs.ifrs.org.

IASB, IFRS Foundation, autorzy i wydawcy nie ponoszą odpowiedzialności za jakiekolwiek straty powstałe na skutek podjęcia lub zaniechania działań w wyniku wykorzystania niniejszej publikacji, niezależnie od tego, czy straty powstały na skutek zaniedbań, czy z innych przyczyn.

This publication contains copyright material of the IFRS Foundation® in respect of which all rights are reserved. Reproduced by Rachunkowość sp. z o.o. with the permission of the IFRS Foundation. No permission granted to third parties to reproduce or distribute. For full access to and the work of the IFRS Foundation please visit http://eifrs.ifrs.org.

The International Accounting Standards Board, the IFRS Foundation, the authors and the publishers do not accept responsibility for any loss caused by acting or refraining from acting in reliance on the material in this publication, whether such loss is caused by negligence or otherwise.

Istotność jest ważną zasadą rachunkowości, zarówno na gruncie uor, jak i MSSF. Uor wymaga kierowania się tą zasadą przy sporządzaniu sprawozdań finansowych (sf), definiując jako istotne informacje, których pominięcie lub zniekształcenie może wpływać na decyzje podejmowane na ich podstawie przez użytkowników sf.

Nie można uznać poszczególnych informacji (pozycji sf) za nieistotne, jeżeli łącznie wszystkie nieistotne informacje (pozycje) o podobnym charakterze uznaje się za istotne.

Z zasady istotności wynika – z jednej strony – wymóg wykazania w sf, w liczbowych zestawieniach lub informacji dodatkowej, wszelkich informacji koniecznych, aby sf przedstawiało rzetelny i jasny obraz sytuacji majątkowej i finansowej, oraz wyniku działalności jednostki.

Z drugiej strony zasada istotności daje prawo do uproszczeń w ewidencji księgowej i sf, jeżeli nie wpływa to ujemnie na obraz sytuacji jednostki. O ile przy tym MSSF zezwalają m.in. na uproszczenia polegające na scaleniu informacji w sf, o tyle uor takiej swobody nie daje, wiążąc prawo do uproszczeń sf z wielkością jednostki (jednostka mała – zał. nr 5, jednostka mikro – zał. nr 4 do uor), a nie ze zdarzeniami.

Poniżej publikujemy streszczenie wytycznych IASB, które co prawda są adresowane do jednostek stosujących MSSF, ale także jednostki pozostające pod rządami uor znajdą tam wiele cennych wskazówek.

Redakcja

Ogólna charakterystyka istotności

Opracowanie nt. oceny istotności ma dostarczyć jednostkom nieobligatoryjnych wytycznych, jak dokonywać ocen istotności, sporządzając sf ogólnego przeznaczenia zgodnie z MSSF.

[2] Rozpatrywana jest propozycja następującego uściślenia definicji istotności: informacja jest istotna, jeżeli można oczekiwać, że jej pominięcie, zniekształcenie lub ukrycie wpłynie na decyzje głównych użytkowników sf ogólnego przeznaczenia jednostki podejmowane na podstawie tych sf.

[3] Termin „decyzje” odnosi się do decyzji o dostarczeniu zasobów jednostce, jeśli nie wskazano innego znaczenia.

[4] Główne elementy sf to sprawozdanie: z sytuacji finansowej (bilans), z wyników i pozostałych całkowitych dochodów, z przepływów pieniężnych, ze zmian w kapitale własnym, a także objaśnienia.

Założenia koncepcyjne MSSF zawierają następującą definicję istotnych informacji: informacja jest istotna, jeżeli jej pominięcie lub zniekształcenie mogłoby wpłynąć na decyzje użytkowników podejmowane na podstawie informacji finansowych dotyczących określonej jednostki. Istotność jest zatem specyficzną dla danej jednostki cechą przydatności, zależną od rodzaju lub wielkości (lub obu tych cech) pozycji, do której odnoszą się informacje[2].

Oceniając istotność, jednostka musi wziąć pod uwagę stopień, w jakim można oczekiwać, że informacje te będą miały wpływ na decyzje podejmowane, na podstawie sf, przez głównych użytkowników tych sprawozdań (główni użytkownicy)[3].

Celem sf jest dostarczenie informacji finansowych o jednostce, przydatnych głównym użytkownikom – tj. obecnym i potencjalnym inwestorom, pożyczkodawcom i innym wierzycielom – przy podejmowaniu decyzji o dostarczeniu jednostce zasobów. Jednostka ustala, jakie informacje są niezbędne do osiągnięcia tego celu, dokonując odpowiednich ocen istotności.

Dokonywanie tych ocen jest potrzebne na wszystkich etapach sporządzania sf: podczas podejmowania decyzji dotyczących ujmowania, wyceny, prezentacji i ujawniania informacji. Wymogi określone w MSSF należy stosować tylko wtedy, gdy istotny jest ich wpływ na kompletne sf, obejmujące główne elementy sf[4] oraz informację dodatkową. Za nieprawidłowość uznaje się jednak nawet nieistotne odstępstwa od wymogów MSSF lub nieskorygowanie tych odstępstw, jeżeli ich celem jest tendencyjna prezentacja sytuacji finansowej, wyników finansowych lub przepływów pieniężnych jednostki (sytuacji jednostki).

Ujmowanie i wycena

MSSF zawierają wymogi dotyczące ujmowania i wyceny, które prowadzą do sporządzania sf dostarczających informacji o sytuacji jednostki, przydatnych głównym użytkownikom. Jednostka jest zobligowana stosować te wymogi, jeśli skutek ich przestrzegania jest istotny.

Ocena istotności zastosowanych zasad (polityki) rachunkowości

Jednostka stosuje zasadę (politykę) rachunkowości polegającą na kapitalizacji (aktywowaniu) tych nakładów na rzeczowe aktywa trwałe, które przekraczają określony próg wielkości, oraz ujmowaniu jako koszt wszelkich innych, niższych od progu, kwot nakładów na przedmioty o cechach rzeczowych aktywów trwałych.

Jednostka oceniła, że jej zasady (polityka) rachunkowości – zakładające nieaktywowanie nakładów niższych od określonego progu wielkości – nie wpływają istotnie na sf, nie można bowiem oczekiwać, że informacje nt. aktywowania i amortyzacji takich nakładów oddziałują na decyzje podejmowane przez głównych użytkowników.

Jeżeli tak określone zasady (polityka) rachunkowości nie wpływają istotnie na sf i nie zostały ustalone celowo w sposób, który ma zapewnić tendencyjną prezentację sytuacji jednostki, sf jednostki jest zgodne z MSR 16. Niemniej taką zasadę (politykę) rachunkowości należy w każdym okresie sprawozdawczym ponownie zweryfikować, aby się upewnić, że jej wpływ na sf jednostki pozostaje nieistotny.

Prezentacja i ujawnianie informacji

Jednostka nie musi ujawniać informacji wymaganych przez MSSF, jeżeli nie są one istotne; także wtedy, gdy dany standard zawiera listę szczegółowych wymogów dotyczących ujawnień lub określa je jako „wymogi minimalne”. I odwrotnie, jednostka musi rozważyć, czy ujawniać informacje niewymagane przez MSSF, jeśli są one konieczne do zrozumienia przez głównych użytkowników wpływu poszczególnych transakcji, innych zdarzeń i warunków na sytuację jednostki.

Ocena istotności ujawnień wymaganych przez MSSF

Jednostka prezentuje rzeczowe aktywa trwałe jako osobną pozycję sprawozdania z sytuacji finansowej.

MSR 16 Rzeczowe aktywa trwałe zawiera wymogi dotyczące ujawnień rzeczowych aktywów trwałych, w tym kwot zobowiązań zaciągniętych w celu nabycia rzeczowych aktywów trwałych.

Sporządzając sf, jednostka ocenia, czy ujawnienia określone w MSR 16 stanowią informacje istotne. Nawet jeśli rzeczowe aktywa trwałe są prezentowane jako oddzielna pozycja sprawozdania z sytuacji finansowej, to nie wszystkie ujawnienia określone w MSR 16 będą automatycznie wymagane. Jeżeli kwota zobowiązań zaciągniętych w celu nabycia rzeczowych aktywów trwałych, przy braku jakichkolwiek czynników jakościowych, nie jest istotna, jednostka nie musi ujawniać tej informacji.

Ocena istotności powodująca ujawnienia wykraczające poza ujawnienia wymagane przez MSSF

Jednostka – właściciel elektrowni węglowej – prowadzi swoją główną działalność w państwie, które w ramach międzynarodowej umowy zobowiązało się do wprowadzenia przepisów ograniczających wykorzystanie energii opartej na węglu. Na koniec okresu sprawozdawczego przepisy te nie zostały jeszcze wprowadzone do ustawodawstwa tego państwa. W okresie sprawozdawczym jednostka wykazała stratę z tytułu utraty wartości elektrowni węglowej i zmniejszyła wartość bilansową elektrowni do jej wartości odzyskiwalnej. Wartość bilansowa elektrowni – ośrodka wypracowującego środki pieniężne – nie obejmuje ani wartości firmy, ani aktywów niematerialnych o nieokreślonym okresie użytkowania.

MSR 36 Utrata wartości aktywów nie wymaga ujawnienia założeń przyjętych do ustalenia wartości odzyskiwalnej składnika rzeczowych aktywów trwałych, wyjąwszy przypadki, gdy wartość firmy lub aktywa niematerialne o nieokreślonym okresie użytkowania są uwzględnione w wartości bilansowej ośrodka wypracowującego środki pieniężne.

Jednostka uznała jednak, że można oczekiwać, iż prawdopodobieństwo uchwalenia krajowych przepisów ograniczających korzystanie z energii opartej na węglu, a także terminy ich uchwalenia – które jednostka uwzględniła przy wycenie wartości odzyskiwalnej elektrowni węglowej – wpłyną na decyzje głównych użytkowników. W związku z tym informacje nt. tych przepisów są niezbędne, aby główni użytkownicy zrozumieli wpływ utraty wartości na sytuację jednostki. Dlatego, mimo że MSR 36 tego nie wymaga, jednostka uznała, że prawdopodobieństwo uchwalenia przepisów ograniczających korzystanie z energii opartej na węglu, a także terminy ich uchwalenia stanowią istotne informacje, i ujawniła je w sf.

Kryteria i terminy oceny istotności

Dokonując oceny istotności informacji dla sf, jednostka kieruje się osądem polegającym na ustaleniu, czy można oczekiwać, że informacje te wpłyną na decyzje głównych użytkowników. Jednostka ocenia zarówno szczególne okoliczności, jak i to, czy informacje zawarte w sf odpowiadają potrzebom informacyjnym głównych użytkowników.

Właściwe dla jednostki okoliczności zmieniają się w czasie, dlatego na każdy dzień sprawozdawczy (bilansowy) dokonuje się ponownej oceny istotności, uwzględniając zmiany tych okoliczności.

Sporządzając sf, jednostka może się opierać na ocenach istotności, przeprowadzonych w poprzednich okresach, pod warunkiem że je zweryfikuje. Musi przy tym uwzględniać każdą zmianę okoliczności oraz wszelkie nowe lub zaktualizowane informacje.

Oceniając istotność, przyjmuje się założenie, że główni użytkownicy mają dostateczną wiedzę nt. branży i działań gospodarczych oraz umiejętność przeglądu i uważnej analizy informacji zawartych w sf.

Główni użytkownicy i ich potrzeby informacyjne

Dokonując ocen istotności, jednostka uwzględnia znaczenie zawartych w sf informacji dla głównych użytkowników. Są nimi obecni lub potencjalni inwestorzy, pożyczkodawcy i inni wierzyciele, którzy nie mogą żądać od jednostki dostarczenia bezpośrednio informacji – aby uzyskać większość potrzebnych im informacji finansowych – i muszą polegać na sf. Oprócz głównych użytkowników także inne strony, jak kierownictwo jednostki, organy regulacyjne i społeczeństwo, mogą być użytkownikami sf zainteresowanymi informacjami finansowymi o jednostce i uznać sf za przydatne. Sf nie są jednak przeznaczone przede wszystkim dla tych stron.

Głównymi użytkownikami są również potencjalni inwestorzy, pożyczkodawcy i inni wierzyciele, dlatego nie byłoby właściwe, aby jednostka zawężała informacje zawarte w sf wyłącznie do potrzeb informacyjnych obecnych inwestorów, pożyczkodawców i innych wierzycieli.

Decyzje podejmowane przez głównych użytkowników

Jednostka musi rozważyć, jakiego rodzaju decyzje podejmują główni użytkownicy na podstawie jej sf, a w konsekwencji, jakie informacje są im do tego potrzebne.

Na ogół decyzje te dotyczą kupna, sprzedaży lub utrzymywania instrumentów kapitałowych i dłużnych, udzielania lub spłaty pożyczek bądź innych form kredytu oraz wykonywania praw z tytułu utrzymywania inwestycji (takich jak prawo głosu lub wpływanie w inny sposób na działalność kierownictwa, od którego zależy wykorzystanie zasobów gospodarczych jednostki). Takie decyzje zależą od zwrotów, których główni użytkownicy oczekują z inwestycji w te instrumenty.

[5] W § 1.3 projektu ED/2015/3 Założenia koncepcyjne MSSF zaproponowano ponowne wprowadzenie terminu „zarządzanie” (stewardship) i jednoznaczne wyjaśnienie, że oczekiwania inwestorów, pożyczkodawców i innych wierzycieli, dotyczące zwrotów, zależą również od ich oceny zarządzania zasobami jednostki przez kierownictwo.

Z kolei zwroty zależą od oceny ich kwoty, terminu i niepewności przyszłych wpływów pieniężnych netto do jednostki, a także od oceny sposobu sprawowania przez kierownictwo zarządu nad zasobami jednostki[5].

Główni użytkownicy jednostki potrzebują zatem informacji o:

- zasobach jednostki (aktywa), roszczeniach wobec jednostki (zobowiązania i kapitał własny) oraz zmianach tych zasobów i roszczeń (przychody i koszty),

- skuteczności i efektywności wywiązywania się przez kierownictwo i organ zarządzający z obowiązków związanych z gospodarowaniem zasobami jednostki.

Informacja finansowa może wpłynąć na zmianę decyzji, jeżeli ma walor przewidywania, walor potwierdzania lub oba te walory. Dokonując ocen istotności, jednostka ustala, czy można oczekiwać, że informacje wpłyną na decyzje głównych użytkowników (nie ustala natomiast, czy można się spodziewać, że same te informacje zmienią ich decyzje).

Zaspokajanie potrzeb informacyjnych głównych użytkowników

Celem sf jest przekazanie głównym użytkownikom informacji finansowych przydatnych przy podejmowaniu decyzji o dostarczeniu jednostce zasobów. Sf nie przekazują jednak i nie mogą przekazywać wszystkich informacji, jakich potrzebują główni użytkownicy. Dlatego jednostka dąży do zaspokojenia wspólnych potrzeb informacyjnych głównych użytkowników. Sf nie ma natomiast na celu zaspokojenia potrzeb wymagających specjalistycznych informacji, które są specyficzne dla określonych głównych użytkowników.

Specyficzne lub jednostkowe potrzeby głównych użytkowników

20 inwestorów ma po 5% praw głosu w jednostce. Jeden z nich jest szczególnie zainteresowany informacją o kosztach jednostki w określonej miejscowości, ponieważ prowadzi tam inną działalność. Nie można oczekiwać, że ta informacja wpłynie na decyzje podejmowane przez innych głównych użytkowników na podstawie sf jednostki.

Dokonując oceny istotności, jednostka nie musi uwzględniać specyficznych potrzeb informacyjnych pojedynczego inwestora. Doszła do wniosku, że informacja nt. jej kosztów w określonej miejscowości nie jest istotna dla głównych użytkowników jako grupy i dlatego postanowiła jej nie zamieszczać w sf.

Aby sprostać wspólnym potrzebom informacyjnym głównych użytkowników, jednostka najpierw osobno ustala je dla każdej z 3 kategorii głównych użytkowników (inwestorów, pożyczkodawców i innych wierzycieli).

Łączna liczba zidentyfikowanych potrzeb informacyjnych stanowi zbiór wspólnych potrzeb, które jednostka powinna zaspokoić.

Innymi słowy ocena wspólnych potrzeb informacyjnych nie wymaga określenia potrzeb informacyjnych wszystkich obecnych i potencjalnych inwestorów, pożyczkodawców i innych wierzycieli. Niektóre ze zidentyfikowanych potrzeb informacyjnych będą wspólne dla wszystkich 3 kategorii, inne mogą dotyczyć tylko jednej lub 2 kategorii. Nie można się jednak ograniczać do informacji wspólnych dla wszystkich kategorii głównych użytkowników, gdyż mogłoby to wykluczyć informacje spełniające potrzeby tylko jednej kategorii użytkowników.

Informacje publicznie dostępne

Główni użytkownicy biorą na ogół pod uwagę informacje z różnych źródeł, a nie tylko z sf. Mogą to być np. inne rozdziały raportu rocznego, informacje o branży i jednostce, jej konkurencji, stanie gospodarki, komunikaty prasowe jednostki, a także inne dokumenty opublikowane przez jednostkę.

Sf muszą być dokumentem kompleksowym, zawierającym informacje nt. sytuacji jednostki, przydatne głównym użytkownikom przy podejmowaniu decyzji o dostarczeniu zasobów jednostce. Dlatego jednostka ocenia, czy zawarte w sf informacje są istotne, niezależnie od tego, że mogą być one dostępne również w innym źródle.

To, że określone informacje są publicznie dostępne, nie zwalnia zatem jednostki z obowiązku dostarczania ich, jeżeli są istotne, w swoich sf.

Wpływ komunikatu prasowego jednostki na ocenę istotności

W okresie sprawozdawczym nastąpiło przejęcie innej jednostki. Spowodowało to podwojenie liczby operacji na jednym z głównych rynków jednostki przejmującej. W dniu przejęcia jednostka wydała komunikat prasowy zawierający obszerne wyjaśnienie głównych przyczyn przejęcia oraz opis sposobu uzyskania kontroli nad przejętą jednostką, a także inne informacje go dotyczące.

Sporządzając sf, jednostka najpierw przeanalizowała wymagania dotyczące ujawnień, zawarte w MSSF 3 Połączenia przedsięwzięć. Ten standard wymaga, aby dla każdego połączenia, jakie nastąpiło w okresie sprawozdawczym, jednostka ujawniła główne jego przyczyny oraz opis sposobu, w jaki jednostka przejmująca objęła kontrolę nad jednostką przejmowaną.

Jednostka uznała, że informacje dotyczące połączenia są istotne, ponieważ oczekuje się, że przejęcie znacząco wpłynie na jej działalność, ze względu na ogólną wielkość transakcji w porównaniu z wielkością jednostki. Dlatego, mimo że informacja o głównych przyczynach połączenia oraz opis sposobu objęcia kontroli zostały zawarte w komunikacie prasowym, jednostka zamieści tę informację także w swoim sf.

Związek z krajowym prawem i innymi przepisami

Aby jednostka mogła zadeklarować zgodność sf z MSSF, sf muszą spełniać określone w MSSF wymogi, w tym dotyczące istotności. Dlatego jednostka, która chce zapewnić zgodność swojego sf z MSSF, nie może zawrzeć w nim mniej informacji, niż wymagają tego standardy, nawet jeśli krajowe prawo i inne przepisy na to zezwalają.

Krajowe prawo i inne przepisy mogą jednak zawierać wymagania co do rodzaju informacji zamieszczanych w sf. MSSF zezwalają wówczas na zamieszczanie informacji spełniających wymogi krajowego prawa lub innych przepisów, nawet jeśli w myśl tych standardów nie są one istotne. Takie informacje nie mogą jednak zastępować informacji, które są istotne w myśl MSSF.

Informacje wymagane przez krajowe prawo i inne przepisy, nieistotne w myśl MSSF

Jednostka działa w kraju X i zajmuje się sprzedażą detaliczną żywności. Ogólnie biorąc, w tym kraju nakłady na prace badawcze i rozwojowe (B+R) mają ograniczone znaczenie dla tej branży, niemniej przepisy wymagają od wszystkich jednostek ujawniania w sf łącznej kwoty nakładów na B+R, poniesionych w danym okresie.

W bieżącym okresie jednostka wydatkowała niewielką kwotę na B+R. Żadne nakłady na B+R nie były w tym okresie aktywowane.

Sporządzając sf, jednostka uznała ujawnianie informacji o nakładach B+R, poniesionych w danym okresie, za nieistotne dla celów MSSF.

Chcąc zachować zgodność z prawem krajowym, jednostka ujawnia w sf informację o nakładach B+R poniesio-

nych w danym okresie. MSSF pozwalają ujawnić tę informację w sf, ale jednostka musi to zrobić w taki sposób, aby nie pominąć informacji istotnych w myśl MSSF.

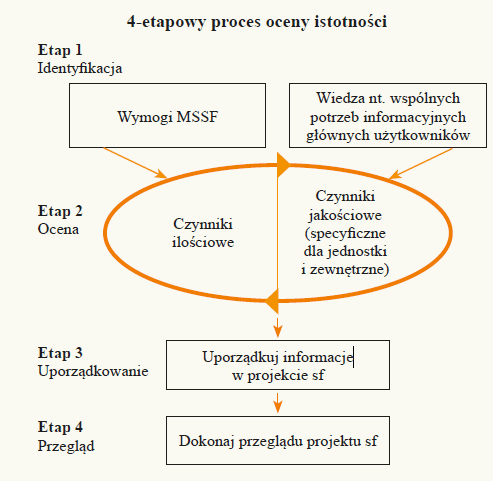

Proces oceny istotności

Przy ocenie istotności w trakcie sporządzania sf pomocne może się okazać postępowanie, usystematyzowane w 4-etapowy proces opisany poniżej, określane mianem „procesu oceny istotności”. Określa ono sposób oceny istotności informacji przez jednostkę w celach ujmowania i wyceny oraz prezentacji i ujawniania, łącząc w sobie wymogi dotyczące istotności, które jednostka musi uwzględnić, aby zapewnić zgodność sf z MSSF.

Proces oceny istotności zapewnia rozważenie skutków ew. pominięć i potencjalnych zniekształceń informacji, niepotrzebnego uwzględniania informacji nieistotnych oraz możliwość „zakrywania” istotnych informacji przez informacje nieistotne. We wszystkich przypadkach jednostka rozważa, czy można oczekiwać, że informacje wpłyną na decyzje głównych użytkowników sf.

Z oceną istotności podczas sporządzania sf wiąże się osąd. Poniższe wytyczne w formie praktycznego przewodnika pomogą jednostce w efektywnym dokonywaniu osądów.

Celem procesu oceny istotności nie jest jej ocena w świetle prawa krajowego i innych przepisów. Jednostka rozpatruje wymogi prawa krajowego, aby ocenić, czy ich przestrzega.

Na proces oceny istotności składają się:

Etap 1. Identyfikacja – zidentyfikuj informacje, które mogą być istotne.

Etap 2. Ocena – oceń, czy informacje zidentyfikowane w etapie 1 są rzeczywiście istotne.

Etap 3. Uporządkowanie – uporządkuj informacje w projekcie sf w sposób, który jasno i zwięźle przekazuje informacje głównym użytkownikom.

Etap 4. Przegląd – przejrzyj projekt sf, aby ustalić, czy wszystkie istotne informacje zostały zidentyfikowane, a istotność rozważona w szerokiej perspektywie i łącznym ujęciu, na podstawie kompleksowego sf.

Etap 1 – Identyfikacja

Jednostka identyfikuje informacje o transakcjach, innych zdarzeniach i warunkach, które główni użytkownicy chcą poznać, aby móc podejmować decyzje o dostarczaniu zasobów jednostce.

[6] Jest to punkt wyjścia, ponieważ przy opracowywaniu MSSF zostają określone informacje, co do których oczekuje się, że zaspokoją potrzeby szerokiego grona głównych użytkowników różnych jednostek w wielu okolicznościach.

Punktem wyjścia[6] identyfikacji są wymogi MSSF mające zastosowanie do danych transakcji, innych zdarzeń i warunków. Koszt realizacji tych wymogów nie powinien być czynnikiem uwzględnianym przez jednostkę przy ocenie istotności, wyjąwszy przypadki, gdy standardy wyraźnie na to zezwalają.

W celu zidentyfikowania wszelkich informacji – oprócz określonych w MSSF – niezbędnych głównym użytkownikom do zrozumienia wpływu transakcji, innych zdarzeń i warunków na sytuację jednostki, uwzględnia się również wspólne potrzeby informacyjne głównych użytkowników.

Dane wyjściowe zebrane w etapie 1 stanowią wstępny, potencjalny zbiór istotnych informacji.

Etap 2 – Ocena

Jednostka ocenia, czy informacje zidentyfikowane w etapie 1 jako potencjalnie istotne, rzeczywiście są istotne. W tym celu rozważa, czy można oczekiwać, że dana informacja wpłynie na decyzje głównych użytkowników, podejmowane na podstawie sf. Dokonuje tej oceny, rozpatrując kompletne sf.

Jednostka, uwzględniając specyficzne dla niej okoliczności, może stwierdzić, że dana informacja jest istotna ze względu na jej kwotę lub rodzaj (charakter) bądź kombinację obu tych czynników. Dlatego przedmiotem ocen istotności są zarówno czynniki ilościowe, jak i jakościowe. Nie byłoby właściwe, gdyby jednostka uwzględniała jedynie wysokość kwot lub stosowała do istotności jednolity próg ilościowy.

Na potrzeby ujęcia i wyceny dane ustalone w etapie 1 obejmują zidentyfikowane informacje, co do których można oczekiwać, że – jeśli nie zostały błędnie ujęte lub w inny sposób zniekształcone – wpłyną na decyzje głównych użytkowników. W kwestii prezentacji i ujawnień wiąże się z tym decyzja, które z tych informacji i jak szczegółowo jednostka powinna przedstawić w swoich sf (w tym określenie odpowiednich poziomów agregacji, które jednostka zapewnia w sf).

- Czynniki ilościowe

Oceniając, czy informacje są ilościowo istotne, jednostka zazwyczaj określa wpływ wielkości transakcji, innego zdarzenia lub warunku przez ich odniesienie do mierników sytuacji finansowej, wyników finansowych i przepływów pieniężnych. Dokonując tej oceny, jednostka uwzględnia nie tylko wpływ na główne elementy sf, lecz także wszelkie nieujęte pozycje, które mogą łącznie wpłynąć na całościowe postrzeganie sytuacji jednostki przez głównych użytkowników (np. zobowiązania warunkowe lub aktywa warunkowe). Jednostka musi ocenić, czy wpływ jest tak istotny, że można oczekiwać, że informacje dotyczące danej transakcji, innego zdarzenia lub warunku wpłyną na decyzje głównych użytkowników, dotyczące dostarczania zasobów jednostce.

Określenie miar, w stosunku do których jednostka dokonuje oceny ilościowej, jest kwestią osądu. Osąd zależy zaś od tego, które miary mają duże znaczenie dla głównych użytkowników. Przykłady miar to: przychody, rentowność, sytuacja finansowa, przepływy pieniężne jednostki.

- Czynniki jakościowe

Przez „czynniki jakościowe” rozumie się w opracowaniu te cechy transakcji, innych zdarzeń lub warunków jednostki bądź jej otoczenia, które – jeśli występują – zwiększają prawdopodobieństwo wpływu informacji na decyzje głównych użytkowników. Sama obecność czynnika jakościowego niekoniecznie sprawia, że informacje stają się istotne, ale prawdopodobnie zwiększą one zainteresowanie głównych użytkowników tymi informacjami.

Dokonując oceny istotności, jednostka uwzględnia zarówno specyficzne dla niej, jak i zewnętrzne czynniki jakościowe. Omówiono je osobno, ale w praktyce jednostka może być zmuszona do ich łącznego rozpatrzenia.

Specyficzny dla jednostki czynnik jakościowy jest cechą transakcji, innego zdarzenia lub warunku. Przykładami takich czynników są m.in.:

- zaangażowanie podmiotu powiązanego z jednostką,

- rzadkie lub nietypowe cechy transakcji, innego zdarzenia lub warunku,

- nieoczekiwane modyfikacje lub zmiany trendów.

W niektórych okolicznościach jednostka może uznać ilościowo nieistotną kwotę za istotną z powodu jej nieoczekiwanej zmiany w porównaniu z sf za poprzedni okres.

Zewnętrzny czynnik jakościowy jest to cecha otoczenia jednostki, w którym zachodzi transakcja, inne zdarzenie lub warunek, sprawiająca, że informacje mogą w większym stopniu wpływać na decyzje głównych użytkowników. Są to m.in. położenie geograficzne jednostki, branża lub stan gospodarki bądź gospodarek, w których jednostka prowadzi działalność. Mogą one być stałe lub zmieniać się w czasie.

Jednostki działające w tym samym otoczeniu mogą mieć wiele wspólnych zewnętrznych czynników jakościowych.

Jeżeli jednostka nie jest narażona na ryzyko, na które są narażone inne jednostki tej branży, można oczekiwać, że w niektórych okolicznościach wpłynie to na decyzje głównych użytkowników. Dlatego informacja o braku narażenia na to szczególne ryzyko bywa istotna.

- Współzależność czynników ilościowych i jakościowych

Jednostka może uznać informację za istotną na podstawie co najmniej jednego czynnika istotności. Ogólnie biorąc, im więcej czynników dotyczy danej informacji lub im bardziej są one znaczące, tym bardziej prawdopodobne, że dana informacja jest istotna.

Chociaż nie istnieje hierarchia czynników istotności, dobrym podejściem do ich oceny może być dokonanie oceny informacji najpierw pod względem ilościowym. Jeżeli na podstawie wpływu wielkości transakcji, innego zdarzenia lub warunku jednostka uznaje informację za istotną, to nie trzeba już jej oceniać na podstawie innych czynników istotności. W takich okolicznościach próg ilościowy – będący specyficznym poziomem (odsetkiem), stawką lub kwotą jednej z miar zastosowanych do ustalenia progu – może stanowić pomocne narzędzie oceny istotności. Natomiast sama ocena ilościowa nie zawsze wystarcza do stwierdzenia, że informacja nie jest istotna. Jednostka powinna także ustalić obecność czynników jakościowych.

Obecność czynnika jakościowego obniża progi oceny ilościowej. Im bardziej znaczące są czynniki jakościowe, tym niższe będą progi ilościowe. W niektórych jednak przypadkach jednostka może zdecydować, że pomimo występowania czynników jakościowych, informacja nie jest istotna, ponieważ jej wpływ na sf jest tak mały, że nie można oczekiwać, iż wpłynie na decyzje głównych użytkowników.

W innych okolicznościach można z kolei oczekiwać, że informacja wpłynie na decyzje głównych użytkowników niezależnie od jej oceny pod względem ilościowym – próg ilościowy może się nawet zmniejszyć do zera (np. gdy informacje o transakcji, innym zdarzeniu lub warunku są dokładnie analizowane przez głównych użytkowników). Co więcej, nie zawsze można przeprowadzić ocenę ilościową: informacje nieliczbowe mogą być możliwe do oceny tylko pod względem jakościowym.

Informacja o transakcji z podmiotem powiązanym oceniona jako istotna

Jednostka określiła próg za pomocą miary rentowności, gdyż ma ona duże znaczenie dla głównych użytkowników. W bieżącym okresie sprawozdawczym jednostka podpisała 5-letnią umowę z firmą Y na usługi konserwacyjne w swoich biurach, w zamian za roczną opłatę. Firma Y jest kontrolowana przez członka kluczowego personelu kierowniczego jednostki, dlatego jest on podmiotem z nią powiązanym.

MSR 24 Ujawnianie informacji na temat podmiotów powiązanych wymaga od jednostki ujawnienia – dla każdej transakcji z podmiotem powiązanym, która nastąpiła w danym okresie – charakteru relacji z tym podmiotem, a także informacji o transakcji i nierozliczonych saldach, w tym zobowiązaniach, które są niezbędne, aby główni użytkownicy zrozumieli potencjalny wpływ powiązania na sf.

Sporządzając sf, jednostka oceniła istotność informacji o transakcji z firmą Y.

Rozpoczęła ocenę od ustalenia cech ilościowych transakcji z podmiotem powiązanym i oceniła jej wpływ przez odniesienie do miar rentowności jednostki. Po wstępnym stwierdzeniu, że wpływ transakcji z podmiotem powiązanym nie jest kwotowo istotny, jednostka oceniła występowanie czynników jakościowych. Podmioty powiązane mogą bowiem zawierać transakcje, których nie zawarłyby podmioty niepowiązane, po cenach różniących się od cen stosowanych w transakcjach między stronami niepowiązanymi.

Jednostka doszła do wniosku, że zawarcie umowy o usługi konserwacyjne z podmiotem powiązanym sprawia, że informacje o tej transakcji mogą mieć większy wpływ na decyzje głównych użytkowników.

Następnie oceniła transakcję pod względem ilościowym, aby ustalić, czy z uwagi na to, że została zawarta z podmiotem powiązanym (obecność czynnika jakościowego obniża próg ilościowy), można oczekiwać, że wpłynie ona na decyzje głównych użytkowników. Ponieważ transakcja została zawarta z podmiotem powiązanym, jednostka uznała, że jej wpływ jest na tyle duży, iż można oczekiwać, że będzie się przekładał na decyzje głównych użytkowników. W związku z tym informację o transakcji z firmą Y jednostka oceniła jako istotną i ujawniła ją w sf.

Informacja o transakcji z podmiotem powiązanym oceniona jako nieistotna

Jednostka określiła próg za pomocą miary rentowności, gdyż ma ona duże znaczenie dla głównych użytkowników. Jednostka ma rozbudowaną flotę samochodów. W bieżącym okresie sprawozdawczym sprzedała firmie X niemal całkowicie zamortyzowany samochód po cenie odpowiadającej jego wartości rynkowej i bilansowej. Firma X jest kontrolowana przez członka kluczowego personelu kierowniczego jednostki, w związku z czym jest podmiotem z nią powiązanym.

Sporządzając sf, jednostka oceniła istotność informacji o transakcji z firmą X.

Podobnie jak w poprzednim przykładzie – rozpoczęła od oceny transakcji z podmiotem powiązanym pod względem ilościowym i określiła jej wpływ w stosunku do rentowności. Po wstępnym stwierdzeniu, że wpływ transakcji z podmiotem powiązanym nie jest istotny pod względem ilościowym, ustaliła, czy występują jakiekolwiek czynniki jakościowe.

Co prawda jednostka sprzedała samochód za cenę odpowiadającą jego wartości rynkowej i bilansowej, stwierdziła jednak, że skoro został sprzedany podmiotowi powiązanemu, stanowi to cechę, która sprawia, iż informacja o tej transakcji może mieć większy wpływ na decyzje głównych użytkowników.

Jednostka dokonała dalszej oceny transakcji pod względem ilościowym, ale stwierdziła, że jej wpływ jest zbyt mały, aby można było oczekiwać, że wpłynie na decyzje głównych użytkowników, nawet jeśli uwzględni się fakt zawarcia jej z podmiotem powiązanym. W związku z tym informacja o transakcji z firmą X została oceniona jako nieistotna i nie ujawniono jej w sf.

Etap 3 – Uporządkowanie

Klasyfikowanie, charakteryzowanie i prezentowanie informacji w sposób jasny i zwięzły sprawia, że są one zrozumiałe. Przy podejmowaniu decyzji, jak je prezentować, jednostka kieruje się osądem. Przykładowo szanse na jasne i zwięzłe przekazanie informacji, uznanych w etapie 2 za istotne, rosną dzięki:

- podkreśleniu istotnych spraw,

- dostosowaniu informacji do warunków jednostki,

- opisaniu transakcji jednostki, innych zdarzeń i warunków w sposób możliwie prosty i bezpośredni, nie pomijając istotnych informacji oraz nie wydłużając bez potrzeby sf,

- wskazaniu powiązań między różnymi informacjami,

- dostarczeniu informacji w postaci odpowiedniej do jej rodzaju, np. w formie tabelarycznej lub opisowej,

- dostarczeniu informacji w sposób zapewniający, w miarę możliwości, maksymalną porównywalność jednostek oraz okresów sprawozdawczych,

- unikaniu lub minimalizowaniu powtórzeń informacji w różnych częściach sf,

- zapewnieniu, że informacje istotne nie są „zakrywane” przez informacje nieistotne.

Sf są mniej zrozumiałe dla głównych użytkowników, jeśli informacji nie przedstawia się w sposób jasny lub jednostka łączy ze sobą istotne pozycje o odmiennej charakterystyce lub funkcji, a także gdy istotne informacje są „zakrywane”, np. przez zbyt dużą liczbę nieistotnych informacji.

Przy podejmowaniu decyzji, czy informację prezentować oddzielnie w głównych elementach sf, czy łączyć z innymi informacjami lub ujawniać w informacji dodatkowej, jednostka bierze pod uwagę różne zadania głównych elementów sf i informacji dodatkowej.

Z danych wyjściowych, ustalonych w etapie 3, powstaje projekt sf.

Etap 4 – Przegląd

Dokonując przeglądu projektu sf, jednostka opiera się na wiedzy i doświadczeniu dotyczącym transakcji, innych zdarzeń i warunków, aby na tym tle ocenić, czy w sf przedstawiono oraz odpowiednio uwypuklono wszystkie istotne informacje.

Musi ocenić, czy informacje są istotne zarówno pojedynczo, jak i w połączeniu z innymi informacjami, z punktu widzenia sf jako całości. Nawet jeśli dana informacja zostanie uznana za nieistotną pojedynczo, może być istotna w połączeniu z innymi informacjami w kompletnym sf.

Przegląd pozwala jednostce „spojrzeć wstecz” i poddać dostarczone informacje analizie z szerszej perspektywy oraz łącznie, co umożliwia ocenę ogólnego obrazu jej sytuacji. Dokonując przeglądu, jednostka bierze również pod uwagę, czy:

- zidentyfikowano wszystkie ważne powiązania między różnymi informacjami, co może doprowadzić do uznania ich po raz pierwszy za istotne,

- można oczekiwać, że informacje, mało istotne pojedynczo, rozpatrywane łącznie wpłyną na decyzje głównych użytkowników,

- informacje zawarte w sf zaprezentowano jasno i zrozumiale oraz zgrupowano w sposób niepowodujący „zakrycia” istotnych informacji,

- sf rzetelnie prezentuje sytuację jednostki.

Przegląd może prowadzić do:

- włączenia dodatkowych informacji do sf,

- większego uszczegółowienia informacji uznanych za istotne,

- usunięcia z sf informacji uznanych za nieistotne, w celu uniknięcia „zakrycia” informacji istotnych,

- przegrupowania informacji w sf.

Przegląd może również skłonić jednostkę do zakwestionowania oceny przeprowadzonej w etapie 2 i podjęcia decyzji o dokonaniu ponownej oceny. W jej wyniku jednostka może informacje wcześniej uznane za istotne ocenić jako w rzeczywistości nieistotne i usunąć z sf.

Na podstawie danych wyjściowych, ustalonych w poprzednich etapach, w etapie 4 powstaje finalna wersja sf.

Informacje za poprzedni okres

[7] Przez „okres poprzedni” należy także rozumieć poprzednie okresy, jeśli sf zawierają kwoty i ujawnienia dotyczące więcej niż jednego z poprzednich okresów.

[8] Jednostka przedstawia sprawozdanie z sytuacji finansowej na początek poprzedniego okresu, jeżeli stosuje zasady (politykę) rachunkowości retrospektywnie lub dokonuje retrospektywnych przekształceń bądź przeklasyfikowań pozycji w sf.

Jednostka dokonuje ocen istotności w odniesieniu do kompletnego sf, w tym zawartych w sprawozdaniu informacji dotyczących poprzedniego okresu[7].

MSSF wymagają od jednostki prezentowania:

- informacji dotyczących poprzedniego okresu, w odniesieniu do wszystkich kwot wykazanych w sf za bieżący okres,

- informacji opisowych dotyczących poprzedniego okresu, jeżeli są przydatne do zrozumienia sf,

- przynajmniej 2 sprawozdań – z sytuacji finansowej, z wyniku i pozostałych całkowitych dochodów, z przepływów pieniężnych i ze zmian w kapitale własnym oraz powiązanej informacji dodatkowej.

Te wymagania stanowią minimum informacji porównawczych[8].

Ocena, czy informacje dotyczące poprzedniego okresu są istotne dla sf za bieżący okres, może prowadzić do dostarczenia:

- większej liczby informacji dotyczących poprzedniego okresu,

- mniejszej liczby informacji dotyczących poprzedniego okresu,

niż zawierało sf za poprzedni okres.

Podejmując decyzję, jakie informacje dotyczące poprzedniego okresu podać w sf za bieżący okres, jednostka bierze również pod uwagę prawo krajowe lub inne przepisy odnoszące się do informacji dotyczących poprzedniego okresu, zamieszczanych w sf. Prawo krajowe lub inne przepisy mogą zobowiązywać jednostkę, aby oprócz informacji porównawczych, wymaganych w przez MSSF, przedstawiała w sf dodatkowe informacje dotyczące poprzedniego okresu. MSSF zezwalają na zamieszczenie takich dodatkowych informacji, ale wymagają, aby były ustalone zgodnie z MSSF i nie „zakrywały” istotnych informacji.

Jednostka, która chce zadeklarować zgodność swojego sf z MSSF, nie może dostarczyć mniej informacji, niż wymagają tego MSSF, nawet jeżeli prawo krajowe lub inne przepisy na to zezwalają. Jednostka dostarcza informacji dotyczących okresu poprzedniego, niezbędnych do zrozumienia sf za bieżący okres, niezależnie od tego, czy informacje te były zawarte w sf za poprzedni okres, czy nie. Zamieszczenie w sf informacji dotyczących okresu poprzedniego, które nie były uprzednio zawarte w sf, jest wymagane, jeżeli jest to konieczne do zrozumienia sf za bieżący okres przez głównych użytkowników.

Informacje za poprzedni okres wcześniej nieprzedstawione

W poprzednim okresie jednostka miała bardzo niewielką kwotę niespłaconego długu. Informację o nim oceniono w poprzednim okresie jako nieistotną, dlatego jednostka nie ujawniła żadnych danych nt. terminów wymagalności, pozostałych umownych terminów wymagalności lub innych informacji wymaganych na mocy § 39a MSSF 7 Instrumenty finansowe: ujawnianie informacji.

W bieżącym okresie jednostka wyemitowała znaczną ilość dłużnych papierów wartościowych. Uznała, że informacja o terminie ich wymagalności jest istotna, i ujawniła ją w formie tabeli w sf za bieżący okres.

Zdaniem jednostki informacja ułatwiająca analizę wymagalności długu z poprzedniego okresu jest konieczna do tego, aby główni użytkownicy mogli zrozumieć sf za bieżący okres. W takim przypadku wystarczy opis terminów wymagalności niespłaconych sald długu z poprzedniego okresu.

Jednostka nie powtarza automatycznie w sf za bieżący okres wszystkich informacji zamieszczonych w sf za okres poprzedni, wynikających z wymogów prawa krajowego lub innych przepisów dotyczących sporządzania lub badania sf. Zamiast tego może podsumować informacje dotyczące poprzedniego okresu, zachowując informacje niezbędne, aby główni użytkownicy zrozumieli sf za bieżący okres.

Podsumowanie informacji za poprzedni okres

W sf za poprzedni okres jednostka ujawniła szczegóły sporu sądowego, który spowodował utworzenie w tym okresie rezerwy, oraz dokładny opis niepewności co do kwoty i terminu ew. rozchodu środków pieniężnych w wyniku sporu sądowego, a także główne założenia dotyczące przyszłych zdarzeń.

Niepewność w większości przypadków wyjaśniła się w bieżącym okresie; zobowiązanie nie zostało jeszcze uregulowane, ale wyrok sądu potwierdził kwotę rezerwy już wykazaną w sf.

Analiza odpowiednich przepisów prawa krajowego i innych wykazała, że nie nakładają na jednostkę obowiązku zamieszczenia informacji dotyczącej poprzedniego okresu w sf za bieżący okres.

W opisanej sytuacji w myśl wymagań MSSF jednostka nie powtarza w sf za bieżący okres wszystkich informacji nt. sporu sądowego, które przedstawiła w sf za poprzedni okres. Ponieważ niepewność w większości przypadków została wyjaśniona, główni użytkownicy sf za bieżący okres już nie potrzebują szczegółowych informacji dotyczących niepewności w tych przypadkach. Zamiast tego informacje nt. niepewności mogą zostać podsumowane i zaktualizowane w celu odzwierciedlenia zdarzeń i okoliczności bieżącego okresu oraz sposobu rozwiązania wcześniej sygnalizowanych przypadków niepewności.

Błędy

Błędy to pominięcia i/lub zniekształcenia w sf jednostki, spowodowane nieuwzględnieniem lub błędnym uwzględnieniem wiarygodnych informacji, które są dostępne lub można oczekiwać, że zostaną pozyskane. Błędy istotne to takie, które mogą pojedynczo lub łącznie wpłynąć na decyzje głównych użytkowników, podejmowane na podstawie sf. Błędy mogą wpływać na kwoty wykazane w głównych elementach sf lub informacji dodatkowej oraz na opisy ujawnione w informacji dodatkowej.

W myśl MSSF jednostka powinna skorygować wszystkie istotne błędy, a także wszelkie nieistotne, popełnione intencjonalnie, aby tendencyjnie zaprezentować sytuację. Sposób korygowania błędów określa MSR 8 Zasady (polityka) rachunkowości, zmiany wartości szacunkowych i korygowanie błędów.

Błędy nieistotne i niepopełnione intencjonalnie nie muszą być korygowane w celu zapewnienia zgodności sf z MSSF. Jednak korygowanie w toku sporządzania sf wszystkich błędów (w tym nieistotnych) obniża ryzyko, że nieistotne błędy będą się kumulować w okresach sprawozdawczych i staną się istotne.

Jednostka ocenia, czy błąd jest istotny, stosując kryteria – ilościowe i jakościowe – zawarte w opisie procesu oceny istotności. Identyfikuje ona informacje, co do których można oczekiwać, że gdyby zostały zniekształcone lub pominięte, wpłynęłyby na decyzje głównych użytkowników (jak to opisano w etapach 1 i 2 procesu oceny istotności). Jednostka ocenia również, czy jakiekolwiek rozpoznane błędy są łącznie istotne (jak wskazano w opisie etapu 4 procesu oceny istotności).

Pojedynczy błąd oceniony jako nieistotny może zostać uznany za istotny, jeśli będzie rozpatrywany łącznie z innymi informacjami. Jeżeli jednak pojedynczy błąd uznano za istotny dla sf, to istnienie innych błędów, które nie są istotne dla obrazu sytuacji jednostki, nie sprawia, że ten błąd staje się nieistotny, ani nie wyklucza potrzeby jego skorygowania.

Indywidualna i łączna ocena błędów

Jednostka określiła próg za pomocą miary rentowności, gdyż ma ona duże znaczenie dla głównych użytkowników. W bieżącym okresie sprawozdawczym wykazała:

- koszty usług naliczone w kwocie 100 jednostek pieniężnych (j.p.), które nie zostały ujęte w poprzednim okresie,

- rozwiązanie rezerwy w wysokości 80 j.p., utworzonej w poprzednim okresie, która nie powinna być rozwiązana; rozwiązanie rezerwy wpłynęło na poz. „pozostałe przychody (koszty) operacyjne”.

Oceniając, czy są to błędy istotne dla sf, jednostka nie zidentyfikowała żadnych czynników jakościowych i dlatego oceniła istotność wyłącznie pod względem ilościowym. Uznała, że oba błędy są pojedynczo istotne z uwagi na ich wpływ na wynik finansowy.

W tych okolicznościach nie byłyby właściwe: ocena wpływu ilościowego błędów w ujęciu netto, tj. jako zawyżenie kosztów jednostki o 20 j.p., i stwierdzenie, że zidentyfikowane błędy nie wymagają korekty. Jeżeli błąd został indywidualnie oceniony jako istotny dla sf jednostki, to istnienie innych błędów, które nie są istotne, nie wyklucza potrzeby jego skorygowania ani nie sprawia, że ten błąd staje się nieistotny.

Błędy skumulowane

Jednostka może w ciągu kilku okresów sprawozdawczych kumulować błędy, które były nieistotne, zarówno w poszczególnych poprzednich okresach, jak i narastająco za wszystkie poprzednie okresy. Niepoprawione błędy, które kumulowały się przez więcej niż jeden okres, są czasem nazywane „błędami skumulowanymi”.

Oceny istotności błędów skumulowanych w sf za poprzedni okres, dokonane przez jednostkę w momencie zatwierdzania tych sprawozdań do publikacji, nie muszą być weryfikowane w kolejnych okresach, chyba że jednostka nie wykorzystała lub niewłaściwie wykorzystała informacje:

- dostępne, gdy sf za te okresy zostały zatwierdzone do publikacji,

- co do których można oczekiwać, że mogły być uzyskane i wzięte pod uwagę przy sporządzaniu tych sf.

Aby ocenić, czy skumulowany błąd stał się istotny w sf za bieżący okres, jednostka rozważa, czy:

- okoliczności, w których działa, uległy zmianie, prowadząc do innej oceny istotności w bieżącym okresie, lub

- nastąpiła dalsza kumulacja błędu za bieżący okres z błędami już skumulowanymi.

Jednostka powinna skorygować błędy skumulowane, jeżeli stały się one istotne dla sf za bieżący okres.

Ocena skumulowanych błędów przeprowadzona w bieżącym okresie

Jednostka kupiła 3 lata temu fabrykę, której okres użytkowania wynosi 50 lat, a wartość końcowa – 20% ceny nabycia. Zaczęła użytkować fabrykę 3 lata temu, ale nie naliczyła w związku z tym żadnej amortyzacji (skumulowany błąd). W każdym poprzednim okresie jednostka oceniała brak amortyzacji fabryki za błąd pojedynczo i łącznie nieistotny dla sf za ten okres. Nic nie wskazuje na to, aby oceny istotności w poprzednich okresach były błędne.

W bieżącym okresie jednostka rozpoczęła amortyzację fabryki. W tym samym okresie odnotowała znaczne zmniejszenie rentowności.

Oceniając istotność podczas sporządzania sf za bieżący okres, jednostka uznała, że skumulowany błąd jest istotny dla sf za bieżący okres.

W tym scenariuszu jednostka nie musi ponownie weryfikować ocen istotności, dokonanych w poprzednich okresach. Ponieważ jednak skumulowany błąd stał się istotny dla sf za bieżący okres, aby go skorygować, musi zastosować wymogi MSR 8.

Informacje nt. warunków umownych

Jednostka ocenia istotność informacji o istnieniu i treści klauzuli umowy pożyczki (warunek umowny) lub naruszeniu warunku umownego, w celu podjęcia decyzji o zamieszczeniu w sf informacji nt. tego warunku. Oceny dokonuje się jak w przypadku innych informacji, tj. przez rozważenie, czy można oczekiwać, że informacja wpłynie na decyzje głównych użytkowników, podejmowane na podstawie sf (zob. 4-etapowy proces oceny istotności).

Gdy wiąże warunek umowny, jednostka bierze w szczególności pod uwagę:

- skutki naruszenia tego warunku, tj. wpływ naruszenia na jej sytuację; gdyby skutki naruszenia wpłynęły na sytuację jednostki tak, że można by oczekiwać, iż wpłyną na decyzje głównych użytkowników, wówczas informacja o wiążącym warunku umownym i jego treści może być istotna; gdyby z kolei skutki naruszenia warunku umownego nie miały takiego wpływu na sytuację jednostki, ujawnienie informacji o warunku może nie być konieczne,

- prawdopodobieństwo naruszenia tego warunku; im bardziej prawdopodobne jest, że dojdzie do naruszenia warunku, tym większe prawdopodobieństwo, że informacja o nim i jego treści będzie istotna.

Nie jest istotna informacja o warunku umownym, którego naruszenie wpłynęłoby na decyzje głównych użytkowników, jeśli prawdopodobieństwo jego naruszenia jest niewielkie.

Ocena istotności informacji o warunku umownym

W ostatnich 5 latach jednostka znacznie się rozwinęła, ale ostatnio miała problemy z płynnością. W bieżącym okresie sprawozdawczym zaciągnęła długoterminową pożyczkę. Umowa pożyczki zawiera klauzulę, która zobowiązuje jednostkę do utrzymania wskaźnika zadłużenia w stosunku do kapitału własnego poniżej określonego progu, który wymaga ustalenia na każdy dzień sprawozdawczy (warunek umowny). Wskaźnik zadłużenia do kapitału oblicza się na podstawie danych sf sporządzonych zgodnie z MSSF. W razie naruszenia warunku umownego będzie wymagalna – na żądanie – spłata całej pożyczki. Ujawnienie warunku umownego w sf jednostki nie jest wymagane przez prawo krajowe lub inne przepisy.

MSSF 7 Instrumenty finansowe: ujawnianie informacji wymaga od jednostki ujawnienia informacji umożliwiających użytkownikom sf ocenę rodzaju i zakresu ryzyka wynikającego z instrumentów finansowych, na jakie jednostka jest narażona na koniec okresu sprawozdawczego.

Przy sporządzaniu sf jednostka ocenia, czy informacja o wiążącym warunku umownym jest istotna, biorąc pod uwagę zarówno konsekwencje, jak i prawdopodobieństwo jego naruszenia.

Jednostka stwierdziła, że uwzględniając niedawne problemy z płynnością, jakiekolwiek przyspieszenie planu spłaty długoterminowego zadłużenia (konsekwencja naruszenia warunku umownego) wpłynęłoby na jej sytuację w sposób, który mógłby być uznany za mający wpływ na decyzje głównych użytkowników.

Jednostka rozpatrzyła również prawdopodobieństwo wystąpienia naruszenia.

Scenariusz 1

Pożyczkodawca w warunku umownym określił próg na podstawie 3-letniego biznesplanu przygotowanego przez jednostkę, dodając 10% tolerancję dla prognozowanych kwot.

Mimo że jednostce udało się w przeszłości zrealizować biznesplany, w tym scenariuszu prawdopodobieństwo naruszenia warunku umownego oceniła jako wysokie. Na skutek tego informacja o wiążącym warunku umownym i jego treści została oceniona jako istotna oraz ujawniona w sf.

Scenariusz 2

Pożyczkodawca w warunku umownym określił próg na podstawie 3-letniego biznesplanu przygotowanego przez jednostkę, dodając 200% tolerancję dla prognozowanych kwot.

Jednostka oceniła w tym scenariuszu prawdopodobieństwo naruszenia warunku umownego jako niewielkie, biorąc pod uwagę zrealizowane przez nią w przeszłości biznesplany oraz ogromny próg tolerancji określony w warunku umownym. Dlatego, mimo że konsekwencje naruszenia warunku umownego wpłynęłyby na jej sytuację tak, że można by oczekiwać, iż wpłyną na decyzje głównych użytkowników, uznała, że informacja o wiążącym warunku umownym i jego treści nie jest istotna.

Ocena istotności w sprawozdawczości śródrocznej

Jednostka dokonuje oceny istotności przy sporządzaniu zgodnych z MSSF zarówno rocznych, jak i śródrocznych sf. W obu przypadkach może zastosować uprzednio opisany proces oceny istotności. W odniesieniu do śródrocznego sf jednostka uwzględnia takie same czynniki istotności, jak podczas rocznej oceny, bierze jednak pod uwagę, że okres i cel śródrocznego sf różnią się od okresu i celu rocznych sf.

Oceniając istotność przy sporządzaniu śródrocznego sf, jednostka koncentruje się na okresie objętym tym raportem, tj.:

- ocenia, czy informacje zawarte w śródrocznym sf są istotne w odniesieniu do danych finansowych za okres śródroczny, a nie roczny,

- stosuje wskaźniki istotności zarówno do danych za bieżący okres śródroczny, jak i narastających, w przypadku gdy istnieje więcej niż jeden okres śródroczny (np. przy sprawozdawczości kwartalnej),

- rozważa, czy w śródrocznym sf zamieszczać informacje, które – jak się oczekuje – mogą być istotne dla rocznych sf; nie zamieszcza się ich jednak w śródrocznym sf, jeżeli nie są one dla niego istotne.

Informacja, która – jak się oczekuje – będzie istotna dla rocznych sf

Jednostka sprzedaje głównie standardowe produkty prywatnym klientom na rodzimym rynku. W I połowie okresu sprawozdawczego 98% jej przychodów pochodziło ze sprzedaży produktu X. Pozostałe przychody pochodziły głównie z pilotażowej sprzedaży produktu Y, z nowej linii produkcyjnej, którą jednostka planuje uruchomić w III kwartale. Jednostka spodziewa się, że przychody ze sprzedaży produktu Y znacząco wzrosną przed końcem rocznego okresu sprawozdawczego, tak że sprzedaż produktu Y będzie stanowić ok. 20% przychodów za cały roczny okres.

MSSF 15 Przychody z umów z nabywcami wymaga podziału przychodów z umów na kategorie, obrazujące wpływ czynników ekonomicznych na rodzaj, kwotę, terminy oraz niepewność przychodów i przepływów pieniężnych.

Jednostka nie zidentyfikowała żadnych czynników jakościowych, które świadczyłyby, że kwoty przychodów ze sprzedaży produktu Y są istotne dla okresu śródrocznego. Dlatego uznała, że informacja o przychodach w podziale na linie produkcyjne nie jest istotna dla śródrocznego sf i jej nie ujawniła. Przy sporządzaniu śródrocznego sf jednostka nie jest zobowiązana do prezentacji przychodów w podziale na linie produkcyjne, nawet jeśli będzie je prezentowała bardziej szczegółowo w kolejnych rocznych sf.

Innymi słowy, chociaż jednostka się spodziewa, że przychód w podziale na linie produkcyjne będzie w rocznym sf informacją istotną, nie wpływa to na ocenę istotności przy sporządzaniu śródrocznego sf.

Jednostka może też rozważyć, czy w rocznych sf powtórzyć informacje, które mają znaczenie jedynie dla sf śródrocznego. Informacje istotne dla śródrocznego sf, jeżeli nie są istotne dla rocznego sf, nie wymagają w nim prezentowania lub ujawniania.

Oceniając istotność, jednostka uwzględnia również, że celem śródrocznych sf jest dostarczenie informacji aktualizujących ostatnie pełne roczne sf. Informacje istotne dla okresu śródrocznego, ale już zawarte w ostatnim rocznym sf, nie muszą być powtarzane, wyjąwszy przypadki, w których pojawi się coś nowego lub konieczna jest aktualizacja.

Szacunki dotyczące sprawozdawczości śródrocznej

Jeśli jednostka stwierdza, że informacje dotyczące niepewności szacunków są istotne, ujawnia także te informacje. Wyceny zawarte w śródrocznych sf często opierają się na szacunkach w większym zakresie niż wyceny zawarte w rocznych sf. Nie sprawia to jednak, że wyceny oparte na szacunkach są nieistotne. Niemniej poleganie na szacunkach dotyczących śródrocznych danych finansowych w większym stopniu niż na danych rocznych może powodować, że więcej ujawnień dotyczących takiej niepewności stanie się istotnych, na skutek czego w śródrocznym sf będzie przedstawionych więcej danych niż w sf rocznym.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych