Koszty przedsięwzięcia deweloperskiego – kluczowe problemy – dokończenie

W praktyce częsta jest sytuacja, że sprzedaż elementów efektów przedsięwzięcia deweloperskiego (lokali) następuje jeszcze przed jego ostatecznym zakończeniem. Stan faktyczny jest przeważnie następujący: zainteresowani zakupem lokali zawarli z deweloperem umowy przedwstępne na zakup lokali, co jest korzystne dla dewelopera, bowiem wie, że ma nabywców, którzy w dodatku, przez zaliczki, współfinansują realizację przedsięwzięcia deweloperskiego. Z kolei nabywcy, zwłaszcza mieszkań, są zainteresowani jak najszybszym objęciem lokalu, aby zamieszkać „na swoim”, poprawić swoje warunki bytowe, a często zwolnić się z płacenia czynszu za dotychczasowe mieszkanie. Dlatego zależy im na jak najszybszym udostępnieniu lokalu, znajdującego się w budynku, który jest na ukończeniu.

Tymczasowe rozliczenie kosztów przedsięwzięcia deweloperskiego

W praktyce częsta jest sytuacja, że sprzedaż elementów efektów przedsięwzięcia deweloperskiego (lokali) następuje jeszcze przed jego ostatecznym zakończeniem. Stan faktyczny jest przeważnie następujący: zainteresowani zakupem lokali zawarli z deweloperem umowy przedwstępne na zakup lokali, co jest korzystne dla dewelopera, bowiem wie, że ma nabywców, którzy w dodatku, przez zaliczki, współfinansują realizację przedsięwzięcia deweloperskiego. Z kolei nabywcy, zwłaszcza mieszkań, są zainteresowani jak najszybszym objęciem lokalu, aby zamieszkać „na swoim”, poprawić swoje warunki bytowe, a często zwolnić się z płacenia czynszu za dotychczasowe mieszkanie. Dlatego zależy im na jak najszybszym udostępnieniu lokalu, znajdującego się w budynku, który jest na ukończeniu.

[1] Deweloper musi rozstrzygnąć, czy np. prawo do miejsca postojowego (garażu, parkingu) będzie fakturowane łącznie z lokalem, a więc gdy fizycznie jeszcze nie istnieje, czy odrębnie, po jego wybudowaniu.

Inny wariant – przedsięwzięcie deweloperskie obejmuje swoim zakresem kilka budynków o różnym stopniu gotowości, a w ich skład wchodzą elementy infrastruktury (parkingi, tereny zielone, place zabaw itd.) budowane zazwyczaj na końcu. W już zakończonych budynkach lokale są notarialnie przekazywane (sprzedawane) lokatorom[1].

W przypadkach takich, wobec powstania przychodu ze sprzedaży, konieczne jest też ustalenie kosztu jego osiągnięcia w celu ustalenia wyniku ze sprzedaży. Wymaga to wyksięgowania kosztu wytworzenia sprzedanych lokali z konta „Produkcja w toku” na konto „Koszt sprzedanych produktów”. Wiąże się

z tym wykonanie dwojakiego rodzaju czynności:

a) ustalenie, jaka część już poniesionych kosztów wytworzenia przedsięwzięcia deweloperskiego, figurująca na koncie „Produkcja w toku”, łącznie z wartością gruntu lub prawa wieczystego użytkowania, przypada na sprzedane lokale,

b) doliczenie do już poniesionych kosztów przypadających na sprzedane lokale jeszcze nie poniesionych kosztów, czy to wybudowania infrastruktury – są to koszty wytworzenia, czy to kosztów wykonania robót poprawkowych w okresie gwarancji – są to koszty sprzedaży.

Ustalenie już poniesionych kosztów (a)

Już poniesione koszty wytworzenia poszczególnych budynków lub innych obiektów są zgromadzone na kontach analitycznych do konta „Produkcja w toku – przedsięwzięcie deweloperskie (nazwa przedsięwzięcia)”. Rozlicza się je na poszczególne, znajdujące się w obiekcie pomieszczenia (lokale) za pomocą przyjętego klucza. W przypadku domów mieszkalnych najczęściej takim kluczem jest powierzchnia użytkowa lokali (tzw. PUM). Jest to suma powierzchni (metrów kwadratowych) wszystkich lokali znajdujących się w całym budynku według pomiaru na dzień oddania budynku do użytkowania. Do powierzchni użytkowej zalicza się w szczególności powierzchnie pokoi, kuchni, spiżarni, przedpokoi, alków, holi, korytarzy, łazienek oraz innych pomieszczeń służących mieszkalnym i gospodarczym potrzebom lokatora, bez względu na przeznaczenie i sposób używania. Nie wlicza się do powierzchni użytkowej powierzchni balkonów, tarasów, loggi, antresoli, szaf, schowków w ścianach, pralni, suszarni, wózkarni, strychów, piwnic i komórek przeznaczonych do przechowywania opału.

Jeżeli – w przypadku lokali użytkowych (nieznajdujących się w budynkach mieszkalnych) – ich właściwości lepiej charakteryzuje kubatura, kluczem, za pomocą którego następuje rozliczenie kosztów, jest kubatura.

Koszt wytworzenia sprzedanego pomieszczenia (lokalu) ustala się w takiej proporcji do kosztu wytworzenia całego obiektu, w jakiej pozostaje powierzchnia użytkowa lub kubatura sprzedanego pomieszczenia do powierzchni użytkowej lub kubatury całego obiektu.

Wartość gruntu lub prawa wieczystego użytkowania rozlicza się między lokale, garaże, miejsca postojowe itp. oddzielnie, w proporcji do zajmowanej przez nie powierzchni użytkowej lub łącznie z właściwymi kosztami wytworzenia.

Mimo że cena lokalu – oprócz powierzchni – uwzględnia zazwyczaj jego usytuowanie, znajdujące się w nim udogodnienia itp., przy rozliczeniu kosztów wytworzenia na lokale na ogół nie bierze się tych elementów pod uwagę (np. że właściciele lokalu na parterze nie będą korzystać z całej klatki schodowej i windy).

Ustaloną w opisany sposób część rzeczywiście poniesionych kosztów wytworzenia, przypadającą na sprzedane lokale, księguje się Wn konto „Koszty sprzedanych produktów”, Ma konto „Produkcja w toku”.

Oszacowanie przyszłych kosztów (b)

Jeżeli sprzedaż lokali nastąpiła przed zakończeniem przedsięwzięcia deweloperskiego jako całości, to już poniesione koszty wytworzenia nie obejmują kosztów robót wymagających jeszcze wykonania. Koszty takie wymagają oszacowania. Przy ich szacowaniu bierze się na ogół pod uwagę wynikające z preliminarza przedsięwzięcia deweloperskiego planowane koszty wytworzenia brakujących jeszcze a wymagających wykonania robót, w tym obiektów infrastruktury, i ich relacje do łącznej powierzchni użytkowej lub kubatury bądź wartości sprzedażnej efektów przedsięwzięcia deweloperskiego (szacowane koszty przypadające na jednostkę klucza). Na tej podstawie wylicza się kwotę rezerwy na koszty wytworzenia przypadającą na sprzedane lokale. Księguje się je: Wn konto „Koszty sprzedanych produktów”, Ma konto „Rozliczenia międzyokresowe kosztów – koszty wytworzenia przedsięwzięcia deweloperskiego (nazwa)”.

[2] Na odroczony podatek dochodowy wpływa również przekwalifikowanie niesprzedanych lokali na przeznaczone na wynajem, zaliczane do inwestycji w nieruchomości, jeżeli wycenia się je w cenie rynkowej lub innej ustalonej wartości godziwej (por dalej).

[3] „Rachunkowość” nr 10/2014, str. 10.

Oddzielnie szacuje się koszty fazy przedsprzedażnej przypadające na sprzedane lokale (np. za pomocą wyprowadzonego w preliminarzu przedsięwzięcia deweloperskiego procentu do wartości sprzedażnej lokali objętych danym przedsięwzięciem). Również te koszty księguje się Wn konto „Koszty sprzedanych produktów”, Ma konto „Rozliczenia międzyokresowe kosztów – koszty fazy posprzedażnej przedsięwzięcia deweloperskiego (nazwa)”. Zważywszy że przepisy o podatku dochodowym nie pozwalają na zaliczenie rezerw na koszty do kosztów uzyskania przychodu, mimo że zniekształca to wysokość realnego wyniku finansowego (dochodu podatkowego), konieczne jest ustalenie przez dewelopera, będącego osobą prawną, odroczonego podatku dochodowego[2].

Zgodnie z zasadą wyższości treści ekonomicznej nad formą kosztem wytworzenia przedsięwzięcia deweloperskiego są wszystkie koszty, których poniesienie było niezbędne do tego, aby budynki „główne”, stanowiące istotę przedsięwzięcia deweloperskiego, mogły spełniać swoje funkcje. Są to, między innymi, koszty budowy infrastruktury: trawników, placów zabaw, parkingów, ogrodzeń itd., a także ew. nadwyżka kosztów nad przychodami ze sprzedaży jednostkom użyteczności publicznej wybudowanych lub ulepszonych w ramach przedsięwzięcia deweloperskiego dróg dojazdowych lub połączeń z siecią energetyczną, gazową czy wodociągowo-kanalizacyjną.

Zakończenie przedsięwzięcia deweloperskiego

Ustalenie momentu zakończenia przedsięwzięcia deweloperskiego ma duże znaczenie, gdyż wyznacza granicę czasową, rozdzielającą koszty wytworzenia przedsięwzięcia zwiększające aktywa od później poniesionych kosztów, wpływających na wynik finansowy okresu ich poniesienia. Jak zaznaczono w rozdz. „Moment rozpoczęcia”[3], precyzyjne ustalenie daty początku i zakończenia przedsięwzięcia deweloperskiego pozwala poprawnie ująć koszty i przychody danego przedsięwzięcia deweloperskiego, co istotnie wpływa na zgodne z rzeczywistością ustalenie i prezentację wyniku działalności deweloperskiej. Im później następuje zakończenie przedsięwzięcia deweloperskiego, tym trudniej jest rozliczyć wyniki powstające w czasie jego trwania. W razie sprzedaży lokali – mimo że przedsięwzięcia deweloperskiego jako całości jeszcze nie zakończono – zachodzi bowiem potrzeba ustalenia kosztu uzyskania przychodu; wiąże się z tym opisana w poprzednim rozdziale konieczność tworzenia rezerw na przyszłe koszty i późniejszej ich weryfikacji (por. dalej).

W myśl KSR 8 pkt 9.1 dniem zakończenia przedsięwzięcia deweloperskiego (zadania inwestycyjnego traktowanego jako odrębne przedsięwzięcie deweloperskie) jest dzień, w którym nastąpiło dopuszczenie do użytkowania, w przewidzianym w przepisach trybie, objętych tym przedsięwzięciem nowo powstałych lub ulepszonych nieruchomości bądź ich części wraz z przynależnymi obiektami infrastruktury. Jak z tego wynika, deweloper musi na ten dzień posiadać co najmniej zezwolenie na użytkowanie nieruchomości powstałych w rezultacie przedsięwzięcia deweloperskiego.

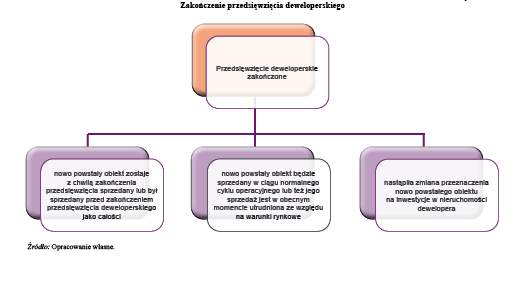

W chwili zakończenia przedsięwzięcia deweloperskiego możliwe są trzy „czyste” sytuacje; prezentuje je rysunek 5.

Możliwe są też sytuacje „mieszane”, zwłaszcza gdy budynek(i), stanowiący(e) przedmiot zakończonego przedsięwzięcia deweloperskiego, obejmuje większą liczbę odrębnie sprzedawanych lokali.

Najprostsza sytuacja jest wtedy, gdy całość przedsięwzięcia deweloperskiego zostaje sprzedana z chwilą jego zakończenia. Moment zakończenia nieznacznie wyprzedza wówczas moment sprzedaży, zaś koszty wytworzenia sprzedanych obiektów – to w całości koszty przedsięwzięcia deweloperskiego. Niestety – w praktyce zdarza się to niezmiernie rzadko.

Częstsze są przypadki, gdy sprzedaż przedmiotu przedsięwzięcia deweloperskiego (budynku, lokalu) zaczyna się po jego zakończeniu, gdyż np. budynek lub lokale były objęte wstępnymi umowami, a zatem już w momencie realizacji przedsięwzięcia deweloperskiego zapewniona została sprzedaż całości lub poważnej części jego rezultatów. Pozostałość będzie sprzedana w ciągu normalnego cyklu operacyjnego, które to pojęcie nie jest jednak tożsame z okresem jednego roku, jak to zazwyczaj przyjmuje się dla typowej działalności produkcyjnej. Może on trwać znacznie dłużej, nawet przez kilka lat. W czasach kryzysu lub spowolnienia, czego świadkami byliśmy niedawno, sprzedaż rezultatów gotowego przedsięwzięcia deweloperskiego, po jego zakończeniu, nie jest ze względu na warunki rynkowe w całości lub części możliwa, jednak deweloper nie wycofuje się z zamiaru sprzedaży i liczy, że transakcje takie uda mu się sfinalizować w przyszłości.

W obu opisanych przypadkach efekt końcowy przedsięwzięcia deweloperskiego – w części niesprzedanej – to „Wyroby gotowe” prezentowane w bilansie w dziale „Zapasy”.

Aby określić dzień zakończenia przedsięwzięcia deweloperskiego, konieczna jest znajomość jego zakresu i stopnia gotowości – jakie budynki i budowle wchodzą w skład tego przedsięwzięcia i czy nastąpił ich odbiór z wynikiem pozytywnym, a dalej czy:

1) dopuszczone zostały do użytkowania wszystkie nieruchomości będące częścią przedsięwzięcia deweloperskiego i data, kiedy to nastąpiło,

2) stwierdzono – i pod jaką datą – zakończenie wszystkich prac budowlanych dotyczących infrastruktury przyległej do budowanych nieruchomości (zejście z placu budowy generalnego wykonawcy i data podpisania protokołu odbioru prac).

Datą zakończenia przedsięwzięcia deweloperskiego będzie późniejsza z dat, o których mowa w punktach 1 i 2.

[4] „Rachunkowość” nr 10/2014, str. 14.

Z chwilą zakończenia przedsięwzięcia deweloperskiego, co powinno znaleźć wyraz w komunikacie zarządu albo innym wewnętrznym dokumencie, następuje rozliczenie kosztów wytworzenia i wycena efektów danego przedsięwzięcia (zakres kosztów przedsięwzięcia deweloperskiego został opisany w rozdz. „Koszty wytworzenia i koszty bieżące”)[4]. W tym celu zgromadzone na stronie Wn konta „Produkcja w toku – przedsięwzięcie deweloperskie (nazwa_przedsięwzięcia)” koszty wytworzenia, bez uwzględniania figurujących po stronie Ma konta kosztów już sprzedanych lokali, dzieli się przez przyjęty klucz rozliczenia kosztów (np. powierzchnia użytkowa lub kubatura bądź wartość sprzedażna ogółu lokali) i wyprowadza koszt jednostki klucza (np. koszt wytworzenia przypadający na 1 m², 1 m³ lub 100 zł ceny lokalu).

Obliczenie takie może nastąpić łącznie dla wszystkich objętych przedsięwzięciem deweloperskim budynków lub – co słuszniejsze – odrębnie dla poszczególnych budynków. To drugie rozwiązanie pozwala uzyskać bardziej dokładne dane, ale wymaga – z jednej strony – wyodrębnienia w ewidencji kosztów wytworzenia poszczególnych budynków, z drugiej zaś – rozliczenia kosztów wspólnych przedsięwzięcia deweloperskiego, np. infrastruktury, między poszczególne budynki.

Ustalony jak wyżej koszt wytworzenia jednostki klucza mnoży się przez liczbę jednostek klucza przypadającą na:

- lokale już sprzedane,

- lokale pozostające w zapasie.

Koszt wytworzenia lokali sprzedanych, po pomniejszeniu o koszt wytworzenia sprzedanych lokali, figurujący po stronie Ma konta „Produkcja w toku” przenosi się na stronę Wn konta „Rozliczenia międzyokresowe kosztów – koszty wytworzenia przedsięwzięcia deweloperskiego (nazwa przedsięwzięcia)” – Ma konto „Produkcja w toku”. Saldo Wn lub Ma konta „Rozliczenia międzyokresowe kosztów” trafia – jako korekta – na stronę Ma lub Wn konta „Koszty sprzedanych produktów”.

Koszt wytworzenia lokali pozostających w zapasie przenosi się natomiast z konta „Produkcja w toku” (Ma) na stronę

Wn konta „Wyroby gotowe”, do którego prowadzi się ewidencję w przekroju budynków, a w tych ramach lokali.

Deweloper 15.05.2013 r. zakupił za 2 720 tys. zł 20 000 m2 gruntu w centrum dużego miasta oraz stojące na tym gruncie trzy budynki nieczynnej fabryki odzieżowej:

- Budynek A – 3-piętrowy zakład produkcyjny, cena nabycia 1 935 tys. zł bez gruntu, powierzchnia gruntu 4000 m2,

- Budynek B – 2-piętrowy budynek administracyjny, cena nabycia 617 tys. zł bez gruntu, powierzchnia gruntu 2500 m2,

- Budynek C – parterowy budynek kotłowni zakładowej uzyskano za darmo bez gruntu, powierzchnia gruntu 500 m2.

Budynki pochodzą z końca XIX w., dlatego nadzór będzie sprawował wojewódzki konserwator zabytków. Zamiary co do zakupionych nieruchomości są następujące:

- Budynek A – ma być rozbudowany i przerobiony na mieszkania, które następnie zostaną sprzedane (powierzchnia użytkowa mieszkań 12 000 m2),

- Budynek B – ma zostać gruntownie zmodernizowany i obejmować powierzchnie biurowe przeznaczone na wynajem; pozostanie on własnością dewelopera (powierzchnia użytkowa biur 5000 m2),

- Budynek C – ze względu na bardzo zły stan techniczny zostanie zburzony.

Ponadto deweloper zamierza:

- wybudować na miejscu kotłowni stację transformatorów, powierzchnia gruntu 500 m2; zostanie ona przekazana przedsiębiorstwu energetyki za odpłatnością 226 tys. zł,

- wybudować plac zabaw dla dzieci lokatorów budynku A,

- ogrodzić cały teren z wydzieleniem ogrodzenia części mieszkalnej (domu mieszkalnego, placu zabaw) i biurowca,

- zagospodarować cały teren (wybudować parkingi, drogi wewnętrzne, ciągi piesze, tereny zielone).

[5] W preliminarzu przyjęto wartość netto 230 tys. zł, wynikającą z różnicy planowanych przychodów ze sprzedaży stacji transformatorowej zakładowi energetycznemu wraz z gruntem (226 tys. zł) budowy oraz zakupu osprzętu (456 tys. zł).

[6] Ze względu na złożoność i obszerność przykładu przyjęto uproszczenie, że utworzone rezerwy zostaną rozwiązane w przyszłych okresach. Pominięto zatem tematykę ujęcia różnic pomiędzy oszacowanymi a rzeczywistymi kosztami.

Planowane koszty całego przedsięwzięcia deweloperskiego to 22 000 tys. zł, co wynika z preliminarza. W preliminarzu deweloper przewidział rezerwę na koszty nieprzewidziane oraz koszty fazy posprzedażnej w wysokości 10% sumy wszystkich kosztów – 2 200 tys. zł.

Preliminarz

| Lp. | Nazwa | Kwota w tys. zł |

| 1 | Cena nabycia gruntu (20 000 m2) | 2 720 |

| 2 | Cena nabycia budynku A (bez gruntu) | 1 935 |

| 3 | Cena nabycia budynku B (bez gruntu) | 617 |

| 4 | Projekt architektoniczno-techniczny przedsięwzięcia | 480 |

| 5 | Rozbudowa budynku A | 10 000 |

| 6 | Modernizacja budynku B | 5 000 |

| 7 | Wyburzenie budynku C | 330 |

| 8 | Budowa stacji transformatorów wraz z osprzętem[6] | 230 |

| 9 | Ogrodzenie części dotyczącej budynku A | 125 |

| 10 | Ogrodzenie części dotyczącej budynku B | 90 |

| 11 | Plac zabaw dla dzieci | 400 |

| 12 | Zagospodarowanie terenu | 73 |

| Suma | 22 000 | |

| Rezerwa na koszty nieprzewidziane (5%) oraz na koszty fazy posprzedażnej (5%)[7], łącznie 10% | 2 200 | |

| Suma | 24 200 |

Rozliczenie ceny nabycia gruntu między obiekty: 2 720 000 zł : 20 000 m² = 136 zł/m².

| Kwota w tys. zł | Powierzchnia w m2 | |

| Ogółem z tego: |

2 720 | 20 000 |

| Budynek A | 544 | 4 000 |

| Plac zabaw | 109 | 800 |

| Budynek B | 340 | 2 500 |

| Stacja transformatorowa | 68 | 500 |

| Grunt wspólny (pozostałość) | 1 659 | 12 200 |

Uszczegółowienie preliminarza (w tys. zł)

| Lp. | Przedmiot | Koszty | Ogółem | W tym grunt | Pow. gruntu w m² | Pow. użyt. w m² | Przeznaczenie |

| 1 | Budynek mieszkalny A | 12 479 (1 935+544+10 000) |

544 | 4 000 | 12 000 | sprzedaż mieszkań | |

| 2 | Ogrodzenie | 125 | |||||

| 3 | Plac zabaw | 509 (109 + 400) |

13 113 | 109 | 800 | ||

| 4 | Budynek biurowy B | 5 957 (617+340+5 000) |

340 | 2 500 | 5 000 | wynajem lokali | |

| 5 | Ogrodzenie | 90 | 6 047 | ||||

| 6 | Budynek kotłowni C | 330 | rozbiórka | ||||

| 7 | Stacja transformatorowa | 298 (68 + 230) |

68 | 500 | sprzedaż | ||

| 8 | Projekt architektoniczno-techniczny | 480 | |||||

| 9 | Grunt wspólny | 1 659 | 12 200 | ||||

| 10 | Zagospodarowanie terenu | 73 | 2 840 | ||||

| Razem | 22 000 | 22 000 | 20 000 |

Całość inwestycji stanowi jedno przedsięwzięcie deweloperskie, mimo że budynek B będzie po modernizacji wynajmowany, a więc jego przebudowa nie spełnia definicji działalności deweloperskiej. Ze względu jednak na jednoczesne prowadzenie prac w budynkach A i B oraz konieczność rozliczenia wspólnych kosztów infrastruktury, objęcie budynku B przedsięwzięciem deweloperskim pozwoli na realne ustalenie kosztu budynku A po przebudowie i budynku B po modernizacji. Dopiero potem nastąpi rozdzielenie efektów przedsięwzięcia deweloperskiego – odpowiednio – na wyroby gotowe (budynek A i dotycząca go infrastruktura) i inwestycje w nieruchomości (budynek B – przeznaczony na wynajem wraz z dotyczącą go infrastrukturą).

Deweloper rozpoczął już sprzedaż mieszkań w budynku A. Ich oddanie do użytkowania nastąpiło po przebudowie budynku A, ale przed zakończeniem całego przedsięwzięcia. Sprzedano 20 mieszkań, których łączna powierzchnia użytkowa to 2400 m2.

Rozliczenie kosztów przedsięwzięcia deweloperskiego

Końcowym rezultatem przedsięwzięcia deweloperskiego są dwa budynki A i B. W celu ustalenia kompletnego kosztu wytworzenia każdego z nich odpowiedniego rozliczenia wymagają koszty wspólne przedsięwzięcia.

W przykładzie przyjęto uproszczenie polegające na tym, że koszty planowane są równe kosztom rzeczywistym oraz pominięto kwestie podatkowe, gdyż nie wpływają one na istotę opisywanego problemu; kwoty zaokrąglono do pełnych złotych.

Na potrzeby rozliczenia kosztów wspólnych między budynki A i B ustalono dwa wskaźniki procentowe:

1) kosztów gruntu – rozlicza się je w proporcji do powierzchni gruntu pod budynek A wraz z placem zabaw i pod budynek B (7300 m²) po wyłączeniu gruntu pod stację transformatorową (500 m2). Do powierzchni budynku A dołączono dlatego powierzchnię placu zabaw, gdyż jest on przeznaczony wyłącznie dla dzieci lokatorów tego budynku,

2) pozostałych kosztów wspólnych (budowy stacji transformatorowej wraz z osprzętem, wyburzenia budynku C, projektu przedsięwzięcia oraz zagospodarowania terenu) – w proporcji do powierzchni użytkowej budynków A i B (17 000 m²).

Wskaźniki służące do rozliczenia kosztów gruntu wynoszą:

1) budynek A wraz z placem zabaw 4800 m2/7300 m2 × 100 = 65,75%

2) budynek B 2500 m2/ 7300 m2 × 100 = 34,25%

lub 1 659 000 zł : 7300 m2 = 227,3 zł/m2.

Rozliczenie pozostałych kosztów wspólnych nastąpiło w proporcji do powierzchni użytkowej budynków A i B:

1) budynek A (12 000 m2) 12 000/17 000 x 100 = 70,59%,

2) budynek B (5000 m2) 5000/17 000 x 100 = 29,41%

lub 2 840 000 zł – 1 659 000 zł = 1 181 000 zł : 17 000 m2 = 69,5 zł/m².

Budynek A w tys. zł

koszty bezpośrednie budynku A 13 113

koszty wspólne gruntu: 65,75% × 1 659 1 091

pozostałe koszty wspólne: 70,59% × 1 181 834

Razem 15 037

Budynek B

koszty bezpośrednie dotyczące budynku 6 047

koszty wspólne gruntu (34,25% × 1 659) 568

pozostałe koszty wspólne (29,41% × 1 181) 347

Razem 6 963

Jak wynika z założeń przykładu, jeszcze przed zakończeniem przedsięwzięcia deweloperskiego deweloper sprzedał 20 mieszkań. Na moment sprzedaży zakończony był i oddany do użytku zarówno pod względem rzeczowym, jak i prawnym budynek A, wyburzono budynek C oraz wykonano stację transformatorową. Trwała modernizacja budynku B. Natomiast ogrodzenie obu budynków, budowa placu zabaw oraz zagospodarowanie terenu nie zostały jeszcze wykonane. Na podstawie tych informacji oraz danych kont kosztów prowadzonych oddzielnie dla budynków A i B i kosztów wspólnych ustalono koszt wytworzenia sprzedanych lokali.

Budynek A

w tys. zł

1) koszty rzeczywiste zarejestrowane w księgach

rachunkowych (produkcja w toku):

[7] Jest sumą ceny nabycia budynku A (1935), gruntu pod budynek A (544), kosztów rozbudowy budynku A (10 000) oraz gruntu pod plac zabaw (109).

[8] Kwota 782 wynika z iloczynu udziału procentowego 70,59% oraz sumy (1108) poniesionych kosztów wspólnych: 298 (budowa stacji transformatorów) + 330 (wyburzenie bud. C) + 480 (koszty projektu).

[9] Jest to iloczyn udziału procentowego 70,59% oraz planowanych kosztów zagospodarowania terenu 73.

[10] Kwota rezerwy została obliczona w następujący sposób: 15 037 (suma wszystkich kosztów rzeczywistych i planowanych dotyczących budynku A) × 10% (wysokość rezerwy) × 20% (udział sprzedanych lokali w całym budynku).

a) koszty bezpośrednie[7] 12 588.

b) koszty wspólne gruntu 1 091.

c) pozostałe koszty wspólne[8] 782.

Razem dotychczasowe koszty rzeczywiste 14 461

2) koszty planowane do poniesienia:

a) plac zabaw 400.

b) ogrodzenie 125.

c) pozostałe koszty wspólne[9] 51.

Razem 576

Ogółem 15 037

Udział powierzchni użytkowej sprzedanych lokali w łącznej powierzchni użytkowej budynku A wynosi 20% (2400 m2 do 12 000 m2).

Koszty sprzedanych lokali w tys. zł:

a) koszty wytworzenia rzeczywiste (14 461 × 20%) 2 892,2

b) koszty wytworzenia planowane (576 × 20%) 115,2

c) rezerwa na koszty fazy posprzedażnej oraz

koszty nieprzewidziane razem 300,7[10]

d) ogółem 3308,1

Na podstawie tak ustalonych wielkości następują zapisy w księgach rachunkowych:

1) 2 892,2 tys. zł – przeniesienie rzeczywistych kosztów wytworzenia sprzedanych lokali: Wn konto

„Koszty sprzedanych produktów”, Ma konto

„Produkcja w toku”,

2) 115,2 tys. zł – utworzenie rezerwy na koszty wspólne dotyczące sprzedanych lokali: Wn konto „Koszt

sprzedanych produktów”, Ma konto „Rozliczenia międzyokresowe kosztów” – koszty wytworzenia,

3) 300,7 tys. zł – utworzenie rezerwy na koszty fazy posprzedażnej i nieprzewidziane koszty w części dotyczącej sprzedanych lokali:

Wn konto „Koszty sprzedanych produktów”,

Ma konto „Rozliczenia międzyokresowe kosz-

tów – koszty fazy posprzedażnej”.

Koszt sprzedanych lokali wynosi zatem (w tys. zł):

2 892,2 + 115,2 + 300,7 = 3 308,1</p>

Zakończenie przedsięwzięcia deweloperskiego

Deweloper podpisał protokół odbioru prac z generalnym wykonawcą oraz posiada pozwolenie na użytkowanie obu budynków. Na tej podstawie zarząd dewelopera podjął zaprotokołowaną uchwałę o zakończeniu przedsięwzięcia deweloperskiego.

Na moment zakończenia przedsięwzięcia deweloperskiego następuje ustalenie kosztu wytworzenia budynku A i budynku B wraz z rozliczonymi kosztami wspólnymi, przy uwzględnieniu kosztu wytworzenia wcześniej sprzedanych lokali.

Całkowite koszty wytworzenia przedsięwzięcia deweloperskiego 22 000 tys. zł, w tym:

- koszty całkowite budynku A: 15 037 tys. zł,

w tym koszty gruntów w zabudowie 1 091 tys. zł,

- koszty całkowite budynku B: 6 963 tys. zł,

w tym koszty gruntów w zabudowie 568 tys. zł.

(Sposób rozliczenia kosztów wytworzenia przedstawiono w punkcie „Rozliczenie kosztów”).

[11] Koszty rzeczywiste: 14 457,8 tys. zł × 20% = 2 891,56 tys. zł + koszty planowane: 577 tys. zł × 20% = 115,4 tys. zł.

Rzeczywisty koszt wytworzenia sprzedanych lokali w budynku A wyniósł 3 007,4 tys. zł[11] (20% od 15 037 tys. zł), zatem końcowa wartość budynku A (w części niesprzedanej) to:

15 037 tys. zł – 3 007,4 tys. zł = 12 029,6 tys. zł.

W wyniku przedstawionych obliczeń na zakończenie przedsięwzięcia deweloper prezentuje w bilansie:

a) w pozycji „Wyroby gotowe” kwotę 12 029,6 tys. zł (w tym koszty gruntów w zabudowie 872,8 tys. zł),

b) w pozycji „Inwestycje w nieruchomości” kwotę 6 963 tys. zł (w tym koszty gruntów w zabudowie 568 tys. zł).

Jednocześnie dokonuje następujących zapisów księgowych (w tys. zł):

- rzeczywisty koszt wytworzenia sprzedanych

lokali w budynku A 3 007,4

tymczasowy rzeczywisty koszt wytworzenia wyksięgowany z konta „Produkcja w toku” 2 892,2

różnica 115,2

(do przeniesienia na stronę Wn konta „Rozliczenia międzyokresowe kosztów – koszty wytworzenia”, Ma konto „Produkcja w toku”)

saldo Ma konta „Rozliczenia międzyokresowe kosztów – koszty wytworzenia” 115,2

- rzeczywisty koszt wytworzenia niesprzedanej pozostałości lokali w budynku A 12 029,6

Wn konto „Wyroby gotowe”, Ma konto „Produkcja w toku”

- rzeczywisty koszt wytworzenia budynku B 6 963,0

Wn konto „Inwestycje w nieruchomości”, Ma konto „Produkcja w toku”.

Uwaga:

W praktyce budowa stacji transformatorów i jej sprzedaż będzie stanowiła odrębnie rozliczaną transakcję. Natomiast wynik na sprzedaży (strata) stanowi koszt wspólny budynków A i B, gdyż bez budowy stacji obydwa budynki nie mogłyby spełniać swoich funkcji.

Ujęcie i prezentacja efektów zakończonego przedsięwzięcia deweloperskiego

Obiekty będące przedmiotem przedsięwzięcia deweloperskiego, po jego zakończeniu, przestają być „Produkcją w toku”, a stają się „Wyrobami gotowymi”. Obiekty te wycenia się po koszcie wytworzenia i wykazuje jako wyroby gotowe do momentu:

a) sprzedaży lub

b) podjęcia przez władze dewelopera (np. zarząd) uchwały i działań polegających na zmianie ich przeznaczenia.

Obiekty do sprzedaży (a)

W zasadzie koszt wytworzenia pozostających w zapasie i czekających na sprzedaż obiektów ustalony w momencie zakończenia przedsięwzięcia deweloperskiego nie powinien ulegać zmianie. Może się jednak zdarzyć, że ujawniają się „spóźnione” koszty, m.in. wobec przegrania sporów z wykonawcami. Rozlicza się je zależnie od ich charakteru między koszty sprzedanych produktów i zapas.

Jeżeli na dzień bilansowy koszty obiektów przekraczają cenę ich sprzedaży netto, konieczne jest, zgodnie z zasadą ostrożności, dokonanie odpisu aktualizującego, drugostronnie obciążającego pozostałe koszty operacyjne. W razie sprzedaży lokalu następuje przeniesienie kosztu jego wytworzenia z konta „Wyroby gotowe” na konto „Koszty sprzedaży produktów” przy jednoczesnym utworzeniu rezerwy na koszty fazy posprzedażnej:

Wn konto „Koszty sprzedaży produktów”, Ma konto „Rozliczenia międzyokresowe kosztów – koszty fazy posprzedażnej”.

Gdy poniesione po zakończeniu przedsięwzięcia deweloperskiego koszty fazy posprzedażnej są wyższe niż utworzona na ten cel rezerwa, to nadwyżka ta obciąża pozostałe koszty operacyjnie. W razie niewykorzystania części rezerwy na koszty fazy posprzedażnej, kwotą tą uznaje się pozostałe przychody operacyjne.

Zmiana przeznaczenia (b)

W praktyce istotne trudności sprawia księgowe ujęcie zmiany pierwotnego przeznaczenia uzyskanych z przedsięwzięcia deweloperskiego nieruchomości, np. w razie podjęcia decyzji o wynajmie lokali znajdujących się w budynkach zamiast ich sprzedaży. KSR 8 poświęcił temu zagadnieniu punkty: 9.5 i 9.6, wzorowane na zapisach MSR 40 „Nieruchomości inwestycyjne”.

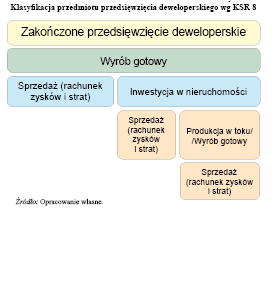

Można tu wskazać różne sytuacje, określające sposób klasyfikacji i prezentacji w sprawozdaniu finansowym przedmiotu przedsięwzięcia deweloperskiego, co ilustruje rysunek 6.

Jeżeli deweloper podjął decyzję, że zamiast sprzedawać nieruchomość, będzie ją wynajmował, to sama uchwała nie wystarczy do przekwalifikowania obiektu z wyrobów gotowych do inwestycji w nieruchomości. Oprócz zamiaru – niezbędne jest wykonanie konkretnych działań potwierdzających zmianę przeznaczenia. Mogą to być np. działania promocyjne i reklamowe, mające na celu przyciągnięcie potencjalnych najemców. Jeśli te warunki zostaną spełnione, deweloper może przeklasyfikować wyrób gotowy – nieruchomość (bez już sprzedanych lokali) – do „Inwestycji w nieruchomości”. Jeżeli inwestycje w nieruchomości wyceniane są po koszcie wytworzenia wyrobu gotowego, to wyodrębnienia wymaga wartość gruntu (lub prawa wieczystego użytkowania gruntu) i wartość budynku. W tych rzadkich przypadkach, gdy nie można ustalić ceny nabycia gruntu lub prawa wieczystego użytkowania gruntu, na którym posadowiony jest budynek lub poszczególne lokale przekwalifikowane do inwestycji w nieruchomości, rozliczenie kosztu wytworzenia między budynek (lokale) i grunt (prawo wieczystego użytkowania) może nastąpić proporcjonalnie do ich ceny rynkowej.

Na dzień bilansowy deweloper wycenia inwestycję w nieruchomości w sposób przyjęty w zasadach (polityce) rachunkowości. Może to być nadal wycena po koszcie wytworzenia albo też w cenie rynkowej bądź inaczej ustalonej wartości godziwej.

W przypadku wyceny po koszcie wytworzenia wartość nieruchomości pomniejszają odpisy amortyzacyjne i ew. odpisy z tytułu trwałej utraty wartości, natomiast powiększają koszty ulepszeń.

W przypadku wyceny w wartości rynkowej deweloper lub na jego zlecenie rzeczoznawca – szacuje na każdy dzień bilansowy wartość rynkową nieruchomości, zaś różnicę między dotychczasową wyceną (na początku jest to koszt wytworzenia) a ceną aktualną na dzień bilansowy odnosi na pozostałe przychody lub koszty operacyjne. W przypadku dokonania ulepszeń nieruchomości ich koszt obciąża pozostałe koszty operacyjne. Jeśli w wyniku ulepszenia zwiększy się wartość rynkowa nieruchomości, to wzrost tej wartości zostanie odniesiony na pozostałe przychody operacyjne.

Kolejna sprawa – jak potoczą się dalsze losy przedmiotu przedsięwzięcia deweloperskiego, który obecnie zaliczony został do inwestycji w nieruchomości. Praktycznie rysują się tu trzy możliwości:

1) zakwalifikowanie pozostaje bez zmian,

2) następuje sprzedaż składnika „Inwestycji w nieruchomości” (np. poszczególnego lokalu), której nie poprzedzają istotne prace budowlane,

3) następuje ponowna zmiana przeznaczenia; na przykład wobec polepszenia się koniunktury albo chęci uniknięcia kłopotów, jakie wiążą się z administrowaniem nieruchomością, deweloper podejmuje decyzję o jej sprzedaży (wraz z gruntem), przy czym sprzedaż poprzedza rozpoczęcie istotnych prac budowlanych, mających na celu przystosowanie nieruchomości do sprzedaży.

Przypadek pierwszy nie wymaga omawiania.

W przypadku drugim, gdy sprzedaż składnika inwestycji w nieruchomości nie wiąże się z wykonaniem istotnych prac budowlanych warunkujących dojście transakcji do skutku, wynik sprzedaży prezentowany jest jako wynik ze zbycia niefinansowych aktywów trwałych (pozostała działalność operacyjna). Ewentualne koszty przystosowania nieruchomości (lokalu) do sprzedaży (z założenia mało istotne) obciążają pozostałe koszty operacyjne. Nie przenosi się nieruchomości na konto „Towary”.

Przypadek trzeci, najbardziej złożony, to zamiar sprzedaży nieruchomości, co wiąże się z jej ulepszeniem. Powstaje wtedy wątpliwość, jak zakwalifikować nieruchomość przewidzianą do sprzedaży: jako wyrób gotowy, produkcję w toku – wobec wykonywania ulepszenia czy pozostawić ją na koncie „Inwestycje w nieruchomości”? KSR 8 przewiduje przeklasyfikowanie nieruchomości z inwestycji w nieruchomości do produkcji w toku i to bez względu na sposób wyceny inwestycji, czy następuje ona w koszcie wytworzenia, czy w cenie rynkowej. Rozwiązanie to może wzbudzać wątpliwości, gdyż na tle polskich przepisów i praktyki rachunkowości jest nietypowe. Wątpliwości może też budzić, gdzie gromadzić koszty istotnego odnowienia (ulepszenia) nieruchomości przed sprzedażą: na koncie „Inwestycji w nieruchomości”, „Produkcja w toku” czy „Towary”.

Deweloper zakończył przedsięwzięcie deweloperskie, polegające na budowie budynku mieszkalnego. Na dzień zakończenia przedsięwzięcia deweloperskiego wyceniono:

a) budynek na 2 000 000 zł,

b) grunt na 500 000 zł,

c) razem 2 500 000 zł.

Kwotą 2 500 000 zł obciążono konto „Wyroby gotowe”. W trakcie budowy deweloper podpisał umowy sprzedaży – po zakończeniu przedsięwzięcia – części lokali w tym budynku. Ich powierzchnia użytkowa stanowi 80% całkowitej powierzchni użytkowej budynku. Z chwilą zakończenia budowy i zgłoszenia do urzędu jej gotowości, przekazano lokatorom klucze i podpisano akty notarialne o sprzedaży lokali, równocześnie wystawiając faktury sprzedaży.

W księgach pomniejszono stan konta „Wyroby gotowe” (Ma) o:

2 500 000 zł × 80% = 2 000 000 zł,

zwiększając o 2 000 000 zł koszty sprzedanych produktów (Wn).

W ciągu kolejnych kilkunastu miesięcy nie udało się sprzedać następnych lokali, w związku z czym deweloper podjął decyzję o przeznaczeniu ich na wynajem jako powierzchni biurowych. W tym celu wykonano prace budowlane polegające na wyburzeniu części ścian działowych i przystosowaniu lokali do potrzeb biurowych. Koszt tych prac to 80 000 zł. Deweloper:

a) zwiększy o koszty ulepszenia (80 000 zł) koszt wytworzenia pozostałych na stanie wyrobów gotowych,

b) przeklasyfikował nieruchomość (580 000 zł), w tym grunt 100 000 zł z wyrobów gotowych do nieruchomości inwestycyjnych (Wn konto „Inwestycje w nieruchomości”, Ma konto „Wyroby gotowe”).

Na dzień bilansowy zakończone były prace budowlane mające na celu przystosowanie lokali do wynajmu i trwały działania służące pozyskaniu najemców.

Ustalona na dzień bilansowy wartość rynkowa posiadanych lokali biurowych wraz z gruntem wynosi 550 000 zł. Deweloper odpisał zmniejszenie wartości lokali na pozostałe koszty operacyjne (30 000 zł = 580 000 zł – 550 000 zł).

Mimo upływu kolejnych miesięcy deweloperowi nadal nie udało się wynająć lokali na cele biurowe, pojawiło się jednak kilku zainteresowanych zakupem mieszkań. W związku z tym deweloper podjął decyzję o przywróceniu lokalom pierwotnego przeznaczenia (lokale mieszkalne do sprzedaży). Równocześnie rozpoczęto prace budowlane, mające na celu dostosowanie lokali do potrzeb mieszkaniowych. Koszt tych prac to 100 000 zł.

W opisanej sytuacji deweloper:

a) ustala wartość rynkową posiadanych lokali biurowych na dzień podjęcia decyzji o przekwalifikowaniu, a następnie aktualizuje wycenę lokali figurujących na koncie „Inwestycji w nieruchomości” w korespondencji z kontem „Pozostałe koszty operacyjne” (obniżenie wartości) lub „Pozostałe przychody operacyjne” (wzrost wartości); biorąc pod uwagę, że mimo wysiłków lokale stoją już długo puste, wzrost wartości nie powinien nastąpić) w przykładzie wartość lokali ustalono na 540 000 zł,

b) przekwalifikowuje lokale wraz z gruntem z „Inwestycji w nieruchomości” do „Produkcji w toku” (540 000 zł),

c) zwiększa koszt produkcji w toku o koszty prac budowlanych służących przystosowaniu lokali do sprzedaży (100 000 zł),

d) po zakończeniu prac budowlanych przenosi koszt lokali wraz z gruntem z „Produkcji w toku” na konto „Wyroby gotowe” 640 000 zł (540 000 zł + 100 000 zł).

Zakończenie

Pomiar kosztów działalności deweloperskiej jest zagadnieniem skomplikowanym, rodzącym szereg problemów. Tym też uzasadnione było wydanie przez Komitet Standardów Rachunkowości KSR 8 „Działalność deweloperska”.

Do tych wyjaśnień nawiązują przedstawione w artykule objaśnienia i przykłady, które – mamy nadzieję – ułatwią zainteresowanym korzystanie z tego standardu.

W opracowaniu, ze względu na obszerność, konieczne było pominięcie części istotnych obszarów działalności deweloperskiej, takich jak m.in. moment ujęcia przychodów ze sprzedaży i powiązane z tym zagadnienia, zasady dokonywania odpisów aktualizacyjnych i tworzenia rezerw na przewidywane straty, bliższe omówienie kosztów marketingu oraz fazy posprzedażnej czy specyfikę działalności spółek celowych. Wyjaśnienie tych spraw znajdzie Czytelnik w KSR 8.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych