Koszty przedsięwzięcia deweloperskiego – kluczowe problemy (cz. 1)

Transformacja gospodarki narodowej, rozpoczęta w latach dziewięćdziesiątych ubiegłego wieku, miała między innymi na celu zrównanie poziomu rozwoju gospodarczego Polski z innymi krajami Europy i świata. Jednym z przejawów zmian jest powstanie w Polsce nowej, istotnej gałęzi gospodarki – działalności deweloperskiej[1]. Było to konsekwencją ogromnej nadwyżki popytu nad podażą na rynku nieruchomości, zwłaszcza mieszkaniowych, jak również nowych warunków ekonomicznych objawiających się wzrostem siły nabywczej społeczeństwa polskiego, zmianami demograficznymi na rynku pracy, rozwojem usług i związanej z tym konieczności budowy nowych obiektów handlowych, biurowych itp. Wszystko to dało silny impuls do rozwoju działalności deweloperskiej, polegającej w pierwszym rzędzie na dostarczaniu chętnym gotowych obiektów budowlanych. Wiąże się z tym – z jednej strony – konieczność zaplanowania, stworzenia warunków do i przeprowadzenia budowy różnego rodzaju nieruchomości, zarówno pojedynczych, jak i ich zespołów, z drugiej zaś – administrowania nimi. Szczególny problem stanowi zapewnienie źródeł finansowania zakupu gruntów pod przyszłe budowy, procesu przygotowania i właściwej budowy oraz uzyskanych w jej wyniku efektów, jeżeli nie wszystkie nieruchomości lub ich części (np. lokale) zostają od razu sprzedane.

Wprowadzenie

Transformacja gospodarki narodowej, rozpoczęta w latach dziewięćdziesiątych ubiegłego wieku, miała między innymi na celu zrównanie poziomu rozwoju gospodarczego Polski z innymi krajami Europy i świata. Jednym z przejawów zmian jest powstanie w Polsce nowej, istotnej gałęzi gospodarki – działalności deweloperskiej[1]. Było to konsekwencją ogromnej nadwyżki popytu nad podażą na rynku nieruchomości, zwłaszcza mieszkaniowych, jak również nowych warunków ekonomicznych objawiających się wzrostem siły nabywczej społeczeństwa polskiego, zmianami demograficznymi na rynku pracy, rozwojem usług i związanej z tym konieczności budowy nowych obiektów handlowych, biurowych itp. Wszystko to dało silny impuls do rozwoju działalności deweloperskiej, polegającej w pierwszym rzędzie na dostarczaniu chętnym gotowych obiektów budowlanych. Wiąże się z tym – z jednej strony – konieczność zaplanowania, stworzenia warunków do i przeprowadzenia budowy różnego rodzaju nieruchomości, zarówno pojedynczych, jak i ich zespołów, z drugiej zaś – administrowania nimi. Szczególny problem stanowi zapewnienie źródeł finansowania zakupu gruntów pod przyszłe budowy, procesu przygotowania i właściwej budowy oraz uzyskanych w jej wyniku efektów, jeżeli nie wszystkie nieruchomości lub ich części (np. lokale) zostają od razu sprzedane.

[1] Przez dewelopera rozumie się w artykule zarówno spółki cywilne, jak i handlowe (osobowe lub kapitałowe) i działających w ich imieniu właścicieli, członków zarządu itp.

Deweloperzy, mimo skutków kryzysu gospodarczego, który rozpoczął się w 2008 r., to jedna z ważnych grup przedsiębiorców, mająca istotny udział w tworzeniu PKB, będąca jednym z najważniejszych klientów instytucji finansowych i wytwarzająca produkty (nieruchomości), leżące u podstaw rozwoju innych branż.

Działalność deweloperska, jak już wspomniano, jest dość mocno uzależniona od pozyskania kapitału, którego dostawcami w Polsce są najczęściej instytucje finansowe dostarczające kredytów (banki), w mniejszym stopniu inwestorzy nabywający akcje i papiery dłużne emitowane przez deweloperów (giełda) oraz dokonujący przedpłat nabywcy nieruchomości lub znajdujących się w nich pomieszczeń. Zarówno instytucje finansujące, inwestorzy, jak i nabywcy, podejmując decyzje o zaangażowaniu swoich środków, przykładają dużą uwagę do wiarygodności i stabilności deweloperów. Informacje służące ocenie spełniania tych warunków czerpią m.in. ze sprawozdań finansowych deweloperów. Szczególnie po roku 2008, kiedy to (podobnie jak na całym świecie) duża grupa polskich deweloperów ogłosiła upadłość lub likwidację działalności z przyczyn ekonomicznych, kryteria wiarygodności i stabilności finansowej nabrały przy wyborze oferty deweloperów (nabywcy, inwestorzy) lub ocenie zdolności kredytowej (banki) kluczowego znaczenia.

W dodatku pomiar, ujęcie i prezentacja działalności deweloperskiej rodzi wiele złożonych problemów.

Przykładowo: Co stanowi przedmiot ujęcia kosztów i przychodów – pomieszczenie (lokal), budynek czy tzw. przedsięwzięcie deweloperskie – zespół budynków, osiedle (por. dalej). Czy sprzedając budynek lub lokal deweloper sprzedaje towar handlowy, czy wyrób gotowy, zważywszy że deweloper jest często jedynie „pośrednikiem” między firmą budowlaną budującą nieruchomość a potencjalnymi nabywcami. Czy sprzedając nieruchomość wzniesioną na gruncie, sprzedaje osobno obiekt (budynek, lokal wraz z przynależną strukturą) i osobno grunt (prawo wieczystego użytkowania), czy całość? Kiedy sprzedaż dochodzi do skutku: w momencie podpisania umowy, wniesienia przedpłat, przekazania kluczy czy podpisania aktu notarialnego przeniesienia własności nieruchomości?

Mając na uwadze zarysowane problemy, Komitet Standardów Rachunkowości podjął trud opracowania wskazówek, mających na celu ujednolicenie i jednoznaczne zinterpretowanie zasad rachunkowości i sprawozdawczości finansowej, wynikających z ustawy o rachunkowości[2], a stosowanych przez deweloperów. Rezultatem tych działań było opublikowanie w lutym 2014 r. Krajowego Standardu Rachunkowości nr 8 „Działalność deweloperska” (DzUrz Min. Fin. z 2014 r., poz. 5). Podobne wysiłki podjęto wcześniej w USA, gdzie wydano – w ramach US GAAP – FAS 66 „Ewidencja sprzedaży nieruchomości”, FAS 67 „Ewidencja kosztów wstępnych operacji wynajmu nieruchomości” i FAS 152 „Zmiany FAS 66, FAS 67”– ten ostatni w grudniu 2004 r., natomiast w ramach międzynarodowych standardów rachunkowości MSR/MSSF wydano w 2008 r. interpretację IFRIC 15 „Umowy dotyczące budowy nieruchomości”.

Celem artykułu[3] jest przedstawienie sposobu rozwiązania, zgodnie z KSR 8, kluczowych problemów ewidencji, rozliczania i prezentacji kosztów podstawowego elementu działalności deweloperskiej, jakim jest przedsięwzięcie deweloperskie.

[2] Zwanej dalej ustawą.

[3] Zakłada się, że Czytelnik zapoznał się wcześniej z treścią KSR 8 „Działalność deweloperska”.

Czym jest przedsięwzięcie deweloperskie

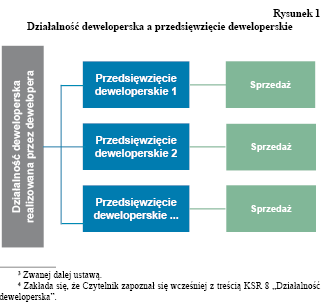

Przedsięwzięcie deweloperskie jest to działanie, w wyniku realizacji którego ustanowiona lub przeniesiona zostaje na rzecz nabywcy (osoby fizycznej lub prawnej), lub nabywców odrębna własność lokalu mieszkalnego, lub lokalu o innym przeznaczeniu (np. biurowym, handlowym, magazynowym), jak też własność budynku lub jego części wraz z przynależnym gruntem lub prawem wieczystego użytkowania gruntu[4] oraz z przynależnymi obiektami infrastruktury.

Przedsięwzięcie deweloperskie obejmuje swoim zasięgiem wszystkie czynności, które wykonuje deweloper od momentu podjęcia decyzji o realizacji przedsięwzięcia deweloperskiego do całkowitego zakończenia budowy i wykonania ew. innych czynności wchodzących w jego zakres. Przykładowo w skład przedsięwzięcia deweloperskiego mogą wchodzić takie działania, jak pozyskanie gruntu, zaplanowanie i stworzenie warunków do rozpoczęcia budowy (badania geologiczne, wykonanie lub zakup dokumentacji projektowej, zapewnienie przyłączeń do sieci energetycznej, ciepłowniczej, wodno-kanalizacyjnej, drogowej, uzyskanie niezbędnych pozwoleń), wykonanie budowy na własne ryzyko[5] i jej dopuszczenie do użytkowania, sprzedaż wybudowanej powierzchni zainteresowanym. Równolegle do tych działań deweloper prowadzi akwizycję i przedsprzedaż często niewybudowanych jeszcze budynków (bądź ich części – np. lokali mieszkalnych), pobiera przedpłaty od przyszłych nabywców, uzyskuje finansowanie zewnętrzne (np. kredyty bankowe).

[4] W dalszej części artykułu, w celu uproszczenia, przez grunty rozumie się zarówno działkę ziemi stanowiącą własność dewelopera, jak też prawo wieczystego użytkowania gruntu, a więc danej działki ziemi.

[5] Jeżeli działania techniczne – budowa – jest wykonywana na ryzyko zleceniodawcy, to stosuje się postanowienia art. 34a i 34c ustawy o rachunkowości oraz wskazówki zawarte w KSR 3 „Niezakończone usługi budowlane”.

Kluczowym elementem przedsięwzięcia deweloperskiego jest – rzecz jasna – budowa (przebudowa) w rozumieniu ustawy z 7.07.1994 r. Prawo budowlane (DzU z 2010 r. nr 243, poz. 1623 ze zm.), z czym wiążą się czynności faktyczne i prawne poprzedzające budowę (przebudowę), niezbędne do jej rozpoczęcia oraz następujące po budowie, służące oddaniu jednego lub więcej obiektów budowlanych do użytkowania.

Częścią przedsięwzięcia deweloperskiego może być zadanie inwestycyjne, którego przedmiotem jest budowa lub przebudowa jednego lub większej liczby budynków, jeżeli budynki te, zgodnie z harmonogramem przedsięwzięcia deweloperskiego, mają zostać oddane do użytku w tym samym czasie i tworzą całość architektoniczno-budowlaną. Jeżeli nastąpiło wyodrębnienie zadania inwestycyjnego, to uznaje się je za odrębne przedsięwzięcie deweloperskie.

Przedsięwzięcie deweloperskie obejmuje więc co najmniej budowę lub przebudowę (ulepszenie) jednego budynku, a może także polegać na budowie zespołu budynków, jeżeli tworzą one całość o wspólnej infrastrukturze, a ich zakończenie następuje w przybliżeniu w tym samym okresie (5.1 i 5.2 KSR 8).

Dla każdego przedsięwzięcia deweloperskiego prowadzi się wyodrębnioną ewidencję, służącą ujęciu kosztów jego wytworzenia i przychodów, a także części kosztów wytworzenia współmiernej do osiągniętych przychodów.

Ewidencję tę uzupełniają:

- wykaz wznoszonych lub przebudowywanych w ramach danego przedsięwzięcia deweloperskiego budynków i znajdujących się w nich pomieszczeń, mających stanowić przedmiot odrębnej sprzedaży oraz przynależnych obiektów infrastruktury (np. garaże, parkingi),

- umowy deweloperskie dotyczące poszczególnych, objętych danym przedsięwzięciem, budynków lub/i znajdujących się w nich pomieszczeń oraz informacje o aktualnym stanie ich realizacji (np. dokonane przedpłaty, przekazanie kluczy, notarialne przekazanie prawa własności).

Jeżeli warunki techniczno-organizacyjne budowy oraz jakość (wiarygodność) dokumentacji na to pozwalają, celowe jest wyodrębnienie z kosztów przedsięwzięcia deweloperskiego kosztów poszczególnych obiektów objętych przedsięwzięciem, a także etapów ich budowy, ułatwia to bowiem kontrolę kosztów w zestawieniu z postępem prac oraz szacunki wymagających jeszcze poniesienia kosztów w celu zakończenia przedsięwzięcia deweloperskiego.

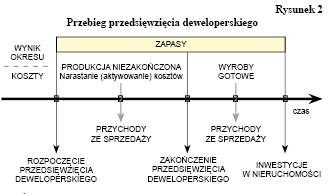

Rysunek 2 prezentuje najważniejsze momenty procesu realizacji przedsięwzięcia deweloperskiego. Są to:

- rozpoczęcie przedsięwzięcia (od tego momentu są aktywowane koszty); poniesione wcześniej koszty wpływają na wynik okresu,

- zakończenie przedsięwzięcia (kończy się aktywowanie kosztów); poniesione po tej dacie koszty wpływają na wynik okresu,

- powstanie przychodu (w okresie trwania przedsięwzięcia, na datę jego zakończenia, po zakończeniu),

- przeklasyfikowanie wyrobu gotowego do własnych inwestycji w nieruchomości w razie braku nabywców i przeznaczenia pomieszczeń na wynajem.

Ścisłe określenie początku i końca przedsięwzięcia deweloperskiego warunkuje poprawne, w tym kompletne, ujęcie jego kosztów i przychodów i istotnie wpływa na wiarygodność wyniku firmy. Stąd też odpowiedź na pytanie: kiedy zaczyna się, a kiedy kończy się przedsięwzięcie deweloperskie, stanowi klucz do właściwego ustalenia i prezentacji wyników działalności deweloperskiej w sprawozdaniu finansowym.

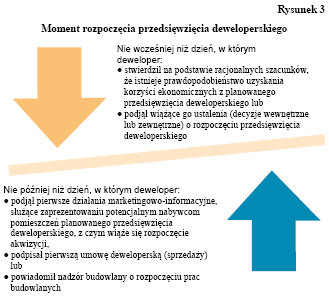

Moment rozpoczęcia

Za dzień rozpoczęcia przedsięwzięcia deweloperskiego uznaje się w myśl KSR 8 „Działalność deweloperska” (pkt 4.3) dzień, w którym deweloper rozpoczął aktywne, udokumentowane działania, mające na celu realizację przedsięwzięcia. Oznacza to, że deweloper uprzednio podjął decyzję o zaangażowaniu się w przedsięwzięcie deweloperskie o jednoznacznie określonej lokalizacji (gdzie) i przedmiocie (co wchodzi w jego zakres). W dalszej części KSR 8 uszczegóławia ten moment, podając granice: nie wcześniej niż oraz nie później niż, co prezentuje rysunek 3.

Dzień rozpoczęcia przedsięwzięcia deweloperskiego jest to zatem moment, począwszy od którego deweloper wykonuje pierwsze czynności warunkujące jego wykonanie. Określenie dnia rozpoczęcia przedsięwzięcia jednoznacznie wiąże się z podjęciem przez dewelopera różnych decyzji gospodarczych powodujących ponoszenie wydatków, najczęściej istotnych, a polegających na zakupie gruntu, uzyskaniu koniecznych do budowy pozwoleń, podjęciu prac projektowo-przygotowawczych czy wreszcie rozpoczęciu samej budowy. Momentem rozpoczęcia przedsięwzięcia deweloperskiego może być zatem – na przykład – dzień, w którym złożono wniosek o odrolnienie działek gruntowych, dzień zlecenia własnej lub obcej pracowni opracowania projektów budowlanych, dzień wystąpienia o zezwolenie na budowę itd., pod warunkiem że dalsze czynności mające na celu budowę nieruchomości wykonywane są bez opóźnień, w normalnym toku działalności gospodarczej. Często się zdarza, że to samo zdarzenie należałoby zupełnie inaczej interpretować, zależnie od towarzyszących okoliczności. Ilustrują to przykłady.

Deweloper nabył grunty na obrzeżach dużego miasta w pobliżu terenów, po których przebiegać będzie projektowana droga ekspresowa. Grunty leżą na terenie miasta, ale mają obecnie przeznaczenie rolne; pozostałe działki w okolicy mają podobne przeznaczenie. Miasto nie ma aktualnego planu zagospodarowania przestrzennego. Brak jest przesłanek, że właściwy organ urzędu miasta zmieni przeznaczenie gruntu na budowlane, poza przekonaniem dewelopera, że tak się stanie, gdyż miasto się rozwija, a rozbudowa nastąpi w kierunku drogi.

W przedstawionej sytuacji ani zakup gruntu, ani poniesienie kosztów związanych z wnioskiem o odrolnienie tego gruntu nie mogą być uznane za rozpoczęcie przedsięwzięcia deweloperskiego, gdyż nie ma wystarczającej pewności, że wniosek o odrolnienie zostanie pozytywnie rozpatrzony, co z kolei pozwoliłoby na rozpoczęcie budowy nieruchomości.

Grunt zalicza się do towarów, a koszty związane z odrolnieniem – w razie pozytywnego rozpatrzenia wniosku – zwiększają wartość gruntu.

Deweloper nabył grunt w pobliżu osiedla mieszkalnego, które zostało zbudowane na działkach mających pierwotnie przeznaczenie rolne.

Przed rozpoczęciem budowy osiedla uzyskano zgodę na zmianę przeznaczenia tych działek na budowlane, po wypełnieniu stosownych warunków (m.in. budowa infrastruktury komunikacyjnej).

Deweloper zobowiązał się wobec gminy do spełnienia podobnych warunków w stosunku do nowo zakupionego gruntu i wystąpił do gminy o zmianę klasyfikacji gruntu z rolnego na budowlany.

Ze względu na obowiązujące procedury załatwienie sprawy – według przewidywań – potrwa to ok. 2 lat. Deweloper jest jednak przekonany, że wniosek zostanie pozytywnie rozpatrzony i w związku z tym – aby nie tracić czasu – rozpoczął działania przygotowawcze, warunkujące rozpoczęcie budowy nieruchomości z chwilą uzyskania stosownych zezwoleń. Są to między innymi pomiary geodezyjne, opracowywanie wstępnej dokumentacji projektowej, przygotowanie do budowy infrastruktury komunikacyjnej warunkującej uzyskanie zezwolenia na odrolnienie działek, a zarazem umożliwiającej dowóz materiałów i sprzętu na zamierzoną budowę.

W przedstawionej sytuacji koszty związane z odrolnieniem gruntów, jak również wszystkie wymienione wyżej pozostałe koszty, uznaje się za poniesione w celu realizacji przedsięwzięcia deweloperskiego, gdyż zamiarem dewelopera jest budowa, na zakupionych gruntach (na razie rolnych), nieruchomości. Jest on na tyle pewny powodzenia swoich działań, że ponosi kolejne koszty na realizację nowego przedsięwzięcia deweloperskiego. Stąd też koszty te wymagają aktywowania w „Produkcji w toku”, zgodnie z zasadami ustalania kosztów przedsięwzięć deweloperskich. Także wartość gruntu przenosi się z chwilą rozpoczęcia przedsięwzięcia deweloperskiego do „Produkcji w toku” (por. następny rozdział).

Deweloper zakupił 21.12.2012 r. grunt budowlany o łącznej powierzchni 12,48 ha w niedalekiej odległości od Łodzi i Pabianic (ok. 15 km) i zakwalifikował go do inwestycji w nieruchomości[6]. W momencie zakupu deweloper nie miał sprecyzowanych planów co do przeznaczenia zakupionego gruntu (potraktował go jako składnik tzw. „banku ziemi”), zamówił jednak badanie rynku pod kątem atrakcyjności lokali mieszkalnych w tym miejscu.

W dniu 18.05.2013 r. ogłoszono publicznie wiadomość, że w niedalekiej odległości od zakupionego przez dewelopera gruntu będzie budowana droga szybkiego ruchu S14, połączona z autostradą A2.

27.05.2013 r. deweloper otrzymał wyniki zamówionego badania rynku, z których wynika, że posiadany grunt po wybudowaniu dróg znajdzie się w dogodnym komunikacyjnie miejscu i istnieje duża grupa potencjalnych nabywców mieszkań w przypadku wybudowania tam osiedla domów wielorodzinnych.

5.06.2013 r. Generalna Dyrekcja Dróg Krajowych i Autostrad ogłosiła przetarg na pierwsze dwa odcinki drogi S14 biegnące w pobliżu działek, których właścicielem jest deweloper. W związku z tym 7.06.2013 r. deweloper (jego zarząd) podjął zaprotokołowaną uchwałę o rozpoczęciu przedsięwzięcia deweloperskiego. Po tym dniu zlecono jednej z firm prace polegające na porządkowaniu działek i przygotowaniu terenu pod budowę.

14.06.2013 r. deweloper podpisał z biurem projektowym umowę na wykonanie projektu architektonicznego budowy pięciu budynków wielorodzinnych w zamkniętym kompleksie mieszkaniowym.

W dniu 12.08.2013 r. deweloper złożył do urzędu gminy kompletną dokumentację projektową wraz z wnioskiem o pozwolenie na budowę, który został pozytywnie rozpatrzony. Pozwolenie zostało wydane 4.09.2013 r. Prace budowlane rozpoczęły się 16.09.2013 r.

Którą z tych dat uznać za rozpoczęcie przedsięwzięcia deweloperskiego?

W przykładzie datą rozpoczęcia przedsięwzięcia deweloperskiego będzie – zgodnie z pkt. 4.3. KSR 8 – 7.06.2013 r., w którym to deweloper podjął decyzję o rozpoczęciu przedsięwzięcia deweloperskiego i rozpoczął aktywne działania, mające na celu realizację przedsięwzięcia. Wcześniejsze działania dewelopera (np. zakup gruntu, badanie rynku) nie miały na celu realizacji ściśle określonej, objętej przedsięwzięciem deweloperskim budowy, zatem nie były spełnione przesłanki określone w punkcie 4.3. KSR 8. (Grunt – w cenie nabycia – ujmuje się jako inwestycję w nieruchomości, zaś koszty badania rynku obciążają bieżące koszty działalności deweloperskiej). Natomiast od 7.06.2013 r. deweloper prowadzi liczne działania, warunkujące rozpoczęcie właściwej budowy osiedla mieszkaniowego, którą rozpoczęto 16.09.2013 r. Koszty tych działań podlegają aktywowaniu jako „Produkcja w toku”, co dotyczy również gruntu; wymaga on przeniesienia z konta „Inwestycje w nieruchomości”.

[6] Dla uproszczenia pomija się kwestie związane z opodatkowaniem zakupu działek.

Grunty

Ze zrozumiałych względów powodzenie przedsięwzięcia deweloperskiego warunkuje posiadanie gruntu, na którym wznoszone będą budynki – a także jego położenie, wielkość i przydatność do celów budowlanych. Nabywając grunty – jedną lub więcej działek – deweloper kieruje się najczęściej jedną z dwóch przesłanek:

1) kupuje na „zapas”, tworząc „bank ziemi”, grunty atrakcyjne ze względu na położenie i cenę, bez określonego jednoznacznie celu wykorzystania ich do już zaplanowanego przedsięwzięcia deweloperskiego; po upływie pewnego czasu są one przeznaczane pod realizację w międzyczasie skonkretyzowanych przedsięwzięć deweloperskich, sprzedawane lub nadal utrzymywane w zapasie,

2) kupuje grunt do realizacji ściśle określonego przedsięwzięcia deweloperskiego związanego z tym gruntem, choć stopień „dojrzałości” przedsięwzięcia (w sferze rozważań, decyzja o rozpoczęciu już zapadła) może być różny.

Do najważniejszych problemów związanych z ujęciem gruntów w ewidencji dewelopera można zaliczyć:

- miejsce ujęcia gruntów w ewidencji od momentu ich nabycia do sprzedaży wraz z wzniesioną na nich nieruchomością lub jej częścią,

- ujęcie kosztów przystosowania gruntów do celów budowlanych (odrolnienia, niwelacji, rozbiórki niepotrzebnych budynków, szop itd.) i finansowania ich zakupu, poprzedzających rozpoczęcie przedsięwzięcia,

- ustalenie zakresu gruntów objętych przedsięwzięciem deweloperskim,

- sprzedaż gruntów wraz z nieruchomością (bądź jej częścią) oraz oddzielnie (np. z „banku ziemi”),

- ujęcie gruntu w przypadku przeklasyfikowania przedmiotu przedsięwzięcia deweloperskiego – budynku lub lokalu – do inwestycji w nieruchomości.

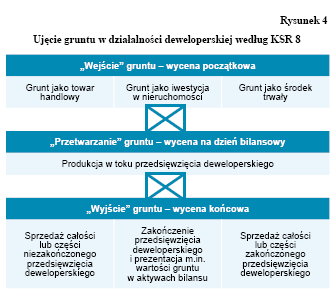

W dotychczasowej praktyce deweloperzy traktują najczęściej grunty pod budowę nieruchomości deweloperskich jako towary handlowe, a więc składnik aktywów podlegający dalszej odsprzedaży w niezmienionej postaci. Jest to uzasadniane tym, że niejednokrotnie stanowią one samodzielnie przedmiot obrotu handlowego, gdyż są zdatne do sprzedaży bez dalszego „przetworzenia”. Inny argument – to możliwość, w myśl art. 28 ust. 4 ustawy, zwiększenia ceny nabycia o koszty obsługi zobowiązań zaciągniętych w celu sfinansowania zakupu w razie długotrwałego przygotowania towaru do sprzedaży.

Grunty wchodzące w skład „banku ziemi” nie są jednak towarami, bo nie zostały zakupione z zamiarem ich odsprzedaży. Mają one charakter inwestycji w nieruchomości, gdyż są utrzymywane z myślą, że w przyszłości „się przydadzą”, a w każdym razie wzrośnie ich wartość (cena rynkowa). Z kolei specyfika działalności deweloperskiej powoduje, że w istocie, z chwilą rozpoczęcia budowy, zmienia się charakter gruntu. Grunt, na którym rozpoczęto budowę nieruchomości, podlega swoistemu „przetworzeniu” i staje się nieodłącznym elementem nowo powstającego składnika aktywów. Staje się on materiałem, który będzie następnie „przetwarzany” w toku realizacji przedsięwzięcia deweloperskiego. Przedstawione przesłanki zostały uwzględnione w KSR 8, choć zmienia to dotychczasową praktykę części deweloperów.

Zasady klasyfikacji gruntów – w myśl KSR 8 – są następujące:

- grunty, które nie są jeszcze przeznaczone „pod” określone przedsięwzięcia deweloperskie i stanowią tzw. „bank ziemi”, zalicza się do inwestycji w nieruchomości lub środków trwałych,

- grunty przeznaczone do określonych, ale jeszcze nierozpoczętych przedsięwzięć lub których rozpoczęcie z różnych przyczyn opóźnia się bądź są przeznaczone do sprzedaży, zalicza się do towarów[8],

- grunty stanowiące podstawę realizacji określonych, rozpoczętych przedsięwzięć deweloperskich zalicza się do produkcji w toku; jeżeli pierwotnie były zaliczone do grupy pierwszej („bank ziemi”) lub drugiej (towary), to wymagają przeniesienia do produkcji w toku.

Przeklasyfikowanie gruntu z towarów lub inwestycji w nieruchomości do produkcji w toku musi jednak uzasadniać fakt, że na danym gruncie rozpoczęto już przedsięwzięcie deweloperskie[9], a zamiarem jednostki jest uzyskanie korzyści ekonomicznych nie ze sprzedaży gruntu, lecz ze sprzedaży wybudowanej na nim nieruchomości.

[8] Do towarów zalicza się także budynki nabyte w celu ich późniejszej przebudowy w ramach przedsięwzięcia deweloperskiego (np. pałac – na hotel, hale fabryczne – na centrum handlowe).

[9] Rozpoczęcie przedsięwzięcia deweloperskiego nie jest tożsame z koniecznością fizycznego rozpoczęcia budowy (tzw. „wbicia pierwszego szpadla”), lecz oznacza, że nastąpiło aktywne rozpoczęcie przygotowania danego przedsięwzięcia, czyli np. podjęto działania mające na celu odrolnienie gruntu, przygotowanie stosownych projektów itd. w tzw. normalnym czasie (patrz str. 10,11).

Komitet Standardów Rachunkowości, w trakcie dyskusji nad projektem KSR 8, rozpatrywał także możliwość wykazywania gruntów od dnia ich nabycia do dnia ukończenia przedsięwzięcia deweloperskiego jako „Towary”, z odpisaniem pod datą sprzedaży w koszty osiągnięcia przychodu wartości gruntu przypisanej do sprzedanych budynków lub znajdujących się w nich lokali. O rezygnacji z takiego rozwiązania zdecydowały następujące argumenty:

- towary są nabywane z zamiarem sprzedaży w stanie – w zasadzie – nieprzetworzonym; tymczasem na gruncie, od dnia rozpoczęcia przedsięwzięcia deweloperskiego, wykonywanych jest szereg prac: wykopy pod budynek, budowa infrastruktury (instalacje wodno-kanalizacyjne, gazowe, energetyczne itp.), które zazwyczaj wpływają na zmianę wartości gruntu;

- grunt po rozpoczęciu przedsięwzięcia deweloperskiego nabiera charakteru produkcji w toku, gdyż stanowi istotny element budynku lub lokali znajdujących się w nim – bez gruntu nie można ich sprzedać. Nie jest to więc typowy towar, który będąc w zapasie, może być natychmiast, samodzielnie sprzedany;

- w razie zaliczenia gruntów do towarów – z chwilą sprzedaży budynku lub lokali – rachunek zysków i strat dewelopera wykazywałyby znaczne kwoty w pozycjach „Przychody netto ze sprzedaży towarów i materiałów” oraz „Wartość sprzedanych towarów i materiałów w cenie nabycia”, co nie oddawałoby istoty działalności deweloperskiej. Zadaniem dewelopera jest wznoszenie i sprzedaż nieruchomości a nie handel towarami;

- nie można – przez przepisy księgowe – wymagać od dewelopera, aby zawsze w fakturze sprzedaży wykazywał oddzielnie:

a) wartość sprzedanego gruntu,

b) wartość sprzedanego budynku lub lokalu, co byłoby konieczne w przypadku wyodrębniania przychodów ze sprzedaży towarów (gruntów). Może to być tajemnica handlowa.

Grunty wycenia się w sposób przedstawiony w tabeli:

| w razie zakwalifikowania do | w momencie nabycia | na dzień bilansowy |

| towarów | w cenie nabycia | w cenie nabycia powiększonej o koszty przystosowania gruntu do używania lub wprowadzenia do obrotu11 oraz koszty jego zewnętrznego finansowania nie wyższej od ceny sprzedaży netto |

| środków trwałych | w cenie nabycia obejmującej przypadające do dnia nabycia koszty zewnętrznego finansowania | w cenie nabycia, jak obok, powiększonej o koszty przystosowania gruntu do używania11 ew. pomniejszonej o odpis z tyt. trwałej utraty wartości; w przypadku prawa wieczystego użytkowania gruntu, w cenie nabycia, zmniejszonej o amortyzację obciążającą bieżące koszty |

| inwestycji w nieruchomości wycenianych:

– jak środki trwałe – w cenie rynkowej (wartości godziwej) |

jw. jw. |

jw. w cenie rynkowej lub inaczej ustalonej wartości godziwej z odniesieniem różnicy w stosunku do poprzedniej ceny na pozostałe przychody lub koszty operacyjne; koszty przystosowania obciążają pozostałe koszty operacyjne |

| produkcji w toku | w cenie nabycia, po której przeniesiono grunt z towarów, inwestycji w nieruchomości lub w cenie nabycia, jeżeli grunt kupiono dopiero po rozpoczęciu przedsięwzięcia | w cenie nabycia powiększonej o koszty zewnętrznego finansowania gruntu; prawo wieczystego użytkowania nie jest amortyzowane |

Dlatego przyjęto rozwiązanie powyżej przedstawione.

Przekazanie gruntu do „produkcji” przedsięwzięcia deweloperskiego zgodnie z KSR 8 następuje:

a) w wartości figurującej w księgach – jeżeli grunt był zaliczony do towarów, środków trwałych lub inwestycji w nieruchomości wycenianych jak środki trwałe,

b) w cenie rynkowej aktualnej na dzień przekazania – jeżeli grunt był zaliczony do inwestycji w nieruchomości wycenianych w cenach rynkowych; ew. różnica między ceną rynkową, po której grunt figuruje w księgach, a aktualną na dzień przekazania cenę rynkową odnosi się na pozostałe przychody lub koszty operacyjne.

Po wycenie początkowej gruntu (prawa wieczystego użytkowania gruntu) jego wartość wykazywana jest jako produkcja w toku przedsięwzięcia deweloperskiego, na koncie analitycznym „Obiekty w zabudowie” prowadzonym do konta syntetycznego „Produkcja”.

Jeżeli deweloper prowadzi konta zesp. 4 „Koszty wg rodzajów i ich rozliczenie”, to przeniesienie gruntu (prawa wieczystego użytkowania) do produkcji w toku następuje za pośrednictwem konta „Zużycie materiałów i energii” – subkonto „Obiekty w zabudowie”. O ile deweloper prowadzi wyłącznie konta zesp. 5 „Koszty wg typów działalności i ich rozliczenie”, to grunt (prawo wieczystego użytkowania” przenosi się bezpośrednio na konto „Produkcja”, subkonto „Obiekty w zabudowie”.

Deweloper w sprawozdaniu finansowym za rok 2013 wykazał 20,56 ha gruntu, wchodzącego w skład "banku ziemi", w pozycji aktywów trwałych bilansu „Nieruchomości inwestycyjne”. Zgodnie z zasadami (polityką) rachunkowości dewelopera grunty te zostały wycenione i zaprezentowane w sprawozdaniu finansowym w wartości rynkowej 1 788 720 zł (oszacowana cena rynkowa za 1 m2 gruntu to 87,00 zł/m2).

W dniu 18.04.2013 r. zarząd dewelopera podjął uchwałę o rozpoczęciu przedsięwzięcia deweloperskiego i podjął związane z tym aktywne działania.

Planowane przedsięwzięcie deweloperskie będzie realizowane na części gruntu zaliczonego obecnie do „banku ziemi” – wynoszącej 9 ha. W związku z tym deweloper, na dzień rozpoczęcia przedsięwzięcia deweloperskiego, ustalił aktualną cenę rynkową posiadanego gruntu – stwierdził, że 1 m2 jest obecnie wart 88,00 zł.

Na podstawie tych danych przeniósł w księgach rachunkowych wartość gruntu, w ciężar kosztów produkcji przedsięwzięcia deweloperskiego:

792 000 zł Wn konto zesp. 4 „Koszty wg rodzaju – Zużycie materiałów i energii – Obiekty w zabudowie”,

783 000 zł Ma konto „Inwestycje w nieruchomości”,

9000 zł Ma konto „Pozostałe przychody operacyjne”,

792 000 zł Wn konto „Produkcja – obiekty w zabudowie” oraz Ma konto „Rozliczenie kosztów”.

Skoro grunty objęte "bankiem ziemi" zdecydowano się wycenić na dzień bilansowy w wartości rynkowej, a ich rozchody – czy to do produkcji („pod” przedsięwzięcie deweloperskie), czy na sprzedaż, konfrontując z aktualną na dzień rozchodu ceną, to także rozchód do produkcji wymaga wyceny w aktualnej cenie rynkowej.

Wobec wzrostu wartości rynkowej gruntu służącego do realizacji przedsięwzięcia deweloperskiego (o 9000 zł) różnica z tego tytułu zostaje odniesiona na dobro pozostałych przychodów operacyjnych, a grunt jest przenoszony w ciężar kosztów przedsięwzięcia deweloperskiego w aktualnej na dzień przekwalifikowania cenie rynkowej.

Koszty wytworzenia i koszty bieżące

W zakres kosztów przedsięwzięcia deweloperskiego, zgodnie z koncepcją rachunku cyklu życia produktu, wchodzą koszty trzech faz: przygotowawczej, realizacji i posprzedażnej. Do kosztów przedsięwzięcia deweloperskiego zalicza się zatem zarówno koszty będące elementem kosztu wytworzenia (aktywowane), jak i koszty ogólne lub sprzedaży (promocji), wpływające na wynik okresu (nieaktywowane).

Do kosztów wytworzenia przedsięwzięcia deweloperskiego zalicza się wszystkie składniki wymienione w art. 28 ust. 3 ustawy. W szczególności są to[11]:

1) wartość gruntu lub prawa wieczystego użytkowania, na którym budowana jest nieruchomość, oraz budynku podlegającego przebudowie (tematykę tę opisano w poprzednim punkcie artykułu); w okresie budowy zaprzestaje się amortyzowania prawa wieczystego użytkowania oraz przebudowywanego budynku;

2) koszty dokumentacji projektowo-technicznej budowy, geologicznej, pomiarów geodezyjnych, pozwoleń, usług budowlano-montażowych, wartość nabycia wyposażenia budynków, koszty założenia zieleni, ochrony i ubezpieczenia budowy, nadzoru inwestorskiego.

[11] W przypadku niektórych kosztów KSR 8 daje możliwość wyboru ich ujęcia jako koszty aktywowane lub koszty okresu, co zaznaczono w dalszej części tekstu.

Dla zapewnienia kompletności kosztów robót (usług) wykonanych przy danym przedsięwzięciu do dnia bilansowego:

– faktury napływające z opóźnieniem, ale przed dniem sporządzenia sprawozdania finansowego – zwiększają koszty przedsięwzięcia,

– w razie ich braku – roboty (usługi) odebrane protokolarnie traktowane są jako dostawy niefakturowane;

3) podatek od nieruchomości i opłaty za wieczyste użytkowanie gruntu, na którym deweloper buduje nieruchomość; deweloper może, zgodnie z KSR 8, zaliczyć wymienione koszty do kosztu wytworzenia, o ile przewidzi takie rozwiązanie w opisie przyjętych zasad (polityki) rachunkowości i zastosuje do wszystkich realizowanych przez siebie przedsięwzięć deweloperskich (por. pkt 7.6 KSR 8); deweloper może też koszty takie, jako ponoszone niezależnie od tego, czy przedsięwzięcie deweloperskie jest realizowane, czy nie, zaliczyć do kosztów bieżących;

4) koszty finansowania zewnętrznego dotyczące danego przedsięwzięcia, poniesione po dniu jego rozpoczęcia do momentu zakończenia; podobnie jak koszty wymienione w pkt. 3) mogą być zaliczone do kosztu wytworzenia, pod warunkiem zawarcia takiego rozwiązania w opisie przyjętych zasad (polityki) rachunkowości i stosowania go do wszystkich realizowanych przedsięwzięć deweloperskich (por. pkt 7.7 KSR 8);

5) dodatnie i ujemne różnice kursowe związane z finansowaniem danego przedsięwzięcia deweloperskiego; stanowią one obligatoryjnie element kosztu wytworzenia przedsięwzięcia deweloperskiego, przy czym różnice kursowe ujemne zwiększają koszty, natomiast różnice kursowe dodatnie są traktowane jako zmniejszenia kosztów.

W celu kompletnego ustalenia kosztów wytworzenia przedsięwzięcia deweloperskiego niezmierne ważne jest włączenie do nich kosztów wszystkich związanych z tym usług, także wykonanych siłami własnymi dewelopera (choć w razie wątpliwości górę powinna by wziąć zasada ostrożności, której przejawem jest zaliczenie kosztów do bieżących). Szczególnej uwagi – przy kompletowaniu kosztów wytworzenia – wymagają koszty pośrednie, które z definicji nie mogą być jednoznacznie doliczone do kosztów danego przedsięwzięcia, na skutek czego często są odnoszone w ciężar tzw. kosztów ogólnych dewelopera i doliczane w kalkulacji cenowej bez uwzględniania związku przyczynowo-skutkowego zachodzącego między nimi a przedsięwzięciem deweloperskim. Deformuje to informację o kosztach i rentowności poszczególnych przedsięwzięć deweloperskich i ich przedmiocie, co może prowadzić do błędnych ocen i decyzji.

W strukturze organizacyjnej firmy deweloperskiej wyodrębniono Dział Techniczny, zajmujący się nadzorem inwestorskim nad prowadzonymi przedsięwzięciami deweloperskimi. W rozpatrywanym w przykładzie okresie deweloper prowadził równolegle:

1) przedsięwzięcie deweloperskie A – wartość kosztorysowa 20 000 tys. zł,

2) przedsięwzięcie deweloperskie B – wartość kosztorysowa 5 000 tys. zł,

3) przedsięwzięcie deweloperskie C – wartość kosztorysowa 30 000 tys. zł.

Zarejestrowane w księgach rachunkowych koszty Działu Technicznego wyniosły w analizowanym okresie 240 tys. zł.

Koszty Działu Technicznego powinny stanowić element kosztu wytworzenia realizowanych budów, co wymaga ich rozliczenia

w całości lub części między przedsięwzięcia deweloperskie. Klucz rozliczeniowy, który służyłby ich rozliczeniu, powinien – z jednej strony – uwzględniać zależność przyczynowo-skutkową rozliczanych kosztów (związek kosztów utrzymania Działu Technicznego z rozmiarem świadczeń tego działu na rzecz poszczególnych przedsięwzięć), z drugiej – dopuszczać przybliżenia i uproszczenia, jeśli nie zniekształcają one istotnie rzeczywistości.

W rozpatrywanym przypadku koszty Działu Technicznego można by rozliczyć na przedsięwzięcia deweloperskie:

1) w proporcji do liczby godzin przepracowanych przez pracowników tego działu na rzecz poszczególnych przedsięwzięć; jest to rozwiązanie najbardziej dokładne, ale wymaga wiarygodnej ewidencji czasu pracy, a z tym bywa bardzo różnie,

2) przyjmując założenie, że zaangażowanie Działu Technicznego na rzecz poszczególnych przedsięwzięć kształtuje się proporcjonalnie do ich wartości kosztorysowej; jeśli jednak wartość kosztorysowa poszczególnych przedsięwzięć nie jest proporcjonalna do pracochłonności nadzoru nad nimi, to klucz ten będzie powodował zniekształcenia,

3) na podstawie szacunku pracochłonności świadczeń Działu Technicznego na rzecz poszczególnych przedsięwzięć, opracowanego przez kierownika tego działu (bez dokładnego pomiaru czasu, w oparciu o jego ocenę zaangażowania i rozmów ze współpracownikami).

Zakładając, że wybrano metodę trzecią, kierownik Działu Technicznego oszacował następująco strukturę procentową zaangażowania działu:

1) przedsięwzięcie deweloperskie A – 30%,

2) przedsięwzięcie deweloperskie B – 20%,

3) przedsięwzięcie deweloperskie C – 10%,

4) inne prace o charakterze ogólnym – 40%.

Pozwala to rozliczyć koszty Działu Technicznego i obciążyć nimi produkcję w toku poszczególnych przedsięwzięć deweloperskich:

1) przedsięwzięcie deweloperskie A – 240 tys. zł × 30% =

72 tys. zł,

2) przedsięwzięcie deweloperskie B – 240 tys. zł × 20% =

48 tys. zł,

3) przedsięwzięcie deweloperskie C – 240 tys. zł × 10% =

24 tys. zł, oraz

4) koszty ogólnego zarządu – 240 tys. zł × 40% = 96 tys. zł,

razem – 240 tys. zł.

Wyeliminowania z kosztów wytworzenia i przeniesienia do kosztów bieżących wymagają koszty powstałe w czasie przerw (przestojów niemających charakteru technologicznego, lecz spowodowanych brakiem płynności finansowej, materiałów, aktualnego projektu itd.); są to np. koszty ochrony, ocieplenia, mediów.

Do kosztów przedsięwzięcia deweloperskiego niebędących elementem kosztu wytworzenia, obciążających koszty bieżącego okresu, zalicza się w szczególności:

1) koszty informacji, promocji, marketingu, reklamy

i sprzedaży (w tym prowizji pośredników i sprzedawców) przedmiotów przedsięwzięcia deweloperskiego – są to koszty sprzedaży; zalecane jest ich ujmowanie w księgach rachunkowych w przekroju poszczególnych przedsięwzięć deweloperskich,

2) koszty utrzymania i ochrony nieruchomości po ich wybudowaniu a przed sprzedażą lub przekwalifikowaniem do inwestycji w nieruchomości, także w okresie tzw. wynajmu przejściowego; są to koszty ogólne (zarządu) lub administracji nieruchomościami a nie przedsięwzięcia deweloperskiego,

3) koszty zarządu, w tym koszty wynagrodzenia kierownictwa firmy deweloperskiej oraz pracowników zarządu wraz z pochodnymi, obsługi prawnej, finansowo-księgowej, utrzymania pomieszczeń administracyjnych, samochodów, biurowe itp.,

4) koszty odpisów aktualizujących wartość składników zapasów oraz koszty rezerw na przewidywane straty – w przypadku gdy deweloper w sposób wiarygodny ustali, że wykonanie przedsięwzięcia deweloperskiego zakończy się stratą[12],

5) rezerwy na przewidywane koszty fazy posprzedażnej – KSR 8 wyraźnie wskazuje, że nie powiększa się kosztu wytworzenia przedsięwzięcia deweloperskiego o rezerwy na przyszłe świadczenia, do wykonania których deweloper zobowiązał się (np. wykonanie napraw gwarancyjnych). Rezerwy na te koszty (Ma konto „Bierne rozliczenia kosztów”) ujmuje się w ciężar (Wn) kosztu sprzedanych przedmiotów przedsięwzięcia deweloperskiego, w momencie ich sprzedaży,

[12] Szerzej zagadnienie to opisano w KSR 8: w rozdziale VIII pkt 7.10, 7.11 oraz w rozdziale XII przykład 7.

6) rzeczywiste koszty napraw gwarancyjnych lub innych, na które utworzono rezerwę, obciążają bierne rozliczenia międzyokresowe, a jeżeli rezerwa nie jest wystarczająca, to nadwyżka zwiększa pozostałe koszty operacyjne. W przypadku odwrotnym, z chwilą upływu okresu gwarancji, niewykorzystaną rezerwę odpisuje się na pozostałe przychody operacyjne.

cdn.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych