Jaka składka zdrowotna z tytułu prowadzenia firmy w 2026 r.

To skutek prezydenckiego weta do ustawy, która miała na stałe obniżyć tę najniższą podstawę do 75% minimalnej pensji oraz wprowadzić ryczałtowo-progresywny system naliczania składki zdrowotnej za przedsiębiorców rozliczających się na zasadach ogólnych i ryczałtem ewidencjonowanym, co miało zmniejszyć obciążenia (patrz ramka na końcu artykułu).

W 2026 r. nadal obowiązuje zasada, że przedsiębiorcy odprowadzają składki zdrowotne w różnej wysokości, od odmiennych podstaw wymiaru, zależnie od formy ich opodatkowania PIT.

Opodatkowani według skali i liniowcy

Przedsiębiorcy rozliczający się na zasadach ogólnych (według skali albo liniowego PIT, w tym korzystający z ulgi IP Box) opłacają co miesiąc składki zdrowotne od dochodu z działalności gospodarczej (DG), osiągniętego w poprzednim miesiącu. Robią to w cyklach „przesuniętego” roku składkowego trwającego od 1 lutego do 31 stycznia, po zakończeniu którego dokonują rocznego rozliczenia.

Podstawę za luty stanowi dochód wypracowany w styczniu, a za każdy kolejny miesiąc roku składkowego – dochód za poprzedni miesiąc (ustalany narastająco od początku roku). Przedsiębiorcy opodatkowani według skali finansują co miesiąc składkę w wysokości 9%, a liniowcy 4,9% tej podstawy, jednak nie mniej niż 9% minimalnego wynagrodzenia obowiązującego 1 lutego br., tj. 4806 zł, czyli nie mniej niż 432,54 zł.

W poprzednim roku składkowym ta minimalna składka była naliczana od 75% minimalnej pensji. Oznacza to wzrost najniższej miesięcznej podstawy wymiaru składki zdrowotnej relatywnie o 1/4 (a realnie, uwzględniając też wzrost kwoty najniższego wynagrodzenia, o 117,58 zł).

Do podstawy wymiaru składki zdrowotnej przedsiębiorcy ci nadal nie muszą przyjmować m.in. dochodów z odpłatnego zbycia m.in. środków trwałych oraz wartości niematerialnych i prawnych. Jeśli jednak okaże się to korzystniejsze, mają prawo je doliczyć, ale dopiero do rocznej podstawy wymiaru składki.

Składkę zdrowotną za styczeń 2026 r. (tj. za ostatni miesiąc roku składkowego luty 2025–styczeń 2026) zapłacą do 20.02.2026 r. od dochodu wypracowanego w grudniu 2025 r., ale wyniesie ona nie mniej niż 314,96 zł (9% od 75% minimalnej płacy z 1.02.2025 r.).

Osoby opłacające podatek liniowy mogą składkę zdrowotną – do określonej wysokości – zaliczyć do kosztów uzyskania przychodów bądź odliczyć od dochodu. Limit kosztów/odliczenia w 2025 r. wynosił 12 900 zł. W 2026 r. jest to 14 100 zł. Przedsiębiorcom opodatkowanym według skali nie przysługują, tak jak nie przysługiwały w 2025 r., żadne preferencje w tym zakresie.

Przedsiębiorcy na ryczałcie i na karcie podatkowej

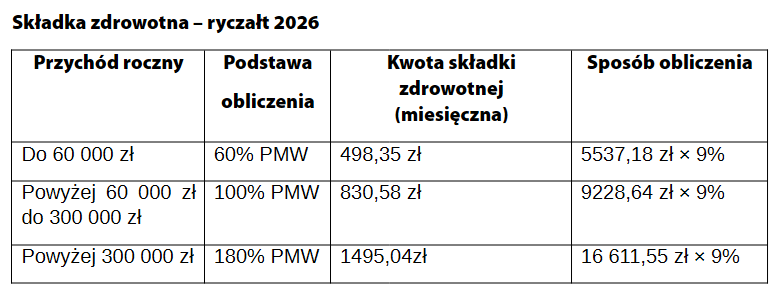

Rozliczający się w formie ryczałtu od przychodów ewidencjonowanych płacą co miesiąc składki zdrowotne według stawki 9% od podstawy uzależnionej od wysokości przychodów z DG. Podstawą obliczenia składki jest odpowiedni odsetek (60%, 100%, 180%) kwoty przeciętnego miesięcznego wynagrodzenia za IV kwartał poprzedniego roku w sektorze przedsiębiorstw, włącznie z wypłatami z zysku (PMW). Zgodnie z obwieszczeniem Prezesa GUS z 22.01.2026 r. wskazany parametr za IV kwartał 2025 r. wyniósł 9228,64 zł.

Składka w nowej wysokości obowiązuje od 1 stycznia do 31 grudnia br.

W 2025 r. miesięczna składka wynosiła odpowiednio: 461,66 zł, 769,43 zł i 1384,97 zł.

Jeśli uzyskane w danym roku kalendarzowym przychody ostatecznie będą się mieścić w drugim lub trzecim przedziale, ryczałtowca czeka – w rocznym rozliczeniu – dopłata składki za miesiące, w których przychody nie osiągnęły tej wysokości.

Sposobem na uniknięcie dużej dopłaty może być zapłata składki zdrowotnej przez cały rok w stałej wysokości, uzależnionej od wysokości przychodu z roku ubiegłego. Jest to możliwe, jeżeli przez cały 2025 r. przedsiębiorca prowadził DG i uzyskał z niej przychody opodatkowane według skali, liniowo (w tym w ramach ulgi IP Box) bądź ryczałtem ewidencjonowanym. Oblicza wówczas składkę jak w tabeli powyżej, kierując się wysokością przychodów za 2025 r., pomniejszonych o opłacone w poprzednim roku składki społeczne, jeśli nie zostały one zaliczone do kosztów podatkowych.

Ryczałtowcy mogą odliczać zapłacone składki zdrowotne od przychodu opodatkowanego ryczałtem – do wysokości 50% tych składek.

W 2026 r. znacznie wzrosła też składka zdrowotna należna od przedsiębiorców rozliczających się w formie karty podatkowej. Wynosi ona miesięcznie 9% minimalnego wynagrodzenia, czyli 432,54 zł (w 2025 r. podstawą jej naliczania było 75% minimalnej pensji i wynosiła ona 314,96 zł).

Kartowicze nadal mogą obniżyć podatek o 19% zapłaconych podczas roku podatkowego składek zdrowotnych.

Pozostali ubezpieczeni

Podstawę wymiaru miesięcznej składki zdrowotnej osób prowadzących działalność pozarolniczą, ale nieuzyskujących dochodu/przychodu z DG:

• wspólnika jednoosobowej spółki z o.o.,

• wspólnika spółki jawnej będącej podatnikiem CIT,

• wspólnika spółki komandytowej,

• wspólnika spółki partnerskiej,

• akcjonariusza prostej spółki akcyjnej wnoszącego wkład w formie świadczenia pracy lub usług,

• komplementariusza w spółce komandytowo-akcyjnej,

• twórcy i artysty (o ile nie wykonują DG w tym zakresie),

stanowi kwota PMW. Składka miesięczna tych osób (obliczona według stawki 9%) wynosi więc 830,58 zł (w 2025 r. było 769,43 zł).

Za osobę współpracującą z osobą prowadzącą pozarolniczą DG (bądź osobą korzystającą z ulgi na start) należy się w 2026 r. składka zdrowotna w wysokości 9% od miesięcznej podstawy wymiaru równej 75% PMW, czyli 622,93 zł (w 2025 r. było 577,07 zł).

Stracona szansa na niższe składki

Zawetowana przez prezydenta Andrzeja Dudę nowelizacja z 4.04.2025 r. ustawy zdrowotnej zakładała:

• ustalenie na stałe podstawy wymiaru składki zdrowotnej należnej od kartowiczów oraz minimalnej należnej od przedsiębiorców rozliczanych na zasadach ogólnych, w wysokości 75% minimalnej płacy;

• obliczanie składki zdrowotnej przedsiębiorców opodatkowanych:

- według skali i podatkiem liniowym – w wysokości 9% od 75% płacy minimalnej plus 4,9% od nadwyżki miesięcznych dochodów ponad 1,5-krotność przeciętnego wynagrodzenia,

- ryczałtem ewidencjonowanym – w wysokości 9% od 75% płacy minimalnej plus 3,5% od nadwyżki miesięcznych przychodów ponad 3-krotność przeciętnego wynagrodzenia;

• odebranie liniowcom, ryczałtowcom i kartowiczom możliwości obniżenia podatku o zapłaconą składkę zdrowotną (przez jej odliczenie czy ujęcie w kosztach podatkowych).

Zmiany te miały wejść w życie 1.01.2026 r.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych