Cyfryzacja i sztuczna inteligencja w rachunkowości

W Polsce toczy się intensywna dyskusja nad projektami aktów prawnych, tj. ustawy o sztucznej inteligencji oraz strategii cyfryzacji. Konferencja „Cyfrowy Księgowy”, która odbyła się w 2024 r., wpisuje księgowych w nurt tej dyskusji. Wnioski z niej powinny trafić do tzw. regulatora prawa – jako głos środowiska księgowych. To temat bardzo aktualny, bo żyjemy w okresie globalnej cyfryzacji wszystkiego – od e-recept, e-skierowań do wszelakich e-kontaktów z urzędami administracji państwowej. Cyfryzacja nie może zatem ominąć obszarów pracy księgowych.

Zastanówmy się nad sformułowaniami: „cyfryzacja”, „inteligencja (sztuczna?)”, „automatyzacja”, których używa się w wielu kontekstach.

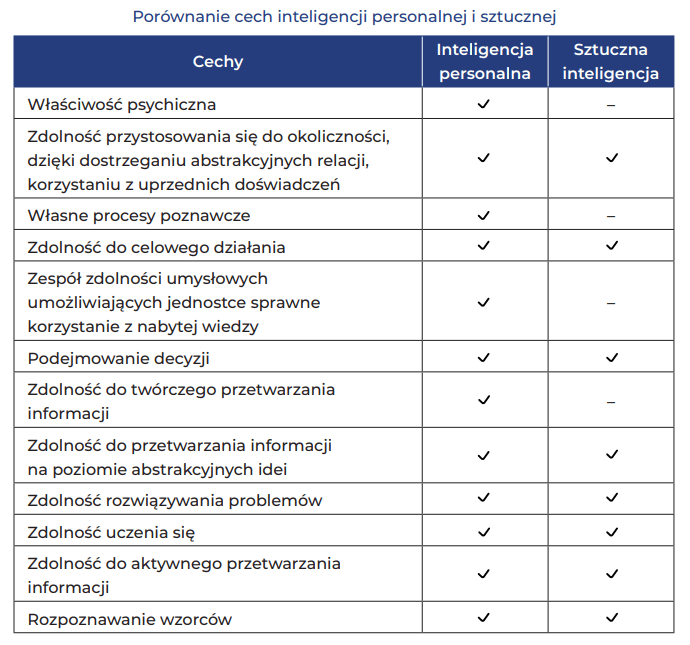

Inteligencja to własność psychiki jednostki żywej (człowiek, zwierzę). W psychologii opublikowano wiele badań nad inteligencją, wskazując na jej cechy, możliwość pomiaru, wykorzystania, rozwoju itp.

Sztuczna inteligencja (AI) nie ma psychiki, to tylko maszyna i oprogramowanie. Nie posiada także własnych procesów poznawczych, poznaje tylko to, co zostanie jej przedstawione. Nie może korzystać z nabytej wiedzy tak jak człowiek, może tylko wykorzystać zaprogramowane przez człowieka procesy quasi-umysłowe. Specjaliści uważają, że AI nie ma zdolności do aktywnego przetwarzania informacji.

Inteligencja to relacja intelektu, stanu emocjonalnego, kontaktu interpersonalnego, motywacji i innych czynników, co w całości można przypisać tylko człowiekowi i zwierzęciu. Maszyna nie ma stanu emocjonalnego, a jej „intelekt” jest wszczepiony przez konstruktora. Jednak istnieją cechy inteligencji, które są realizowane przez systemy (maszyna plus oprogramowanie), np. samouczenie się, przetwarzanie informacji, wnioskowanie na podstawie określonej bazy danych, celowe współdziałanie. Chociaż takie cechy można przypisać systemom AI, ich realizacja nie jest tożsama z realizacją personalną. Maszyna to nie człowiek.

A jednak AI istnieje i rozwija się coraz szybciej i w coraz bardziej skomplikowany sposób. Docelowo wnętrze maszyny (oprogramowanie) ma przypominać mózg człowieka i jej działanie ma być bardzo zbliżone do działania człowieka.To, że będzie inne, nie stoi w sprzeczności z inteligencją personalną, wszak dwoje ludzi nie ma takiej samej inteligencji, osobowości, zdolności itp.

Automatyzacja to ograniczenie lub zastąpienie pracy ludzkiej przez maszynę. Jeżeli inteligentny robot zastępuje pracę człowieka, to czy mamy do czynienia z automatyzacją, czy z AI? Do tego można dodać pojęcie „robotyki”. Czy robot przypominający wyglądem człowieka i wykonujący prace, które wcześniej były wykonywane przez człowieka, jest „inteligentny”? Czy można sformułować kryteria, od których zależy przypisanie robota do obszaru AI? Czy można określić granice parametrów, do których jest tylko maszyna, automat, robot, a po ich przekroczeniu jest już AI?

Cyfryzacja to upowszechnianie dostępu do szybkiego internetu i udostępnianie usług on-line. Do wprowadzenia procesu cyfryzacji potrzebne są więc sprawnie działające systemy, które staną się podstawowym narzędziem pracy organów administracyjnych oraz ich klientów. Często jest to wirtualna infrastruktura sprzętowa udostępniana w ramach usługi PaaS, zapewniająca niezbędną moc obliczeniową oraz odpowiedni poziom bezpieczeństwa teleinformatycznego. Niezbędny jest także dostęp do sprawnie działającego internetu.

Wcześniej po dwóch stronach kontaktu (nadawcy i odbiorcy) musiał być odpowiedni sprzęt wraz z oprogramowaniem. Obecnie wystarczą sprzęt, dostęp do internetu i odpowiednie aplikacje umożliwiające komunikację między nadawcą i odbiorcą.

Z powyższej definicji wynika, że „cyfryzacja” to usprawnienie kontaktu między klientem i urzędem, nadawcą i odbiorcą. Projektuje się pełną cyfrową komunikację w sektorze publicznym oraz docelowo także w biznesie. Można powiedzieć, że cyfryzacja to współczesna komunikacja, która przynosi wzrost intensywności wzajemnych relacji, wyższą jakość tych relacji, a więc zdecydowanie pozytywne oddziaływanie.

Te trzy pojęcia wzajemnie się przenikają. Cyfryzacja przyczynia się do automatyzacji i może wykorzystać AI. Automatyzacja i AI nie są systemami zamkniętymi, mogą działać tylko w ramach cyfryzacji.

Postęp techniki i technologii informatycznej jest permanentny i nieunikniony. Nie da się go zatrzymać, można tylko stawiać pytania o tempo i granice zmian oraz sposób dostosowania do nowych warunków pracy.

Badania ankietowe wskazują, że księgowi obawiają się AI, bo może się ona przyczynić do utraty ich miejsca pracy. Wcześniej obawiali się automatyzacji i robotyki, a jednak po ich wdrożeniu praca stała się lżejsza i księgowi zaakceptowali nową technikę.

Zagrożenie postrzega się inaczej. Należy zrozumieć, że struktura zawodów w ramach rachunkowości nie jest stała, tak jak wszelkich wykonywanych zawodów. Pewne zawody zanikają, gdyż nie ma zapotrzebowania na rezultaty ich pracy, inne są eliminowane przez AI oraz cyfryzację. Jest to naturalny proces kształtowania zawodów w społeczeństwie, uzależniony od obecnych warunków pracy. Inteligencja genetyczna człowieka pozwoli mu na indywidualny

rozwój i zmianę stanowiska pracy w przyjazne emocjonalnie. Piszę te słowa, choć wiem, że można na te procesy patrzeć z innej perspektywy. Relacje w zakładach pracy są bardzo zróżnicowane i AI może być wdrożona w celu pomocy pracownikom, ale można ją także wykorzystać do redukcji zatrudnienia.

Twórcy systemów, zafascynowani tym, co wytworzyli, wierzą, że te wytwory są dobre dla pracowników i firm. Twórcy realizują idee, jednak często rezultaty ich prac mają skutek inny, niż pierwotnie zakładali. Oby tak nie było w zakresie AI i cyfryzacji.

Zwracam uwagę, że AI stanowi także zagrożenie i może zmienić wiele standardowych procedur.

1. Prawo własności. Załóżmy, że w podmiocie jest zainstalowana i wdrożona AI. Jako rezultat jej pracy powstanie utwór (muzyczny, dziennikarski, naukowy), któremu przynależą prawa autorskie. Do kogo takie prawa autorskie i ew. tantiemy będą należały? Do podmiotu? Do producenta AI? A może do nieosobowej AI? Podstawą przyporządkowania przychodów generowanych wyłącznie przez AI jest treść umowy pomiędzy producentem AI i podmiotem wdrożeniowym. Można wskazać więcej przykładów interpretacji prawa własności. Utwór tworzy osoba fizyczna, wykorzystując aktywnie AI. Fragmenty utworu zostały stworzone przez AI (badania, obliczenia, diagnozy itp.) i zostały włączone przez osobę do tekstu utworu. Czy wystarczy klasyczne powołanie na wykorzystanie AI, czy należy zaznaczyć te fragmenty utworu, które są wytworem AI? Czy osoba fizyczna, autor utworu ma prawo czerpać korzyści z całego utworu, czy tylko z części przez niego stworzonej? Do tych pytań można dodać zapytanie, czy zmienić prawo autorskie w Polsce?

2. Etyka a AI. W zastosowaniu AI dostrzegam wiele pytań związanych z etyką. Jaką wiedzę o osobie fizycznej może gromadzić AI? Strategia cyfryzacji wskazuje na automatyczne powiązania baz danych różnych urzędów (ZUS, KAS, służba zdrowia, dokumenty ubezpieczeniowe i wiele innych) w celu stworzenia elastycznego zasobu. Raz podana i zapisana informacja jest dostępna we wszystkich urzędach. To słuszne założenie, jednak jakie prawo do kontroli wykorzystania takiej „prywatnej” informacji ma osoba fizyczna? Czy osoba fizyczna ma prawo ograniczyć dotyczące jej informacje?

- AI może analizować stany emocjonalne człowieka. Czy wdrożenie takiego systemu AI wymaga zgody osoby analizowanej i ocenianej? Czy jeżeli w rezultacie analizy osoba nie zostanie zakwalifikowana do podjęcia pracy, to taka decyzja będzie zgodna z polskim prawem?

- Czy jeśli przyczynę zwolnienia pracownika stanowi rezultat jego badania przez AI, jest to zgodne z polskim prawem pracy? Z upływem lat wydajność maleje, sprawność się zmienia, wygląd i mimika są inne niż w młodości, kiedy AI była wykorzystywana przy rekrutacji. Czy to może być wystarczającym argumentem dla pracodawcy, żeby pracownika zwolnić?

- Projektowana ustawa o sztucznej inteligencji zakłada powołanie zespołu, który powinien czuwać nad wykorzystywaniem AI. Z założenia AI nie może szkodzić człowiekowi. Tu powstaje pytanie: co będzie ważniejsze dla pracodawcy – zysk czy pracownik? Jeżeli różnica w wyniku finansowym nie będzie istotna, problem można rozwiązać na korzyść pracownika. Jeśli jednak różnica ta będzie duża, to moim zdaniem jest to już problem etyki biznesu.

- Kolejne zagadnienie to stosowanie AI w różnych branżach, medycynie, nauce, edukacji, militarnej, informacyjnej itd. Czy polskie prawo jest przygotowane na wskazanie granic etycznych AI w tych branżach?

3. Cyberataki. Moim zdaniem wraz ze wzrostem poziomu jakościowego AI wzrastać będzie zaawansowanie techniki cyberataków. Zabezpieczenie się przed stratami z tego tytułu z pewnością będzie generować wysokie koszty. Czy jest wykonany rachunek ekonomiczny korzyści i strat z tytułu planowanego wdrażania strategii cyfryzacji oraz ustawy o sztucznej inteligencji?

Dotychczasowe cyberataki polegały, uogólniając problem, na przechwyceniu oraz niszczeniu informacji. Moim zdaniem AI tworzy nową płaszczyznę do cyberataku – zniekształcenie algorytmów wykorzystywanych przez AI. Jeżeli takie zniekształcenia doprowadzą do obniżenia wyniku finansowego, błędnych decyzji biznesowych, szkód u konsumentów, to czy polski system ubezpieczeń jest na taki wariant szkody przygotowany? Czy są eksperci od szacowania takich szkód?

4. Lata 2023 i 2024 to czas napięć militarno-ekonomicznych. Obserwuję także próby stworzenia niewolnictwa gospodarczego i podporządkowania, w ramach podpisanych traktatów międzynarodowych, krajów słabszych gospodarczo krajom wysoko rozwiniętym. Do tego celu może służyć AI. Możliwe są działania mające na celu zniszczenie jednej AI przez inną. Inaczej, jest to walka, którą możemy nazwać wojną informacyjną. Kto przewidzi jej skutki? Jak odbudować poprawną bazę informacyjną? Kto poniesie koszty takiej odbudowy?

Koleżanki i Koledzy, zachęcam do aktywnej dyskusji na powyższe tematy.

Jesteśmy członkami jednej organizacji księgowych – Stowarzyszenia Księgowych w Polsce. Piszcie o swoich problemach, pozytywnych i negatywnych doświadczeniach w wykonywanym zawodzie. Wskazujcie nowe tematy analiz, badań i szkoleń. Wszystkie wypowiedzi przeanalizujemy i opublikujemy ich syntezę.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych