Rola, zadania i kompetencje współczesnych księgowych

Początek nowego roku zwykle budzi refleksję związaną z przyszłością, a jednocześnie z podsumowaniem tego, co było. Rok 2025 zdominowała dyskusja na temat wpływu sztucznej inteligencji (AI) na rozwój ludzkości, w tym na szeroko pojętą rachunkowość i zawody z nią związane. Natomiast ostatnie tygodniew naszej branży upływają pod znakiem KSeF.

Zmiany technologiczne i prawne, jakie zachodzą na naszych oczach, i to w tempie dotąd niespotykanym i niewyobrażalnym, skłaniają do zadania pytań, jak zmieniły się już, jak zmieniają się teraz i jak będą się zmieniać w przyszłości rola, zadania i kompetencje księgowych.

Nowe technologie, nowe umiejętności

Można śmiało stwierdzić, że technologia jest katalizatorem zmian w tym zakresie. Automatyzacja, AI czy rozwiązania chmurowe, których przyspieszone wdrażanie jest dodatkowo wspierane zmianami regulacyjnymi państwa, przejmują coraz więcej rutynowych czynności, takich jak wprowadzanie danych czy wstępna kontrola dokumentów. W efekcie rośnie zapotrzebowanie na księgowych, którzy potrafią pracować z zaawansowanymi systemami ERP, narzędziami Business Intelligence oraz analizować dane. Oczywiście księgowi powinni poznawać nowe technologie nie po to, by je programować, lecz po to, by efektywnie wykorzystywać ich potencjał. Jest on bardzo duży, a jego granice są trudne do wyobrażenia.

Jeszcze kilkanaście lat temu głównym zadaniem księgowych była rejestracja zdarzeń gospodarczych, aby sporządzić sprawozdanie finansowe i poprawnie rozliczyć podatki. Kompetencje zawodowe koncentrowały się na znajomości regulacji, standardów rachunkowości i zasad sprawozdawczości, a księgowibyli postrzegani jako „strażnicy poprawności i legalności”. Współczesny księgowy nie porzuca tych fundamentów, ale znacząco je rozszerza: dane finansowe stają się dla niego punktem wyjścia do analizy, interpretacji i prognozowania. Coraz częściej uczestniczy on w procesach planowania, budżetowania oraz oceny efektywności działań przedsiębiorstwa. Jego rola przesuwa się z obszaru „rozliczania przeszłości” w stronę współtworzenia przyszłych decyzji. Rachunkowość staje się narzędziem tworzenia wartości, a nie jedynie spełniania obowiązków formalnych.

Zmienia się w związku z tym profil kompetencyjny idealnego księgowego.O ile w tradycyjnym modelu dominowały wiedza fachowa, znajomość przepisów prawa, dokładność, to w nowym równie ważne stają się umiejętności analityczne, interpretacji i prognozowania. Księgowy XXI wieku wykorzystuje bowiem dane finansowe, ale też niefinansowe, do wspierania decyzji zarządczych, prognozowania oraz oceny ryzyka. Zmienia się zakres informacji, za które odpowiada: o ile wcześniej dominowało raportowanie finansowe, o tyle obecnie coraz większą rolę odgrywają dane niefinansowe. Dotyczy to w szczególności raportowania ESG i zrównoważonego rozwoju, które staje się istotnym elementem komunikacji z interesariuszami.

Księgowy coraz częściej działa na styku finansów, zarządzania i odpowiedzialności społecznej, integrując różne źródła informacji w spójną narrację o kondycji organizacji. Na tym tle rysuje się kolejna niezbędna kompetencja dobrego księgowego: umiejętności komunikacyjne i interpersonalne. Musi on umieć „opowiedzieć historię liczb i zależności”, tłumacząc złożone skutki decyzji gospodarczych menadżerom i innym interesariuszom, często niemającym przygotowania ekonomicznego.

Ciągły rozwój

Dynamizm otoczenia makroekonomicznego, politycznego i społecznego oraz ciągły postęp technologiczny i zmienność prawa powodują, że przypisywana Heraklitowi z Efezu sentencja panta rhei (wszystko płynie) nabiera współcześnie szczególnego wyrazu. „Polski Ład”, KSeF, ESG i jeszcze parę innych akronimów dobitnie pokazały wszystkim polskim księgowym, że „jedyną stałą rzeczą w życiu jest zmiana”. W związku z tym otwartość na uczenie się to kolejny, niezbędny w pracy atrybut. Stabilność zawodowa księgowych nie wynika już wyłącznie z nabytej wiedzy i doświadczenia, lecz z gotowości do ciągłego rozwoju.

I choć czasem chce się płakać od tych kolejnych wyzwań, często rodzących niepewność czy różnice interpretacyjne, to gdy przychodzi 20., 25. lub ostatni dzień okresu sprawozdawczego, każda księgowa ociera łzę rogiem faktury – oczywiście ostrożnie, żeby zachować jej wartość dowodową (a swoją drogą, czym będzie ocierać łzy po pełnym wdrożeniu KSeF?) – i podejmuje najlepsząw danych okolicznościach decyzję o sposobie kwalifikacji zdarzenia.

Od przeszłości do przyszłości

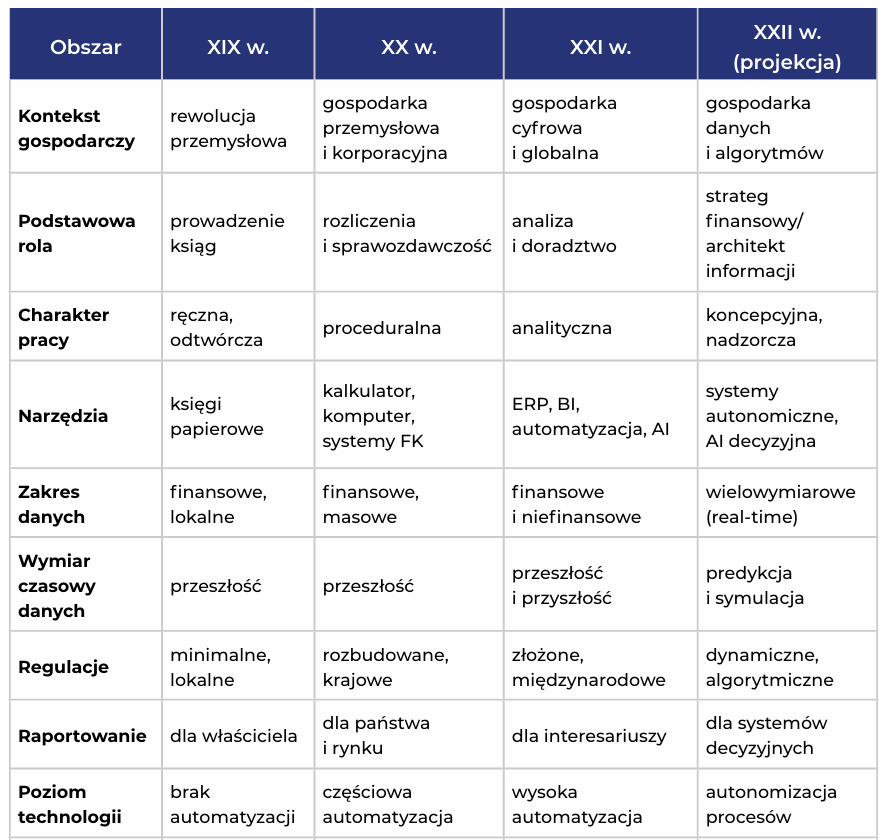

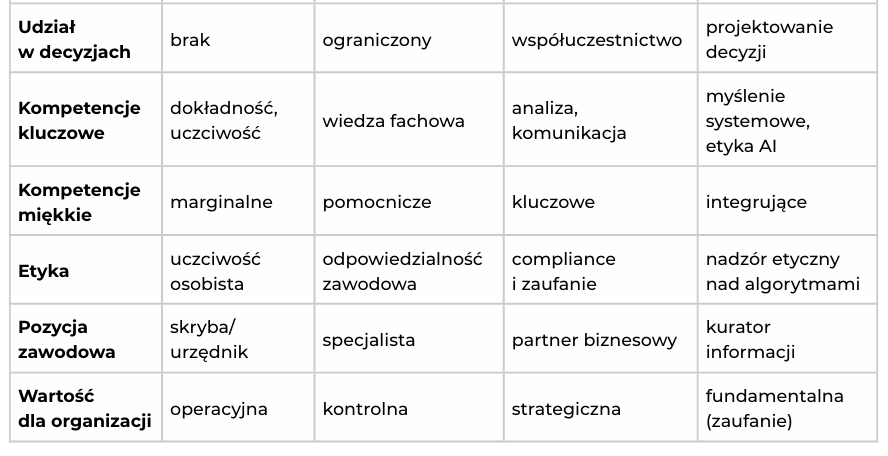

Jak różnice między rolą, zadaniami i kompetencjami księgowych na przestrzeni wieków (od XIX do XXII) postrzega sztuczna inteligencja? Efekt „przemyśleń” wygenerowany przez ChatGPT przedstawia tabela.

Historia rozwoju zawodu księgowego, ujęta skrótowo w tabeli, pokazuje, że jego istotą nie jest technika ewidencji, lecz odpowiedzialność za jakość i znaczenie informacji ekonomicznej w zmieniającym się świecie.

Natomiast prognozując rolę księgowego w XXII wieku, przy założeniu dalszej autonomizacji systemów informacyjnych i decyzyjnych, należy stwierdzić, że nie będzie konkurował z algorytmami w zakresie przetwarzania danych (jak przewidują niektórzy), lecz przejmie rolę nadzorczą i koncepcyjną. Jego zadaniami staną się projektowanie systemów informacji finansowej i niefinansowej, interpretacja wyników generowanych przez AI oraz zapewnienie etycznegoi odpowiedzialnego wykorzystania danych. Kluczowe znaczenie zyskają kompetencje metapoziomowe: myślenie systemowe, zdolność oceny konsekwencji decyzji oraz uczenie się przez całe życie. Księgowy XXII wieku będzie przede wszystkim strażnikiem zaufania i sensu informacji ekonomicznej.

Przedstawiona ewolucja zawodu księgowego pokazuje, że nie mamy do czynienia z jego zanikiem, lecz z redefinicją. Księgowy nie przestaje być strażnikiem rzetelności finansowej, ale coraz częściej staje się również doradcą i partnerem w procesach decyzyjnych. Współczesny księgowy to trochę Gandalf z „Władcy Pierścieni” (łączy wiedzę fachową z autorytetem), trochę Sherlock Holmes (analizuje dane i wyciąga wnioski, których inni nie widzą) z kompetencjami Hermiony z „Harrego Pottera” (zna złożone regulacje i potrafi je wytłumaczyć w zrozumiały sposób), wspierany przez Iron Mana (interpretuje wyniki generowane przez algorytmy, pełni funkcję decyzyjną i interpretacyjną, a nie operacyjną).

Więcej na temat wykorzystania AI w rachunkowości piszemy w kwietniowym i majowym wydaniu miesięcznika „Rachunkowość”.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych