Podwyżka płacy minimalnej i świadczeń od niej zależnych w 2025 r.

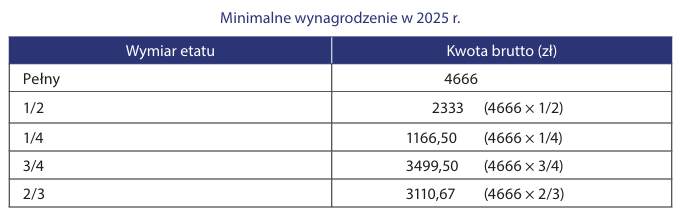

Od stycznia do grudnia 2025 r. pracownik zatrudniony na cały etat będzie musiał zarabiać nie mniej niż 4666 zł brutto miesięcznie. Wartość płacy minimalnej w 2025 r. określa rozporządzenie RM z 12.09.2024 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2025 r. (DzU poz. 1362). Ta kwota jest proporcjonalnie obniżana w przypadku osób zatrudnionych w niepełnym wymiarze czasu pracy.

Od stycznia do grudnia 2025 r. pracownik zatrudniony na cały etat będzie musiał zarabiać nie mniej niż 4666 zł brutto miesięcznie. Wartość płacy minimalnej w 2025 r. określa rozporządzenie RM z 12.09.2024 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2025 r. (DzU poz. 1362). Ta kwota jest proporcjonalnie obniżana w przypadku osób zatrudnionych w niepełnym wymiarze czasu pracy.

Takie stawki będą też przysługiwać w 2025 r. jako wynagrodzenie gwarancyjne:

- za przestój (art. 81 § 1 Kp),

- za niewykonywanie pracy z powodu rozkładu czasu pracy (art. 129 § 5 Kp).

Również w tym przypadku gwarantowane kwoty są odpowiednio niższe przy zatrudnieniu na część etatu.

O tym, ile w 2025 r. pracodawca będzie wypłacał pracownikowi „na rękę”, będą decydować te same wskaźniki, co w 2024 r. W przyszłym roku nie zmienią się bowiem: skala podatkowa, stawki składek społecznych i zdrowotnej, czy też możliwość korzystania z ulgi „zerowy PIT”. Także zasady naliczania wpłat na PPK pozostają takie same.

Na przełomie roku

Zagwarantowana ustawowo płaca minimalna obowiązująca w danym roku kalendarzowym dotyczy wszystkich miesięcy tego roku. Oznacza to, że nawet jeśli termin wypłaty wynagrodzenia za grudzień danego roku przypada do 10. dnia miesiąca następnego, tj. już w styczniu kolejnego roku, o wysokości wynagrodzenia decyduje to, za jaki miesiąc ono przysługuje. Wypłata pensji za grudzień 2024 r. powinna zatem nastąpić z uwzględnieniem stawki płacy minimalnej obowiązującej w tym właśnie roku, nawet jeżeli termin wypłaty przypadnie do 10.01.2025 r.

Przełom roku i wypłata wynagrodzenia z terminem do 10. dnia kolejnego miesiąca to również dylemat dotyczący tego, od którego minimalnego wynagrodzenia należy liczyć kwoty wolne od potrąceń. Kwota wolna odpowiada określonemu procentowi minimalnej płacy, po odliczeniach podatkowo-składkowych, i wpłat na PPK. Zgodnie ze stanowiskiem Państwowej Inspekcji Pracy z 26.01.2011 r. (GPP-364-4560-3-1/11/PE/RP) trzeba ją liczyć od wynagrodzenia minimalnego obowiązującego w dniu dokonywania potrącenia, a więc w dniu wypłaty pensji. Inne zdanie ma jednak w tej kwestii Krajowa Rada Komornicza (pismo z 18.01.2011 r., KRK/IV/117/11).

Aktualizacja umów

Wzrost minimalnego wynagrodzenia może pociągać za sobą konieczność aneksowania umów o pracę w przypadku osób, które zarabiają taką stawkę. Jest to konieczne tylko wtedy, gdy umowa wskazuje konkretną kwotę wynagrodzenia, np. 4300 zł (stawka obowiązująca do 31.12.2024 r.). Jeżeli umowa zawiera opisową formę wysokości pensji – np. „pracownikowi przysługuje wynagrodzenie w wysokości obowiązującego ustawowo wynagrodzenia minimalnego” – nie ma powodu jej aneksować.

Niezależnie jednak od tego, czy pracodawca dochowa tych formalności, pracownik nie może otrzymywać wynagrodzenia w kwocie niższej niż minimalne – przysługuje ono z mocy prawa.

Suma składników

W 2025 r. będą obowiązywały obecne zasady ustalania, czy pracownik osiąga wynagrodzenie w kwocie minimalnej.

Oznacza to możliwość sumowania pensji zasadniczej z innymi składnikami i świadczeniami wynikającymi ze stosunku pracy, zaliczonymi według zasad statystyki zatrudnienia i wynagrodzeń określonych przez GUS do wynagrodzeń osobowych, z pominięciem jedynie tych wymienionych w art. 6 ust. 5 ustawy z 10.10.2002 r. o minimalnym wynagrodzeniu za pracę (tekst jedn. DzU z 2020 r. poz. 2207):

- nagród jubileuszowych,

- odpraw emerytalno-rentowych,

- wynagrodzenia za pracę w godzinach nadliczbowych,

- dodatków za pracę w porze nocnej i za staż pracy,

- dodatku za szczególne warunki pracy.

Zasady ustalania minimalnego wynagrodzenia mają się zmienić od 2026 r. wskutek implementacji dyrektywy Parlamentu Europejskiego i Rady (UE) 2022/2041 z 19.10.2022 r. w sprawie adekwatnych wynagrodzeń minimalnych w Unii Europejskiej (DzUrz UE L 275 z 25.10.2022 r.). Celem dyrektywy jest ujednolicenie i zmniejszenie nierówności płacowych w krajach UE. Jednym z najważniejszych jej założeń jest to, by na poczet płacy minimalnej zaliczać wyłącznie pensję zasadniczą. Wyłączone mają z niej zostać wszystkie premie, nagrody czy dodatki.

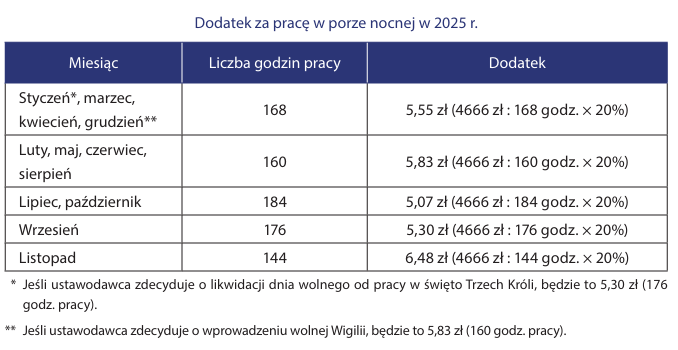

Dodatek za pracę w nocy

Podwyżka minimalnego wynagrodzenia oznacza wzrost dodatku za pracę w porze nocnej. Dodatek ten za 1 godz. pracy oblicza się bowiem jako 20% stawki godzinowej wynikającej z minimalnego wynagrodzenia za pracę, bez względu na wymiar czasu pracy czy stanowisko (art. 1518 § 1 Kp).

Wysokość dodatku za pracę w porze nocnej zależy zatem również od wymiaru czasu pracy w danym miesiącu. W 2025 r. będą dwa święta przypadające w sobotę:

- 3 maja – Święto Narodowe Trzeciego Maja,

- 1 listopada – Wszystkich Świętych.

Każde z tych świąt spowoduje obniżenie wymiaru czasu pracy w tych miesiącach o 8 godz.

Odszkodowania pracownicze

Wyższa kwota minimalnego wynagrodzenia – 4666 zł – będzie też wyznaczać minimalną wysokość odszkodowania dla pracownika za:

- nierówne traktowanie w zatrudnieniu (art. 183d Kp),

- naruszenie przepisów o ochronie pracownika, który skorzystał z uprawnień przysługujących z tytułu naruszenia przepisów prawa pracy, w tym zasady równego traktowania w zatrudnieniu (art. 183e Kp),

- mobbing/rozwiązanie przez pracownika umowy o pracę z powodu mobbingu (art. 943 § 4 Kp).

Odprawa z tytułu zwolnień grupowych

W 2025 r. będzie obowiązywać wyższy limit maksymalnej odprawy z tytułu rozwiązania umowy na podstawie tzw. ustawy o zwolnieniach grupowych (ustawa z 13.03.2003 r. o szczególnych zasadach rozwiązywania z pracownikami stosunków pracy z przyczyn niedotyczących pracowników, tekst jedn. DzU z 2024 r. poz. 61). Co do zasady odprawę tę oblicza się jako równowartość od 1 do 3 wynagrodzeń w zależności od zakładowego stażu pracy, ale jej maksymalna wysokość nie może przekroczyć 15-krotności minimalnego wynagrodzenia. Od 1.01.2025 r. będzie to kwota 69 990 zł.

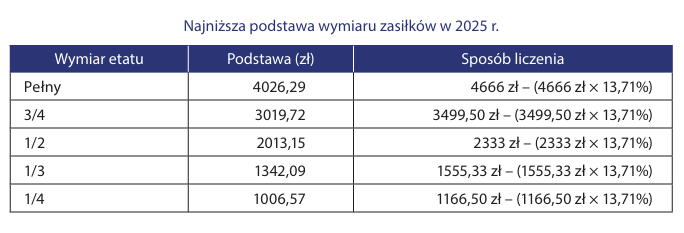

Najniższa podstawa zasiłków

Od wysokości minimalnego wynagrodzenia zależna jest też podstawa wymiaru wynagrodzenia chorobowego i zasiłków z ubezpieczeń społecznych (chorobowego i wypadkowego). Podstawa ta nie może być niższa niż wysokość minimalnego wynagrodzenia za pracę, po odliczeniu kwoty odpowiadającej jego 13,71% (art. 92 § 2 Kp oraz art. 45 ust. 1 i art. 47 ustawy zasiłkowej). Najniższą podstawę wymiaru zasiłku zmniejsza się odpowiednio do wymiaru czasu pracy.

Najniższa podstawa wymiaru zasiłku jest gwarantowana ustawowo. Jeśli więc pracownik będzie pobierał zasiłek np. na przełomie lat 2024 i 2025, to część świadczenia należną za czas niezdolności do pracy przypadający w nowym roku trzeba liczyć od podstawy nie niższej niż obowiązująca w 2025 r.

Praktyki absolwenckie

Wyższy będzie limit świadczenia, jakie można przyznać osobie odbywającej w firmie praktyki absolwenckie. Zgodnie z art. 3 ust. 2 ustawy z 17.07.2009 r. o praktykach absolwenckich (tekst jedn. DzU z 2018 r. poz. 1244), jeżeli absolwent otrzymuje takie świadczenie (praktyka może być bowiem nieodpłatna), jego wysokość nie może przekraczać 2-krotności minimalnego wynagrodzenia. W 2025 r. będzie to zatem 9332 zł.

Obniżenie wpłaty na PPK

Pracownik będący uczestnikiem PPK finansuje za siebie składkę podstawową w wysokości 2% wynagrodzenia. Może jednak zadeklarować obniżenie tej wpłaty – do nie mniej niż 0,5% wynagrodzenia – jeśli jego przychód z różnych źródeł w danym miesiącu nie przekracza kwoty odpowiadającej 1,2-krotności minimalnego wynagrodzenia (art. 27 ust. 1 i 2 ustawy z 4.10.2018 r. o pracowniczych planach kapitałowych, tekst jedn. DzU z 2024 r. poz. 427). W 2025 r. ten limit wyniesie 5599,20 zł.

Składki za przebywających na urlopie wychowawczym

Podstawa wymiaru składek emerytalnych i rentowych pracowników korzystających z urlopu wychowawczego – opłacanych z budżetu państwa, ale rozliczanych przez pracodawców – co do zasady zależy od przychodu pracownika. Jednocześnie jednak przepisy określają jej dolną i górną granicę. Górny limit to 60% przeciętnego planowanego na dany rok wynagrodzenia. Natomiast dolny to:

- 100% minimalnego wynagrodzenia – dla zatrudnionych na cały etat,

- 75% minimalnego wynagrodzenia – dla zatrudnionych na część etatu.

W 2025 r. będzie to odpowiednio 4666 zł dla całego etatu i 3499,50 zł dla niepełnoetatowców.

Minimalna stawka godzinowa

W 2025 r. będzie obowiązywała wyższa stawka godzinowa – podniesiona z 28,10 do 30,50 zł. Ma ona zastosowanie do umów zlecenia (art. 734 Kc) oraz umów o świadczenie usług, do których stosuje się przepisy o zleceniu (art. 750 Kc). Przepisy przewidują od niej nieliczne wyjątki, takie jak sprawowanie funkcji rodziny zastępczej czy opieka nad grupą dzieci podczas wycieczki.

Przepisy o płacy minimalnej nie dotyczą umów o dzieło. Osoby zatrudnione na tej podstawie mogą otrzymać wynagrodzenie, które będzie niższe niż pensja minimalna lub minimalna stawka godzinowa.

Refundacja z urzędu pracy

Starosta może zawrzeć z pracodawcą umowę przewidującą jednorazowe refundowanie poniesionych kosztów z tytułu opłaconych składek społecznych w związku z zatrudnieniem skierowanego bezrobotnego. Maksymalna refundacja z urzędu pracy odpowiada 300% minimalnego wynagrodzenia (art. 47 ust. 3 ustawy z 20.04.2004 r. o promocji zatrudnienia i instytucjach rynku pracy, tekst jedn. DzU z 2024 r. poz. 475). W 2025 r. będzie to 13 998 zł.

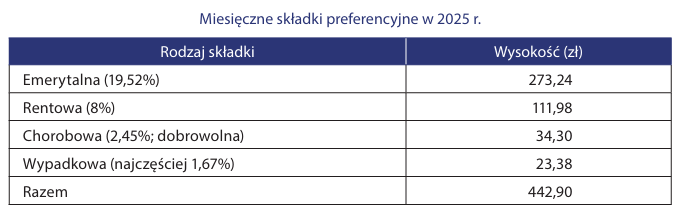

Preferencyjne składki dla przedsiębiorców

Przez pierwsze 24 mies. prowadzenia działalności gospodarczej przedsiębiorca może opłacać składki społeczne na tzw. preferencyjnych zasadach. Ich podstawą jest kwota zadeklarowana, nie niższa jednak niż 30% minimalnego wynagrodzenia. Począwszy od składek należnych za styczeń 2025 r. osoby te będą musiały je naliczać od podstawy nie niższej niż 1399,80 zł (tj. 4666 zł × 30%).

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Na przełomie roku

- Aktualizacja umów

- Suma składników

- Dodatek za pracę w nocy

- Odszkodowania pracownicze

- Odprawa z tytułu zwolnień grupowych

- Najniższa podstawa zasiłków

- Praktyki absolwenckie

- Obniżenie wpłaty na PPK

- Składki za przebywających na urlopie wychowawczym

- Minimalna stawka godzinowa

- Preferencyjne składki dla przedsiębiorców