Dodatkowy urlop i zwolnienie od pracy dla pracowników niepełnosprawnych – zasady, obowiązki, praktyka

Korzystanie z przywilejów wiąże się z konkretnymi obowiązkami – po stronie nie tylko pracodawcy, lecz także pracownika. Sygnalizujemy istotne aspekty praktyczne, takie jak wymóg udokumentowania przez pracownika potrzeby zwolnienia od pracy oraz różnice między rodzajami turnusów uprawniających do kilkudniowego albo tylko kilkugodzinnego zwolnienia od pracy.

Korzystanie z przywilejów wiąże się z konkretnymi obowiązkami – po stronie nie tylko pracodawcy, lecz także pracownika. Sygnalizujemy istotne aspekty praktyczne, takie jak wymóg udokumentowania przez pracownika potrzeby zwolnienia od pracy oraz różnice między rodzajami turnusów uprawniających do kilkudniowego albo tylko kilkugodzinnego zwolnienia od pracy.

Dodatkowy urlop wypoczynkowy – komu przysługuje i na jakich zasadach

Pracownik ze znacznym lub umiarkowanym stopniem niepełnosprawności ma prawo do dodatkowego urlopu wypoczynkowego w wymiarze 10 dni roboczych w roku kalendarzowym.

Prawo do niego nabywa po przepracowaniu jednego roku od momentu uzyskania orzeczenia o niepełnosprawności (liczy się data uprawomocnienia orzeczenia, a nie jego wydania). Prawo to przysługuje niezależnie od przysługującego ogólnego wymiaru urlopu, tj. np. ponad 20 lub 26 dni, zwiększając ów wymiar do odpowiednio 30 i 36 dni (art. 19 ust. 1 ustawy z 27.08.1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych, tekst jedn. DzU z 2024 r. poz. 44, dalej ustawa o rehabilitacji).

Dodatkowy urlop nie przysługuje osobie niepełnosprawnej, która legitymuje się orzeczeniem o lekkim stopniu niepełnosprawności.

Ważne dla pracowników z dłuższym urlopem podstawowym

Jeżeli pracownik:

- ma prawo do urlopu wypoczynkowego w wymiarze przekraczającym 26 dni roboczych (np. nauczyciele, sędziowie) lub

- korzysta z urlopu dodatkowego na innej podstawie (np. z tytułu szczególnych warunków pracy) i wymiar tego urlopu jest wyższy niż 10 dni roboczych,

to dodatkowy 10-dniowy urlop nie przysługuje. Jeśli jednak wymiar urlopu dodatkowego przyznanego na innej podstawie jest niższy niż 10 dni, zamiast niego przysługuje 10-dniowy urlop dodatkowy z tytułu niepełnosprawności (art. 19 ust. 2 ustawy o rehabilitacji).

Ponowne nabycie prawa do dodatkowego urlopu – po przerwie

Jeśli pracownik:

- miał przerwę w zatrudnieniu (przerwa między zatrudnieniem u różnych pracodawców, urlop, np. bezpłatny, prowadzenie działalności),

- nie miał przez jakiś czas orzeczenia o stopniu niepełnosprawności, bo dotychczasowe utraciło ważność, a kolejne wydano po przerwie, albo

- legitymował się orzeczeniem o umiarkowanym stopniu niepełnosprawności, korzystał z dodatkowego urlopu, następnie uzyskał orzeczenie o lekkim stopniu niepełnosprawności i z dodatkowego urlopu przez pewien czas nie korzystał, a obecnie znów uzyskał stopnień umiarkowany,

to nabywa prawo do urlopu na nowo, od razu po powrocie do pracy/po otrzymaniu kolejnego orzeczenia o umiarkowanym lub znacznym stopniu niepełnosprawności. Pracownik nie musi przepracować roku od daty powrotu do pracy/otrzymania nowego orzeczenia, ponieważ warunek przepracowania roku dotyczy tylko pierwszego dodatkowego urlopu.

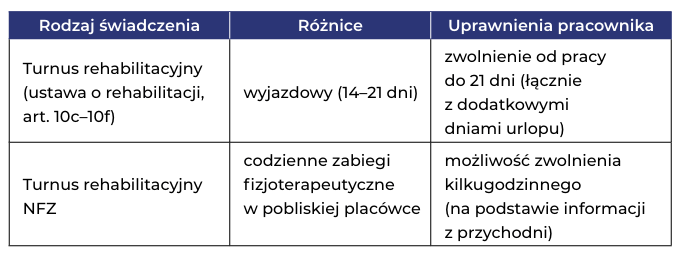

Zwolnienie z pracy w celu uczestnictwa w turnusie rehabilitacyjnym

Osoba z umiarkowanym lub znacznym stopniem niepełnosprawności może także skorzystać ze zwolnienia z pracy w celu udziału w turnusie rehabilitacyjnym, z zachowaniem prawa do wynagrodzenia, pod warunkiem spełnienia wszystkich ustawowych wymogów (art. 20 ust. 1 ustawy o rehabilitacji).

Obowiązkiem pracownika jest dostarczenie pracodawcy:

- orzeczenia o stopniu niepełnosprawności – tylko osoby z umiarkowanym lub znacznym stopniem niepełnosprawności mogą się ubiegać o zwolnienie, orzeczenie musi się znajdować w aktach osobowych pracownika,

- skierowania od lekarza – pracodawca udzieli zwolnienia, jeśli otrzyma wystawione przez lekarza sprawującego opiekę nad pracownikiem skierowanie na turnus rehabilitacyjny, ze wskazaniem rodzaju turnusu i czasu jego trwania.

Skierowanie należy przedstawić w takim terminie, aby umożliwić pracodawcy organizację pracy – najlepiej na etapie tworzenia planu urlopów (por. rozporządzenie Ministra Gospodarki, Pracy i Polityki Społecznej z 22.05.2003 r. w sprawie szczegółowych zasad udzielania zwolnień od pracy osobom o znacznym lub umiarkowanym stopniu niepełnosprawności w celu uczestniczenia w turnusie rehabilitacyjnym, DzU nr 100 poz. 927). Częstą praktyką jest, niestety, wystawianie skierowania na turnus w pierwszym dniu jego trwania, co skutkuje brakiem możliwości przedłożenia tego dokumentu pracodawcy z odpowiednim wyprzedzeniem.

Turnus musi spełniać wymogi formalne (por. art. 10c i 10d ustawy o rehabilitacji, rozporządzenie MPiPS z 15.11.2007 r. w sprawie turnusów rehabilitacyjnych, DzU nr 230 poz. 1694). Zwolnienie przysługuje maksymalnie do 21 dni roboczych w roku kalendarzowym, raz w roku, wyłącznie na udział w turnusie:

- trwającym minimum 14 dni,

- oferującym zabiegi rehabilitacyjne,

- organizowanym przez podmiot wpisany do rejestru organizatorów turnusów rehabilitacyjnych (prowadzonego przez wojewodę), odbywającym się w ośrodku z wpisem do rejestru ośrodków, w których mogą się odbywać turnusy (rejestry można sprawdzić na stronie: https://dane.gov.pl/pl).

Urlop i zwolnienie na turnus – limit łączny

Należy pamiętać, że dodatkowy urlop wypoczynkowy oraz zwolnienie od pracy na turnus rehabilitacyjny łącznie nie mogą przekroczyć 21 dni w roku (art. 20 ust. 3 ustawy o rehabilitacji). Przykładowo, jeśli pracownik wykorzystał już 9 dni dodatkowego urlopu, może otrzymać maksymalnie 12 dni zwolnienia na turnus. Jeżeli turnus, w czasie którego korzystał ze zwolnienia, trwał 14 dni, to dodatkowy urlop w tym roku może wynieść najwyżej 7 dni.

Wynagrodzenie za okres zwolnienia z pracy w celu uczestnictwa w turnusie jest obliczane na zasadach analogicznych do ekwiwalentu za urlop wypoczynkowy (art. 20 ust. 2 ustawy o rehabilitacji). Warunkiem jego wypłaty jest przedstawienie pracodawcy zaświadczenia od organizatora turnusu, potwierdzającego rzeczywisty udział pracownika.

Zabiegi z NFZ nie uprawniają do pełnych dni wolnych

Częstym błędem jest utożsamianie turnusów rehabilitacyjnych z ambulatoryjnymi zabiegami rehabilitacyjnymi finansowanymi przez NFZ, które również są nazywane turnusami rehabilitacyjnymi. W przypadku korzystania z takich zabiegów pracownikowi nie przysługuje 21 dni zwolnienia – zamiast tego może się on ubiegać o krótkotrwałe, kilkugodzinne zwolnienie z pracy, na czas zaplanowanych zwykle z góry zabiegów.

Świadectwo pracy

Przyjęło się, że na świadectwie pracy powinien się znaleźć zapis o wykorzystaniu dodatkowego urlopu odrębnie od urlopu zwykłego, przysługującego na podstawie Kp. Stanowisko to jest moim zdaniem nieuzasadnione, ponieważ zmusza pracodawcę lub pracownika (nie wskazując przy tym adresata tej „normy”) do określenia, z którego urlopu i w jakim wymiarze w danym momencie pracownik korzysta. Może to, w teorii, pozbawić pracownika możliwości wykorzystania w pełni maksymalnego przysługującego czasu wolnego od pracy

w wymiarze 21 dni, jeśli zadeklaruje, że jako pierwszą wykorzystał część urlopu dodatkowego w wymiarze 10 dni (wówczas pozostanie mu do wykorzystania w celu uczestnictwa w turnusie rehabilitacyjnym jedynie 11 dni wolnego). W tym kontekście z automatu należałoby w pierwszej kolejności wykorzystać urlop kodeksowy. Tymczasem art. 19 ustawy o rehabilitacji przyznaje pracownikowi dodatkowe 10 dni urlopu wypoczynkowego, co oznacza, że ma on do wykorzystania np. nie 26, a 36 dni urlopu, i jeżeli wykorzystał np. 30 dni urlopu u pracodawcy wydającego świadectwo pracy, to taki wymiar powinien zostać wpisany łącznie na świadectwie bez rozbijania na różne tytuły.

Uwaga: rozróżnienie podstawy wykorzystanego urlopu może być uzasadnione, jeśli pracownik po raz pierwszy nabył do niego prawo u pracodawcy wydającego świadectwo pracy. Wówczas, zgodnie z art. 1551 Kp, nie stosuje się przepisów o proporcjonalności urlopu u dotychczasowego i nowego pracodawcy, ponieważ zasady te dotyczą jedynie urlopów kolejnych. Jeżeli więc pracownik w danym roku uzyskał po raz pierwszy prawo do dodatkowego urlopu wypoczynkowego i nie wykorzystał go w całości w roku kalendarzowym, w którym ustaje stosunek pracy, to pracodawca ma obowiązek wypłacić ekwiwalent za niewykorzystany pierwszy urlop dodatkowy.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych