Wizerunek księgowych w oczach młodych adeptów tej profesji – wyniki badania

Wizerunek zawodowy może stanowić istotną część tożsamości człowieka. W badaniach nad nią wyróżnia się m.in. tożsamość zewnętrzną (gdy o tożsamości osoby wypowiada się ktoś z zewnątrz, np. społeczeństwo) i wewnętrzną (gdy o tożsamości osoby wypowiada się ona sama). Osobiste aspekty tożsamości wyrażają te cechy jednostki, które istnieją niezależnie od innych ludzi. Należą do nich osobiste cele, normy moralne i poczucie własnej wyjątkowości. Społeczne aspekty tożsamości opierają się z kolei na relacjach człowieka z innymi ludźmi. Chociaż tożsamość każdego z nas opiera się zarówno na osobistych, jak i społecznych aspektach tożsamości, ludzie przykładają do nich różną wartość.

[1] A. Grzegorek, Co psycholog może mieć na myśli, kiedy mówi o tożsamości, w: W kręgu psychologicznej problematyki tożsamości, (red.) D. Kubacka-Jasiecka, M. Kuleta, Wydawnictwo Uniwersytetu Jagiellońskiego, Kraków 2008, s. 27.

[2] M. Leary, R.M. Kowalski, Lęk społeczny, Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2001, s. 48.

Wizerunek zawodowy może stanowić istotną część tożsamości człowieka. W badaniach nad nią wyróżnia się m.in. tożsamość zewnętrzną (gdy o tożsamości osoby wypowiada się ktoś z zewnątrz, np. społeczeństwo) i wewnętrzną (gdy o tożsamości osoby wypowiada się ona sama)[1]. Osobiste aspekty tożsamości wyrażają te cechy jednostki, które istnieją niezależnie od innych ludzi. Należą do nich osobiste cele, normy moralne i poczucie własnej wyjątkowości. Społeczne aspekty tożsamości opierają się z kolei na relacjach człowieka z innymi ludźmi. Chociaż tożsamość każdego z nas opiera się zarówno na osobistych, jak i społecznych aspektach tożsamości, ludzie przykładają do nich różną wartość[2].

Tożsamość zewnętrzna, tożsamość społeczna, postrzeganie danej osoby wiążą się z jej wizerunkiem, a na ten z kolei mogą wpływać różnego rodzaju stereotypy, związane przede wszystkim z płcią, narodowością, wiekiem itp., ogólnie biorąc z charakterystyką demograficzną. Jednak stereotyp może także dotyczyć grupy zawodowej.

Z wizerunkiem profesji księgowego wiążą się 3 istotne zjawiska:

1. Pomimo spójnego katalogu zadań księgowego może on odgrywać bardzo różne role w zależności od potrzeb, a także struktury organizacyjnej firmy oraz organizacji pracy i podziału obowiązków; rola specjalisty ds. rachunkowości może ewoluować od prostego zajęcia polegającego na dekretowaniu dokumentów księgowych aż po rolę partnera biznesu.

2. Obraz księgowych jest związany z silnym stereotypem, jednak różni się on w poszczególnych krajach. W zależności od kraju profesja ta może być postrzegana jako typowo męska lub żeńska, np. analiza filmów z różnych krajów wskazuje, że w Stanach Zjednoczonych księgowy jest postrzegany jako zawód męski.

Księgowi występujący w filmach są przedstawiani jako cwaniacy wspomagający przestępców, mężczyźni mający problemy w relacjach z kobietami, a nawet zabójcy czy agenci, dla których „przykrywką” jest właśnie wykonywanie nudnego zawodu księgowego. Z kolei w polskiej kinematografii pojawiają się inne postaci księgowych – silnych, zaradnych kobiet, wybijających się na tle otoczenia; sama płeć jest tu zresztą potwierdzeniem statystyk wskazujących na znaczne sfeminizowanie tego zawodu i studiów z zakresu rachunkowości.

[3] J. Czapiński, Indywidualna jakość i styl życia, w: Diagnoza Społeczna 2015. Warunki i jakość życia Polaków – Raport, (red.) J. Czapiński, T. Panek, „Contemporary Economics” 2015, vol. 9, Issue 4, Rada Monitoringu Społecznego, s. 315.

Wg autorów „Diagnozy Społecznej” największy odsetek kobiet (powyżej 90%) pracuje w zawodzie pracownika opieki osobistej, fryzjera i kosmetyczki, pielęgniarki i jako średni personel ds. finansowych (księgowe). Stwierdzenie to wskazuje nie tylko na wysoki stopień feminizacji zawodu księgowego, lecz także na niekoniecznie trafne utożsamianie tej profesji (zaliczenie jej) ze „średnim personelem ds. finansowych”[3].

3. Środowiska związane z rachunkowością – poprzez organizacje zawodowe, takie jak Stowarzyszenie Księgowych w Polsce – starają się kształtować wizerunek księgowych jako wysokiej klasy specjalistów.

Badanie nad postrzeganiem księgowych

[4] Szerzej badania te przedstawiono w artykule M. Nowak, Postrzeganie roli współczesnego księgowego. Badania z zastosowaniem metafory zoomorficznej, „Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach” 2017, nr 341, s. 252–263.

W celu stwierdzenia, jaki jest wizerunek księgowego wśród osób mających rozpocząć pracę w tej profesji, przeprowadziłam badania empiryczne na adekwatnej grupie respondentów, do której należały osoby studiujące rachunkowość i auditing na Wydziale Zarządzania, Informatyki i Finansów UE we Wrocławiu. Badanie objęło studentów ostatniego, III roku licencjackich studiów dziennych[4].

Zbadano 37 osób, wśród których 62% to kobiety, a 38% – mężczyźni. Proporcje te odzwierciedlają zarówno feminizację zawodów związanych z rachunkowością, jak i feminizację kierunków studiów, takich jak rachunkowość i auditing. Znaczna większość badanych (62%) miała 21 lat, 30% respondentów stanowiły osoby w wieku 22 lat, najmniej liczną grupą wiekową (8%) byli 23-latkowie.

Dla sprawdzenia, jaki jest wizerunek księgowego w tej grupie, przeprowadziłam badanie o charakterze jakościowym, polegające na zgłębianiu rozpatrywanych zjawisk. Badania takie mogą być przeprowadzane na mniejszych grupach respondentów i w tym sensie są przeciwieństwem badań ilościowych, których założeniem jest uogólnianie wniosków z badań określonej próby na całą badaną zbiorowość, wobec czego wymagana jest wysoka liczba badanych obiektów.

Badania jakościowe służą przede wszystkim zrozumieniu danego zjawiska i objaśnieniu jego istoty. Temu zadaniu przyporządkowana jest odpowiednia metodyka. Do omawianego w artykule badania zastosowano technikę projekcyjną i wykorzystano metaforę zoomorficzną: badano też uzasadnienia odpowiedzi (narrację). Respondenci mieli za zadanie przypisać księgowemu postać zwierzęcia i pisemnie uzasadnić wybór. Można było dobrać więcej niż jedną metaforę zoomorficzną. Podane przez respondentów metafory i ich uzasadnienia zostały poddane analizie, ze szczególnym uwzględnieniem uzasadnienia doboru konkretnej metafory. Umożliwiło to poznanie funkcjonującego wśród respondentów wizerunku zawodu księgowego.

Sowa, lis czy leniwiec

W wyniku badań uzyskano 39 metafor (niektórzy respondenci podali więcej niż jedno skojarzenie). Aż 16 osób wybrało sowę. Kolejne – wg popularności – metafory były znacznie mniej licznie reprezentowane: lis (4), leniwiec (3), mrówka (2), szczur (2). Pojedynczy respondenci stwierdzili, że z księgowym kojarzą im się takie zwierzęta, jak żółw, szympans, myszoskoczek, panda, ośmiornica, małpa, tygrys, świnia, pies, orzeł, kameleon, sokół.

W przypadku sowy skojarzenia odzwierciedlały popularny obraz sowy jako symbolu mądrości, a także zawierały skojarzenia wizualne. Podobnie jeśli chodzi o lisa – był on przez badanych kojarzony z przebiegłością i sprytem. Również skojarzanie z mrówką jest typowe i podkreśla przede wszystkim pracowitość. W przypadku niektórych innych metafor ich uzasadnienia wydają się odległe od skojarzeń najbardziej popularnych. Leniwiec nie jest bowiem reprezentantem lenistwa, a powolnej i dokładnej pracy.

Badani częściej bowiem skłaniali się ku wyjaśnieniu metafor odniesieniem się do rzeczywistych cech zwierzęcia, a nie przypisywanych im w naszej kulturze. Przykładem może być metafora szczura, którą uściślało stwierdzenie, że chodzi o niezwykłą inteligencję tego zwierzęcia. Również metafora świni nie miała charakteru pejoratywnego – chodziło o skojarzenie ze świnką-skarbonką, która wiąże się ściśle z pieniądzem, podobnie jak kojarzy się z nim także księgowy.

Skojarzenia, które pojawiały się przy podanych metaforach, dotyczyły głównie takich cech, jak mądrość (sowa), lis (spryt), inteligencja i umiejętność rozwiązywania złożonych problemów (szczur, szympans), ogląd z góry oraz zauważanie szczegółów (metafory ptaków: sowa, orzeł, sokół), spokój i opanowanie (leniwiec, żółw, panda), pracowitość (mrówka), a także pozycji w firmie – przy czym pozycję tę widziano bardzo różnie: od metafory księgowego jako mrówki (niedocenianej i deptanej), przez szczura (który musi wzbudzać respekt, żeby móc spokojnie realizować swoje zadania), po tygrysa (który jako jedyny może się mierzyć z pracodawcą-lwem, a nawet go zdominować dzięki swoim kompetencjom).

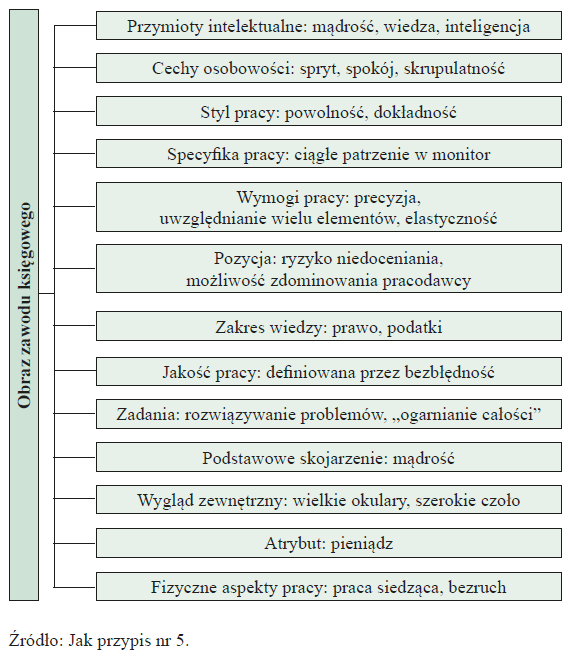

Analiza narracji, uzasadniającej wybór poszczególnych metafor przez osoby biorące udział w badaniu, wykazała, że obraz księgowego jest kompleksowy. W narracji zawarte są elementy odnoszące się do zadań księgowego, przymiotów jego intelektu, wiedzy i umiejętności, specyfiki pracy, kojarzących się z księgowym cech, a także zachowań i wyglądu zewnętrznego.

Na schemacie na następnej stronie przedstawiono obraz księgowego funkcjonujący wśród osób, które z dużym prawdopodobieństwem będą wykonywać tę profesję w przyszłości, wynikający z analizy przedstawionych metafor i ich uzasadnień, w wyniku zastosowania projekcji.

Większość objaśnień użytych metafor wskazuje na pozytywną ocenę pracy księgowego. Zawód postrzegany jest jako dający satysfakcję i radość (metafora pohukującej radośnie sowy), doceniany przez innych (sowa pełniąca funkcje doradcze), dający możliwość zdominowania pracodawcy (tygrys jako jedyny, który może rywalizować z lwem) oraz „długowieczność” w firmie (żółw).

Księgowy postrzegany jest też jako strażnik opiekujący się przedsiębiorstwem i niedopuszczający do popełniania błędów oraz chroniący przed ich skutkami (pies pasterski), mający obiektywny i całościowy ogląd sytuacji (metafory ptaków uzasadnione posiadaniem „widoku na wszystko z góry”). Ponadto kojarzy się z pieniądzem (świnka-skarbonka).

Obraz profesji nie jest wyidealizowany. Uwzględnia wysokie i wszechstronne wymagania wobec księgowego, zarówno dotyczące kompetencji formalnych (wielodziedzinowa wiedza), umiejętności (konieczność łączenia znajomości wielu obszarów tematycznych przy wykorzystaniu ich w praktyce – kameleon), jak i aspektów behawioralnych i osobowościowych (konieczność wykazywania się sprytem – lis, elastyczność – ośmiornica, niezmącony spokój – leniwiec, lis, sowa) oraz potrzeby wzbudzania respektu, by móc pracować w spokoju (szczur).

Przeanalizowane uzasadnienia wskazują także na negatywne kwestie związane z zawodem księgowego. Niektórzy respondenci podkreślają powtarzalność tej pracy (metafora małpy) oraz to, że jest nudna i mało dynamiczna (jedno z uzasadnień metafory leniwca). Wskazywana jest też jej fizyczna uciążliwość (długa praca przy monitorze, praca w bezruchu – panda), konieczność wydłużenia w niektórych sytuacjach czasu pracy do późnych godzin nocnych („ślęczenie po nocach” u sowy) oraz negatywne skutki specyfiki pracy (okulary – wielkie oczy u sowy).

Wizerunek księgowego obejmuje także postrzeganie jego pozycji w firmie. Przeprowadzone badania dotyczące relacji pracodawca–pracownik, którymi objęto tę samą grupę respondentów, wykazały, że pomimo postrzegania tej relacji jako opresyjnej dla pracownika (pracodawca zazwyczaj jest wskazywany w nich jako drapieżne zwierzę, zagrażające innym, np. lew, a pracownik jako zwierzę niepozorne i podatne na zranienie, np. mrówki, mysz pod miotłą), w zestawieniu z badaniami nad wizerunkiem księgowego wskazują, że osoby pracujące na tym stanowisku w przedsiębiorstwie, ze względu na swoją wiedzę, zajmują pozycję szczególną (np. tygrys, jedyny, który może konkurować z pracodawcą-lwem).

Podsumowanie

[5] J. Berryman, D. Hargreaves, K. Howells i in., Psychologia moje hobby, Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2005, s. 176–177.

[6] M. Leary, Wywieranie wrażenia na innych. O sztuce autoprezentacji, Gdańskie Wydawnictwo Psychologiczne, Gdańsk 2001, s. 74.

Spostrzeganie jest (…) czymś więcej niż odbieraniem informacji z narządów zmysłów. Spostrzeganie wiąże się z interpretacją otrzymywanych informacji[5]. Działania księgowych obserwowane przez otoczenie nie kształtują ich wizerunku bezpośrednio, także są poddawane interpretacji przy uwzględnieniu funkcjonujących stereotypów. Stereotypy te mogą być pozytywne, negatywne lub neutralne. Mogą być też dla księgowych obojętne bądź przeciwnie – stać się źródłem frustracji, jeśli zostaną uznane za niesprawiedliwe i krzywdzące. Mogą także wpływać na konieczność działań autoprezentacyjnych ze strony księgowych, jako że czynnikiem wpływającym na motywacje do autoprezentacji jest rozbieżność między wizerunkiem, który pragnęlibyśmy zaprezentować (wizerunek pożądany), a wizerunkiem, który inni zdają się postrzegać (wizerunek rzeczywisty)[6].

Należy zauważyć, że ponieważ badanymi osobami byli studenci rachunkowości, przejawiany przez nich obraz może być zniekształcony w porównaniu z rzeczywistą specyfiką tej profesji, gdyż respondenci planują karierę w rachunkowości, a więc bycie księgowymi jest dla nich pewnym ideałem zawodowym. Mają też małe doświadczenie w pracy na tym stanowisku w przedsiębiorstwach, zatem zapewne obraz ten jest niepełny.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych