Przykładowy zestaw egzaminacyjny – dyplomowany księgowy

Egzamin dla osób ubiegających się o tytuł Dyplomowanego Księgowego SKwP

PRZYKŁADOWY ZESTAW EGZAMINACYJNY

Warszawa 2023

Moduł XI. Zaawansowana sprawozdawczość finansowa

z elementami etyki zawodowej i technologii IT

PYTANIA TESTOWE

1. Celem sprawozdania z działalności dla jego użytkowników jest m.in.:

a) przedstawienie rentowności działalności jednostki,

b) wzbogacenie wiedzy o jednostce poprzez dostarczenie informacji uzupełniających oraz dodatkowych ułatwiających ocenę jednostki i jej lepsze poznanie,

c) przedstawienie sytuacji majątkowej, finansowej jednostki prezentującej to sprawozdanie.

2. Dniem przejścia na MSSF w rozumieniu MSSF 1 jest:

a) dzień podjęcia uchwały przez organ zatwierdzający sprawozdanie finansowe o przejściu na MSSF,

b) dzień bilansowy dla danych porównawczych, względem okresu, za który zostanie sporządzone pierwsze sprawozdanie finansowe zgodne z MSSF,

c) dzień rozpoczęcia okresu porównawczego, dla okresu, za który zostanie sporządzone pierwsze sprawozdanie finansowe zgodne z MSSF.

3. Kontrole aplikacyjne (zastosowania) nad systemem informatycznym to kontrole mające zapewnić m.in.:

a) dostarczenie wystarczającej pewności, że przetwarzanie komputerowe zostało dokonane zgodnie z intencją dla poszczególnych aplikacji,

b) procedury wykonywania kopii zapasowych i odzyskiwania danych oraz procedury postępowania w razie awarii i innych sytuacji,

c) procedury/zasady ochrony danych, przydział dostępu tylko dla upoważnionych użytkowników.

4. Zgodnie z ustawą o rachunkowości metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego opisane muszą być w:

a) dokumentacji inwentaryzacyjnej,

b) dokumentacji zasad (polityki) rachunkowości,

c) dokumentacji prowadzenia ksiąg rachunkowych,

5. Zmiana stawki amortyzacji budynku w wyniku przeprowadzanej corocznie weryfikacji stawek amortyzacyjnych, dokonywanej zawsze zgodnie z najlepszą wiedzą kierownictwa w myśl MSR 8 jest:

a) zmianą polityki rachunkowości,

b) korektą wcześniejszego błędu,

c) zmianą szacunku, która nie stanowi korekty błędu.

6. Kontrakt składający się z instrumentu kapitałowego oraz zobowiązania finansowego to:

a) forward,

b) złożony instrument finansowy,

c) futures.

7. Nabyte własne instrumenty kapitałowe zgodnie z ustawą o rachunkowości w bilansie prezentuje się jako:

a) inwestycje krótkoterminowe,

b) inwestycje długoterminowe,

c) udziały (akcje) własne.

8. Zgodnie z krajowymi standardami rachunkowości, w przypadku potrzeby dokonania odpisów z tytułu trwałej utraty wartości ośrodka wypracowującego korzyści ekonomiczne/środki pieniężne (OWKE), odpis dokonywany jest w pierwszej kolejności od:

a) środka trwałego o największej wartości początkowej, wchodzącego w skład OWKE,

b) środka trwałego o największym stopniu zużycia, wchodzącego w skład OWKE,

c) wartości firmy, jeśli dotyczy ona OWKE.

9. Prawdziwe jest twierdzenie, że w przypadku przeprowadzania testów na utratę wartości środka trwałego:

a) zawsze ustala się wartość użytkową oraz wartość godziwą środka trwałego, jeśli jest on obiektem badanym pod kątem utraty wartości,

b) strata, ujęta z tytułu utraty wartości, może w kolejnych latach podlegać odwróceniu, o ile dotyczy innych aktywów niż wartość firmy,

c) strata, ujęta z tytułu utraty wartości, może w kolejnych latach podlegać odwróceniu, niezależnie od tego, których aktywów dotyczyła.

10. Aby poprawnie rozpoznać przychody ze sprzedaży, zgodnie z MSSF 15:

a) należy zawrzeć umowę pisemną z kontrahentem,

b) należy zastosować „model 5 kroków”,

c) wystarczy upewnić się co do wypłacalności kontrahenta.

11. W ramach realizacji kontraktu długoterminowego, gdy istnieje prawdopodobieństwo, iż łączne koszty umowy przekroczą łączne przychody z tytułu umowy, przewidywana strata powinna być ujęta jako koszt:

a) bezzwłocznie,

b) w następnym okresie, gdy tendencja się potwierdzi,

c) retrospektywnie.

12. Zgodnie z MSR do aktywów przeznaczonych do sprzedaży można zaliczyć:

a) aktywa trwałe, które mają zostać wycofane z użytkowania lub sprzedane, ale termin nie jest bliżej określony,

b) aktywa trwałe, które są dostępne do natychmiastowej sprzedaży i sprzedaż jest wysoce prawdopodobna,

c) aktywa trwałe, które czasowo zostały wyłączone z użytkowania.

13. MSR 38 „Aktywa niematerialne” dla aktywów niematerialnych o nieokreślonym okresie użytkowania przewiduje:

a) stosowanie zasad amortyzacji zgodnie z przyjętym okresem ich użytkowania,

b) przeprowadzanie testów na utratę wartości,

c) możliwość stosowania zasady amortyzacji zgodnie z okresem użytkowania lub przeprowadzania testu na utratę wartości.

14. Istotne ryzyka i zagrożenia, jakie kierownictwo spółki z o.o. dostrzega w działalności jednostki, także te niezwiązane z kontynuacją działalności, oraz podejmowane sposoby zabezpieczania się przed ich skutkami:

a) nie powinny być ujawniane, bo nie wymaga tego ustawa o rachunkowości, i wiążą się z tzw. tajemnicą kupiecką,

b) powinny być ujawnione w dodatkowych informacjach i objaśnieniach,

c) powinny być ujawnione w sprawozdaniu z działalności.

15. Pracę osoby zajmującej się rachunkowością można uznać za zgodną z zasadami etyki, wzbudzającą zaufanie publiczne, wówczas gdy osoba ta spełnia m.in. zasady:

a) wiarygodnego i rzetelnego obrazu,

b) wysokiej jakości pracy i niezależności zawodowej,

c) memoriału.

ZADANIA SYTUACYJNE

Zadanie sytuacyjne 1 (20 pkt)

Założenia:

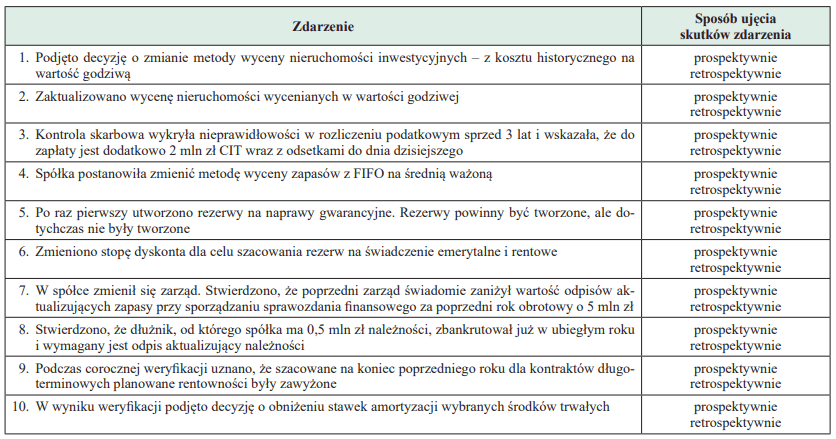

W spółce sporządzającej sprawozdanie finansowe zgodnie z ustawą o rachunkowości i stosującej krajowe standardy rachunkowości miały miejsce zdarzenia opisane w zamieszczonej niżej tabeli. Wiedza o zdarzeniach jest znana na dzień sporządzania sprawozdania finansowego. Co do zasady skutki zdarzeń, zależnie od ich charakteru, ujmuje się w księgach rachunkowych i prezentuje w sprawozdaniu finansowym prospektywnie lub retrospektywnie.

Dyspozycja:

Proszę wskazać poprawny sposób ujęcia skutków opisanych zdarzeń w księgach rachunkowych spółki i prezentacji w jej sprawozdaniu finansowym. Odpowiedź zaznaczyć przez obwiedzenie słów „prospektywnie” lub „retrospektywnie”.

ROZWIĄZANIE

Zadanie sytuacyjne 2 (20 pkt)

Założenia:

Spółka sporządza sprawozdanie finansowe zgodnie z ustawą o rachunkowości i zapisała w polityce rachunkowości, że stosuje KSR 15. Spółka produkuje elektronikę użytkową i sprzedaje ją przez internet. Na koniec roku wprowadzono promocję, zgodnie z którą klient ma prawo do przedłużonej do 5 lat gwarancji na zakup sprzętu (standardowy okres gwarancyjny to 2 lata). Spółka spodziewa się, że dodatkowe koszty napraw gwarancyjnych wyniosą 5% ceny sprzedaży sprzętu. W przypadku internetowego kanału sprzedaży klientom przysługuje standardowe prawo do zwrotu zakupionego sprzętu bez podania przyczyny w ciągu 14 dni, przy czym spółka wydłużyła ten okres do jednego miesiąca. Doświadczenie wskazuje, że zwrotom w terminie miesiąca podlega 15% sprzedanej elektroniki. Dodatkowo w kanale internetowym wprowadzono zasadę, że za każde 100 zł wydane na zakupy klient otrzymuje bon 10 zł do wykorzystania przy kolejnych zakupach w ciągu 12 miesięcy. Z zastosowaniem metody 5 kroków rozpoznaj przychody, wiedząc, że sprzedaż na powyższych warunkach wyniosła 1 mln zł, a marża na sprzedaży 30%, rozumiana jako różnica wartości sprzedaży wyrobów i wartości sprzedanych wyrobów w koszcie wytworzenia w stosunku do wartości sprzedaży wyrobów.

Dyspozycje:

Rozważając sposób ujęcia przychodów ze sprzedaży produktów w spółce, zgodnie z KSR 15, proszę:

1. Zidentyfikować umowę.

2. Zidentyfikować zobowiązania do wykonania świadczenia.

3. Przypisać cenę transakcyjną do zobowiązań wykonania świadczenia oraz sprzedaży dóbr i usług, uwzględniając:

a. konsekwencje prawa do zwrotu,

b. konsekwencje wydłużonej gwarancji,

c. konsekwencje wydawanych bonów,

d. przychody przypisane do zobowiązania do dostarczenia wyrobów gotowych.

4. Ustalić wartość sprzedanych wyrobów gotowych w koszcie wytworzenia.

ROZWIĄZANIE

Dyspozycja 1 – identyfikacja umowy

…………………………………………………………………………………………………..

Dyspozycja 2 – identyfikacja zobowiązania do wykonania świadczenia

…………………………………………………………………………………………………..

Dyspozycja 3a – konsekwencje prawa do zwrotu

…………………………………………………………………………………………………..

Dyspozycja 3b – konsekwencje wydłużonej gwarancji

…………………………………………………………………………………………………..

Dyspozycja 3c – konsekwencje wydawanych bonów

…………………………………………………………………………………………………..

Dyspozycja 3d – przychody przypisane do zobowiązania do dostarczenia wyrobów gotowych

…………………………………………………………………………………………………..

Dyspozycja 4 – ustalenie wartości sprzedanych wyrobów gotowych w koszcie wytworzenia

…………………………………………………………………………………………………..

Zadanie sytuacyjne 3 (20 pkt)

Założenia:

Spółka nabyła linię lakierniczą. W związku z tą inwestycją ustalono, że:

1. Uzgodniona cena nabycia wynosi 2 mln zł, przy czym:

a. 50% ceny płatne jest od razu, a

b. 50% 2 lata po dacie dostawy.

2. Koszty wyjazdów członków zarządu związane z negocjacjami handlowymi wynoszą 25 000 zł.

3. Koszty montażu linii lakierniczej wynoszą 300 000 zł.

4. Koszty demontażu poprzedniej linii lakierniczej znajdującej się w miejscu instalacji wynoszą 200 000 zł.

5. Przepisy ochrony środowiska wymagają, aby po zakończeniu używania linię lakierniczą poddać obowiązkowej utylizacji. Przewidywane koszty demontażu i utylizacji wynoszą 400 000 zł.

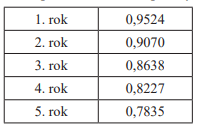

6. Stopa dyskontowa wynosi 5% w ujęciu rocznym.

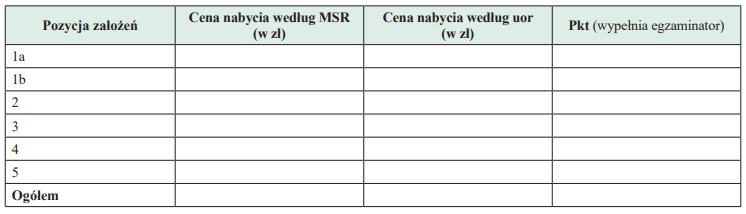

Dyspozycje:

W oparciu o podane założenia w poniższej tabeli proszę ustalić wartość początkową linii lakierniczej, jeżeli spółka stosuje:

a) MSR 16,

b) uor.

Dane pomocnicze – współczynnik dyskontowy dla 5%

ROZWIĄZANIE

Moduł XII. Zarządzanie finansami – wybrane zagadnienia

PYTANIA TESTOWE

1. Aby zwiększyć NPV projektu inwestycyjnego, należy:

a) zmniejszyć koszt kapitału,

b) zwiększyć pierwotny nakład inwestycyjny,

c) przy tej samej sumie wpływów pieniężnych netto rozłożyć je na więcej lat trwania projektu.

2. Do metod majątkowych wyceny przedsiębiorstwa zalicza się:

a) metodę zdyskontowanych zysków,

b) metodę mnożnikową,

c) metodę skorygowanych aktywów netto.

3. Długofalowym, nadrzędnym celem prowadzenia działalności gospodarczej jest:

a) maksymalizacja wartości rynkowej przedsiębiorstwa,

b) maksymalizacja obrotów przedsiębiorstwa,

c) maksymalizacja zysków przedsiębiorstwa.

4. Metoda DCF, jako metoda wyceny przedsiębiorstwa, jest klasyfikowana do grupy:

a) metod majątkowych,

b) metod dochodowych,

c) metod niekonwencjonalnych.

5. Ryzyko związane z działalnością gospodarczą nie zależy od:

a) rodzaju prowadzonej działalności gospodarczej,

b) sposobu prowadzenia ewidencji księgowej,

c) konkurencji na rynku.

ZADANIA SYTUACYJNE

Zadanie sytuacyjne 1 (15 pkt)

Założenia:

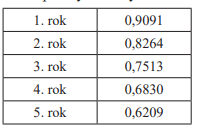

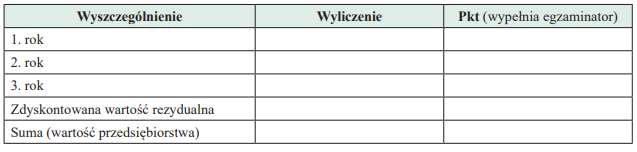

Na potrzeby wyceny przedsiębiorstwa zestawiono poniższe dane:

1. Wolne przepływy w 3 kolejnych latach prognozy (w mln zł) wynoszą:

– rok pierwszy 120,

– rok drugi 130,

– rok trzeci 140.

2. Średnio ważony koszt kapitału (WACC) wynosi 10%.

3. Wartość rezydualna (w mln zł) wynosi 1250.

4. Współczynniki dyskonta dla WACC 10% dla kolejnych lat wynoszą:

Dyspozycja:

Proszę ustalić wartość przedsiębiorstwa metodą zdyskontowanych przepływów pieniężnych (DCF). Wyniki w mln zł należy zaokrąglić do jednego miejsca po przecinku.

ROZWIĄZANIE

Zdyskontowane wartości wolnych przepływów

Moduł XIII. Rachunkowość zarządcza

PYTANIA TESTOWE

1. Balanced Scorecard jest obecnie traktowane głównie jako:

a) tylko finansowy system pomiaru realizacji strategii,

b) tylko system pomiaru realizacji strategii,

c) system pomiaru i wdrażania strategii (system zarządzania strategią).

2. Kalkulacja w rachunku kosztów docelowych prowadzi do ustalenia:

a) rzeczywistego kosztu wytworzenia produktu,

b) limitu kosztów,

c) planowanego kosztu zmiennego produktu.

3. Prawidłową relacją między budżetami cząstkowymi jest sekwencja:

a) budżet produkcji – budżet sprzedaży – budżet zakupów,

b) budżet sprzedaży – budżet wpływów gotówkowych – budżet produkcji,

c) budżet sprzedaży – budżet produkcji – budżet kosztów.

4. Miernikiem oceny ośrodka kosztów może być:

a) odchylenie budżetowe,

b) stopa zwrotu z aktywów operacyjnych (ROI),

c) kontrolowana marża na pokrycie kosztów stałych.

5. Nośnikiem kosztów zasobów nie może być:

a) czas pracy,

b) liczba faktur,

c) powierzchnia.

ZADANIA SYTUACYJNE

Zadanie sytuacyjne 1 (10 pkt)

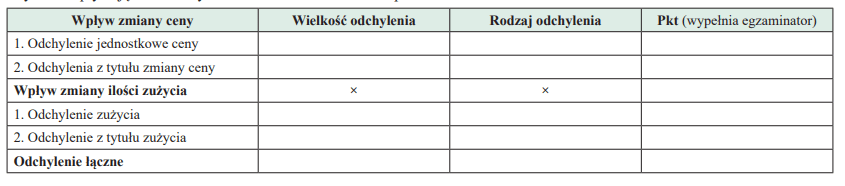

Założenia:

Przedsiębiorstwo stosuje rachunek kosztów standardowych, wytwarza jeden rodzaj wyrobu. Planowana i faktyczna wielkość produkcji tego wyrobu wynosiła 800 szt. Informacje dotyczące kosztów materiałów bezpośrednich przedstawiono poniżej:

Dyspozycje:

Wypełniając poniższą tabelę, proszę:

1. obliczyć odchylenia w zakresie kosztów materiałów bezpośrednich z uwzględnieniem zmian cen i wielkości zużycia materiałów,

2. dokonać interpretacji obliczonych odchyleń, wpisując w kolumnie „Rodzaj odchylenia” odpowiednio słowo „korzystne” lub „niekorzystne”.

ROZWIĄZANIE

Czynniki wpływające na odchylenie kosztów materiałów bezpośrednich

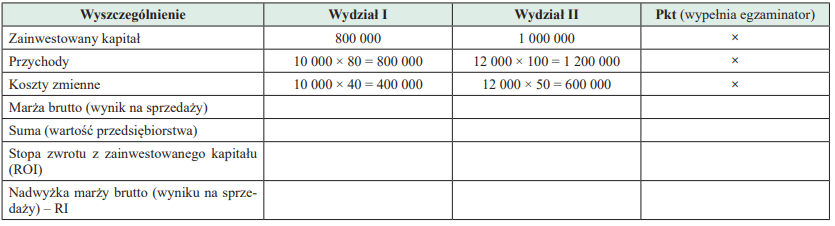

Zadanie sytuacyjne 2 (10 pkt)

Założenia:

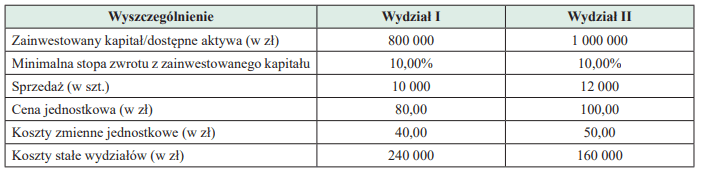

Spółka X prowadzi działalność w dwóch wydziałach, których działalność podlega ocenie. Poniżej w tabeli zestawiono dane dotyczące działalności wydziałów WI i WII.

Dyspozycje:

1. Na podstawie danych zawartych w tabeli proszę dokonać oceny efektywności działania wydziałów, ustalając:

a. stopę zwrotu z zainwestowanego kapitału (ROI) oraz

b. nadwyżkę marży brutto (wyniku na sprzedaży) – zysk rezydualny (RI).

3. Proszę wskazać wydział, który osiąga lepsze wyniki.

ROZWIĄZANIE

1. Mierniki efektywności działania

2. Lepsze wyniki osiąga Wydział……………………………………………………

Moduł XIV. Zarządzanie rozliczeniami podatkowymi

PYTANIA TESTOWE

1. Podatek dochodowy od osób prawnych z tytułu odsetek uzyskanych na terytorium RP przez podatników niemających siedziby lub zarządu na terytorium RP pobiera się:

a) w wysokości 20% przychodu, chyba że umowa w sprawie zapobieżenia podwójnemu opodatkowaniu stanowi inaczej,

b) w wysokości 19% przychodu, chyba że umowa w sprawie zapobieżenia podwójnemu opodatkowaniu stanowi inaczej,

c) w formie ryczałtu, w wysokości 19% dochodu.

2. Podatnicy podatku dochodowego od osób prawnych, nieposiadający statusu centrum badawczo-rozwojowego, w ramach ulgi na działalność badawczo-rozwojową mogą odliczyć od podstawy opodatkowania koszty nabycia materiałów i surowców bezpośrednio związanych z prowadzoną działalnością badawczo-rozwojową, w wysokości:

a) 50% poniesionych kosztów,

b) 100% poniesionych kosztów,

c) 150% poniesionych kosztów.

3. Dokumentacja podatkowa:

a) dotyczy wyłącznie podmiotów powiązanych,

b) może dotyczyć podmiotów niepowiązanych,

c) dotyczy wyłącznie podmiotów, które zawarły uprzednie porozumienie cenowe.

4. Do czynności stanowiących obejście prawa podatkowego zalicza się:

a) wyłącznie czynności prawne mające na celu obejście ustawy wykorzystujące strukturę z udziałem spółek z raju podatkowego,

b) czynności prawne mające na celu obejście ustawy, które polegają na takim ukształtowaniu ich treści, aby te – z formalnego punktu widzenia (z pozoru) – nie sprzeciwiały się ustawie, ale naprawdę (w znaczeniu materialnym) zmierzały do urzeczywistnienia celu, którego osiągnięcie jest przez ustawę zakazane (unikanie opodatkowania),

c) wyłącznie czynności prawne mające na celu obejście ustawy i polegające na wyłudzeniu podatku VAT.

5. Zgodnie z przepisami ustawy o podatku dochodowym od osób prawnych podatnik podatku dochodowego od osób prawnych przejmujący spółkę kapitałową, od swojego dochodu:

a) może odliczyć stratę spółki przejmowanej,

b) nie może odliczyć straty spółki przejmowanej,

c) może odliczyć stratę spółki przejmowanej, po spełnieniu określonych w ustawie warunków.

ZADANIA SYTUACYJNE

Zadanie sytuacyjne 1 (10 pkt)

Założenia:

Polska spółka ALFA sp. z o.o. z siedzibą w Bydgoszczy nabywa od BETA GmbH z siedzibą w Berlinie prawo do użytkowania technologii produkcji na podstawie umowy licencyjnej. BETA GmbH posiada udziały w kapitale ALFA sp. z o.o. Rok podatkowy ALFA sp. z o.o. obejmuje okres kolejnych 12 miesięcy od 1 lipca do 30 czerwca. ALFA sp. o.o. w roku podatkowym 1.07.2022–30.06.2023 wypłaciła wynagrodzenie za korzystanie z tej technologii BETA GmbH w kwocie nieprzekraczającej w roku podatkowym 2 mln zł. BETA GmbH w trakcie roku nie wnioskowała do ALFA sp. z o.o. o przekazanie informacji podatkowych.

Dyspozycje:

1. Proszę podać podstawę prawną i warunki, jakie muszą być spełnione dla zastosowania zwolnienia podatkowego w zakresie ww. przychodów.

2. Proszę wymienić obowiązki, jakie ciążą na ALFA sp. z o.o. przy założeniu stosowania zwolnienia dla ww. przychodów.

ROZWIĄZANIE

Ad. 1.

Podstawa prawna zwolnienia:

…………………………………………………………………………………………………..

Warunki zwolnienia podatkowego BETA GmbH w zakresie przychodu:

…………………………………………………………………………………………………..

Ad. 2.

Obowiązki ALFA sp. z o.o. przy założeniu stosowania zwolnienia dla ww. przychodów:

…………………………………………………………………………………………………..

Zadanie sytuacyjne 2 (15 pkt)

Założenia:

1. Polska spółka z ograniczoną odpowiedzialnością zaciągnęła pożyczkę od zagranicznej spółki kapitałowej będącej podatnikiem podatku dochodowego. Spółki nie są ze sobą powiązane kapitałowo, ale są kontrahentami.

2. Polska zawarła umowę w sprawie unikania podwójnego opodatkowania z państwem, w którym spółka otrzymująca odsetki posiada siedzibę, umowa przewiduje podatek u źródła w wysokości 10%.

3. W dniu 7.04.2023 r. zostały zapłacone odsetki od pożyczki w wysokości 30 000 zł oraz spłacono część pożyczki (300 000 zł). Należne odsetki wyniosły 30 000 zł, a płatnik nie finansuje podatku z własnych środków.

4. W 2023 r. nie dokonywano dalszej spłaty odsetek lub pożyczki ani kapitalizacji odsetek. Spółka polska otrzymała od spółki zagranicznej ważny certyfikat rezydencji, a jednocześnie 31.05.2023 r. spółka zagraniczna zwróciła się do spółki polskiej o przesłanie informacji o dokonanej wypłacie i pobranym podatku.

Dyspozycje:

Proszę odpowiedzieć na poniższe pytania:

1. Jaką funkcję będzie pełnić polska spółka oraz jaką kwotę podatku dochodowego polska spółka jest obowiązana wpłacić organowi podatkowemu?

2. Do kiedy oraz któremu organowi podatkowemu polska spółka będzie zobowiązana wpłacić podatek?

3. Jaki jest symbol informacji, o której przesłanie zwróciła się spółka zagraniczna, w jakim terminie należy informację przekazać spółce zagranicznej?

4. Kiedy sporządzona informacja powinna zostać przekazana urzędowi skarbowemu i któremu urzędowi skarbowemu?

5. Jaką kwotę tytułem spłaty pożyczki i odsetek spółka polska przekaże spółce zagranicznej (wskaż wszystkie składowe zwracanej kwoty oraz sposób jej obliczenia)?

ROZWIĄZANIE

Ad. 1.

Polska spółka …………………………………………………………………………………………………………………………..

Podatek wynosi …………………………………………………………………………………………………..……………………

Ad. 2.

Podatek podlega wpłacie do …………………………………………………………………………………………………..……….

Ad. 3.

Podatnikowi powinna być przekazana informacja …………………………………………………………………………………….

Ad. 4.

Urzędowi skarbowemu powinna być przekazana informacja …………………………………………………………………………

Ad. 5.

Kwota przekazana spółce zagranicznej ……………………………………………………………………………………………….

PYTANIA TESTOWE

1. Celem sprawozdania z działalności dla jego użytkowników jest m.in.:

a) przedstawienie rentowności działalności jednostki,

b) wzbogacenie wiedzy o jednostce poprzez dostarczenie informacji uzupełniających oraz dodatkowych ułatwiających ocenę jednostki i jej lepsze poznanie,

c) przedstawienie sytuacji majątkowej, finansowej jednostki prezentującej to sprawozdanie.

2. Dniem przejścia na MSSF w rozumieniu MSSF 1 jest:

a) dzień podjęcia uchwały przez organ zatwierdzający sprawozdanie finansowe o przejściu na MSSF,

b) dzień bilansowy dla danych porównawczych, względem okresu, za który zostanie sporządzone pierwsze sprawozdanie finansowe zgodne z MSSF,

c) dzień rozpoczęcia okresu porównawczego, dla okresu, za który zostanie sporządzone pierwsze sprawozdanie finansowe zgodne z MSSF.

3. Kontrole aplikacyjne (zastosowania) nad systemem informatycznym to kontrole mające zapewnić m.in.:

a) dostarczenie wystarczającej pewności, że przetwarzanie komputerowe zostało dokonane zgodnie z intencją dla poszczególnych aplikacji,

b) procedury wykonywania kopii zapasowych i odzyskiwania danych oraz procedury postępowania w razie awarii i innych sytuacji,

c) procedury/zasady ochrony danych, przydział dostępu tylko dla upoważnionych użytkowników.

4. Zgodnie z ustawą o rachunkowości metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego opisane muszą być w:

a) dokumentacji inwentaryzacyjnej,

b)dokumentacji zasad (polityki) rachunkowości,

c) dokumentacji prowadzenia ksiąg rachunkowych,

5. Zmiana stawki amortyzacji budynku w wyniku przeprowadzanej corocznie weryfikacji stawek amortyzacyjnych, dokonywanej zawsze zgodnie z najlepszą wiedzą kierownictwa w myśl MSR 8 jest:

a) zmianą polityki rachunkowości,

b) korektą wcześniejszego błędu,

c) zmianą szacunku, która nie stanowi korekty błędu.

6. Kontrakt składający się z instrumentu kapitałowego oraz zobowiązania finansowego to:

a) forward,

b) złożony instrument finansowy,

c) futures.

7. Nabyte własne instrumenty kapitałowe zgodnie z ustawą o rachunkowości w bilansie prezentuje się jako:

a) inwestycje krótkoterminowe,

b) inwestycje długoterminowe,

c) udziały (akcje) własne.

8. Zgodnie z krajowymi standardami rachunkowości, w przypadku potrzeby dokonania odpisów z tytułu trwałej utraty wartości ośrodka wypracowującego korzyści ekonomiczne/środki pieniężne (OWKE), odpis dokonywany jest w pierwszej kolejności od:

a) środka trwałego o największej wartości początkowej, wchodzącego w skład OWKE,

b) środka trwałego o największym stopniu zużycia, wchodzącego w skład OWKE,

c) wartości firmy, jeśli dotyczy ona OWKE.

9. Prawdziwe jest twierdzenie, że w przypadku przeprowadzania testów na utratę wartości środka trwałego:

a) zawsze ustala się wartość użytkową oraz wartość godziwą środka trwałego, jeśli jest on obiektem badanym pod kątem utraty wartości,

b) strata, ujęta z tytułu utraty wartości, może w kolejnych latach podlegać odwróceniu, o ile dotyczy innych aktywów niż wartość firmy,

c) strata, ujęta z tytułu utraty wartości, może w kolejnych latach podlegać odwróceniu, niezależnie od tego, których aktywów dotyczyła.

10. Aby poprawnie rozpoznać przychody ze sprzedaży, zgodnie z MSSF 15:

a) należy zawrzeć umowę pisemną z kontrahentem,

b) należy zastosować „model 5 kroków”,

c) wystarczy upewnić się co do wypłacalności kontrahenta.

11. W ramach realizacji kontraktu długoterminowego, gdy istnieje prawdopodobieństwo, iż łączne koszty umowy przekroczą łączne przychody z tytułu umowy, przewidywana strata powinna być ujęta jako koszt:

a) bezzwłocznie,

b) w następnym okresie, gdy tendencja się potwierdzi,

c) retrospektywnie.

12. Zgodnie z MSR do aktywów przeznaczonych do sprzedaży można zaliczyć:

a) aktywa trwałe, które mają zostać wycofane z użytkowania lub sprzedane, ale termin nie jest bliżej określony,

b) aktywa trwałe, które są dostępne do natychmiastowej sprzedaży i sprzedaż jest wysoce prawdopodobna,

c) aktywa trwałe, które czasowo zostały wyłączone z użytkowania.

13. MSR 38 „Aktywa niematerialne” dla aktywów niematerialnych o nieokreślonym okresie użytkowania przewiduje:

a) stosowanie zasad amortyzacji zgodnie z przyjętym okresem ich użytkowania,

b) przeprowadzanie testów na utratę wartości,

c) możliwość stosowania zasady amortyzacji zgodnie z okresem użytkowania lub przeprowadzania testu na utratę wartości.

14. Istotne ryzyka i zagrożenia, jakie kierownictwo spółki z o.o. dostrzega w działalności jednostki, także te niezwiązane z kontynuacją działalności, oraz podejmowane sposoby zabezpieczania się przed ich skutkami:

a) nie powinny być ujawniane, bo nie wymaga tego ustawa o rachunkowości, i wiążą się z tzw. tajemnicą kupiecką,

b) powinny być ujawnione w dodatkowych informacjach i objaśnieniach,

c) powinny być ujawnione w sprawozdaniu z działalności.

15. Pracę osoby zajmującej się rachunkowością można uznać za zgodną z zasadami etyki, wzbudzającą zaufanie publiczne, wówczas gdy osoba ta spełnia m.in. zasady:

a) wiarygodnego i rzetelnego obrazu,

b) wysokiej jakości pracy i niezależności zawodowej,

c) memoriału.

ZADANIA SYTUACYJNE

Zadanie sytuacyjne 1 (20 pkt)

Założenia:

W spółce sporządzającej sprawozdanie finansowe zgodnie z ustawą o rachunkowości i stosującej krajowe standardy rachunkowości miały miejsce zdarzenia opisane w zamieszczonej niżej tabeli. Wiedza o zdarzeniach jest znana na dzień sporządzania sprawozdania finansowego. Co do zasady skutki zdarzeń, zależnie od ich charakteru, ujmuje się w księgach rachunkowych i prezentuje w sprawozdaniu finansowym prospektywnie lub retrospektywnie.

Dyspozycja:

Proszę wskazać poprawny sposób ujęcia skutków opisanych zdarzeń w księgach rachunkowych spółki i prezentacji w jej sprawozdaniu finansowym. Odpowiedź zaznaczyć przez obwiedzenie słów „prospektywnie” lub „retrospektywnie”.

ROZWIĄZANIE

Zadanie sytuacyjne 2 (20 pkt)

Założenia:

Spółka sporządza sprawozdanie finansowe zgodnie z ustawą o rachunkowości i zapisała w polityce rachunkowości, że stosuje KSR 15. Spółka produkuje elektronikę użytkową i sprzedaje ją przez internet. Na koniec roku wprowadzono promocję, zgodnie z którą klient ma prawo do przedłużonej do 5 lat gwarancji na zakup sprzętu (standardowy okres gwarancyjny to 2 lata). Spółka spodziewa się, że dodatkowe koszty napraw gwarancyjnych wyniosą 5% ceny sprzedaży sprzętu. W przypadku internetowego kanału sprzedaży klientom przysługuje standardowe prawo do zwrotu zakupionego sprzętu bez podania przyczyny w ciągu 14 dni, przy czym spółka wydłużyła ten okres do jednego miesiąca. Doświadczenie wskazuje, że zwrotom w terminie miesiąca podlega 15% sprzedanej elektroniki. Dodatkowo w kanale internetowym wprowadzono zasadę, że za każde 100 zł wydane na zakupy klient otrzymuje bon 10 zł do wykorzystania przy kolejnych zakupach w ciągu 12 miesięcy. Z zastosowaniem metody 5 kroków rozpoznaj przychody, wiedząc, że sprzedaż na powyższych warunkach wyniosła 1 mln zł, a marża na sprzedaży 30%, rozumiana jako różnica wartości sprzedaży wyrobów i wartości sprzedanych wyrobów w koszcie wytworzenia w stosunku do wartości sprzedaży wyrobów.

Dyspozycje:

Rozważając sposób ujęcia przychodów ze sprzedaży produktów w spółce, zgodnie z KSR 15, proszę:

1. Zidentyfikować umowę.

2. Zidentyfikować zobowiązania do wykonania świadczenia.

3. Przypisać cenę transakcyjną do zobowiązań wykonania świadczenia oraz sprzedaży dóbr i usług, uwzględniając:

a. konsekwencje prawa do zwrotu,

b. konsekwencje wydłużonej gwarancji,

c. konsekwencje wydawanych bonów,

d. przychody przypisane do zobowiązania do dostarczenia wyrobów gotowych.

4. Ustalić wartość sprzedanych wyrobów gotowych w koszcie wytworzenia.

ROZWIĄZANIE

Dyspozycja 1 – identyfikacja umowy

Umowa zawarta przez internet na dostawę elektroniki

Dyspozycja 2 – identyfikacja zobowiązania do wykonania świadczenia

Świadczenia obejmują: dostawę elektroniki, dodatkową wydłużoną gwarancję, prawo do zwrotu, bon na przyszłe zakupy

Dyspozycja 3a – konsekwencje prawa do zwrotu

Przychody powinny być obniżone o 15% z 1.000 tys. zł = 150 tys. zł

Dyspozycja 3b – konsekwencje wydłużonej gwarancji

Należy przypisać przychody co najmniej w równowartości kosztów, 5% * 850.000 zł = 42.500 zł

Dyspozycja 3c – konsekwencje wydawanych bonów

Należy przypisać przychody odpowiadające ich wartości, czyli 850.000/100*10 zł = 85.000 zł

Dyspozycja 3d – przychody przypisane do zobowiązania do dostarczenia wyrobów gotowych

Zostaną przypisane przychody 1.000 tys. zł – 150 tys. zł – 42,5 tys. zł – 85 tys. zł = 722,5 tys. zł

Dyspozycja 4 – ustalenie wartości sprzedanych wyrobów gotowych w koszcie wytworzenia

Koszt wytworzenia sprzedanych wyrobów gotowych wynosi 850.000 * (100%-30%) = 595.000 zł

Zadanie sytuacyjne 3 (20 pkt)

Założenia:

Spółka nabyła linię lakierniczą. W związku z tą inwestycją ustalono, że:

1. Uzgodniona cena nabycia wynosi 2 mln zł, przy czym:

a. 50% ceny płatne jest od razu, a

b. 50% 2 lata po dacie dostawy.

2. Koszty wyjazdów członków zarządu związane z negocjacjami handlowymi wynoszą 25 000 zł.

3. Koszty montażu linii lakierniczej wynoszą 300 000 zł.

4. Koszty demontażu poprzedniej linii lakierniczej znajdującej się w miejscu instalacji wynoszą 200 000 zł.

5. Przepisy ochrony środowiska wymagają, aby po zakończeniu używania linię lakierniczą poddać obowiązkowej utylizacji. Przewidywane koszty demontażu i utylizacji wynoszą 400 000 zł.

6. Stopa dyskontowa wynosi 5% w ujęciu rocznym.

Dyspozycje:

W oparciu o podane założenia w poniższej tabeli proszę ustalić wartość początkową linii lakierniczej, jeżeli spółka stosuje:

a) MSR 16,

b) uor.

Dane pomocnicze – współczynnik dyskontowy dla 5%

ROZWIĄZANIE

Moduł XII. Zarządzanie finansami – wybrane zagadnienia

PYTANIA TESTOWE

1. Aby zwiększyć NPV projektu inwestycyjnego, należy:

a) zmniejszyć koszt kapitału,

b) zwiększyć pierwotny nakład inwestycyjny,

c) przy tej samej sumie wpływów pieniężnych netto rozłożyć je na więcej lat trwania projektu.

2. Do metod majątkowych wyceny przedsiębiorstwa zalicza się:

a) metodę zdyskontowanych zysków,

b) metodę mnożnikową,

c) metodę skorygowanych aktywów netto.

3. Długofalowym, nadrzędnym celem prowadzenia działalności gospodarczej jest:

a) maksymalizacja wartości rynkowej przedsiębiorstwa,

b) maksymalizacja obrotów przedsiębiorstwa,

c) maksymalizacja zysków przedsiębiorstwa.

4. Metoda DCF, jako metoda wyceny przedsiębiorstwa, jest klasyfikowana do grupy:

a) metod majątkowych,

b) metod dochodowych,

c) metod niekonwencjonalnych.

5. Ryzyko związane z działalnością gospodarczą nie zależy od:

a) rodzaju prowadzonej działalności gospodarczej,

b) sposobu prowadzenia ewidencji księgowej,

c) konkurencji na rynku.

ZADANIA SYTUACYJNE

Zadanie sytuacyjne 1 (15 pkt)

Założenia:

Na potrzeby wyceny przedsiębiorstwa zestawiono poniższe dane:

1. Wolne przepływy w 3 kolejnych latach prognozy (w mln zł) wynoszą:

– rok pierwszy 120,

– rok drugi 130,

– rok trzeci 140.

2. Średnio ważony koszt kapitału (WACC) wynosi 10%.

3. Wartość rezydualna (w mln zł) wynosi 1250.

4. Współczynniki dyskonta dla WACC 10% dla kolejnych lat wynoszą:

Dyspozycja:

Proszę ustalić wartość przedsiębiorstwa metodą zdyskontowanych przepływów pieniężnych (DCF). Wyniki w mln zł należy zaokrąglić do jednego miejsca po przecinku.

ROZWIĄZANIE

Zdyskontowane wartości wolnych przepływów

Moduł XIII. Rachunkowość zarządcza

PYTANIA TESTOWE

1. Balanced Scorecard jest obecnie traktowane głównie jako:

a) tylko finansowy system pomiaru realizacji strategii,

b) tylko system pomiaru realizacji strategii,

c) system pomiaru i wdrażania strategii (system zarządzania strategią).

2. Kalkulacja w rachunku kosztów docelowych prowadzi do ustalenia:

a) rzeczywistego kosztu wytworzenia produktu,

b) limitu kosztów,

c) planowanego kosztu zmiennego produktu.

3. Prawidłową relacją między budżetami cząstkowymi jest sekwencja:

a) budżet produkcji – budżet sprzedaży – budżet zakupów,

b) budżet sprzedaży – budżet wpływów gotówkowych – budżet produkcji,

c) budżet sprzedaży – budżet produkcji – budżet kosztów.

4. Miernikiem oceny ośrodka kosztów może być:

a) odchylenie budżetowe,

b) stopa zwrotu z aktywów operacyjnych (ROI),

c) kontrolowana marża na pokrycie kosztów stałych.

5. Nośnikiem kosztów zasobów nie może być:

a) czas pracy,

b) liczba faktur,

c) powierzchnia.

ZADANIA SYTUACYJNE

Zadanie sytuacyjne 1 (10 pkt)

Założenia:

Przedsiębiorstwo stosuje rachunek kosztów standardowych, wytwarza jeden rodzaj wyrobu. Planowana i faktyczna wielkość produkcji tego wyrobu wynosiła 800 szt. Informacje dotyczące kosztów materiałów bezpośrednich przedstawiono poniżej:

Dyspozycje:

Wypełniając poniższą tabelę, proszę:

1. obliczyć odchylenia w zakresie kosztów materiałów bezpośrednich z uwzględnieniem zmian cen i wielkości zużycia materiałów,

2. dokonać interpretacji obliczonych odchyleń, wpisując w kolumnie „Rodzaj odchylenia” odpowiednio słowo „korzystne” lub

„niekorzystne”.

ROZWIĄZANIE

Czynniki wpływające na odchylenie kosztów materiałów bezpośrednich

Zadanie sytuacyjne 2 (10 pkt)

Założenia:

Spółka X prowadzi działalność w dwóch wydziałach, których działalność podlega ocenie. Poniżej w tabeli zestawiono dane dotyczące działalności wydziałów WI i WII.

Dyspozycje:

1. Na podstawie danych zawartych w tabeli proszę dokonać oceny efektywności działania wydziałów, ustalając:

a. stopę zwrotu z zainwestowanego kapitału (ROI) oraz

b. nadwyżkę marży brutto (wyniku na sprzedaży) – zysk rezydualny (RI).

3. Proszę wskazać wydział, który osiąga lepsze wyniki.

ROZWIĄZANIE

1. Mierniki efektywności działania

2. Lepsze wyniki osiąga Wydział II (2 pkt)

Moduł XIV. Zarządzanie rozliczeniami podatkowymi

PYTANIA TESTOWE

1. Podatek dochodowy od osób prawnych z tytułu odsetek uzyskanych na terytorium RP przez podatników niemających siedziby lub zarządu na terytorium RP pobiera się:

a) w wysokości 20% przychodu, chyba że umowa w sprawie zapobieżenia podwójnemu opodatkowaniu stanowi inaczej,

b) w wysokości 19% przychodu, chyba że umowa w sprawie zapobieżenia podwójnemu opodatkowaniu stanowi inaczej,

c) w formie ryczałtu, w wysokości 19% dochodu.

2. Podatnicy podatku dochodowego od osób prawnych, nieposiadający statusu centrum badawczo-rozwojowego, w ramach ulgi na działalność badawczo-rozwojową mogą odliczyć od podstawy opodatkowania koszty nabycia materiałów i surowców bezpośrednio związanych z prowadzoną działalnością badawczo-rozwojową, w wysokości:

a) 50% poniesionych kosztów,

b) 100% poniesionych kosztów,

c) 150% poniesionych kosztów.

3. Dokumentacja podatkowa:

a) dotyczy wyłącznie podmiotów powiązanych,

b) może dotyczyć podmiotów niepowiązanych,

c) dotyczy wyłącznie podmiotów, które zawarły uprzednie porozumienie cenowe.

4. Do czynności stanowiących obejście prawa podatkowego zalicza się:

a) wyłącznie czynności prawne mające na celu obejście ustawy wykorzystujące strukturę z udziałem spółek z raju podatkowego,

b) czynności prawne mające na celu obejście ustawy, które polegają na takim ukształtowaniu ich treści, aby te – z formalnego punktu widzenia (z pozoru) – nie sprzeciwiały się ustawie, ale naprawdę (w znaczeniu materialnym) zmierzały do urzeczywistnienia celu, którego osiągnięcie jest przez ustawę zakazane (unikanie opodatkowania),

c) wyłącznie czynności prawne mające na celu obejście ustawy i polegające na wyłudzeniu podatku VAT.

5. Zgodnie z przepisami ustawy o podatku dochodowym od osób prawnych podatnik podatku dochodowego od osób prawnych przejmujący spółkę kapitałową, od swojego dochodu:

a) może odliczyć stratę spółki przejmowanej,

b) nie może odliczyć straty spółki przejmowanej,

c) może odliczyć stratę spółki przejmowanej, po spełnieniu określonych w ustawie warunków.

ZADANIA SYTUACYJNE

Zadanie sytuacyjne 1 (10 pkt)

Założenia:

Polska spółka ALFA sp. z o.o. z siedzibą w Bydgoszczy nabywa od BETA GmbH z siedzibą w Berlinie prawo do użytkowania technologii produkcji na podstawie umowy licencyjnej. BETA GmbH posiada udziały w kapitale ALFA sp. z o.o. Rok podatkowy ALFA sp. z o.o. obejmuje okres kolejnych 12 miesięcy od 1 lipca do 30 czerwca. ALFA sp. o.o. w roku podatkowym 1.07.2022–30.06.2023 wypłaciła wynagrodzenie za korzystanie z tej technologii BETA GmbH w kwocie nieprzekraczającej w roku podatkowym 2 mln zł. BETA GmbH w trakcie roku nie wnioskowała do ALFA sp. z o.o. o przekazanie informacji podatkowych.

Dyspozycje:

1. Proszę podać podstawę prawną i warunki, jakie muszą być spełnione dla zastosowania zwolnienia podatkowego w zakresie ww. przychodów.

2. Proszę wymienić obowiązki, jakie ciążą na ALFA sp. z o.o. przy założeniu stosowania zwolnienia dla ww. przychodów.

ROZWIĄZANIE

Ad. 1. (5 pkt)

Podstawa prawna zwolnienia:

UPDOP/CIT art. 21 ust. 3.

Warunki zwolnienia podatkowego BETA GmbH w zakresie przychodu:

BETA GmbH musi:

- mieć rezydencję podatkową w Niemczech,

- nie korzystać ze zwolnienia z opodatkowania podatkiem dochodowym od całości swoich dochodów

- być rzeczywistym właścicielem otrzymywanych należności,

- posiadać w ALFA sp. z o.o. bezpośrednio min. 25% udziałów nieprzerwanie przez min. 2 lata

Ad. 2. (5 pkt)

Obowiązki ALFA sp. z o.o. przy założeniu stosowania zwolnienia dla ww. przychodów:

ALFA Sp. z o.o. jest podatnikiem podatku dochodowego mającym siedzibę na terytorium Rzeczypospolitej Polskiej;

ALFA musi posiadać:

- certyfikat rezydencji podatkowej BETA GmbH w Niemczech,

- oświadczenie BETA GmbH, że jest ona rzeczywistym właścicielem należności,

- oświadczenie BETA GmbH, że nie podlega ona zwolnieniu z opodatkowania podatkiem dochodowym od całości swoich dochodów

Do 30.09.2023 r. ALFA sp. z o.o. ma obowiązek przesłania informacji IFT-2R do urzędu skarbowego właściwego do opodatkowania osób zagranicznych / Lubelskiego Urzędu Skarbowego w Lublinie oraz do podatnika BETA GmbH

Zadanie sytuacyjne 2 (15 pkt- 5*3pkt)

Założenia:

1. Polska spółka z ograniczoną odpowiedzialnością zaciągnęła pożyczkę od zagranicznej spółki kapitałowej będącej podatnikiem podatku dochodowego. Spółki nie są ze sobą powiązane kapitałowo, ale są kontrahentami.

2. Polska zawarła umowę w sprawie unikania podwójnego opodatkowania z państwem, w którym spółka otrzymująca odsetki posiada siedzibę, umowa przewiduje podatek u źródła w wysokości 10%.

3. W dniu 7.04.2023 r. zostały zapłacone odsetki od pożyczki w wysokości 30 000 zł oraz spłacono część pożyczki (300 000 zł). Należne odsetki wyniosły 30 000 zł, a płatnik nie finansuje podatku z własnych środków.

4. W 2023 r. nie dokonywano dalszej spłaty odsetek lub pożyczki ani kapitalizacji odsetek. Spółka polska otrzymała od spółki zagranicznej ważny certyfikat rezydencji, a jednocześnie 31.05.2023 r. spółka zagraniczna zwróciła się do spółki polskiej o przesłanie informacji o dokonanej wypłacie i pobranym podatku.

Dyspozycje:

Proszę odpowiedzieć na poniższe pytania:

1. Jaką funkcję będzie pełnić polska spółka oraz jaką kwotę podatku dochodowego polska spółka jest obowiązana wpłacić organowi podatkowemu?

2. Do kiedy oraz któremu organowi podatkowemu polska spółka będzie zobowiązana wpłacić podatek?

3. Jaki jest symbol informacji, o której przesłanie zwróciła się spółka zagraniczna, w jakim terminie należy informację przekazać spółce zagranicznej?

4. Kiedy sporządzona informacja powinna zostać przekazana urzędowi skarbowemu i któremu urzędowi skarbowemu?

5. Jaką kwotę tytułem spłaty pożyczki i odsetek spółka polska przekaże spółce zagranicznej (wskaż wszystkie składowe zwracanej kwoty oraz sposób jej obliczenia)?

ROZWIĄZANIE

Ad. 1.

Polska spółka jest płatnikiem podatku dochodowego (art.26 ust.1 ustawy CIT),

Podatek wynosi 30.000 zł x 10% = 3.000 zł (art.21 ust.1 pkt.1 z uwzględnieniem art.22a ustawy CIT)

Ad. 2.

Podatek podlega wpłacie do 7 maja 2023 r. (art.26 ust.3 ustawy CIT), na rachunek (naczelnika) urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych / na mikrorachunek spółki (art. 26 ust.3 ustawy CIT)

Ad. 3.

Podatnikowi powinna być przekazana informacja IFT-2 w terminie 14 dni od dnia złożenia wniosku/żądania, czyli do 14 czerwca 2023 r. (art.26 ust.3b ustawy CIT),

Ad. 4.

Urzędowi skarbowemu powinna być przekazana informacja IFT-2 w terminie 14 dni od dnia złożenia wniosku/żądania przez podatnika, czyli do 14 czerwca 2023 r. (art.26 ust.3b ustawy CIT), do urzędu skarbowego właściwego w sprawach opodatkowania osób zagranicznych / Lubelskiego Urzędu Skarbowego w Lublinie (art.26 ust.3b ustawy CIT),

Ad. 5.

Kwota przekazana spółce zagranicznej 300.000 spłaty pożyczki oraz odsetki pomniejszone o pobrany podatek u źródła tj., 30.000 zł minus 3.000 zł = 27.000 zł; razem 327.000 zł.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych