Dyplomowany księgowy SKwP – tytuł potwierdzający profesjonalizm zawodowy

[1] ⇒link⇐

Od lat toczy się dyskusja nad potrzebą zdefiniowania zawodu księgowego, a być może jego uregulowania. Obraz tego, jak wielki jest brak jedności w podejściu do problemu, jak szerokie, częstokroć odmienne i wręcz sprzeczne ze sobą są postulaty i oczekiwania, oddaje przygotowany przez Departament Efektywności Wydatków Publicznych i Rachunkowości Ministerstwa Finansów raport z prekonsultacji „Zawód księgowego. Kierunki rozwoju”[1].

Problem nie jest nowy i sprowadza się do tego, kogo się nazywa „księgowym”, a może bardziej do określenia, czego (jakich kompetencji) się od niego oczekuje. Praktyka potwierdza, że w potocznym rozumieniu księgowy to „człowiek orkiestra” – osoba prowadzącą księgi rachunkowe, rozliczająca podatki i inne obciążenia publicznoprawne, sporządzająca sprawozdania finansowe (również skonsolidowane), zarządzająca finansami jednostki bądź wspomagająca ten proces także przez doradztwo w zakresie zarządzania ryzykiem i wsparcie procesu decyzyjnego kierownictwa jednostki.

Jednak księgowy to też osoba zajmująca się szeroko rozumianą (choć fragmentaryczną z punktu widzenia jednostki) ewidencją i rozliczaniem np. kosztów produkcji, stanu i zmian zapasów czy środków trwałych, a także osoba prowadząca usługowo podatkową księgę przychodów i rozchodów. To tylko część szerokiego spektrum naszego zakresu obowiązków.

Wymagane kompetencje zawodowe

[2] ⇒link⇐

[3] MSE, zał. nr 1.

Niewątpliwie każda z tych osób, by w odpowiedzialny sposób wykonywać zawód księgowego, musi spełniać (bywa że bez uświadamiania sobie tego faktu) wymogi triady zapisanej w Międzynarodowych Standardach Edukacyjnych (MSE) opracowanych przez Radę Międzynarodowych Standardów Edukacyjnych Rachunkowości[2] (International Accounting Education Standards Board, IAESB), tj. mieć wiedzę zawodową (kompetencje zawodowe), umiejętności zawodowe i kompetencje społeczne (zawodowe wartości, etyka i postawy). Znajomość i opanowanie każdego z elementów triady mogą być zróżnicowane ze względu na poziom zaawansowania. Kryterium zaliczenia do poziomu zaawansowania stanowią zakres czynności i funkcje, których wypełnianie może być wymagane od księgowego. MSE rozróżniają trzy poziomy[3]:

- podstawowy – dotyczący rozstrzygnięć spraw zawodowych charakteryzujących się niskim poziomem dwuznaczności, złożoności i niepewności,

- średniozaawansowany – dotyczący rozstrzygnięć spraw zawodowych charakteryzujących się umiarkowanym poziomem dwuznaczności, złożoności i niepewności,

- zaawansowany – dotyczący rozstrzygnięć spraw zawodowych charakteryzujących się wysokim poziomem dwuznaczności, złożoności i niepewności.

Takie podejście potwierdza prawdziwość tezy, że – podobnie jak w innych zawodach – księgowy księgowemu nierówny. I dobrze, bo każdy może dobrać „swój poziom” do swoich umiejętności oraz otoczenia. Rozstrzyganie w sprawach o wysokim poziomie dwuznaczności, złożoności i niepewności (poziom zaawansowany) wymaga od księgowego ogromu ciągle pogłębianej wiedzy z wielu dziedzin (nie tylko rachunkowości, spraw kadrowo-płacowych i podatków), szerokiego spektrum umiejętności zawodowych (nie tylko obsługi systemów finansowo-księgowych, lecz także organizacji, komunikacji i rozwiazywania konfliktów) nabywanych drogą doświadczenia, co w naturalny sposób prowadzi do wchodzenia na coraz wyższy poziom „wtajemniczenia” i profesjonalizmu.

[4] SKwP jest członkiem Międzynarodowej Federacji Księgowych IFAC, dzięki czemu może korzystać z zasobów agend działających w ramach IFAC, w tym IAESB opracowującej MSE dla zawodowych księgowych. SKwP jest autoryzowanym tłumaczem tych standardów na język polski.

Idea stopniowalności poziomu zaawansowania wiedzy zawodowej oraz procesowy charakter zdobywania wiedzy i nabywania umiejętności księgowego stały się dla SKwP inspiracją do stworzenia w 2009 r. autorskiej ścieżki certyfikacji zawodu księgowego. Korzystając z zapisów MSE i doświadczeń społeczności księgowych w świecie[4], udało się określić i zsynchronizować efekty uczenia się (wiedza zawodowa, umiejętności i kompetencje społeczne) w całej ścieżce i na każdym jej stopniu wtajemniczenia zawodowego. Takie podejście powoduje, że im wyższy stopień, tym wyższe kwalifikacje.

Ścieżka certyfikacji

W ramach ścieżki certyfikacji możliwe jest zdobywanie czterech stopni kwalifikacji zawodowych:

● stopień I – księgowy,

● stopień II – specjalista ds. rachunkowości,

● stopień III – główny księgowy,

● stopień IV – dyplomowany księgowy.

Chlubą SKwP jest najwyższy w ścieżce certyfikacji – zastrzeżony w urzędzie patentowym – tytuł dyplomowany księgowy SKwP. Osoby legitymujące się tym tytułem to eksperci, najlepsi z najlepszych. Ich wiedza i umiejętności dotyczące rachunkowości (w tym szczególnie cenna znajomość MSR i MSSF), sporządzania sprawozdań finansowych (jednostkowych i skonsolidowanych), rachunkowości zarządczej, finansów, zarządzania finansami i rozliczeniami podatkowymi czynią ich profesjonalistami najwyższej klasy.

Obecnie tym chlubnym tytułem może się pochwalić 968 osób w Polsce. Są one przygotowane do pracy na różnych szczeblach organizacji biznesu (w strukturach zarówno rachunkowości, jak i finansów czy controllingu finansowego), a także jako członkowie zespołów międzyfunkcyjnych, na stanowiskach dyrektora czy prezesa.

Jak zdobyć tytuł dyplomowanego księgowego SKwP

Tytuł dyplomowanego księgowego może uzyskać osoba, która:

- ukończyła studia wyższe w Polsce lub zagraniczne studia wyższe uznawane w Polsce za równorzędne i włada językiem polskim w mowie i w piśmie oraz odbyła 3-letnią praktykę w dziedzinie rachunkowości, w tym co najmniej 2 lata na samodzielnym stanowisku, albo ma wykształcenie uzyskane w Polsce lub za granicą, uprawniające do wstąpienia na studia wyższe i włada językiem polskim w mowie i w piśmie oraz odbyła 6-letnią praktykę w dziedzinie rachunkowości, w tym co najmniej 3 lata na samodzielnym stanowisku,

- korzysta w pełni z praw publicznych oraz ma pełną zdolność do czynności prawnych,

- ma nieposzlakowaną opinię, a zwłaszcza nie była skazana prawomocnym wyrokiem za umyślnie popełnione przestępstwo: przeciwko mieniu, obrotowi gospodarczemu, działalności instytucji państwowych oraz samorządu terytorialnego, wiarygodności dokumentów lub za przestępstwo skarbowe,

- jest członkiem SKwP,

- złożyła z wynikiem pozytywnym egzamin na dyplomowanego księgowego,

- złożyła przyrzeczenie, o którym mowa w § 5 Uchwały nr 732/110/2009 Zarządu Głównego SKwP z 20.07.2009 r. w sprawie tytułu zawodowego „Dyplomowany księgowy”.

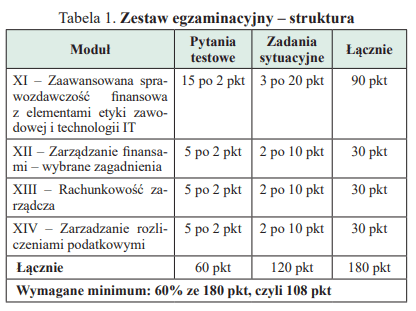

Egzamin przeprowadza Główna Zawodowa Komisja Egzaminacyjna działająca przy Zarządzie Głównym SKwP. Przygotowując się do egzaminu, można skorzystać z kursów dedykowanych kwalifikacji – IV stopień: dyplomowany księgowy. Program kursu jest dostosowany do wymagań egzaminacyjnych. Warunkiem zaliczenia, zgodnie ze standardem egzaminu, jest uzyskanie 108 pkt, tj. 60% ze 180 pkt. Strukturę zestawu egzaminacyjnego, obowiązującą od 1.01.2024 r., przedstawia tabela 1.

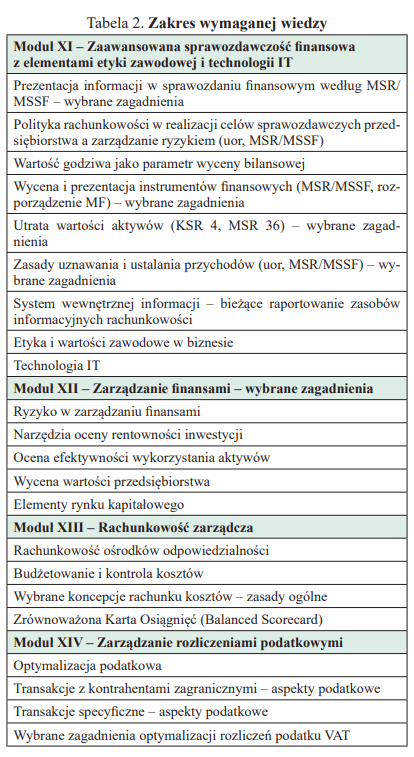

Zakres wiedzy z poszczególnych modułów, jaką należy opanować, określa zakres tematyczny założeń organizacyjno-programowych, z którego wyciąg przedstawia tabela 2.

Czy egzamin jest trudny? Warto się sprawdzić, wypełniając zestaw egzaminacyjny (patrz dalej). Egzamin trwa 3 godz. zegarowe. Każdy chętny może poświęcić ten czas, aby ocenić swoje szanse na uzyskanie tak prestiżowego tytułu. Wystarczy podjąć próbę udzielenia odpowiedzi na pytania testowe i rozwiązać zadania sytuacyjne w zakładanym czasie.

Najlepiej samodzielnie rozwiązać zadania, a następnie porównać wyniki z wzorcowym rozwiązaniem (dostępnym na stronie internetowej ⇒link⇐). Nie należy się zniechęcać niepowodzeniem. Często do sukcesu nie brakuje wiedzy czy umiejętności, lecz wprawy w rozwiązywaniu określonego typu zadań.

Po zdanym egzaminie i potwierdzeniu doświadczenia zawodowego kandydat uzyskuje tytuł dyplomowanego księgowego SKwP i składa przyrzeczenie, które odbiera prezes Zarządu Głównego SKwP lub upoważniona przez niego osoba.

Tekst przyrzeczenia

Przyrzekam, że jako dyplomowany księgowy, wykonując zawód księgowego, będę wypełniać powierzone mi obowiązki w poczuciu odpowiedzialności, z należytą rzetelnością, kierując się w swoim postępowaniu etyką zawodową, i nie splamię godności nadanego mi tytułu dyplomowanego księgowego. Przyrzekam, że będę stale poszerzać wiedzę i doskonalić umiejętności zawodowe zgodnie z nałożonymi na mnie obowiązkami oraz w celu osobistego rozwoju zawodowego.

Z przyrzeczenia wynika obowiązek ustawicznego doskonalenia zawodowego. Nie jest to obowiązek uciążliwy. Przecież z DNA księgowego wynika, że żyje on aktualizacją wiedzy. Wymóg poświęcenia na to 120 godz. w ciągu 3 lat i po minimum 20 godz. w roku w przypadku pasjonatów rachunkowości – a takimi są dyplomowani księgowi – nie jest trudny do realizacji.

Co daje tytuł dyplomowanego księgowego SKwP

Dyplomowani księgowi to elitarna grupa ekspertów o potwierdzonych kompetencjach. Posiadanie certyfikatu dyplomowanego księgowego pozwala się wyróżnić. Jest to sygnał dla pracodawcy czy klienta, że ma do czynienia z osobą, która nie tylko posiada wysokie kwalifikacje, lecz także na bieżąco aktualizuje wiedzę. Nie bez znaczenia jest również deklaracja respektowania przez dyplomowanych księgowych „Kodeksu Zawodowej Etyki w Rachunkowości”. Innymi słowy tytuł dyplomowanego księgowego SKwP jest wyróżnikiem księgowego i może być trampoliną do rozwoju zawodowego.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych