Sprawozdanie z prac Rady Naukowej SKwP (kadencja 2019–2022)

Komisja pracuje od 2015 r. Została utworzona z uwagi na wzmożone zaangażowanie SKwP w opiniowanie aktów prawnych jako społecznej strony procesu legislacyjnego w Polsce. Przewodniczył jej dr hab. Waldemar Dotkuś, natomiast w jej skład wchodziła grupa ekspertów, specjalistów z dziedziny rachunkowości, podatków i rewizji finansowej: dr hab. Mariusz Andrzejewski, dr Władysław Fałowski, dr hab. Ewa Hellich, prof. dr hab. inż. Zbigniew Luty, dr Waldemar Szewc, dr Grzegorz Warzocha, dr hab. Edward Wiszniowski. Komisja wydaje opinie, które przekazuje pełnomocnikowi ZG ds. opiniowania, opracowującemu końcową wersję stanowiska ZG w sprawie określonego aktu prawnego. W 2019 r. Komisja wydała 4 opinie, w 2020 r. – 13, w 2021 r. – 12, a w 2022 r. – 17.

Zadania RN są określone w jej regulaminie jako:

1) współudział w określaniu profilu zawodu księgowego i zawodów związanych z rachunkowością,

2) inicjowanie oraz wspieranie badań i prac naukowych zmierzających do postępu w zakresie: teorii i dobrej praktyki rachunkowości przy uwzględnieniu możliwości, jakie stwarza nowoczesna technologia, etyki zawodowej w rachunkowości, analizy finansowej, audytu i kontroli wewnętrznej, innych zagadnień z zakresu rachunkowości finansowej i zarządczej, prawa podatkowego, finansowego i gospodarczego oraz prawa pracy,

3) przygotowywanie wydawnictw służących realizacji zadań RN, w tym poświęconych utrwalaniu dorobku teorii i praktyki rachunkowości w Polsce,

4) współpraca w zakresie opiniowania założeń i projektów zmian prawa bilansowego, podatkowego, finansowego, gospodarczego oraz oświatowego (w zakresie dotyczącym działalności SKwP) z koordynatorem ZG ds. opiniowania wymienionych przepisów, a także inicjowanie zmian prawa i tworzenia regulacji zawodowych,

5) inicjowanie i współpraca przy przygotowywaniu spotkań poświęconych zagadnieniom stanowiącym przedmiot statutowej działalności Stowarzyszenia,

6) zaangażowanie członków RN w aktywność statutową oddziałów okręgowych,

7) promowanie osób zajmujących się rachunkowością przez organizowanie konkursów na najlepsze prace doktorskie, magisterskie i dyplomowe, na najlepsze opracowania dylematów etycznych oraz inne opracowania z dziedziny rachunkowości,

8) opiniowanie oraz inicjowanie nowych programów i kierunków kształcenia w zakresie rachunkowości i finansów,

9) pomoc w realizacji przedsięwzięć służących zwiększeniu zainteresowania rachunkowością i finansami uczniów szkół średnich i studentów szkół wyższych,

10) wspieranie innych projektów na wniosek Prezydium ZG.

W celu realizacji tak określonych zadań zostały powołane komisje, których nazwy w międzyczasie ewoluowały. Obecnie funkcjonują następujące komisje i kapituły:

- Komisja ds. opiniowania projektów i przedsięwzięć z zakresu rachunkowości,

- Komisja ds. rozwoju zawodów związanych z rachunkowością,

- Komisja historii teorii i praktyki rachunkowości w Polsce,

- Komisja analizy finansowej i raportowania niefinansowego,

- Komisja ds. Zeszytów Teoretycznych Rachunkowości,

- Kapituła Konkursu na najlepsze prace i opracowania z dziedziny rachunkowości,

- Kapituła konkursu na najlepsze opracowania dylematów etycznych.

W kadencji 2019–2022 w skład RN wchodzili wybitni naukowcy z czołowych uczelni w Polsce:

- prof. dr hab. inż. Zbigniew Luty – przewodniczący (Wrocław),

- prof. dr hab. Anna Karmańska – wiceprzewodnicząca (Warszawa),

- dr Zdzisław Fedak – wiceprzewodniczący (Warszawa),

- dr hab. Waldemar Dotkuś, prof. UEW – sekretarz (Wrocław),

- dr hab. Mariusz Andrzejewski, prof. UEK (Kraków),

- dr hab. inż. Michał Biernacki, prof. UEW (Wrocław),

- prof. dr hab. Jolanta Chluska (Częstochowa),

- prof. dr hab. Wiktor Gabrusewicz (Poznań),

- prof. dr hab. Jerzy Gierusz (Gdańsk),

- prof. dr hab. Waldemar Gos (Szczecin),

- dr hab. Ewa Hellich, prof. SGH (Warszawa),

- prof. dr hab. Aldona Kamela-Sowińska (Poznań),

- dr hab. Wojciech A. Nowak, prof. UŁ (Łódź),

- dr hab. Józef Pfaff, prof. UE (Katowice),

- prof. dr hab. Wanda Skoczylas (Szczecin),

- prof. dr hab. Sławomir Sojak (Toruń),

- prof. dr hab. Anna Szychta (Łódź),

- prof. dr hab. Gertruda Krystyna Świderska (Warszawa),

- prof. dr hab. Ewa Walińska (Łódź),

- dr hab. Joanna Wielgórska-Leszczyńska, prof. SGH (Warszawa).

Dalej przedstawiamy główne rezultaty prac wykonanych przez komisje RN.

Komisja ds. opiniowania projektów i przedsięwzięć z zakresu rachunkowości

Komisja pracuje od 2015 r. Została utworzona z uwagi na wzmożone zaangażowanie SKwP w opiniowanie aktów prawnych jako społecznej strony procesu legislacyjnego w Polsce. Przewodniczył jej dr hab. Waldemar Dotkuś, natomiast w jej skład wchodziła grupa ekspertów, specjalistów z dziedziny rachunkowości, podatków i rewizji finansowej: dr hab. Mariusz Andrzejewski, dr Władysław Fałowski, dr hab. Ewa Hellich, prof. dr hab. inż. Zbigniew Luty, dr Waldemar Szewc, dr Grzegorz Warzocha, dr hab. Edward Wiszniowski. Komisja wydaje opinie, które przekazuje pełnomocnikowi ZG ds. opiniowania, opracowującemu końcową wersję stanowiska ZG w sprawie określonego aktu prawnego. W 2019 r. Komisja wydała 4 opinie, w 2020 r. – 13, w 2021 r. – 12, a w 2022 r. – 17.

Komisja ds. rozwoju zawodów związanych z rachunkowością

Głównymi celami działania tej Komisji są rozwój, doskonalenie i propagowanie zawodu księgowego w Polsce w obszarach: rachunkowości finansowej, rachunkowości podatkowej i rachunkowości zarządczej (controllingu). Komisji przewodniczyła prof. dr hab. Ewa Walińska, a jej członkami byli: dr hab. Bogusława Bek-Gaik, dr hab. inż. Michał Biernacki, prof. dr hab. Jolanta Chluska, dr hab. Justyna Dobroszek, prof. dr hab. Jerzy Gierusz, dr hab. Stanisław Hońko, prof. dr hab. inż. Zbigniew Luty, dr Marcin Michalak.

Komisja prowadziła prace badawczo-analityczne zawodów związanych z rachunkowością w Polsce i na świecie. Do jej najważniejszych dokonań w kadencji 2019–2022 należą:

- analiza krajowych i międzynarodowych standardów kompetencji zawodu księgowego w obszarze rachunkowości finansowej;

- badania nt. wizerunku zawodu księgowego;

- analiza i konstruktywne wnioski w zakresie kształcenia na III i IV stopniu certyfikacji zawodowej: zadań głównego księgowego, treści nauczania poszczególnych zajęć i relacji między nimi, opisu efektów kształcenia na kursie dla kandydatów na głównego księgowego, relacji treści kształcenia na III i IV stopniu certyfikacji;

- zajmowanie stanowiska w obronie księgowych z uwagi na relacje i spory między księgowymi a doradcami podatkowymi w zakresie kompetencji zawodowych;

- dyskusja oraz opracowania dotyczące zdefiniowania zawodu księgowego, a zwłaszcza:

- uczestnictwo w prekonsultacjach zorganizowanych przez Ministerstwo Finansów, dotyczących przyszłości zawodu księgowego,

- opracowanie i przeprowadzenie ankiety skierowanej w szczególności do środowiska księgowych, biegłych rewidentów, doradców podatkowych, przedsiębiorców, dotyczącej oceny skutków deregulacji zawodu księgowego z 2014 r. oraz opinii i stanowiska tych środowisk co do formalizacji zawodu księgowego oraz jej potencjalnej formy (regulacja, certyfikacja, profesjonalizacja),

- opracowanie w grupach roboczych, także z udziałem osób spoza Komisji, pięciu raportów dotyczących następujących tematów: słownik pojęć związanych z zawodem księgowego, księgowy a biegły rewident (relacje między zawodami), księgowy a doradca podatkowy/relacje między zawodami, mapa zawodów powiązanych funkcjonalnie z rachunkowością, regulacje zawodu księgowego – stan obecny i propozycje zmian – przegląd rozwiązań międzynarodowych.

Komisja historii teorii i praktyki rachunkowości w Polsce

Komisji przewodniczył prof. dr hab. Sławomir Sojak, a jej członkami byli: prof. dr hab. Jolanta Chluska, dr hab. Waldemar Dotkuś, dr Piotr Kozak, dr Elżbieta Pogodzińska-Mizdrak, prof. dr hab. Anna Szychta, prof. dr hab. Jan Turyna, dr hab. Mikołaj Turzyński.

Efektem prac Komisji było opracowanie „Złotej Serii Rachunkowości Polskiej” w postaci reprintów najbardziej wartościowych książek wydanych przed II wojną światową. Każde opracowanie opatrzone jest komentarzem przybliżającym sylwetkę autora oryginału.

Komisja analizy finansowej i raportowania niefinansowego

Komisji przewodniczyła prof. dr hab. Wanda Skoczylas, a w jej skład wchodzili: prof. dr hab. Tadeusz Dudycz, prof. dr hab. Magdalena Jerzemowska, prof. dr hab. Anna Karmańska, dr Piotr Luty, dr Przemysław Mućko, dr Andrzej Niemiec, prof. dr hab. Maria Sierpińska, Iwona Surdykowska.

Komisja pracowała nad:

- wskaźnikami sektorowymi, publikowanymi w miesięczniku „Rachunkowość”,

- raportowaniem niefinansowym,

- partnerstwem w realizacji projektu finansowanego z Międzynarodowego Funduszu Wyszehradzkiego nr 22010083, Experience-sharing of Visegrad countries to tax avoidance activity.

Rezultaty badań Komisji były przedstawiane na konferencjach w Polsce oraz w krajach Grupy Wyszehradzkiej. Współpraca członków Komisji w zespołach ministerialnych raportowania niefinansowego oraz współpraca międzynarodowa stanowiły istotny wkład w realizację celów statutowych SKwP.

Komisja ds. Zeszytów Teoretycznych Rachunkowości

Zespół redakcyjny tworzyli: prof. dr hab. Anna Szychta –redaktor naczelna, dr hab. Aleksandra Baszczyńska, dr hab. Justyna Dobroszek, Elżbieta Marciszewska-Kowalczyk, dr hab. Marek Masztalerz, dr hab. Halina Waniak-Michalak, Mark Muirhead (Wielka Brytania).

Działania Komisji w kadencji 2019–2022 koncentrowały się na: przygotowaniu do druku „Zeszytów Teoretycznych Rachunkowości” w języku polskim i angielskim, uzyskaniu grantu finansującego wydawnictwa naukowe, zwiększeniu liczby punktów za publikacje, wpisaniu „Zeszytów Teoretycznych Rachunkowości” do baz indeksacyjnych. Komisja pracowała nad utrzymaniem wysokiej jakości publikowanych materiałów, co zapewniał zespół recenzentów polskich i zagranicznych.

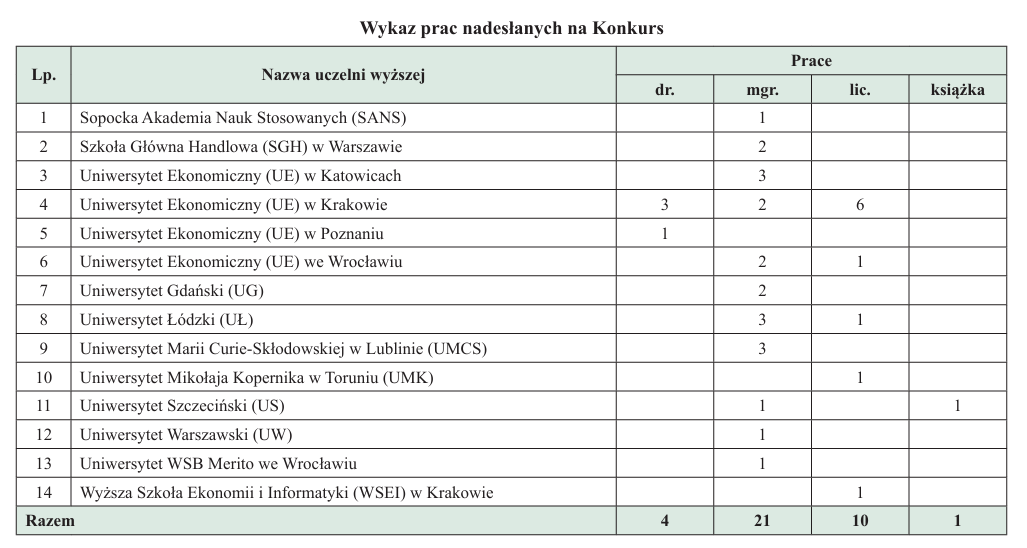

Kapituła konkursu na najlepsze prace i opracowania z dziedziny rachunkowości

W skład Kapituły wchodzili: prof. dr hab. Gertruda Krystyna Świderska – przewodnicząca, Bogdan Gajos, dr hab. Ewa Hellich, dr hab. Mariusz Karwowski, Adam Kęsik, prof. dr hab. inż. Zbigniew Luty, dr hab. Józef Pfaff, prof. dr hab. Jan Turyna, prof. dr hab. Marian Żukowski. Informacje o przyznawanych nagrodach i wyróżnieniach są publikowane w miesięczniku „Rachunkowość”.

Kapituła konkursu na najlepsze opracowania dylematów etycznych z dziedziny rachunkowości

W skład Kapituły wchodzili: prof. dr hab. Anna Karmańska – przewodnicząca, Stanisław Kozłowski, Sebastian Kuś, Małgorzata Małowińska, dr Jan Piątek, Grażyna Urbaniak, Franciszek Wala.

Etyka zawodu księgowego to zagadnienie, na które SKwP zwraca szczególną uwagę. Niewielka liczba nadsyłanych prac (2019 r. – 3, 2020 r. – 2, 2021 r. – 6, 2022 r. – 5) dowodzi, jak trudno opisywać problemy etyczne, z którymi zmagają się pracownicy zawodów związanych z rachunkowością.

Podsumowanie

W kadencji 2019–2022 RN realizowała wszystkie postawione przed nią zadania. Podkreślić trzeba, że członkowie RN jako pracownicy naukowi uczelni w Polsce łączą funkcjonowanie struktur naukowych i dydaktycznych uczelni ze strukturami SKwP. To powoduje, że osiągnięcia naukowe i dydaktyczne (szkolenia w trybie on-line, moduły e-learningu w edukacji, tematy webinariów, dyskusje o etyce zawodowej itp.) są przenoszone na grunt praktyki zawodowej księgowych.

Ustępujące Prezydium RN dziękuje wszystkim członkom oraz współpracownikom za wykonaną ogromną pracę dla społeczności księgowych w Polsce oraz dla polskiej gospodarki. Życzymy dalszej intensywnej pracy, interesujących badań i uznania w przyszłych kadencjach RN.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych

- Komisja ds. opiniowania projektów i przedsięwzięć z zakresu rachunkowości

- Komisja ds. rozwoju zawodów związanych z rachunkowością

- Komisja historii teorii i praktyki rachunkowości w Polsce

- Komisja analizy finansowej i raportowania niefinansowego

- Komisja ds. Zeszytów Teoretycznych Rachunkowości

- Kapituła konkursu na najlepsze prace i opracowania z dziedziny rachunkowości

- Kapituła konkursu na najlepsze opracowania dylematów etycznych z dziedziny rachunkowości

- Podsumowanie