Firmy przeleją więcej środków na zakładowy fundusz świadczeń socjalnych

Pracodawcy zobowiązani do tworzenia zfśs ustalają co roku kwotowe odpisy (stanowiące odpowiedni odsetek średniej płacy) – głównie na tzw. etaty przeliczeniowe pracowników – i przekazują je na rachunek funduszu. Z tych środków udzielają następnie pomocy niezamożnym i potrzebującym pracownikom oraz innym osobom uprawnionym na mocy ustawy o zfśs.

Na kim ciąży obowiązek

Do grupy objętej obowiązkiem należą pracodawcy o statusie jednostek budżetowych i samorządowych zakładów budżetowych, którzy muszą tworzyć fundusz bez względu na liczbę zatrudnionych, nie mogąc zrezygnować z niego ani też zmniejszyć odpisów (art. 3 ust. 2 ustawy o zfśs).

Obowiązek tworzenia zfśs spoczywa także na pracodawcach „prywatnych”, którzy 1 stycznia zatrudniali w przeliczeniu na pełne etaty:

• co najmniej 50 pracowników albo

• co najmniej 20 i mniej niż 50 pracowników, jeżeli zakładowa organizacja związkowa złożyła wniosek o ustanowienie funduszu.

Jednak mają oni prawo zrezygnować z funduszu bądź wypłacać mniejsze odpisy, zmieniając uprzednio układ zbiorowy pracy lub regulamin płac (art. 3 ust. 1 i 1a oraz art. 4 ustawy o zfśs).

Terminy wpłat i kwoty

Zakłady pracy zobowiązane do prowadzenia zfśs przelewają odpisy socjalne na osobny rachunek funduszu w dwóch transzach:

• do 31 maja – co najmniej 75% równowartości odpisów podstawowych, tj. za zatrudnionych w normalnych warunkach, za wykonujących prace w szczególnych warunkach lub o szczególnym charakterze i za pracowników młodocianych,

• do 30 września – równowartość reszty odpisów i zwiększeń funduszu.

Przez ponad dekadę odpisy na zfśs podlegały zamrożeniu, były ustalane według „sztucznych” kwot podawanych w ustawach okołobudżetowych. Od 2024 r. nastąpił powrót do tradycyjnego sposobu kalkulacji podstawy ich wymiaru, tj. od przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w całym poprzednim roku albo w jego II półroczu – w zależności od tego, które okaże się wyższe.

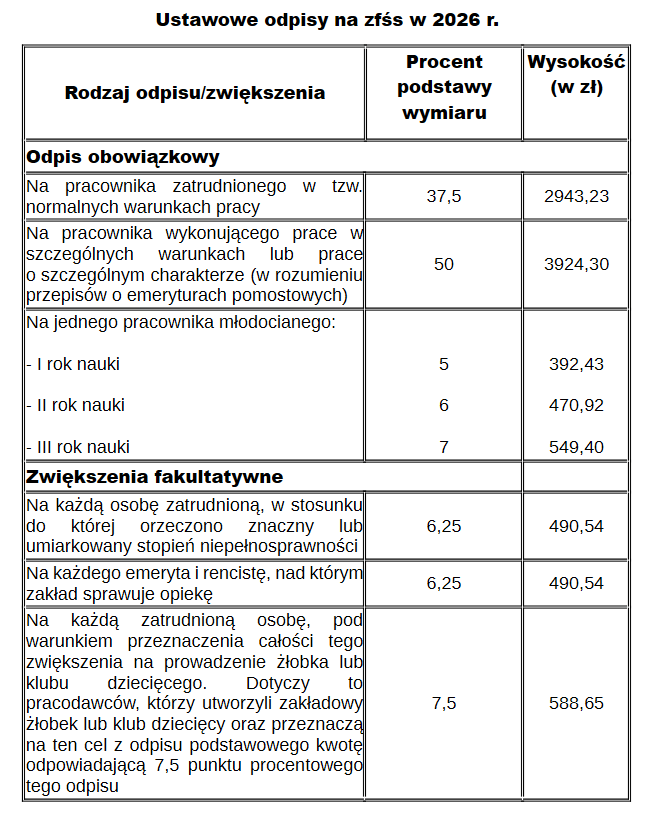

Oba parametry za rok ubiegły ogłasza prezes GUS najpóźniej do 20 lutego (art. 5 ust. 2 i 7 ustawy o zfśs). Wedle tegorocznego obwieszczenia (z 19.02.2026 r., MP poz. 232) wyższe okazało się przeciętne wynagrodzenie w gospodarce narodowej w II półroczu 2025 r. – 7848,60 zł, i to ono stanowi podstawę naliczania odpisów socjalnych w 2026 r. (patrz tabela). Dla porównania kwota bazowa, będąca podstawą ustalenia odpisów w 2025 r., wynosiła 7262,39 zł.

Fundusz albo świadczenie urlopowe

Mali pracodawcy prywatni, zatrudniający 1 stycznia poniżej 50 pracowników w przeliczeniu na pełne etaty, tworzą zfśs albo wypłacają świadczenie urlopowe każdemu pracownikowi wybierającemu się na urlop obejmujący co najmniej 14 kolejnych dni kalendarzowych. Pod pewnymi warunkami mogą całkowicie odstąpić od realizacji obowiązków socjalnych. Dotyczy to również podmiotów angażujących 1 stycznia co najmniej 20 i mniej niż 50 pracowników w przeliczeniu na pełne etaty, gdy nie działa u nich zakładowa organizacja związkowa albo działa, ale nie wnioskowała o utworzenie funduszu (art. 3 ust. 3 i 3a ustawy o zfśs). Jeżeli wskazani pracodawcy wybiorą fundusz, naliczonych odpisów i zwiększeń nie muszą przekazywać na wyodrębniony rachunek bankowy. Mogą je przechowywać w kasie bądź na koncie firmowym (ale ma to konsekwencje podatkowe). Nie ograniczają ich wówczas ustawowe terminy przekazywania poszczególnych rat środków socjalnych (art. 6 ust. 2a ustawy o zfśs).

Ustawodawca nie określił minimalnej wysokości świadczenia urlopowego, wskazał natomiast maksymalną – nie powinno przekraczać kwoty odpisu podstawowego na danego pracownika – odpowiedniego do rodzaju zatrudnienia i wymiaru czasu pracy. W 2026 r. jego górna kwota wynosi zatem 2943,23 zł lub 3924,30 zł (odpowiednio mniej przy zatrudnieniu na część etatu), a dla pracowników młodocianych odpowiednio: 392,43 zł, 470,92 zł lub 549,40 zł.

PIT i składki

Świadczenie urlopowe wypłacone w tej wysokości nie podlega składkom na ubezpieczenia społeczne ani zdrowotne. Jeżeli pracodawca wypłaci więcej, nadwyżka ponad odpis podstawowy stanowi przychód do oskładkowania. Jeśli zaś chodzi o rozliczenie PIT, to w każdym przypadku kwota świadczenia stanowi opodatkowany przychód (z uwzględnieniem obowiązujących ulg w tym podatku, np. dla młodych czy dla rodzin 4+).

U pracodawcy świadczenie jest kosztem uzyskania przychodów – o ile zostało wypłacone zgodnie z przepisami o zfśs (art. 23 ust. 1 pkt 42 updof i art. 16 ust. 1 pkt 45 updop). Kosztem takim są również odpisy na zfśs, o ile ich równowartość została wpłacona na rachunek funduszu (art. 23 ust. 1 pkt 7 lit. b updof i art. 16 ust. 1 pkt 9 lit. b updop), natomiast wydatki pracodawcy na działalność socjalną, o której mowa w przepisach o zfśs – już nie.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych