Księgowi w odrodzonej Polsce (1918–1928)

Polska powstaje z chaosu po zaborach

Rok 1918 przyniósł Polsce upragnioną niepodległość, ale również ogromne trudności gospodarcze i administracyjne. Państwo powstawało po ponad stu latach zaborów, a na jego terytorium nadal obowiązywały odmienne systemy prawne odziedziczone po Rosji, Austrii i Niemczech.

W takich warunkach prowadzenie rachunkowości było wyjątkowo trudne. W różnych regionach kraju obowiązywały odmienne przepisy handlowe, zasady prowadzenia ksiąg i praktyki gospodarcze. Szczególnym problemem była hiperinflacja, w wyniku której wartość pieniądza zmieniała się z dnia na dzień, przez co bilanse i wyceny majątku szybko traciły aktualność, a informacje dotyczące majątku i zobowiązań przedsiębiorstw stawały się mało wiarygodne, nie odzwierciedlając rzeczywistej sytuacji firm. W takich realiach coraz wyraźniej dostrzegano znaczenie rzetelnej księgowości. Dodatkowo sytuację komplikowały zniszczenia wojenne, nieustabilizowane granice państwa oraz głęboki kryzys gospodarczy pierwszych lat niepodległości.

Odbudowa środowiska buchalterów

Mimo trudnych warunków środowisko zawodowe buchalterów zaczęło się organizować już w pierwszych latach niepodległości. Istniejący od 1907 r. Związek Buchalterów stopniowo rozszerzał działalność na kolejne regiony kraju, integrując księgowych wywodzących się z różnych tradycji prawnych i gospodarczych.

Proces ten nie był jednak łatwy, gdyż brak politycznej i gospodarczej równowagi oraz utrwalone przez dziesięciolecia różnice regionalne powodowały trudności w budowie jednolitej organizacji zawodowej. W pierwszych latach po odzyskaniu niepodległości rozważano nawet tworzenie odrębnych organizacji księgowych na terenach dawnych zaborów. Tendencjom integracyjnym nie sprzyjały również problemy finansowe Związu Buchalterów. Mimo tych trudności środowisko stopniowo budowało wspólną ogólnopolską reprezentację zawodową. Do organizacji zaczęli przystępować księgowi z dawnych zaborów pruskiego i austriackiego. W efekcie liczba członków systematycznie rosła i Związek pod koniec 1922 r. liczył około 860 osób.

Reforma Władysława Grabskiego

Przełomowym momentem dla polskiej gospodarki była reforma walutowa Władysława Grabskiego przeprowadzona w 1924 r. Stabilizacja złotego zahamowała hiperinflację i umożliwiła stopniowe uporządkowanie życia gospodarczego.

Dla księgowych oznaczało to możliwość prowadzenia bardziej wiarygodnej rachunkowości oraz rozwijania nowoczesnych metod ewidencji i kontroli finansowej.

Ożywiła się również działalność organizacyjna środowiska zawodowego. Państwo zaczęło dostrzegać znaczenie kontroli ksiąg rachunkowych przedsiębiorstw jako podstawy systemu podatkowego i finansów publicznych.

Przed reformą walutową z 1924 r. księgowość na skutek inflacji traciła swą wiarygodność, gdyż dane wynikające z ewidencji księgowej nie odzwierciedlały prawidłowej wartości aktywów ani pasywów. Po reformie złoty stał się od razu walutą stabilną. Przy wymianie 1 zł równał się 1 800 000 marek.

H. Kaliński, 80 lat organizacji księgowych w Polsce, 1988.

Buchalter przysięgły

Związek rozpoczął współpracę z administracją państwową: w 1925 r. przedłożył Ministerstwu Skarbu projekt powołania Izby Przysięgłych Buchalterów. Na jego podstawie międzyministerialna komisja opracowała projekt rozporządzenia Prezydenta RP, normującego zasady powoływania przysięgłych buchalterów oraz ich działalność. Projekt określał, że osoba wykonująca zawód biegłego buchaltera powinna m.in.:

- posiadać obywatelstwo polskie,

- mieć ukończone 30 lat,

- posiadać wyższe wykształcenie,

- odbyć 5-letnią praktykę zawodową pod nadzorem osoby posiadającej tytuł biegłego buchaltera,

- złożyć egzamin ministerialny,

- cieszyć się nienaganną opinią.

Podkreślano, że biegły księgowy powinien być bezstronny i obiektywny, a jego zadaniem jest budowanie zaufania zarówno władz państwowych, jak i społeczeństwa. Planowano również utworzenie izb zawodowych zajmujących się kwestiami etyki i odpowiedzialności dyscyplinarnej.

Zmiana nazwy organizacji

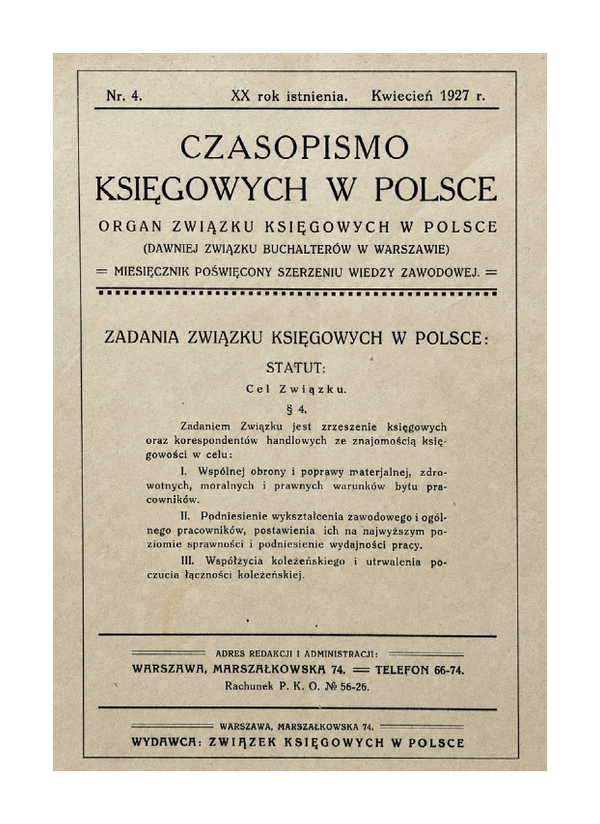

W 1921 r. dotychczasowy organ prasowy Związku Buchalterów w Warszawie – „Kronika Buchaltera”, którego pierwszy numer ukazał się w 1907 r. – zmienił nazwę na „Czasopismo Księgowych”.

Kolejnym ważnym krokiem była zmiana nazwy samej organizacji.

Zmiana miała podkreślać polski charakter zawodu oraz budowę wspólnej tożsamości środowiska księgowych w odrodzonej Rzeczypospolitej.

I Ogólnopolski Zjazd Księgowych

Najważniejszym wydarzeniem integrującym środowisko w pierwszych latach niepodległości był I Ogólnopolski Zjazd Księgowych w Polsce, który odbył się w Warszawie w dniach 5–6 czerwca 1927 r. Wzięło w nim udział 256 uczestników. Otwarcia obrad dokonał Henryk Sachs (prezes w latach 1907–1923), który mówił:

...Przypadł mi w udziale zaszczyt po raz pierwszy dokonać dzieła, które nie tylko w obecnej Rzeczypospolitej, lecz i w czasach byłej Kongresówki nie miało miejsca, otwieram pierwszy Ogólnokrajowy Zjazd Księgowych w Polsce. Dla szerszego ogółu słowa te niewiele mówią, dla nas, którzy oddawszy się mrówczej pracy księgowego, do wywalczenia sobie prawa głosu, jest to wielkie święto. Niewieleśmy do tej chwili wywalczyli, lecz jeśli nasze starania i zabiegi w celu zdobycia odpowiedniego stanowiska dla naszego zawodu nie zostały jeszcze dziś zrozumiane w społeczeństwie, to mamy niepłonną nadzieję, że zostaną zrozumiane jutro.

Podczas obrad wiele miejsca poświęcono problemom organizacji i modernizacji rachunkowości. Uczestnicy zjazdu podkreślali konieczność uproszczenia metod pracy księgowej, uporządkowania zasad prowadzenia ksiąg oraz normalizacji rachunkowości w przedsiębiorstwach prywatnych, państwowych i komunalnych. Dyskutowano również o kontroli finansowej przedsiębiorstw, badaniu bilansów spółek akcyjnych, rozwoju zawodu biegłego księgowego, organizacji kursów zawodowych oraz podnoszeniu kwalifikacji księgowych.

Spory i konflikty w środowisku

Podczas zjazdu pojawił się również ważny spór dotyczący charakteru Związku Księgowych w Polsce. Część środowiska uważała, że księgowi powinni działać przede wszystkim w związkach zawodowych pracowników umysłowych, zajmujących się sprawami bytowymi i ochroną interesów pracowniczych, i nie tworzyć odrębnych organizacji zawodowych. Przeciwko temu stanowisku wystąpił Konrad Czerwiński – prezes Związku Buchalterów w Warszawie w latach 1907–1917 oraz 1923–1939, opowiadając się za utrzymaniem statusu samodzielnej organizacji księgowych zajmującej się sprawami fachowymi oraz rozwojem rachunkowości. Twierdził, że podstawowym celem Związku Księgowych w Polsce jest rozwój i podniesienie wiedzy zawodowej.

Konflikty w środowisku zawodowym

W 1927 r. powstały dwie nowe organizacje księgowe: Polski Związek Buchalterów Bilansistów i ich Pomocników w Warszawie oraz Stowarzyszenie Buchalterów Żydów w Warszawie. Pierwsza organizacja kierowana przez Antoniego Szyllera doprowadziła do osłabienia jedności środowiska księgowych i wywołała wieloletni konflikt. Szyller założył czasopismo „Buchalter Polski” i prowadził agresywną działalność publicystyczną i organizacyjną, otwarcie atakując Związek Księgowych w Polsce i inne organizacje, które nie chciały podporządkować się jego kierownictwu. Rywalizacja i konflikt trwały aż do wybuchu wojny w 1939 r.

Konkurencja organizacyjna zmobilizowała Związek Księgowych w Polsce do podjęcia bardziej zdecydowanych działań integracyjnych i rozwoju struktur terenowych. W efekcie w 1929 r. powstały nowe oddziały Związku: w Białymstoku i Lublinie, a środowisko coraz silniej akcentowało potrzebę konsolidacji ruchu księgowych.

Początki nowoczesnej rachunkowości

Do końca lat 20. środowisko księgowych z grupy działającej jeszcze w realiach pozaborowych zaczęło tworzyć nowoczesną organizację zawodową o ogólnopolskim charakterze. Księgowi coraz wyraźniej postrzegali siebie jako grupę zawodową odpowiedzialną nie tylko za prowadzenie ksiąg, ale również za rozwój nowoczesnej gospodarki państwa.

Źródło: W. Bień, Historia organizacji księgowych w Polsce, Warszawa 2007 r.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych