Jakość skonsolidowanych sprawozdań finansowych oraz wyzwania w zakresie raportowania zrównoważonego rozwoju – wnioski po XVIII edycji konkursu The Best Annual Report

Każdego roku emitenci giełdowi stoją przed wyzwaniem przygotowania i opublikowania skonsolidowanych sprawozdań finansowych (sf) za poprzedni rok obrotowy. Jest to nie tylko wymóg prawny, lecz także odpowiedzialność zarządu związana z raportowaniem jako jednym z narzędzi budowania relacji inwestorskich. Prezentacja danych finansowych jest jednak istotna tak dla inwestorów, jak i dla szerokiego, zróżnicowanego grona interesariuszy spółki. W związku z tym co roku działy finansowe poszczególnych jednostek starają się sprostać nowym wymogom, aby prezentowane dane – zarówno finansowe, jak i niefinansowe – cechowały się coraz wyższą jakością, definiowaną za pomocą takich kryteriów, jak: przydatność, wierne odzwierciedlenie sytuacji spółki, porównywalność, terminowość, sprawdzalność, zrozumiałość. Osoby sporządzające sf muszą się mierzyć z nowymi wyzwaniami w zakresie taksonomii ESG oraz raportowania zrównoważonego rozwoju.

Każdego roku emitenci giełdowi stoją przed wyzwaniem przygotowania i opublikowania skonsolidowanych sprawozdań finansowych (sf) za poprzedni rok obrotowy. Jest to nie tylko wymóg prawny, lecz także odpowiedzialność zarządu związana z raportowaniem jako jednym z narzędzi budowania relacji inwestorskich. Prezentacja danych finansowych jest jednak istotna tak dla inwestorów, jak i dla szerokiego, zróżnicowanego grona interesariuszy spółki. W związku z tym co roku działy finansowe poszczególnych jednostek starają się sprostać nowym wymogom, aby prezentowane dane – zarówno finansowe, jak i niefinansowe – cechowały się coraz wyższą jakością, definiowaną za pomocą takich kryteriów, jak: przydatność, wierne odzwierciedlenie sytuacji spółki, porównywalność, terminowość, sprawdzalność, zrozumiałość. Osoby sporządzające sf muszą się mierzyć z nowymi wyzwaniami w zakresie taksonomii ESG oraz raportowania zrównoważonego rozwoju.

The Best Annual Report 2023

12.10.2023 r. dobiegła końca XVIII edycja konkursu The Best Annual Report dla emitentów rynku regulowanego i XI dla emitentów rynku alternatywnego. Główny cel konkursu to promowanie najlepszych praktyk w zakresie raportowania oraz wskazywanie rocznych raportów o największej wartości użytkowej dla akcjonariuszy, inwestorów oraz innych interesariuszy. Jest to przedsięwzięcie niekomercyjne, służące rynkowi kapitałowemu i kształtowaniu dobrych praktyk w obszarze sprawozdawczości finansowej spółek publicznych, co wpływa bezpośrednio na zwiększenie bezpieczeństwa i zaufania do rynku kapitałowego w Polsce. Konkurs ma na celu zwrócenie uwagi nie tylko na aspekty sprawozdawczości finansowej, lecz także na kierunek raportowania informacji niefinansowych w przyszłości. Dlatego poza miejscami na podium są przyznawane nagrody specjalne i wyróżnienia w następujących kategoriach: raport zintegrowany, raport zrównoważonego rozwoju, najlepsze sprawozdanie o wynagrodzeniach.

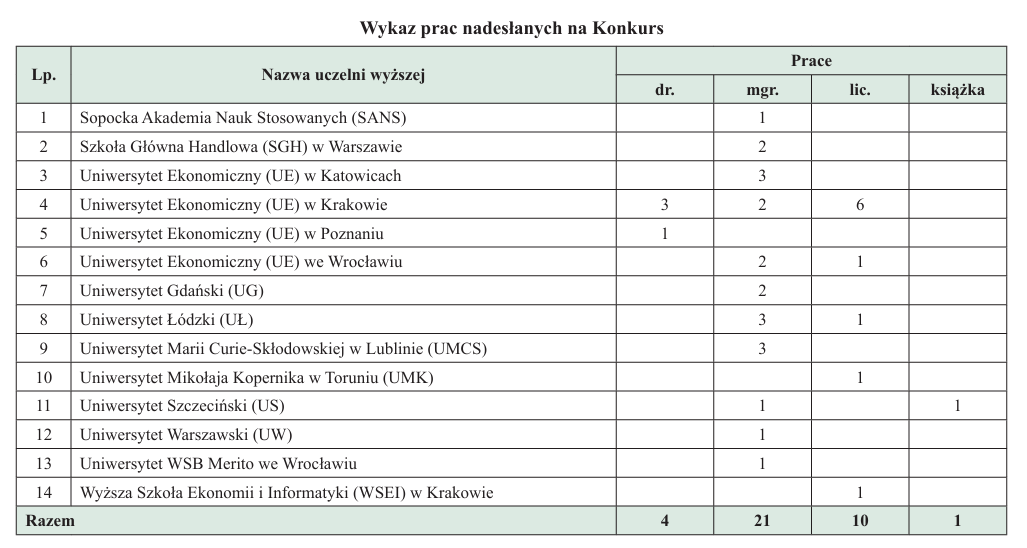

Zespoły oceniające analizują sf podmiotów notowanych na GPW w podziale na przedsiębiorstwa oraz banki i instytucje finansowe. W tegorocznym konkursie uwzględniono 37 sprawozdań (sporządzonych przez 32 przedsiębiorstwa i 5 instytucji finansowych). Zdecydowana większość uczestników, bo aż 24, rywalizowała już w poprzedniej edycji konkursu. Poddanie się takiej cyklicznej ocenie buduje zasady dobrych praktyk i pozwala na zwiększanie z roku na rok wartości dodanej sprawozdawczości finansowej. Daje również wskazówki sporządzającym raporty oraz zarządom, co należy skorygować lub udoskonalić w przyszłym roku. Kapituła konkursu poddawała weryfikacji i ocenie skonsolidowane sf sporządzone według MSSF/MSR, sprawozdanie z działalności, oświadczenie o stosowaniu ładu korporacyjnego, raport zintegrowany i sprawozdanie o wynagrodzeniach. Należy podkreślić, że ostateczny sukces raportów zależy od zaangażowania wielu specjalistów nie tylko z działu księgowości, controllingu czy IT, lecz także z działów zajmujących się wycenami, czy wreszcie zarządu, który ma ostateczny wpływ na kształt sprawozdania.

Jakościowe kryteria oceny sprawozdań finansowych

Przyjęte przez kapitułę konkursu kryteria oceny są analogiczne dla wszystkich podmiotów, które zgłosiły chęć udziału w nim.

Pierwsze kryterium – dotyczące przejrzystości i układu sf – wskazuje, czy prezentowane dane są zrozumiałe i przydatne dla odbiorców, czyli szeroko pojętych interesariuszy. Oceniający weryfikowali, czy sf spełniają wymagania MSR 1 Prezentacja sprawozdań finansowych. Ocena polega nie tylko na sprawdzeniu poprawności danych finansowych, uporządkowania poszczególnych not, lecz także na weryfikacji, czy przedstawiane informacje są zrozumiałe dla użytkownika oraz adekwatne do prezentowanych zagadnień. Ważnym elementem jest również forma prezentacji danych: zastosowanie odpowiedniej szaty graficznej oraz wizualizacja danych w postaci wykresów, diagramów czy zestawień tabelarycznych. Układ sf powinien umożliwiać szybkie zidentyfikowanie poszczególnych sekcji merytorycznych. Informacje powinny być ze sobą logicznie powiązane, a podstawowe elementy sf muszą korespondować z notami objaśniającymi.

Zgodnie z drugim kryterium w sf należy jednoznacznie wskazać przyjęte zasady (politykę) rachunkowości z opisem kluczowych transakcji zawieranych przez spółkę oraz uzasadnieniem ich doboru. Opis polityki rachunkowości powinien być precyzyjny i dopasowany do modelu biznesowego prowadzonej działalności gospodarczej. Istotne jest także stwierdzenie, że przyjęta polityka rachunkowości jest zgodna z MSSF.

Trzecie kryterium to zasada istotności, która definiuje, jakie zdarzenia wpływają znacząco na sytuację finansową jednostki i powinny zostać ujęte w sf. Jeśli ich wpływ jest nieznaczny, mogą być ujmowane w sposób uproszczony lub nawet pomijane. Kluczowe jest natomiast, aby takie ujęcie (lub jego brak) nie zniekształcało obrazu sytuacji danej jednostki.

Czwarte kryterium odnosi się do faktu, że w procesie stosowania polityki rachunkowości największe znaczenie, oprócz szacunków księgowych, ma profesjonalny osąd kierownictwa, który wpływa bezpośrednio na wielkości wykazywane w skonsolidowanym sf. Założenia tego rodzaju szacunków powinny być oparte na najlepszej wiedzy zarządu nt. bieżących i przyszłych działań w poszczególnych obszarach. Wszelkie szacunki i osądy winny być zatem opatrzone zrozumiałym opisem założeń, przyjętej metodologii oraz stopnia niepewności. Ujawnienia dotyczące istotnych szacunków powinny być podparte analizą wrażliwości.

Następnie (piąte kryterium) oceniano, czy podstawowe elementy sf (sprawozdanie z sytuacji finansowej, sprawozdanie z całkowitych dochodów, sprawozdanie z przepływów pieniężnych, sprawozdanie ze zmian w kapitale własnym) prezentują zagregowane dane liczbowe w sposób przejrzysty. Zwracano również uwagę na to, czy odniesienia do not objaśniających są jednoznaczne i odpowiednie do specyfiki jednostki.

Ujawnienie w zakresie zastosowania nowych standardów jest obligatoryjnym wymogiem stosowania MSSF, dlatego stanowi odrębne kryterium oceny. Kluczowa jest tutaj nota z opisem standardów i ich interpretacji, które weszły w życie od 1.01.2022 r. Kapituła konkursu weryfikowała, czy podmioty zastosowały się do nowych wymogów i wdrożyły zmiany w istniejących już standardach:

- MSR 16 – w zakresie przychodów uzyskiwanych przed przyjęciem składnika aktywów trwałych do użytkowania,

- MSR 37 – w zakresie umów rodzących obciążenia (kosztu wypełnienia umowy),

- MSSF 1, 9, 16 i 41 – w zakresie poprawek do tych MSSF (cykl 2018–2020),

- MSSF 3 – w zakresie zmiany odniesień do Założeń koncepcyjnych MSSF.

Najwyżej oceniane sf oprócz opisu nowych standardów powinny zawierać ocenę ich kwantyfikacji (kryterium szóste). Istotnym elementem jest również prezentacja tzw. danych po przekształceniu, czyli dostosowaniu ich do wybranych standardów MSR, która pozwala na ocenę realnego wpływu standardu na działalność biznesową podmiotu.

Wreszcie ocenie podlegało zawarcie opisu aspektów specyficznych dla danej jednostki (kryterium siódme). Jest to niezwykle ważny element skonsolidowanych sf. Każda branża czy sektor cechuje się innymi czynnikami i zmiennością rynku, na którym działa. Firmy produkcyjne są z reguły bardziej narażone na problemy spowodowane przerwaniem łańcuchów dostaw niż firmy usługowe. Dlatego tak istotne jest uszczegółowienie warunków, w jakich działa jednostka, oraz jej powiązań z kluczowymi kontrahentami. Pozwala to także na kwantyfikację i ocenę ryzyka branży, w której działa dany podmiot.

Analizując wyniki konkursu, można stwierdzić, że jakość skonsolidowanych sf uległa znaczącej poprawie w stosunku do roku ubiegłego. Porównując 24 podmioty, które uczestniczyły również w rywalizacji ubiegłorocznej, należy wskazać, że zdecydowana większość (17) poprawiła swój wynik. Poprawie uległy przejrzystość i układ badanych sf. Prezentowane dane były uporządkowane i bardziej zrozumiałe dla czytelnika. Wpływ na to ma niewątpliwie wymóg związany z tagowaniem, czyli obowiązek znakowania pozycji w skonsolidowanym raporcie.

Wszystkie badane sf były sporządzone zgodnie z ESEF, czyli wszystkie skonsolidowane sf sporządzone zgodnie z MSSF, będące składnikami skonsolidowanych raportów rocznych, były znakowane przy użyciu języka znaczników XBRL. Raporty te są otwierane i przeglądane za pomocą standardowej przeglądarki internetowej, co ułatwia i zwiększa dostępność prezentowanych danych.

Ważną kwestią podnoszoną przez oceniających był sposób prezentacji polityki rachunkowości oraz opis zastosowania nowych standardów. Kwestią różnicującą oceny był opis specyficznych aspektów dla jednostki. Nie wszystkie badane raporty zawierały szczegółowe i wystarczające opisy związane z trwającą wojną w Ukrainie oraz jej potencjalnym wpływem na branżę i działalność podmiotu (ryzykiem przerwania łańcuchów dostaw czy braku komponentów do produkcji), a także oceną wpływu inflacji na obraz jednostki. Zwłaszcza ten ostatni aspekt był podnoszony przez oceniających, ponieważ inflacja jest procesem globalnym i zgodnie z wytycznymi PANA na 2022 r. może bezpośrednio wpływać na następujące elementy sf:

- zapasy będące własnością spółki (szczególnie ryzyka w zakresie przewartościowania zapasów, przeterminowania zapasów, zmiany popytu, kary umowne związane z nieterminowością dostaw, wpływ problemów energetycznych na wycenę produkcji, powstanie istotnych zdarzeń po dniu bilansowym),

- wycena ekspozycji kredytowych (wycena oczekiwanych strat w związku z wakacjami kredytowymi, problemy z oceną zdolności kredytowej – nadmierny optymizm, brak tworzenia rezerw na zwrot prowizji zgodnie z wyrokami TSUE),

- kontrakty terminowe (problem z oceną, czy na kontrakcie zostanie osiągnięty zysk ze względu na fakt, że

- budżety i plany finansowe były określone w wartościach bez inflacji, a przychody prawdopodobnie są wykazane w cenach sprzedaży z uwzględnieniem inflacji; problem z rozpoznaniem potencjalnej straty, gdyż koszty kontraktu zostały zabudżetowane wcześniej; ryzyka związane z karami umownymi za przedłużanie wykonania; wycofywanie się dostawców kontraktowanych w zamówieniu publicznym z umów pomimo wysokich kar umownych, co może skutkować brakiem realizacji projektów dotowanych),

- instrumenty finansowe (ryzyko braku wypłacalności, braku pokrycia zabezpieczeń oraz ryzyko niewłaściwego zużytkowania środków finansowych),

- rezerwy (brak odpowiednich rezerw na kary umowne; nieprawidłowa wycena rezerw na świadczenia pracownicze ze względu na nieodpowiednią stopę inflacji, zaburzona przez anomalie, np. pandemię COVID-19, wycena rezerw na świadczenia pracownicze),

- zobowiązania (niewłaściwa wycena zobowiązań, brak właściwej prezentacji zabezpieczeń),

- koszty (zwiększone koszty wynagrodzeń, zwiększone koszty magazynowania, zwiększone przestoje, a co za tym idzie – zwiększone niewykorzystane moce produkcyjne, istotne różnice kursowe),

- aktywa finansowe związane z udziałami w jednostkach zależnych znajdujących się w Ukrainie (konieczność przeprowadzenia krytycznych testów na utratę wartości).

Nowe wyzwania – raportowanie zrównoważonego rozwoju

Przed podmiotami sporządzającymi sf stoją nowe wyzwania w zakresie raportowania zrównoważonego rozwoju lub tzw. czynników ESG (akronim od environmental, social, governance). W tym roku w konkursie The Best Annual Report po raz pierwszy przyznano nagrody specjalne i wyróżnienia specjalne za najlepsze raporty zrównoważonego rozwoju. Otrzymały je spółki LPP S.A., CD Projekt S.A. oraz Santander Bank Polska S.A. Raportowanie ESG polega na mierzeniu, ujawnianiu oraz przede wszystkim ponoszeniu odpowiedzialności względem zewnętrznych i wewnętrznych interesariuszy spółki za działania i ich wpływ na kwestie związane ze środowiskiem, społeczeństwem i ładem korporacyjnym. Pozwala również sprawdzić, czy i w jakim stopniu spółka uwzględnia ryzyka związane z czynnikami ESG oraz zapobiega materializacji tych ryzyk.

[1] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z 14.12.2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (DzUrz UE L 322 z 16.12.2022 r.).

5.01.2023 r. weszła w życie dyrektywa CSRD[1] o raportowaniu przedsiębiorstw w zakresie zrównoważonego rozwoju (Corporate Sustainability Reporting Directive). Zakłada przekazywanie szczegółowych informacji o planach, strategiach i wyznaczonych celach podmiotu, zarówno w ujęciu ilościowym, jak i jakościowym, mając na względzie horyzont czasowy w podziale na krótko-, średnio- i długoterminowy. W związku z tym zarządy spółek przygotowują się do tego procesu z wyprzedzeniem, uwzględniając niemałą skalę wyzwań związanych z nowymi regulacjami.

Zgodnie z dyrektywą raportowanie niefinansowe, które dotychczas było obowiązkiem stosunkowo nielicznej grupy dużych przedsiębiorstw w Polsce, stanie się wkrótce obligatoryjne dla wszystkich podmiotów notowanych na rynkach regulowanych, a także dużych przedsiębiorstw spełniających dwa z trzech kryteriów: średnioroczne zatrudnienie na poziomie co najmniej 250 osób, roczne przychody netto ze sprzedaży co najmniej 40 mln euro, suma bilansowa co najmniej 20 mln euro. Wymóg raportowania informacji niefinansowych obejmuje również małe i średnie przedsiębiorstwa, których akcje są w obrocie regulowanym.

Co istotne, sprawozdania zrównoważonego rozwoju będą podlegały obowiązkowemu badaniu przez biegłego rewidenta. W związku z tym tak ważne jest odpowiednie przygotowanie się spółek do procesu raportowania informacji związanych ze zrównoważonym rozwojem i ESG.

Spółki zależne będą zwolnione z obowiązku publikowania sprawozdań o zrównoważonym rozwoju, jeśli informacje te zostały uwzględnione w skonsolidowanym sprawozdaniu zarządu spółki dominującej, które przygotowano zgodnie z wymogami dyrektywy CSRD, lub w skonsolidowanym sprawozdaniu o zrównoważonym rozwoju spółki dominującej z państwa trzeciego, przygotowanym zgodnie z ESRS lub innym standardem uznanym za równoważny. Zwolnienie to nie będzie mieć jednak zastosowania do dużych spółek giełdowych.

Inwestorzy, a także inne grupy interesariuszy coraz częściej zwracają uwagę na czynniki ESG. Rynki finansowe są coraz bardziej zainteresowane zrównoważonym i odpowiedzialnym inwestowaniem (Sustainable and Responsible Investing, SRI). Fundusze inwestycyjne budują portfele zorientowane na SRI, giełdy wprowadzają indeksy skupiające spółki odpowiedzialne społecznie, a dostawcy danych i ratingów doskonalą metodologie ewaluacji działań podejmowanych przez spółki z zakresu ESG czy ich ekspozycji na czynniki ryzyka w tych obszarach.

Dużą popularność w ostatnim czasie zyskały też obligacje i kredyty powiązane ze zrównoważonym rozwojem (sustainability-linked bonds). W przypadku tego rodzaju instrumentów koszt finansowania jest skorelowany bezpośrednio z wynikami w zakresie określonych wskaźników lub celów ESG.

Tego typu inicjatywy odnotowuje się również na GPW. Od 2009 r. notowany był tam indeks RESPECT, który w 2019 r. GPW zastąpiła nowocześniejszym indeksem WIG-ESG. Wartość tego indeksu jest ustalana na podstawie portfela akcji spółek uznawanych za odpowiedzialne społecznie, tj. przestrzegających zasad biznesu odpowiedzialnego społecznie, w szczególności kwestii środowiskowych, społecznych, ekonomicznych i ładu korporacyjnego. WIG-ESG to indeks dochodowy, co oznacza, że przy jego obliczaniu bierze się pod uwagę zarówno ceny zawartych w nim transakcji, jak i dochody z tytułu dywidend. Udział jednej spółki w indeksie jest ograniczany do 10%, natomiast sumaryczny udział spółek, z których udział każdej przekracza 5%, jest ograniczany do 40%.

Wprowadzane coraz szersze regulacje w zakresie sprawozdawczości danych niefinansowych podążają więc także za trendami na rynkach finansowych i są odpowiedzią na potrzeby informacyjne inwestorów.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych