Warto przeczytać - czerwiec 2025 r.

Barometr nastrojów polskich księgowych 2025: zawód w obliczu zmian

W jakiej kondycji jest dziś zawód księgowego? Co napędza ludzi w tej profesji, a co ich hamuje? Jakie emocje i obawy towarzyszą codziennej pracy w warunkach nieustannych zmian przepisów, presji czasu i postępującej cyfryzacji? Jak księgowi postrzegają swoją przyszłość – z nadzieją, ostrożnością, a może z niepokojem?

Na te oraz inne pytania odpowiada raport „Barometr nastrojów polskich księgowych 2025”, przygotowany przez firmę fill-up we współpracy ze Stowarzyszeniem Księgowych w Polsce i OLX Praca. Dokument ten rzuca światło na realne nastroje, obawy i aspiracje środowiska księgowego – nie tylko w liczbach, ale też w refleksjach, które warto poznać.

Co z niego wynika? Przede wszystkim umiarkowany optymizm. Ponad połowa respondentów uważa, że sytuacja w branży pozostanie stabilna, choć niemal co trzeci księgowy liczy na poprawę. W tle tego spokoju kryją się jednak bardzo konkretne wyzwania – głównie cyfryzacja i obowiązkowe e-fakturowanie (KSeF), do którego w pełni przygotowanych czuje się zaledwie 23% badanych. Niepokój wzbudzają też planowane zmiany w raportowaniu, w tym JPK_CIT czy ESG, a także niejasności prawne i trudności z interpretacją przepisów.

Dużym problemem okazuje się również niedobór specjalistów – zwłaszcza doświadczonych księgowych, których coraz trudniej znaleźć na rynku. Dla wielu firm stanowi to realną barierę rozwoju i organizacyjny hamulec. Paradoksalnie jednak, mimo wyzwań, branża nie przewiduje kryzysu: dominują prognozy wzrostu wynagrodzeń, utrzymania zatrudnienia, a także umiarkowane inwestycje w rozwój zespołów i technologii. Część biur rachunkowych, które zainwestowały w cyfryzację w ostatnich latach, dziś zbiera tego owoce – zwiększając efektywność i konkurencyjność.

W tej profesji nigdy nie brakuje wyzwań. Najlepszym sposobem na walkę z wypaleniem zawodowym jest inwestowanie we własny rozwój. Księgowi z najwyższej półki to osoby zakochane w rachunkowości i podatkach, dla których wszelkie zmiany nie są powodem do narzekania, ale źródłem adrenaliny i katalizatorem rozwoju – mówi prezes ZG SKwP, dr hab. Stanisław Hońko, prof. US. Potwierdzają to dane: aż 57% księgowych dokształca się przynajmniej raz na kwartał, a niemal co czwarty – częściej niż raz w miesiącu.

Raport pokazuje też rosnące oczekiwania klientów – nie tylko wobec rzetelności i kompetencji, ale też doradztwa i aktywnej współpracy ze strony księgowych. Coraz częściej oczekuje się od nich zarówno sprawozdań i deklaracji, jak i wsparcia w decyzjach strategicznych, analizy danych, znajomości nowych narzędzi, a nawet umiejętności miękkich, takich jak komunikatywność czy empatia. To znak, że zawód księgowego zyskuje nowe oblicze: coraz bliżej mu do roli doradcy, analityka, a nawet lidera zmiany.

Pełne opracowanie to nie tylko zbiór danych, ale ważny drogowskaz dla wszystkich, którzy chcą świadomie rozwijać swoje kompetencje, biuro i zespół. Warto je przeczytać, by dowiedzieć się, jak wygląda sytuacja w branży „tu i teraz”, a także, by lepiej przygotować się na to, co może nadejść jutro.

Zapraszamy do lektury pełnego raportu: Barometr nastrojów księgowych

Jakie zmiany planują właściciele biur rachunkowych w 2025 r.?

Zawód księgowego przechodzi dynamiczną transformację. Nowe technologie, zmieniające się oczekiwania klientów oraz rosnąca potrzeba efektywności sprawiają, że właściciele biur rachunkowych coraz śmielej myślą o przyszłości – nie tylko tej zawodowej, ale też biznesowej.

W odpowiedzi na te wyzwania wFirma dla Biur Rachunkowych we współpracy ze Stowarzyszeniem Księgowych w Polsce opracowała ankietę, której celem było poznanie kluczowych planów i strategii zmian w biurach rachunkowych na rok 2025.

Najważniejsze wnioski z ankiety

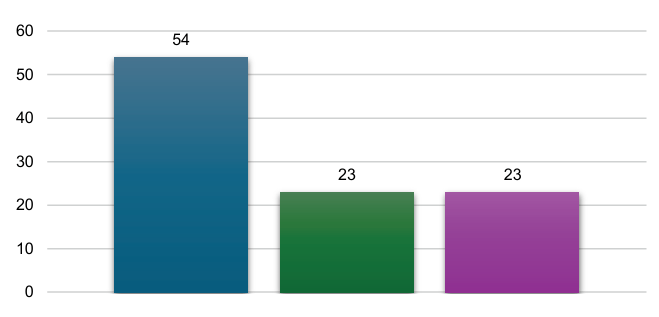

1. Wzrost efektywności przez technologię

Respondenci upatrują wzrost efektywności działań biura rachunkowego w następujących trzech obszarach: digitalizacja i automatyzacja procesów (54%), wdrożenie rozwiązań opartych na sztucznej inteligencji (23%), wprowadzenie zmiany systemu księgowego (23%).

2. Stabilność finansowa – strategia na trudne czasy

Za klucz do stabilności finansowej biura rachunkowego uznano pozyskiwanie nowych klientów (52%), optymalizację procesów w biurze rachunkowym (27%) oraz zapewnienie rozwoju kompetencji zespołu biura rachunkowego (21%).

3. Inwestycje w markę i relacje z klientami

Ankietowani właściciele biur rachunkowych coraz większą wagę przywiązują do działań marketingowych, obecności w mediach społecznościowych oraz edukacji klientów – wszystko po to, by zbudować silniejszą, rozpoznawalną markę biura rachunkowego. Zadają sobie ważne pytania, co mogą zmienić, aby biuro działało sprawniej? Jakie narzędzia technologiczne dadzą przewagę? Jak być o krok przed zmianami i utrzymać konkurencyjność?

Wyniki ankiety pokazują wyraźnie: dzisiejszy księgowy to nie tylko ekspert od przepisów, ale i nowoczesny przedsiębiorca, który szuka narzędzi i strategii realnie wspierających rozwój swojej firmy.

Zachęcamy do zapoznania się z pełną analizą odpowiedzi: Wyniki ankiety - plany właścicieli biur rachunkowych w 2025

Zagadka

Księgowa Nina zaksięgowała fakturę, której... nie było. Nie zrobiła tego przez pomyłkę. Nie był to test ani żart. Nie było w tym oszustwa. Dlaczego więc to zrobiła? - Osoba, która jako pierwsza udzieli poprawnej odpowiedzi i prześle ją na adres nawigator@skwp.pl, otrzyma nagrodę w formie książki.

Rachunkowość w genach

Czy księgowym można się urodzić, czy raczej trzeba się nim stać? To pytanie otworzyło wyjątkowy odcinek cyklu Zaksięgowani, w którym dr Michał Hendryk – rzecznik prasowy SKwP – rozmawia z prof. dr. hab. Waldemarem Gosem oraz jego synami: Krzysztofem i Wojtkiem. Wspólnie tworzą oni nietypowe trio: ojciec – wybitny znawca rachunkowości, synowie – praktykujący księgowi i studenci kierunków finansowych.

Choć obaj młodsi rozmówcy zgodnie przyznają, że księgowość nie była ich pierwszym wyborem, to ostatecznie – niejako naturalnie – odnaleźli się w tej profesji. Profesor Waldemar Gos opowiada, że w ich domu nigdy nie rozmawiało się przesadnie dużo o rachunkowości, a jego synowie sami odnaleźli własną drogę, którą dziś z dumą podąża cała trójka.

Rozmowa jest jednak nie tylko osobista, ale też merytoryczna. Krzysztof – kierujący zespołem księgowym – wskazuje na kompetencje kluczowe dla współczesnego księgowego: elastyczność, umiejętność analizy danych, biegłość w Excelu i systemach ERP. Wojtek – student dwóch kierunków – podkreśla znaczenie cech charakteru, takich jak systematyczność, odpowiedzialność, otwartość, umiejętność komunikacji i pewność siebie.

Profesor Waldemar Gos przypomina, że księgowość nigdy nie była łatwym zawodem – niezależnie od pokolenia. W jego czasach największym wyzwaniem był brak dostępu do informacji, dziś – przeciwnie – jest ich nadmiar i potrzeba szybkiego, trafnego przetwarzania danych. Jak podkreśla, księgowy zyskuje prawdziwą pewność siebie wtedy, gdy ma gruntowne wykształcenie i naprawdę rozumie rachunkowość – nie tylko zna przepisy, lecz także potrafi je właściwie interpretować i stosować w praktyce. Zaznacza przy tym, że ta wiedza musi być dziś wspierana narzędziami technologii przetwarzania danych, bez których trudno nadążyć za tempem zmian i rosnącą złożonością procesów. Księgowym nie można bywać. Księgowym trzeba być stale, bo nawet kilkuletnia przerwa w zawodzie oznacza konieczność uczenia się od nowa – podkreśla z przekonaniem.

W rozmowie mocno wybrzmiewa też temat technologii i oporu przed jej wdrażaniem. Jak zauważa Krzysztof, ten opór nie wynika z wieku, lecz z nastawienia. Ludzie z natury nie lubią zmian. Często słyszę: „zawsze tak robiłem, więc po co to zmieniać?” – mówi. Automatyzacja nie działa samoistnie – wymaga nakładu pracy, zwłaszcza na początku: wprowadzenia jakościowych danych, ustawienia procesów, zrozumienia systemu. Przekonuje, że żaden algorytm AI nie wykona za nas pracy, jeśli nie nauczymy go, jak tę pracę wykonać.

W końcówce rozmowy pojawia się jeszcze jeden ważny temat: przebranżowienie. Wojtek podkreśla, że osoby spoza zawodu księgowego mogą z powodzeniem konkurować z profesjonalnymi kandydatami – o ile mają autentyczną motywację, zdobytą wiedzę i potwierdzone kompetencje z innych branż, które umożliwiają im zrozumienie procesów biznesowych z szerszej perspektywy.

Rozmowa kończy się symbolicznym pytaniem: gdyby profesor Waldemar Gos i jego synowie złożyli CV do tego samego biura rachunkowego, kto dostałby pracę?

Odpowiedź na to oraz inne pytania znajdziemy w nagraniu całej rozmowy Czy księgowym się rodzi? – Zaksięgowani #2

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych