Z kart historii - maj 2026 r.

Związek Buchalterów w Warszawie (1907–1917) – narodziny środowiska księgowych

Status zawodu w realiach zaborów

Na początku XX wieku zawód buchaltera na obszarze Królestwa Polskiego (tzw. Kongresówki), pozostającego pod zwierzchnictwem Imperium Rosyjskiego, nie był wyraźnie wyodrębniony jako samodzielna profesja. Warszawa, będąca stolicą oraz głównym ośrodkiem administracyjnym i gospodarczym regionu, odegrała w tym procesie czołową rolę – to właśnie tutaj powstał Związek Buchalterów w Warszawie.

Warunki zaborów ograniczały rozwój polskich instytucji życia społecznego, nie hamowały jednak całkowicie rozwoju gospodarczego. Handel i przemysł rozwijały się, generując zapotrzebowanie na osoby zajmujące się rachunkowością. Jednocześnie buchalterzy (nazwa „księgowi” wówczas nie funkcjonowała) nie byli traktowani jako odrębna grupa zawodowa i najczęściej zaliczano ich do szerokiej kategorii „handlowców”. Powstanie Związku było próbą wyodrębnienia buchalterów jako samodzielnej grupy zawodowej oraz organizowania się tego środowiska w warunkach braku polskiej państwowości.

Władze Związku

Władze Związku Buchalterów miały rozbudowaną strukturę organizacyjną, którą stanowiły: Ogólne Zebranie, Zarząd, Komisja Rewizyjna, Komisja Balotująca, Sąd Rozjemczy oraz Komitet Naukowy.

Ogólne Zebranie było najwyższym organem Związku i zbierało się na początku roku w celu przedstawienia sprawozdania z działalności oraz dokonania wyborów władz. Komisja Balotująca zajmowała się kwalifikowaniem kandydatów na członków oraz podejmowaniem decyzji o ich przyjęciu lub odrzuceniu.

Siedziba Związku

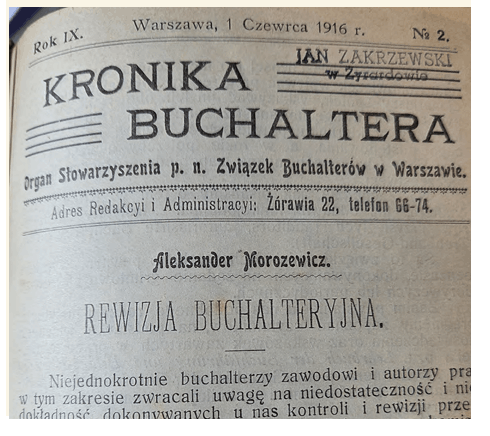

Związek Buchalterów miał swoją siedzibę w Warszawie przy ul. Żórawiej 22, gdzie mieściła się zarówno redakcja, jak i administracja organizacji.

Organ prasowy Związku

„Kronika Buchaltera”, będąca organem prasowym Związku, była dostępna w prenumeracie. Jej koszt w 1916 r. wynosił 1 rubel 50 kopiejek rocznie w Warszawie (z dostawą pocztową) oraz na prowincji. Dla odbiorców spoza Królestwa Polskiego cena była określona w innych walutach i wynosiła 4 korony rocznie na obszarze zaboru austriackiego oraz 3,5 marki w zaborze niemieckim.

Szybki rozwój Związku był widoczny w rosnącej liczbie członków – od 282 w 1907 r. do 497 w 1917 r.

W ciągu całego dziesięciolecia przyjęto łącznie 1118 osób, jednak część z nich z czasem skreślono z listy (głównie z powodu nieopłacania składek) lub sama wystąpiła ze Związku. Związek miał wyraźnie młody charakter – aż 76% członków nie przekraczało 40. roku życia. Środowisko buchalterów tworzyły przede wszystkim osoby wchodzące na rynek pracy, często dobrze wykształcone i świadome znaczenia swojego zawodu.

Charakterystyczną cechą była również bardzo niewielka liczba kobiet. W 1917 r. było ich zaledwie 23 (ok. 4,8%). W realiach początku XX wieku kobiety nie posiadały jeszcze praw wyborczych, a ich dostęp do edukacji i pracy zawodowej był ograniczony. Tym bardziej ich obecność w zawodzie buchaltera stanowiła wyraźny przejaw zachodzących przemian społecznych oraz świadczyła o postępowym charakterze Związku.

Działalność zawodowa i rynek pracy

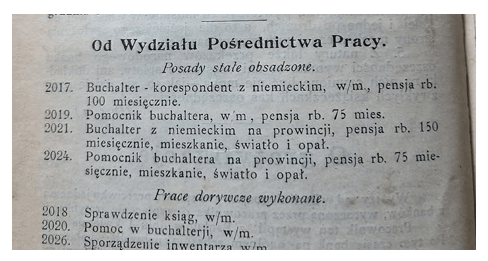

Jednym z zadań statutowych Związku było pośredniczenie w zatrudnianiu członków. Organizacja zgłaszała kandydatów na stałe posady, przedstawiając ich i rekomendując pracodawcom, a także delegowała do wykonywania prac dorywczych i krótkoterminowych. W ciągu dziesięciu lat zgłoszono zapotrzebowanie na 1469 stałych stanowisk, z czego 402 zostały obsadzone członkami Związku. Zakres działalności obejmował m.in. prowadzenie ksiąg, sporządzanie bilansów, organizację rachunkowości oraz czynności związane z upadłością. Z ogłoszeń publikowanych w „Kronice Buchaltera” w 1916 r. wynika, że wynagrodzenia były zróżnicowane.

W przypadku stanowiska buchaltera pensja wynosiła najczęściej 100–150 rubli miesięcznie, natomiast pomocnik buchaltera otrzymywał ok. 70 rubli. Pensja buchaltera była mniej więcej czterokrotnie wyższa niż wynagrodzenie robotnika.

Edukacja i działalność naukowa

Istotnym filarem działalności Związku była edukacja i rozwój zawodowy. W siedzibie organizowano odczyty i referaty fachowe dotyczące rachunkowości, prawa i ekonomii. Ich treść publikowano w całości w „Kronice Buchaltera”, która początkowo ukazywała się co dwa tygodnie. Komitet Naukowy odpowiadał za poziom merytoryczny działalności – zajmował się wyborem książek do biblioteki, pracami nad ujednoliceniem terminologii rachunkowości oraz przeprowadzaniem egzaminów dla kandydatów na buchalterów‑ekspertów. Biblioteka Związku liczyła w 1917 r. 366 tomów w językach: polskim, francuskim, angielskim, rosyjskim i niemieckim, a członkowie mieli prawo do ich wypożyczania. W czytelni mogli także korzystać z czasopism, na których prenumeratę Związek przeznaczał ok. 80 rubli rocznie.

Życie towarzyskie i zebrania środowe

Siedziba Związku była centrum życia zawodowego jego członków. We środy odbywały się tam regularne zebrania o charakterze towarzysko-zawodowym. Z czasem ich przebieg zaczęto protokołować w specjalnej księdze zebrań. Podczas spotkań omawiano szeroki zakres zagadnień – od spraw organizacyjnych i zawodowych po kwestie gospodarcze i społeczne, takie jak polityka ekonomiczna czy zmiana waluty.

Działalność socjalna i pomoc członkom

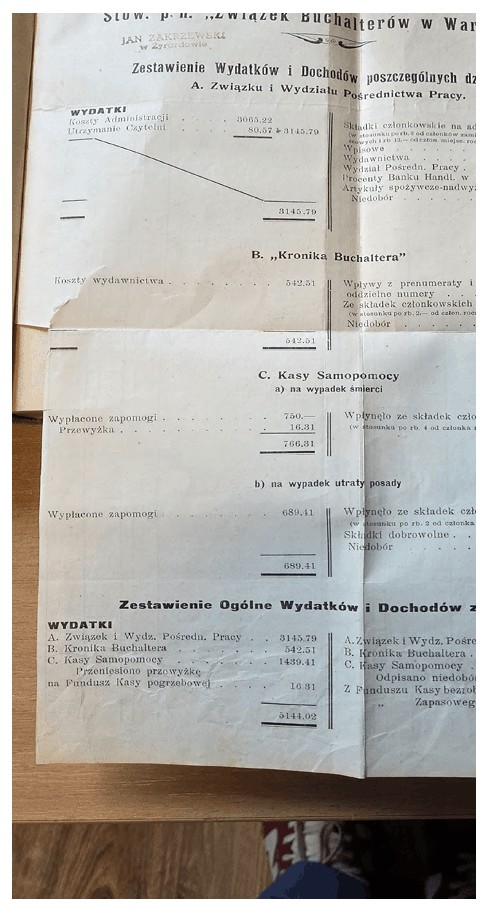

Związek prowadził również działalność socjalną. W czasie I wojny światowej, w warunkach inflacji i niedoborów towarów, uruchomiono skład artykułów spożywczych dostępnych dla członków w korzystnych cenach. Funkcjonował także system samopomocy obejmujący m.in. zapomogi na wypadek śmierci, choroby czy utraty pracy. Środki pochodziły ze składek:

- 4 ruble rocznie na zapomogi pogrzebowe (jednorazowa zapomoga wynosiła 150 rubli),

- 2 ruble rocznie na zapomogi chorobowe.

Członkowie powściągliwie korzystali z zapomóg chorobowych, dlatego z czasem składki na ten cel zaczęto przeznaczać na wydawanie „Kroniki Buchaltera”.

W czasie wojny wypłacano również zapomogi z tytułu utraty pracy, jednak przyznawano je oszczędnie ze względu na lawinowo rosnącą liczbę bezrobotnych

Działalność w Komitecie Obywatelskim

W czasie I wojny światowej działalność Związku wykraczała poza ramy środowiska zawodowego i obejmowała zaangażowanie w życie publiczne. Członkowie Związku włączyli się w prace Komitetu Obywatelskiego m.st. Warszawy – polskiej instytucji samopomocowej powołanej po wycofaniu się władz rosyjskich z miasta w 1915 r. Komitet przejął organizację życia Warszawy w warunkach wojennych, pełniąc funkcje administracyjne, gospodarcze i społeczne.

W ramach tej działalności buchalterzy ze Związku organizowali i prowadzili rachunkowość w sekcjach Komitetu:

w Sekcji Żywnościowej, odpowiedzialnej za zaopatrzenie ludności, przy Straży Obywatelskiej oraz w Sekcji Szkolnej, zajmującej się sprawami edukacji.

Zaangażowanie to świadczy o wysokim poziomie zaufania społecznego, jakim cieszyli się członkowie Związku, oraz o praktycznym znaczeniu ich kompetencji w zakresie zarządzania finansami i kontroli środków w warunkach kryzysowych.

Pierwsze dziesięciolecie działalności

W 1917 r. – będącym dziesiątym rokiem działalności – Związek Buchalterów był już organizacją dobrze rozwiniętą i stabilną. Posiadał stałą siedzibę, prowadził działalność wydawniczą, utrzymywał bibliotekę oraz rozwijał system pośrednictwa pracy.Dysponował uporządkowaną strukturą organizacyjną i konsekwentnie realizował swoje zadania. Całokształt jego działalności pokazuje, że był to podmiot działający w sposób zorganizowany i profesjonalny wtedy, gdy idea zjednoczenia ziem rysowała się coraz wyraźniej na horyzoncie dziejów Polski.

Aleksander Morozowicz, Redaktor „Kroniki Buchaltera”.

Źródło opracowania: A. Morozowicz, 10-lecie Związku Buchalterów w Warszawie, 1917 r.

Informacja zawarta w „Kronice Buchaltera” z 1 marca 1916 r.

Sprawozdanie będące wkładką do „Kroniki Buchaltera” z 16 grudnia 1916 r.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych