Sprawozdawczość sektora mikro - i małych przedsiębiorstw w krajach Europy Środkowo-Wschodniej – stan i wyzwania

Jednym z efektów przemian w państwach Europy Środkowej i Wschodniej (ESW), zainicjowanych na przełomie lat 80. i 90. XX w., jest wzrost znaczenia sektora mikro- i małych przedsiębiorstw (MMP) w rozwoju gospodarczym tych krajów. MMP odgrywają w gospodarce szczególną rolę, zarówno ze względu na ich wpływ na rozwój przedsiębiorczości, jak i zdolność szybkiego dostosowywania się do zmieniających się warunków społeczno-ekonomicznych.

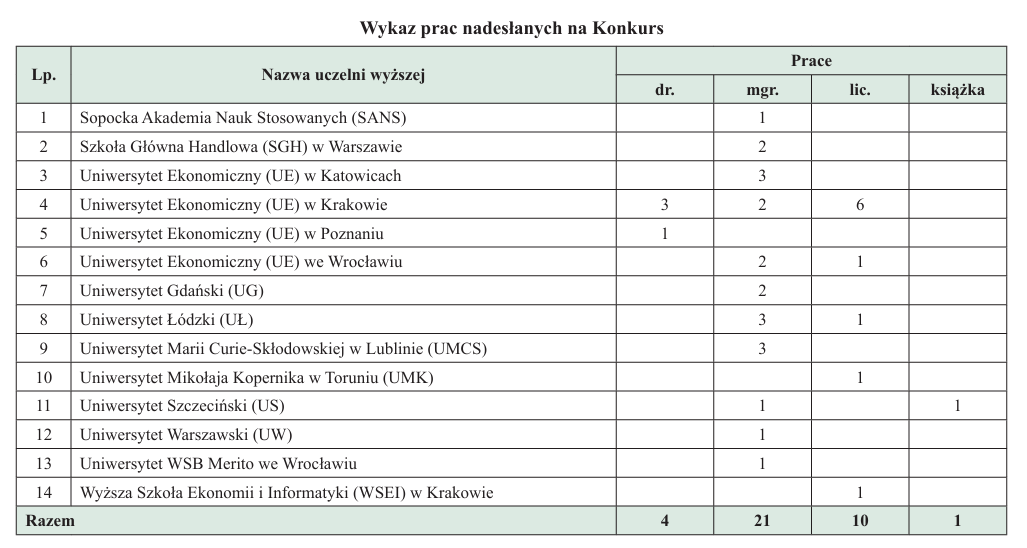

W konferencji nt. sprawozdawczości sektora MMP w krajach ESW wzięli udział badacze środowisk naukowych z kilku krajów, w tym Ukrainy, Litwy, Macedonii Północnej, Rumunii, Mołdawii, Węgier, Szwecji i Polski. Uczestnikami konferencji byli przedstawiciele Szkoły Głównej Handlowej (SGH), Uniwersytetu Ekonomicznego we Wrocławiu (UEW), Uniwersytetu Ekonomicznego w Poznaniu (UEP), Uniwersytetu Łódzkiego (UŁ), Uniwersytetu Gdańskiego (UG), Uniwersytetu Szczecińskiego (USz), Wyższej Szkoły Bankowej w Gdańsku (WSB), Politechniki Częstochowskiej (PCz), Politechniki Gdańskiej, Sopockiej Akademii Nauk Stosowanych (SANS) oraz partnerskich uczelni zagranicznych, a także przedstawiciel Ministerstwa Finansów – regulatora w zakresie obowiązków sprawozdawczych w Polsce. Nie zabrakło też przedstawicieli praktyki gospodarczej.

W trakcie konferencji przedstawiono 21 referatów w sześciu niżej opisanych sesjach tematycznych.

Jednym z efektów przemian w państwach Europy Środkowej i Wschodniej (ESW), zainicjowanych na przełomie lat 80. i 90. XX w., jest wzrost znaczenia sektora mikro- i małych przedsiębiorstw (MMP) w rozwoju gospodarczym tych krajów. MMP odgrywają w gospodarce szczególną rolę, zarówno ze względu na ich wpływ na rozwój przedsiębiorczości, jak i zdolność szybkiego dostosowywania się do zmieniających się warunków społeczno-ekonomicznych.

W konferencji nt. sprawozdawczości sektora MMP w krajach ESW wzięli udział badacze środowisk naukowych z kilku krajów, w tym Ukrainy, Litwy, Macedonii Północnej, Rumunii, Mołdawii, Węgier, Szwecji i Polski. Uczestnikami konferencji byli przedstawiciele Szkoły Głównej Handlowej (SGH), Uniwersytetu Ekonomicznego we Wrocławiu (UEW), Uniwersytetu Ekonomicznego w Poznaniu (UEP), Uniwersytetu Łódzkiego (UŁ), Uniwersytetu Gdańskiego (UG), Uniwersytetu Szczecińskiego (USz), Wyższej Szkoły Bankowej w Gdańsku (WSB), Politechniki Częstochowskiej (PCz), Politechniki Gdańskiej, Sopockiej Akademii Nauk Stosowanych (SANS) oraz partnerskich uczelni zagranicznych, a także przedstawiciel Ministerstwa Finansów – regulatora w zakresie obowiązków sprawozdawczych w Polsce. Nie zabrakło też przedstawicieli praktyki gospodarczej.

W trakcie konferencji przedstawiono 21 referatów w sześciu niżej opisanych sesjach tematycznych.

Rola i znaczenie sektora MMP w gospodarce

Pierwszą sesję zainaugurowało wystąpienie dr. Tomasza Kalinowskiego, prof. SANS, który zaprezentował otoczenie społeczno-gospodarcze MMP w krajach ESW. Sektor MMP w tych krajach to ponad 98% ogółu przedsiębiorstw, a przeważającą grupę stanowią mikroprzedsiębiorstwa. Struktura ta jest podobna we wszystkich krajach EWS. Prelegent podkreślił, że sektor ten w najbliższym czasie będzie narażony na dwa kluczowe niebezpieczeństwa, stwarzające poważne wyzwanie rozwojowe. Są to wysoki poziom inflacji oraz drastyczny wzrost kosztów energii. Zwrócił też uwagę, że dla gospodarek ESW, bardzo mocno połączonych więziami handlowymi i inwestycyjnymi z największą gospodarką UE, jaką są Niemcy, spowolnienie tej gospodarki może być dotkliwym zjawiskiem. Tempo wzrostu gospodarki Niemiec w 2022 r. wyniesie jedynie 1,2%, a prognoza OECD na 2023 r. przewiduje spadek o 0,7%. Może to skutkować spadkiem eksportu MMP z ESW do tego kraju.

Z uwagi na ogólne zagrożenia dla MMP w ESW najgroźniejsza, zdaniem prelegenta, wydaje się kontynuacja działań wojennych w Ukrainie, co nie tylko obniżałoby ogólny poziom aktywności gospodarczej, lecz także prowadziłoby do dalszego załamania wielu łańcuchów dostaw, zapoczątkowanego w trakcie pandemii.

Podczas tej sesji przedstawiono też:

- determinanty zarządzania kapitałem pracującym w sektorze MMP (dr hab. Jacek Jaworski, WSB),

- wpływ sektora MMP na tworzenie nowych miejsc pracy w regionie Bałkanów Zachodnich (dr Avni Arifi, Macedonia Północna),

- analizę wybranych parametrów oceny MMP w wybranych krajach ESW (dr Joanna Pioch, prof. SANS, i dr hab. Joanna Soszyńska-Budny, prof. SANS).

Moderatorem sesji był Piotr Witek, biegły rewident, partner zarządzający Moore Polska, od lat zajmujący się tematyką wsparcia MMP.

Sprawozdawczość finansowa sektora MMP

Druga sesja, której moderatorem była prof. dr hab. Ewa Walińska, kierownik Katedry Rachunkowości Wydziału Zarządzania UŁ, koncentrowała się wokół tematów dotyczących organizacji zakresu i kształtu sprawozdawczości finansowej MMP w krajach ESW.

Prof. dr hab. Teresa Martyniuk zaprezentowała wyniki badań dotyczące obowiązków sprawozdawczych MMP w 9 wybranych krajach ESW (Białoruś, Chorwacja, Litwa, Łotwa, Mołdawia, Rumunia, Polska, Słowenia, Ukraina). Podkreśliła, że wszystkie kraje (zarówno będące członkami UE, jak i spoza UE) przyjęły zalecenia dyrektywy 2013/34/UE w sprawie rocznych sprawozdań finansowych. Jedynie rozwiązania przyjęte na Białorusi istotnie różniły się od pozostałych krajów. Dodatkowo Ukraina i Mołdawia zaimplementowały krajowy standard rachunkowości dla małych przedsiębiorstw.

Dr hab. Joanna Wielgórska-Leszczyńska, prof SGH, i Justyna Zakrzewska z SGH przedstawiły wyniki przeprowadzonych wśród analityków finansowych, księgowych, biegłych rewidentów i przedsiębiorców badań nt. możliwych uproszczeń w przygotowaniu sprawozdania finansowego przez MMP. Wskazują one, że informacje zawarte w uproszczonym sprawozdaniu finansowym jednostki mikro i małej nie mają większej wartości użytkowej, a wprowadzone uproszczenia nie zmniejszyły obowiązków związanych z prowadzeniem przez nie ksiąg rachunkowych.

Prof. dr hab. Jolanta Chluska, kierownik Katedry Finansów, Bankowości i Rachunkowości Wydziału Zarządzania PCz, biegła rewident, skupiła się na uproszczeniach polityki rachunkowości w zarządzaniu MMP w Polsce.

Sesję zamknęło wystąpienie dr Georgiany Ioany Tircovnicu i prof. dr hab. Camelii Hategan (Rumunia) o ryzyku jakości księgowości w zakresie sprawozdawczości w sektorze MMP. Wyniki badań prelegentek wskazują, że wskaźnik Altman Z-score wykazał najwyższą wykrywalność ryzyka jakości sprawozdania finansowego MMP zależnie od poziomu prowadzonych ksiąg rachunkowych.

W dyskusji podsumowującej sesję stwierdzono, że jakość sprawozdawczości tego sektora decyduje bezpośrednio o jego możliwościach rozwojowych, a w efekcie o wzroście i rozwoju gospodarek, w których te podmioty funkcjonują.

Odpowiedzialność społeczna przedsiębiorstw sektora MMP

Trzecia sesja – której moderatorem była Ewa Sowińska, biegła rewident, partner ESO Audit, członkini rady programowej Open Eyes Economy Summit, wykładowczyni akademicka z zakresu etyki biznesu i zrównoważonego rozwoju – miała charakter ekspercki.

Do dyskusji wprowadził prof. dr hab. Jerzy Hausner, przewodniczący rady programowej Open Eyes Economy, mówiąc o regeneratywnej transformacji gospodarowania. Podkreślił, że świat poddany jest transformacji ku nieznanemu. Jej fenomen polega na tym, że nie ma wzorców, które można przyjąć jako „ściągawkę” dającą się udoskonalić i dopasować do lokalnych warunków. Należy postawić na rozwiązania innowacyjne oparte na współdzieleniu, recyklingu, odzysku energii i optymalizacji okresu przydatności produktów. Efektem gospodarki o obiegu zamkniętym, oprócz ochrony środowiska, będzie obniżanie kosztów działalności, wzrost konkurencyjności i innowacyjności przedsiębiorstw. Taka gospodarka stanowi drogę do zrównoważonego rozwoju, pod warunkiem wspólnych działań i wzajemnej komunikacji między państwem, przedsiębiorstwem i społeczeństwem.

W panelu uczestniczyli też przedstawiciele praktyki gospodarczej: Mario Everardo Zamarripa Gonzalez, dyrektor ds. zrównoważonego rozwoju Ergo Hestia S.A., Danuta Kędzierska, TÜV Rheinland Polska sp. z o.o., dr Wojciech Błaszkowski, adiunkt SANS, Joanna Osińska, AlphaOmega Consult sp. z o.o., którzy wymieniali się doświadczeniami nt. wdrażania zasad zrównoważonego rozwoju w ich przedsiębiorstwach.

Moderator, Ewa Sowińska, podkreśliła, że przedsiębiorstwa muszą bardziej się zaangażować, by pomóc światu sprostać naglącym wyzwaniom w zakresie zrównoważonego rozwoju. Jej zdaniem jednym z głównych instrumentów umożliwiających osiągnięcie tego celu jest zapewnienie przez przedsiębiorstwa inwestorom i innym interesariuszom istotnych, porównywalnych i wiarygodnych informacji nt. zrównoważonego rozwoju. Ułatwi to przepływ kapitału do przedsiębiorstw reagujących na problemy dotyczące zrównoważonego rozwoju. Era oceniania przedsiębiorstw wyłącznie na podstawie ich wyników finansowych dobiega końca, zarówno na poziomie globalnym, jak i lokalnym. Coraz istotniejszą rolę w ocenie przedsiębiorstwa i wycenie jego wartości odgrywają dane niefinansowe oparte na wskaźnikach ESG.

Raportowanie niefinansowe w sektorze MMP

Kolejną sesję otworzyło wystąpienie dr Iriny Golochalovej (Mołdawia) nt. przydatności informacji ze sprawozdawczości finansowej małych przedsiębiorstw w Mołdawii. Prelegentka sformułowała zalecenia mające na celu poprawę jakości informacji sprawozdawczej małych przedsiębiorstw.

Prof. dr Kristina Rudžionienė (Litwa) przedstawiła finansowe i niefinansowe informacje, jakie prezentują przedsiębiorstwa MMP na Litwie. Podkreśliła, że zakres informacji prezentowanych szczególnie przez mikroprzedsiębiorstwa jest dalece niewystarczający.

Obowiązki sprawozdawcze podmiotów sektora MMP w Polsce ocenili dr Anna Chmielecka (SANS) i Arkadiusz Szulc (SANS). Stwierdzili, że zobligowanie przedsiębiorstw do raportowania niefinansowego przynosi jednostkom wymierne korzyści. Od strony „wewnętrznej” są to wzrost zaangażowania pracowników, lepsza komunikacja personalna, wzrost efektywności operacyjnej, lepsza organizacja pracy, a w efekcie obniżka kosztów. Z kolei korzyści „zewnętrzne” to przede wszystkim łatwiejszy dostęp do zaangażowanej kadry, większe szanse pozyskania inwestorów oraz nawiązywanie wzajemnej korzystnej współpracy z kontrahentami.

Dr Olga Martyniuk (UG) w swoim wystąpieniu podkreśliła, że firmy rodzinne zwracają szczególną uwagę na pozafinansowe aspekty działalności, gdyż wymiar ten jest ściśle utożsamiany z rodzinami właścicieli i ich reputacją. Badania empiryczne potwierdziły lepszą jakość informacji ESG prezentowanych przez polskie firmy rodzinne, w porównaniu z ich nierodzinnymi odpowiednikami.

O raportowaniu niefinansowym w sektorze małych przedsiębiorstw i o jego korzyściach w procesie decyzyjnym mówiła też dr Maria Cojocaru (Mołdawia).

Z toczącej się dyskusji, którą moderowała prof. dr hab. Marzena Remlein, kierownik Katedry Rachunkowości i Rewizji Finansowej UEP, wybrzmiało jednoznaczne stwierdzenie, że nie należy mówić o raportowaniu niefinansowym czy też o odpowiedzialności społecznej, lecz o raportowaniu zrównoważonego rozwoju.

Digitalizacja i cyfryzacja procesów MMP

Przedostatnią sesję rozpoczął dr Márton Gosztonyi (Węgry), który zaprezentował czynniki potrzebne do pojawienia się innowacji biznesowych z wykorzystaniem metod PLS-SEM i NCA zgodnie z koncepcją zrównoważonego rozwoju.

Dr Honorata Balicka, prof. SANS, wskazała możliwości doskonalenia systemu informatycznego rachunkowości z wykorzystaniem technologii intensyfikujących transformację cyfrową. Zdaniem prelegentki wykorzystanie zwłaszcza sztucznej inteligencji i cloud computing ma ogromny potencjał i usprawni procesy księgowe w przedsiębiorstwach.

Beata Kotowska (UG) dokonała przeglądu literatury i aktów prawnych nt. cyfryzacji i digitalizacji w rachunkowości MMP. W badaniach wykazała, że w niewystarczającym stopniu wykorzystują one cyfryzację w rachunkowości. Pandemia COVID-19 uwydatniła opóźnienia w wykorzystaniu cyfryzacji w tym sektorze.

Moderator sesji, dr hab. Przemysław Lech, prof. UG, kierownik Zakładu Rachunkowości Zarządczej UG, na zakończenie podkreślił, że postępująca cyfryzacja i digitalizacja procesów gospodarczych zmieni istotnie rolę księgowych w przedsiębiorstwach, co powinno znaleźć odzwierciedlenie w systemie edukacji adeptów tego zawodu.

Kierunki doskonalenia sprawozdawczości sektora MMP dla ich zrównoważonego rozwoju

Podczas sesji zamykającej konferencję Agnieszka Stachniak, zastępca dyrektora w Departamencie Efektywności Wydatków Publicznych i Rachunkowości Ministerstwa Finansów, przewodnicząca Komitetu Standardów Rachunkowości przy Ministerstwie Finansów, zaprezentowała główne zmiany regulacyjne w zakresie sprawozdawczości finansowej i niefinansowej dla przedsiębiorstw mikro, małych i średnich. Poinformowała, że jest:

- przygotowywane stanowisko Komitetu Standardów Rachunkowości w sprawie stosowania uproszczeń dopuszczonych ustawą o rachunkowości dla MSP,

- przewidywana reforma systemu rachunkowości ze szczególnym uwzględnieniem digitalizacji,

- dokonywana rewizja MSF dla MŚP,

- opracowywany projekt nowego standardu przewidującego ograniczone ujawnienia dla spółek zależnych niebędących jednostkami zainteresowania publicznego.

Prelegentka podkreśliła, że małe i średnie jednostki (z wyłączeniem mikro) będą objęte nowymi wymogami raportowania zrównoważonego rozwoju od roku obrotowego zaczynającego się od 1.01.2026 r., według uproszczonych unijnych standardów raportowania zrównoważonego.

Prof. dr hab. Marzena Remlein zaprezentowała wyzwania sektora MMP w Polsce i Ukrainie w warunkach gospodarki cyfrowej. Stwierdziła, że przeprowadzone badania wskazują na występowanie istotnych różnic między Polską a Ukrainą, według takich wskaźników, jak: udział MMP w PKB, liczbie działających podmiotów sektora MMP na 10 tys. mieszkańców, udział zatrudnionych w sektorze MMP. Zdaniem prelegentki badania umożliwią lepsze zrozumienie konieczności podniesienia poziomu cyfryzacji przedsiębiorstw sektora MMP.

Dr hab. inż. Roman Kotapski, prof. UEW, i dr Michał Chalastra (UG) w wystąpieniu nt. zarządczego rachunku wyników jako niewykorzystanej szansy w sprawozdawczości MMP wskazywali na brak zainteresowania tym rachunkiem środowiska księgowych, co wynika z przyzwyczajeń i niedostatecznej edukacji na różnych poziomach szkolnictwa zawodowego.

Prof. dr hab. Maryna Resler (Ukraina) zaprezentowała trendy w rozwoju raportowania w obszarze inwestycji w kapitał ludzki w sektorze MMP. Z kolei Magda Ankiewicz (USz), omawiając zmiany w planowaniu i raportowaniu zrównoważonego rozwoju, zwróciła uwagę, że przedsiębiorstwa mikro i małe będą musiały zmienić podejście do społecznej odpowiedzialności, co będzie się wiązało z łatwiejszym dostępem do finansowania oraz ze wzrostem konkurencyjności.W toczącej się dyskusji nad kształtem sprawozdawczości przedsiębiorstw mikro i małych, której moderatorem była prof. dr hab. Jolanta Chluska (PCz), podkreślano konieczność ujednolicenia regulacji w tym zakresie dla całego międzynarodowego środowiska biznesowego.

Postulowano:

- zwiększenie wiedzy i budowanie świadomości sektora MMP nt. konieczności ujawniania danych o ESG, co zaowocuje ich większą dostępnością dla szerszego grona interesariuszy wewnętrznych i zewnętrznych,

- przyjęcie jednolitych wytycznych w odniesieniu do obszarów i wskaźników raportowania finansowego i zrównoważonego rozwoju, co ułatwi ocenę i porównanie przedsiębiorstw MMP w różnych krajach.

Wskazywano też, że dzięki sporządzaniu sprawozdań finansowych i raportowaniu zrównoważonego rozwoju według powszechnie uznanych i akceptowanych zasad rachunkowości przedsiębiorstwa sektora MMP zyskają szerszy dostęp do kapitału.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych