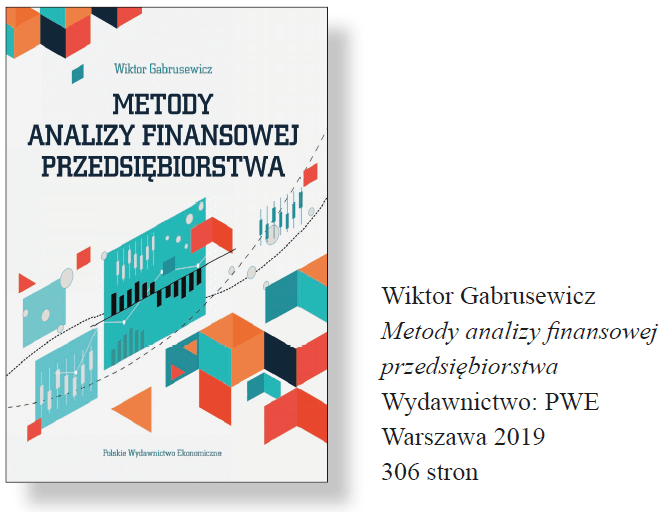

Lektury księgowego

Książka wpisuje się w szeroki nurt poświęconych analizie finansowej przedsiębiorstw publikacji, których ważnym i cenionym współtwórcą jest też prof. dr hab. Wiktor Gabrusewicz. Wobec istnienia licznych baz danych, wszechobecnej komputeryzacji oraz postępującej robotyzacji i zastosowania sztucznej inteligencji realne staje się zapotrzebowanie na informację przetworzoną, dostosowaną do wymagań, jakie się wiążą z podjęciem w danym miejscu i czasie decyzji uzasadnionej rachunkiem ekonomicznym.

Książka wpisuje się w szeroki nurt poświęconych analizie finansowej przedsiębiorstw publikacji, których ważnym i cenionym współtwórcą jest też prof. dr hab. Wiktor Gabrusewicz. Wobec istnienia licznych baz danych, wszechobecnej komputeryzacji oraz postępującej robotyzacji i zastosowania sztucznej inteligencji realne staje się zapotrzebowanie na informację przetworzoną, dostosowaną do wymagań, jakie się wiążą z podjęciem w danym miejscu i czasie decyzji uzasadnionej rachunkiem ekonomicznym.

Tym samym wśród kompetencji biznesowych znaczenia nabiera m.in. myślenie analityczne, czyli umiejętność badania zjawisk, zdolność osądu, oceny, porównania i opiniowania oraz przedstawiania najlepszych rozwiązań. Dotyczy ono wybranych, szczegółowych zjawisk i procesów gospodarczych, ale przede wszystkim sytuacji finansowej przedsiębiorstwa. Jego stan majątkowy i finansowy oraz wyniki finansowe syntetyzują i streszczają rezultaty całokształtu działalności gospodarczej i określają jego przyszłą pozycję. Dlatego są przedmiotem zainteresowania wszystkich interesariuszy, a ich analiza – ze względu na złożoność problemu – wymaga dużych umiejętności analitycznych.

Celem omawianej książki jest zaprezentowanie metod analizy finansowej przedsiębiorstwa, których znajomość umożliwi:

- poznanie zależności złożonych zjawisk występujących w przedsiębiorstwie i jego otoczeniu,

- sformułowanie na tej podstawie propozycji skutecznych i efektywnych działań na przyszłość,

- umiejętne wykorzystanie w praktyce gospodarczej wiedzy uzyskanej w wyniku analizy.

W tak sformułowanym celu widoczny jest wyraźnie zarówno aspekt poznawczy, jak i aplikacyjny – wykorzystanie rezultatów analizy.

Przedmiotem rozważań autora jest kanon metod stosowanych do analiz ekonomicznych. Prezentację ich założeń oraz zastosowań poprzedza przedstawienie podstaw teoretycznych i aspektów praktycznych analizy finansowej. W tej części książki omówione zostały przede wszystkim związki zachodzące między analizą finansową a rachunkowością i analizą ekonomiczną. Następnie przedstawiono różne aspekty istoty, przedmiotu, zakresu i rodzajów analizy finansowej oraz klasyfikację i charakterystykę źródeł informacji wykorzystywanych do analiz finansowych, których jakość i dobór decydują o rezultatach badań oraz kierunkach działań podejmowanych na przyszłość.

Właściwe rozważania zawarto w pięciu rozdziałach.

W pierwszej kolejności (rozdz. 1 i 2), przyjmując wiele kryteriów, autor klasyfikuje metody analizy finansowej, a następnie charakteryzuje ich założenia oraz wartość poznawczą i przydatność praktyczną. Szczególną uwagę zwraca na metody ogólne i szczegółowe, indukcji, dedukcji i redukcji oraz analizy wstępnej i pogłębionej.

W rozdz. 3, poświęconym bieżącej ocenie sytuacji finansowej przedsiębiorstwa, zaprezentowano metody oceny zasobów materialnych i finansowych, osiągniętego wyniku finansowego i czynników go kształtujących. Przedstawione treści ujęto znacznie szerzej niż wynika to ze wstępnej analizy sytuacji majątkowej, finansowej i kapitałowo-majątkowej oraz wyniku finansowego, dokonywanej tylko na podstawie bilansu oraz rachunku zysków i strat. Takie podejście odpowiada zaprezentowanemu na wstępie opracowania poglądowi o odrębności analizy finansowej i rachunkowości. Autor podkreśla też potrzebę głębszej analizy zjawisk prezentowanych w sprawozdaniu finansowym w ujęciu przyczynowo-skutkowym i na tle otoczenia, jako warunku sformułowania dobrze uzasadnionych wniosków na potrzeby podejmowania decyzji. Nie może tego zapewnić tylko prosta interpretacja liczb.

Przedmiotem rozważań dotyczących zasobów majątkowych są przede wszystkim metody wielokierunkowej oceny ich wielkości (m.in. na tle osiągniętych wyników), struktury i wnikliwa analiza ich wybranych grup. Na szczególną uwagę zasługują metody poszerzonej analizy głównych grup zasobów majątkowych. W zakresie środków trwałych jest to ocena ich zużycia, odnowienia, likwidacji oraz efektywności ekstensywnego i intensywnego wykorzystania. Uwzględniając strumieniowy charakter zapasów, prof. Gabrusewicz oprócz metod analizy ich wielkości oraz struktury prezentuje metody oceny szybkości rotacji zapasów oraz zarządzania nimi. Analiza należności z tytułu dostaw i usług (handlowych) powinna zapewnić wyróżnienie należności nominalnych i realnych oraz ocenę należności przeterminowanych, politykę kredytu kupieckiego czy długości cyklu inkasa należności.

Prezentację metod analizy zasobów kapitałowych powiązano ściśle z zakresem analizy. Klasycznie więc w tej części książki przedstawiono metody oceny wielkości i zmian kapitałów własnych oraz obcych, struktury kapitałów i poszczególnych ich rodzajów. Rozważania dopełnia analiza wzajemnych relacji między zasobami kapitałowymi i majątkowymi oraz problematyka kosztu kapitału.

W rozdz. 4 omówiono metody analizy kategorii strumieniowych, tj. przychodów ze sprzedaży, kosztów działalności gospodarczej oraz wyniku finansowego. W tym przypadku prezentacja metod analizy i możliwości ich wykorzystania obejmuje nie tylko metody analizy wstępnej, a więc oceny – według różnych kryteriów – wielkości, dynamiki zmian i struktury strumieni, lecz także analizy pogłębionej. Zastosowanie analizy pogłębionej przedstawiono w odniesieniu do przychodów ze sprzedaży, kosztów bezpośrednich oraz zysku ze sprzedaży. Wskazano też na możliwości wykorzystania wybranych metod do budżetowania. Także w tej części opracowania – dokonując ocen – podkreśla się związki przyczynowo-skutkowe badanych kategorii ekonomicznych i wskazuje na kryteria oceny, jakimi są np. układy wzorcowe.

Przy prezentacji metod współczesnej, bieżącej analizy finansowej zazwyczaj dużo miejsca zajmuje analiza wskaźnikowa. Jej zasadom i założeniom poświęcony został rozdz. 5. Autor przedstawił wartość poznawczą i przydatność praktyczną pięciu grup wskaźników: sprawności działania, rentowności, płynności finansowej – statycznej i dynamicznej – zadłużenia i zdolności jego obsługi oraz spłaty, a także rynku kapitałowego. Ocenę wielkości i zmian wskaźników uzupełnia prezentacja metody pogłębionej analizy rentowności kapitału własnego.

Podsumowaniem rozważań (rozdz. 6) jest syntetyczne przedstawienie metod analizy zdolności przedsiębiorstwa do rozwoju.

Umiejętne łączenie teorii z praktyką gospodarczą oraz jasny i zrozumiały sposób prezentacji złożonych problemów, cechujący publikacje prof. Gabrusewicza, sprawia, że cieszą się one dużym zainteresowaniem i są dobrze przyjmowane zarówno w środowisku naukowym, jak i praktyki gospodarczej. Z pewnością i ta książka spotka się z życzliwym przyjęciem, gdyż będzie pomocna w zdobywaniu i pogłębianiu wiedzy przez studentów, słuchaczy uczestniczących w różnych formach kształcenia zawodowego oraz praktyków i inne osoby wkraczające w świat analiz finansowych.

Zaloguj się

Aby czytać dalej, jeśli masz wykupiony abonament

Kup dostęp do tego artykułu

Cena dostępu do pojedynczego artykułu tylko 12,30

Kup abonament

| Abonamenty on-line | Prenumeratorzy | Członkowie SKwP | ||||||||

|

Bezpłatny dostęp do tego artykułu i ponad 3500 innych, dla prenumeratorów miesięcznika „Rachunkowość". Pomoc w uzyskaniu dostępu:

|

15% rabat na wszystkie zakupy. Zapytaj o kod w swoim Oddziale. Stowarzyszenie Księgowych w Polsce jest organizacją, do której należy ponad 26 000 księgowych, a członkostwo wiąże się z licznymi korzyściami. |

„Rachunkowość” - od 75 lat źródło rzetelnej wiedzy!

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych