Aktualności - październik 2025 r.

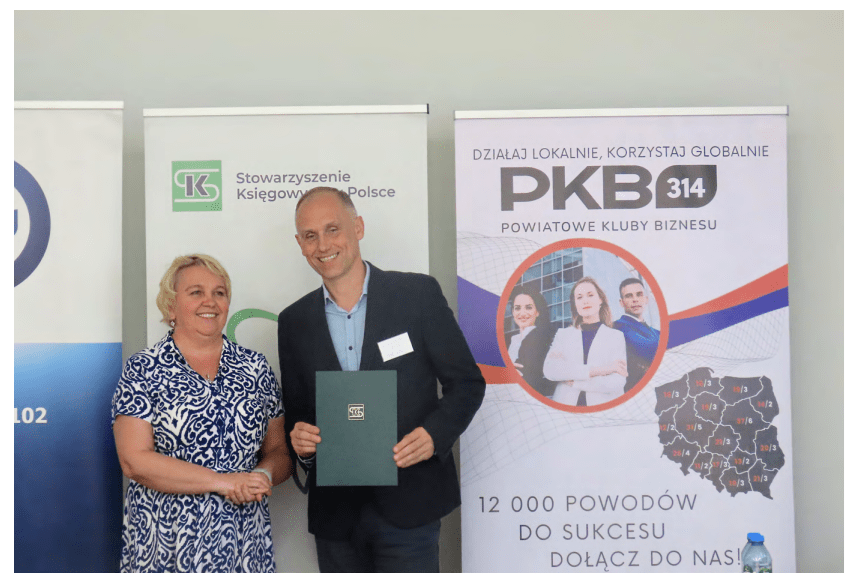

Konferencja przewodniczących klubów i kół biur rachunkowych

W dniach 4–5 września 2025 r. w siedzibie Zarządu Głównego SKwP odbyła się II Konferencja Przewodniczących Klubów i Kół Biur Rachunkowych SKwP, zorganizowana przez Komisję Biur Rachunkowych. W wydarzeniu uczestniczyli przedstawiciele klubów i kół biur rachunkowych z całego kraju.

Głównym sponsorem konferencji był Państwowy Zakład Ubezbieczeń (PZU), a partnerem wspierającym Powiatowe Kluby Biznesu – PKB 314.

Przedstawiamy poniżej skrót wypowiedzi prelegentów konferencji.

„Księgowi są szczególnie narażeni na cyberataki, bo cała praca biur rachunkowych opiera się dziś na tym, co znajduje się w komputerze. Atak ransomware dziewiętnastego dnia miesiąca, kiedy trzeba wysłać ZUS czy VAT, może sparaliżować całe biuro. Trzeba pamiętać, że człowiek jest najsłabszym ogniwem w systemie – to on zabezpiecza dane i często używa haseł bardzo prostych, jak 1-2-3-4. Cyberzagrożenia dotyczą przede wszystkim obrotu informacją, a ta może wyciec zarówno z systemu, jak i przez zwykły błąd człowieka. Wycieki danych osobowych to nie tylko koszty finansowe, ale też obowiązek poinformowania urzędów, klientów i zadbania o wizerunek firmy. Dlatego tak istotne jest ubezpieczenie ryzyk cybernetycznych. Działa ono jak assistance – jednym telefonem uruchamiamy cały proces pomocy, od informatyka śledczego po wsparcie prawne i PR. Jego najważniejszą rolą jest pokrycie kosztów i zapewnienie natychmiastowej pomocy w momencie incydentu".

Miłosz Muchowicz, Ekspert PZU

„Biuro rachunkowe to dziś nie tylko miejsce księgowania – to pełnoprawny biznes, który musi ewoluować. Automatyzacja nie oznacza redukcji ludzi, ale uwolnienie ich potencjału i skalowanie usług. Przyszłość opiera się na trzech fundamentach: CRM z otwartym API, sztucznej inteligencji i wiedzy, zarówno podatkowej, jak i menadżerskiej. Słowo „wypromptuj" zastąpi wkrótce „wygoogluj", a dział AI stanie się tak samo naturalny w strukturze biura jak dział kadr czy księgowości...

Jak powiedział Peter Drucker: nie zarządzasz tym, czego nie mierzysz, dlatego biura rachunkowe muszą nauczyć się analizować czas, koszty i jakość obsługi, a nie tylko liczyć faktury. Istotne są detale, bo to one decydują o mistrzostwie, a działanie – nie sama decyzja – jest prawdziwym wyznacznikiem zmiany".

Adam Wyrzykowski, Ekspert

"W erze dynamicznych zmian gospodarczych biura rachunkowe dysponują najcenniejszym kapitałem – zaufaniem przedsiębiorców. To zasób, który może otworzyć drogę do nowych możliwości biznesowych. Spójrzmy na przykład stacji paliw – kiedyś zarabiały głównie na benzynie, dziś ponad 90% ich przychodów pochodzi z usług dodatkowych. Biura rachunkowe mogą podążyć tą samą ścieżką, dywersyfikując działalność i stając się centrami doradztwa. Jako Powiatowe Kluby Biznesu PKB314 tworzymy największą w Polsce sieć przedsiębiorców i chcemy, aby to właśnie biura rachunkowe były jej sercem. Nasz cel to obecność dwóch biur w każdym z 380 klubów powiatowych – czyli blisko 760 firm księgowych we wspólnym ekosystemie. Dołączając do PKB314, zyskujecie dostęp do szerokiej sieci kontaktów – od lokalnych firm i samorządów po banki i ubezpieczycieli. Dzięki temu biura rachunkowe mogą stać się nie tylko miejscem rozliczeń, ale także strategicznym partnerem biznesowym w lokalnej społeczności. Razem możemy budować przyszłość, w której księgowość staje się kluczem do rozwoju biznesu i zaufania".

Radosław Bloch, Założyciel i CEO PKB314

„KSeF to nie tylko kwestia informatyczna, ale także prawna i organizacyjna. Działy księgowości nie mogą powiedzieć: nas to nie dotyczy, bo jeśli nie otrzymamy faktury, nie będziemy mieli kosztów i nie zaksięgujemy dokumentów. KSeF wymusi automatyzację procesów i zmianę podejścia – konieczne będzie dostosowanie interfejsów i pól w systemach, a także przygotowanie się na nowe tryby pracy, w tym tryb offline 24, wymagający certyfikatu. Każda firma, prędzej czy później, znajdzie się w trybie offline i dlatego każdy podatnik musi wystąpić o certyfikat. Należy już teraz testować integracje, prowadzić rozmowy z informatykami i uczyć się obsługi systemu. Kluczowe będzie również przeanalizowanie kontrahentów – nie wszyscy są od razu objęci obowiązkiem KSeF, ale odbiorca musi mieć pewność, czy PDF, który otrzymuje, to faktura, czy tylko wizualizacja, która nie daje prawa do odliczenia VAT. Ministerstwo Finansów zrezygnowało chwilowo z kar, ale jeśli wielu podatników zlekceważy obowiązki związane z KSeF, sankcje powrócą. Im szybciej oswoimy się z KSeF, tym mniej chaosu i problemów pojawi się w księgowości i w relacjach z klientami”.

Ewa Komorowska, Skarbnik Zarządu Głównego SKwP

Księgowa Magda zaksięgowała w styczniu fakturę 12 000 zł brutto za polisę ubezpieczeniową, która obejmuje okres od 1 stycznia do 31 grudnia tego samego roku. Szef zapytał ją przy zamknięciu stycznia: „Czy zaksięgowała Pani w kosztach 12 000 zł?”

Pytanie: Co odpowiedziała księgowa Magda?

Osoba, która udzieli poprawnej odpowiedzi i prześle ją na adres: nawigator@skwp.pl, otrzyma nagrodę książkową. Poprawna odpowiedź na zagadkę z numeru wrześniowego: zaliczka na poczet przyszłej dostawy nie stanowi przychodu. Poprawnej odpowiedzi udzieliła Pani Magda z OO SKwP w Rzeszowie. Gratulujemy!

ETYKA W ŚWIECIE PODATKÓW

W ramach cyklu Debaty o Etyce organizowanego pod auspicjami Komisji Etyki SKwP, Oddział Okręgowy SKwP w Toruniu zorganizował webinarium, w czasie którego główny prelegent – prof. dr hab. Marek Kalinowski – przybliżył zagadnienia zaliczek na podatki i ich poboru, z uwzględnieniem kontekstu moralności podatków.

Webinarium rozpoczął Janusz Pietrzykowski, Prezes Zarządu oddziału, który wprowadził uczestników w tematykę, wskazując na stałe napięcie między podatnikami a organami skarbowymi. Jak podkreślił, podatnicy poszukują legalnych sposobów optymalizacji, podczas gdy urzędnicy często traktują takie działania jako unikanie opodatkowania. Przykładem może być wniesienie nieruchomości do fundacji rodzinnej, co pozwala na sprzedaż bez podatku dochodowego, a jednocześnie wywołuje spory z fiskusem.

Następnie głos zabrał prof. dr hab. Marek Kalinowski, który omówił etyczny wymiar prawa podatkowego. Zwrócił uwagę, że podstawowy dylemat sprowadza się do tego, iż podatki trzeba płacić, ale wyłącznie w granicach prawa.

Organy podatkowe nie zawsze stosują zasadę rozstrzygania wątpliwości na korzyść podatnika (art. 2a Ordynacji podatkowej), często interpretując przepisy na korzyść państwa. Tymczasem także urzędnicy są zobowiązani do zachowania bezstronności i legalizmu. Profesor podkreślił, że moralność podatkowa dotyczy nie tylko podatników, ale również samego prawa. Przywołał przykład Niemiec, gdzie Federalny Trybunał Konstytucyjny uznał, że państwo nie może zabierać więcej niż 50% dochodu obywatela, ponieważ byłoby to niemoralne. Zwrócił uwagę, że w Polsce brakuje takiej refleksji, a regulacje dotyczące schematów podatkowych i ich raportowania pełnią głównie funkcję zastraszającą podatników. W swojej analizie zauważył również, że niechęć do płacenia podatków jest zjawiskiem powszechnym, a w pewnym sensie wręcz „genetycznym”, co potwierdzają przykłady z innych krajów, jak chociażby Włoch, gdzie uchylanie się od podatków bywa traktowane niemal jak sport narodowy.

Odnosząc się do zaliczek na podatek, prof. Marek Kalinowski podkreślił, że choć powszechnie uznaje się je za część podatku, stanowią one odrębne świadczenie publiczne. Zaliczki pojawiają się w trakcie roku, jeszcze przed powstaniem obowiązku podatkowego, dlatego należy je traktować jako osobną daninę podlegającą rygorom konstytucyjnym. Wskazał na praktyczne konsekwencje: zaliczki nie wygasają automatycznie z końcem roku – zachowują swój byt prawny do momentu rozliczenia w zeznaniu rocznym. Dopiero wtedy zostają zaliczone na poczet podatku albo zwrócone podatnikowi. Wystąpienie pokazało, że kwestie podatkowe wymagają nie tylko znajomości prawa, ale również refleksji etycznej, zarówno po stronie podatników, jak i organów skarbowych.

ROZWÓJ EKOSYSTEMU KSIĘGOWYCH I PRZEDSIĘBIORCÓW

Oddział Okręgowy SKwP w Zielonej Górze dołączył do grona partnerów Zielonogórskiego Integratora Biznesowego (ZIBI). W spotkaniu inaugurującym współpracę oddział reprezentowały Prezes Zarządu Barbara Rosińska oraz Dyrektor Biura Marta Chmiel. Rozmowy dotyczyły wspólnych działań na rzecz rozwoju lokalnego środowiska księgowych i przedsiębiorców, w tym organizacji wydarzeń edukacyjnych i szkoleń dotyczących m.in. KSeF, analizy finansowej oraz rozliczeń podatkowych fundacji i stowarzyszeń. To okazja do połączenia wiedzy eksperckiej SKwP z potencjałem ZIBI, które będzie owocować inicjatywami wspierającymi przedsiębiorców w obszarach finansów, rachunkowości i podatków.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych