VII. Ujawnianie informacji w sprawozdaniu finansowym

7.1 Jeżeli na datę sporządzenia sprawozdania finansowego kierownik jednostki nie zidentyfikował zdarzeń lub okoliczności, które mogą wskazywać na niepewność co do zdolności jednostki do kontynuowania działalności, we wprowadzeniu do sprawozdania finansowego zamieszcza się informację, że zostało ono sporządzone przy założeniu kontynuacji działalności w dającej się przewidzieć przyszłości oraz że nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności.

W opisanym przypadku jednostka sporządza elektroniczne sprawozdanie finansowe w strukturze logicznej i formacie zgodnie z art. 45 ust. 1g ustawy (tzw. „schema”) i wskazuje we wprowadzeniu w części dotyczącej założenia kontynuacji działalności, że:

- sprawozdanie finansowe zostało sporządzone przy założeniu kontynuacji działalności gospodarczej przez jednostkę w dającej się przewidzieć przyszłości: element schemy przyjmuje wartość „true” (w aplikacji pole „tak”),

- nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności: element schemy przyjmuje wartość „true” (w aplikacji pole „tak”).

Przykład 7.1: Ujawnienie w sprawozdaniu finansowym jednostki, w przypadku której nie występują zdarzenia i okoliczności wskazujące na zagrożenie kontynuowania działalności.

Wprowadzenie do sprawozdania finansowego

Sprawozdanie finansowe Jednostki S.A. zostało sporządzone przy założeniu kontynuacji działalności przez jednostkę w dającej się przewidzieć przyszłości tj. w szczególności przez okres co najmniej 12 miesięcy od dnia bilansowego. Na dzień sporządzenia niniejszego sprawozdania finansowego Zarząd Jednostki S.A. nie stwierdza istnienia okoliczności wskazujących na zagrożenie kontynuowania działalności przez Jednostkę.

7.2 Jeżeli na datę sporządzenia sprawozdania finansowego, na podstawie analizy o której mowa w pkt 4.6 Standardu, kierownik jednostki zidentyfikował zdarzenia lub okoliczności, które mogą powodować niepewność co do zdolności jednostki do kontynuowania działalności, ale w wyniku ich oceny ustalił, że nie istnieje znacząca niepewność co do zdolności jednostki do kontynuowania jednostki i sprawozdanie finansowe zostało sporządzone przy założeniu kontynuacji działalności, to we wprowadzeniu do sprawozdania finansowego jednostka ujawnia:

a) fakt, że sprawozdanie finansowe zostało sporządzone przy założeniu kontynuacji działalności w dającej się przewidzieć przyszłości,

b) główne zdarzenia lub okoliczności, które mogą powodować niepewność co do zdolności jednostki do kontynuowania działalności, oraz plany kierownika jednostki dotyczące tych zdarzeń lub okoliczności mających na celu ich eliminację, a także informację, czy sprawozdanie finansowe zawiera korekty z nimi związane,

c) ocenę znaczenia tych zdarzeń lub okoliczności w kontekście zdolności jednostki do wypełnienia jej obowiązków,

d) opis zamiarów kierownika jednostki mających na celu złagodzenie wpływu zidentyfikowanych zdarzeń lub okoliczności,

e) obszary zastosowania znaczących osądów kierownika jednostki stanowiących część oceny zdolności jednostki do kontynuacji działalności.

Znacząca niepewność występuje, gdy jej potencjalny wpływ i prawdopodobieństwo wystąpienia są tak duże, że zdaniem kierownika jednostki odpowiednie ujawnienie rodzaju i wpływu tej niepewności jest niezbędne dla rzetelnej i jasnej prezentacji sprawozdania finansowego i do tego, aby sprawozdanie finansowe nie wprowadzało w błąd.

W zależności od zdarzeń i okoliczności, kierownik jednostki może uznać, że wymagane są dodatkowe ujawnienia, aby spełnić wymóg rzetelnej i jasnej prezentacji.

Korekty, o których mowa w lit. b obejmują między innymi: odpisy z tytułu utraty wartości niefinansowych i finansowych aktywów trwałych, zmiany szacunków okresów ekonomicznej użyteczności środków trwałych oraz wartości niematerialnych i prawnych, wycenę zapasów produktów uwzględniającą niskie poziomy produkcji (niewykorzystanie zdolności produkcyjnych), przeklasyfikowanie zobowiązań finansowych z długoterminowych na krótkoterminowe w związku z niedotrzymaniem warunków umów kredytowych, modyfikacje warunków umów kredytowych, utworzenie rezerwy restrukturyzacyjnej oraz rezerwy na sprawy sporne i sądowe.

W opisanym przypadku jednostka sporządza sprawozdanie finansowe w postaci elektronicznej w strukturze logicznej i formacie zgodnie z art. 45 ust. 1g ustawy i we wprowadzeniu w części dotyczącej założenia kontynuacji działalności wskazuje, że:

- sprawozdanie finansowe zostało sporządzone przy założeniu kontynuacji działalności gospodarczej przez jednostkę w dającej się przewidzieć przyszłości: element schemy przyjmuje wartość „true” (w aplikacji pole „tak”),

- nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności: element schemy przyjmuje wartość „false” (w aplikacji pole „nie”).

Ponadto, w polu opisowym jednostka umieszcza dodatkowe informacje zawarte w lit. a–e powyżej.

Przykład 7.2 (a): Ujawnienie w sprawozdaniu finansowym jednostki, w przypadku występowania zdarzeń lub okoliczności, które zostały ocenione jako nie wskazujące na występowanie znaczących niepewności co do zdolności jednostki do kontynuowania działalności.

Wprowadzenie do sprawozdania finansowego

Sprawozdanie finansowe Jednostki S.A. zostało sporządzone przy założeniu kontynuacji działalności w dającej się przewidzieć przyszłości. Na dzień zatwierdzenia niniejszego sprawozdania finansowego Zarząd, na podstawie analizy ryzyk, w tym zwłaszcza wynikających z panującej w Polsce i na świecie pandemii wirusa COVID-19, doszedł do wniosku, że kontynuacja działalności Jednostki w okresie nie krótszym niż 12 miesięcy od dnia 31 grudnia XXXX roku nie jest zagrożona.

Jednostka na bieżąco monitoruje wpływ sytuacji wywołanej pandemią COVID-19 na swoją działalność i wszystkich spółek od niej zależnych. W obszarze swojej podstawowej działalności w roku obrotowym zakończonym dnia 31 grudnia XXXX roku Jednostka nie odnotowała bezpośredniego istotnego wpływu pandemii na jej sytuację finansową i wyniki ekonomiczne. Pandemia wpłynęła jednak na aspekt organizacyjny działalności Jednostki, gdyż wymagała przejścia na pracę zdalną przez większość pracowników w celu zapewnienia ciągłości działania i kontynuacji świadczenia usług.

Jak to opisano w poz. XX dodatkowych informacji i objaśnień Jednostka, po przeprowadzonej analizie, nie widzi obecnie istotnego ryzyka utraty wartości aktywów, w tym w szczególności wartości firmy. Nie odnotowano również znaczącej zmiany w spłacie należności. Jednostka posiada wystarczające środki finansowe pozwalające na kontynuowanie działalności, w tym regulowanie na czas zobowiązań. Jednostki wchodzące w skład Grupy nie odnotowały negatywnego wpływu pandemii na płynność i terminowo wypełniają swoje zobowiązania wynikające z umów kredytowych.

Przykład 7.2 (b): Ujawnienie w sprawozdaniu finansowym jednostki, w przypadku występowania zdarzeń lub okoliczności, które zostały ocenione jako nie wskazujące na występowanie znaczących niepewności, co do zdolności jednostki do kontynuowania działalności.

Wprowadzenie do sprawozdania finansowego

Sprawozdanie finansowe zostało sporządzone przy założeniu kontynuacji działalności gospodarczej w dającej się przewidzieć przyszłości tj. przez okres co najmniej 12 miesięcy od dnia bilansowego.

W bieżącym roku Spółka poniosła stratę netto w wysokości minus XXX (w porównaniu z zyskiem netto w wysokości XXX w roku poprzednim), a także wykazuje na dzień bilansowy ujemny kapitał obrotowy netto w kwocie minus YYY (w porównaniu z dodatnim YYY na koniec poprzedniego roku obrotowego), co mogłoby powodować trudności w terminowym regulowaniu zobowiązań. W celu zabezpieczenia spłaty zadłużenia krótkoterminowego Spółka podpisała aneks do umowy kredytu w rachunku bieżącym, zwiększając limit kredytowy o kwotę ZZZ. Dodatkowo Spółka uzyskała od jednostki dominującej zapewnienie wniesienia dopłat w trybie art. 177–179 k.s.h. w przypadku wystąpienia istotnych trudności w regulowaniu zobowiązań. Jednostka dominująca ma realną możliwość udzielenia wsparcia finansowego Spółce.

Jednocześnie Spółka podejmuje szereg inicjatyw mających na celu poprawę wyników i płynności, w tym między innymi:

- rozpoczęto wdrażanie programu redukcji kosztów poprzez obniżenie zatrudnienia w działach administracyjnych, renegocjację cen zakupu strategicznych surowców z kluczowymi dostawcami oraz poszukiwanie nowych źródeł ich pozyskiwania. W efekcie Spółka oczekuje obniżenia kosztów produkcji i kosztów ogólnego zarządu o XX oraz poprawę przepływów pieniężnych netto o kwotę YY w kolejnym roku;

- Zarząd podjął decyzję o niewypłacaniu dywidendy w okresie: RRRR–RRRR;

- Spółka planuje sfinansować tylko te projekty inwestycyjne, których celem jest utrzymanie produkcji na dotychczasowym poziomie. Wstrzymanie realizacji pozostałych projektów pozwoli na zabezpieczenie środków finansowych na pokrycie bieżących zobowiązań w kwocie XX w okresie RRRR–RRRR.

Zarząd przeprowadził analizę przytoczonych okoliczności i na podstawie jej wyników przyjął przy sporządzaniu sprawozdania finansowego założenie kontynuacji działalności w dającej się przewidzieć przyszłości. W ocenie Zarządu podjęte działania zabezpieczają utrzymanie płynności finansowej na poziomie zapewniającym terminowe regulowanie zobowiązań w dającej się przewidzieć przyszłości, a występujące okoliczności ocenił jako nie wskazujące na występowanie znaczących niepewności, co do zdolności jednostki do kontynuowania przez nią działalności. Sprawozdanie finansowe nie zawiera korekt związanych z powyższymi okolicznościami.

7.3 Jeżeli sprawozdanie finansowe jest sporządzone przy założeniu kontynuacji działalności, ale na datę jego sporządzenia występują zdarzenia lub okoliczności, które mogą wskazywać na znaczącą niepewność co do zdolności jednostki do kontynuowania działalności, oprócz ujawnień opisanych w punkcie 7.2 lit. a–e, w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego jednostka jednoznacznie wskazuje, że zachodzi znacząca niepewność i z tego względu jednostka może nie uzyskać zakładanych korzyści ekonomicznych z aktywów i regulować zobowiązań w toku zwykłej działalności.

W opisanym przypadku jednostka sporządza sprawozdanie finansowe w postaci elektronicznej w strukturze logicznej i formacie zgodnie z art. 45 ust. 1g ustawy i we wprowadzeniu w części dotyczącej założenia kontynuacji działalności wskazuje, że:

- sprawozdanie finansowe zostało sporządzone przy założeniu kontynuacji działalności przez jednostkę w dającej się przewidzieć przyszłości: element schemy przyjmuje wartość „true” (w aplikacji pole „tak”),

- nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności: element schemy przyjmuje wartość „false” (w aplikacji pole „nie”).

Ponadto, w polu opisowym jednostka umieszcza dodatkowe informacje zawarte w punkcie 7.2 lit. a–e powyżej.

Przykład 7.3: Ujawnienie w sprawozdaniu finansowym jednostki w przypadku występowania zdarzeń lub okoliczności, ocenionych jako wskazujące na występowanie znaczących niepewności co do zdolności jednostki do kontynuowania przez nią działalności.

Wprowadzenie do sprawozdania finansowego

Sprawozdanie finansowe zostało sporządzone przy założeniu kontynuacji działalności w dającej się przewidzieć przyszłości tj. w szczególności przez okres co najmniej 12 miesięcy od dnia bilansowego mimo, że Spółka poniosła w bieżącym okresie stratę netto w wysokości minus XXX, co zwiększyło straty lat ubiegłych, a także wykazuje na dzień bilansowy utrzymującą się od 24 miesięcy nadwyżkę zobowiązań (z wyłączeniem rezerw na zobowiązania oraz zobowiązań wobec jednostek powiązanych) nad aktywami. Spółka jest zobowiązana do spłaty kredytu w kwocie YYYYY w MM RRRR.

Spółka wykonała testy na trwałą utratę wartości, w rezultacie których dokonała odpisów aktualizujących wartość aktywów w wysokości XXX oraz utworzyła rezerwę na zwolnienia pracowników w wysokości YYY.

W celu poprawy wyników i płynności Zarząd Spółki podjął następujące działania:

- sprzedano kilka nieruchomości w celu poprawy przepływów pieniężnych. Pozwoliło to na zabezpieczenie środków finansowych na pokrycie bieżących zobowiązań w kwocie XX;

- zamierza sfinansować spłaty kredytu poprzez dalszą sprzedaż niektórych aktywów trwałych, które nie są niezbędne do prowadzenia działalności, a także zracjonalizować koszty operacyjne poprzez skoncentrowanie produkcji w jednym zakładzie oraz ograniczenie linii produktowych do tych o największej rentowności;

- zrestrukturyzowano zadłużenie podpisując umowę o jego refinansowaniu długoterminowymi kredytami bankowymi, które zawiera wymóg spełnienia odpowiednich warunków (patrz poz. YY dodatkowych informacji i objaśnień: „Zdarzenia po dacie bilansowej”);

- uzyskano zapewnienie jednostki dominującej o istotnym zwiększeniu zaangażowania w spółce, co umożliwi wyeliminowanie nadmiernego finansowania długiem zewnętrznym. Jednostka dominująca ma realną możliwość udzielenia wsparcia finansowego Spółce.

Dodatkowe informacje i objaśnienia

Zdarzenia i okoliczności opisane we wprowadzeniu do sprawozdania finansowego powodują istotne zwiększenie ryzyka braku płynności Spółki i rodzą znaczącą niepewność co do zdolności do kontynuacji przez nią działalności. W ich następstwie Spółka może nie być zdolna do uzyskania zakładanych korzyści ekonomicznych z aktywów i terminowego regulowania swoich zobowiązań w toku zwykłej działalności gospodarczej

Zarząd Spółki przygotowując niniejsze sprawozdanie finansowe, zidentyfikował wskazane powyżej ryzyka i okoliczności mogące wpływać istotnie na wyniki oraz płynność Spółki, a także rodzić ryzyko niewywiązania się z porozumienia z bankiem finansującymi jej działalność. Skutkowałoby to oczekiwaniem przez bank uregulowania zobowiązań Spółki i mogłoby spowodować brak możliwości zapewnienia dalszego finansowania jej działalności, co z kolei mogłoby zagrozić kontynuacji działalności. Pomimo powyżej wymienionych ryzyk Zarząd Spółki, w oparciu o bieżące wyniki finansowe, stoi na stanowisku, iż zostały podjęte oraz są podejmowane odpowiednie działania w celu zapewnienia realizacji przyjętych planów Spółki i w związku z tym przygotował załączone sprawozdanie finansowe w oparciu o założenie kontynuowania działalności.

7.4 Jeżeli jednostka sporządza sprawozdanie finansowe przy założeniu braku kontynuowania działalności, fakt ten ujawnia we wprowadzeniu do sprawozdania finansowego, podając jednocześnie powód, dla którego kontynuowanie działalności przez jednostkę nie uważa się za zasadne. W takim przypadku jednostka ujawnia również:

a) zastosowane istotne osądy i szacunki, które wpływają na prezentowane w sprawozdaniu finansowym przychody, koszty, aktywa i zobowiązania i powiązane z nimi noty oraz ujawnienia dotyczące zobowiązań warunkowych,

b) zasady (politykę) rachunkowości, na których się opierała sporządzając sprawozdanie finansowe przy założeniu braku kontynuowania działalności,

c) w pierwszym okresie sprawozdawczym, w którym przyjmuje się założenie o braku kontynuowaniu działalności:

(i) zmiany sposobu ujmowania, wyceny i prezentacji poszczególnych pozycji sprawozdania finansowego wynikające bezpośrednio z przyjęcia założenia o braku kontynuowaniu działalności w porównaniu z ostatnim sprawozdaniem finansowym sporządzonym przy zachowaniu założenia kontynuacji działalności,

(ii) uzgodnienie kapitału (funduszu) z aktualizacji wyceny, o którym mowa art. 29 ust. 2a ustawy,

(iii) inne informacje niezbędne dla zrozumienia aktualnej sytuacji finansowej i dochodowej jednostki.

W opisanym przypadku jednostka sporządza sprawozdanie finansowe w postaci elektronicznej w strukturze logicznej i formacie zgodnie z art. 45 ust. 1g ustawy i we wprowadzeniu w części dotyczącej założenia kontynuacji działalności element schemy przyjmuje wartość „false” (jednostka w aplikacji zaznacza „nie” w polu wymagającym wskazania, czy sprawozdanie finansowe zostało sporządzone przy założeniu braku kontynuowania działalności gospodarczej przez jednostkę w dającej się przewidzieć przyszłości). Jeżeli przyjęcie założenia o braku kontynuowaniu działalności przez jednostkę wiązało się z oceną kierownika w polu wskazującym, czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności element schemy przyjmuje wartość „false” (w aplikacji jednostka zaznacza „nie”) i w polu opisowym wyjaśnia powód, dla którego założenie o kontynuacji działalności przez jednostkę nie uznaje się za zasadne, wraz z analizą zdarzeń i okoliczności wpływających na taką ocenę. W przeciwnym wypadku (np. postawienie w stan likwidacji lub ogłoszenie upadłości nie wymagające osądu), element schemy przyjmuje wartość „true” (w aplikacji zaznacza się pole: tak”), a informację dotyczącą powodu, dla którego założenia o kontynuacji działalności przez jednostkę nie uznaje się za zasadne umieszcza się w dodatkowych informacjach i objaśnieniach.

Przykład 7.4: Ujawnienie w sprawozdaniu finansowym jednostki sporządzonym przy założeniu braku kontynuowania działalności.

Wydarzenia z 12 lutego 20XX+1 spowodowały rozpoczęcie działań mających na celu postawienie Spółki w stan upadłości. Sprawozdanie finansowe za okres od 1 stycznia 20XX–31 grudnia 20XX zostało sporządzone przy założeniu, że jednostka nie będzie kontynuowała działalności.

W związku z przyjęciem założenia braku kontynuowania działalności nastąpiła zmiana zasad (polityk) rachunkowości. Sprawozdanie finansowe zostało sporządzone zgodnie z zasadami określonymi w art. 29 ustawy o rachunkowości, w szczególności:

- aktywa Spółki wyceniono po cenach sprzedaży netto możliwych do uzyskania, nie wyższych od cen ich nabycia albo kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu trwałej utraty wartości. Szczegóły wyceny zostały opisane w poz. XX dodatkowych informacji i objaśnień: „Zasady (polityki) rachunkowości”;

- ujęto w sprawozdaniu rezerwę na przewidywane dodatkowe koszty i straty spowodowane utratą zdolności do kontynuowania działalności. Szczegóły dotyczące kosztów objętych rezerwą zostały opisane w poz. YY dodatkowych informacji i objaśnień.

Skutki aktualizacji wyceny aktywów i pasywów oraz utworzenie rezerwy wpłynęły na kapitał z aktualizacji wyceny, co ilustruje tabela:

| Kapitał z aktualizacji wyceny na dzień 1 stycznia 20XX | 0 |

| – korekta wyceny aktywów trwałych | -6 |

| – korekta wyceny aktywów obrotowych | -2 |

| – utworzenie rezerwy zgodnie z art. 29 ust. 1 ustawy | -4 |

| Kapitał z aktualizacji wyceny na dzień 31 grudnia 20XX | -12 |

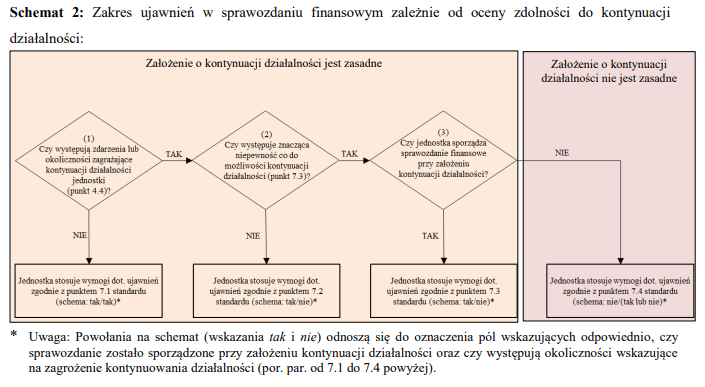

7.5 Podsumowanie wymogów dotyczących ujawnień w zależności od założenia przyjętego w odniesieniu dokontynuacji działalności i występowania znaczących niepewności przedstawia schemat 2:

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych