IV. Ocena założenia kontynuacji działalności

4.1. Kontynuacja działalności stanowi podstawowe założenie przy sporządzaniu sprawozdań finansowych. Zgodnie z tym założeniem przyjmuje się, że jednostka będzie kontynuowała w dającej się przewidzieć przyszłości działalność w niezmniejszonym istotnie zakresie, bez postawienia jej w stan likwidacji lub upadłości, chyba że jest to niezgodne ze stanem faktycznym lub prawnym. Gdy przyjęcie założenia kontynuacji działalności jest zasadne, aktywa i zobowiązania są wykazywane w księgach rachunkowych i sprawozdaniu finansowym przy założeniu, że jednostka będzie mogła uzyskać korzyści ekonomiczne z aktywów i wypełnić zobowiązania w toku zwykłej działalności. Występowanie znaczącej niepewności co do zdolności jednostki do kontynuacji działalności nie jest wystarczającym powodem do odstąpienia od sporządzania sprawozdań finansowych przy założeniu kontynuacji działalności. Jednostka stosuje założenie o kontynuacji działalności dopóty, dopóki nie staje się pewne, że nie będzie kontynuowała działalności w dającej się przewidzieć przyszłości obejmującej okres nie krótszy niż jeden rok od dnia bilansowego. Rozważenie przyszłości jednostki od dnia bilansowego przez okres 12 miesięcy jest wymogiem minimalnym; jednostka nie może na przykład sporządzić sprawozdania finansowego przy założeniu kontynuacji działalności, jeżeli do daty zatwierdzenia sprawozdania finansowego została podjęta wiążąca decyzja o zaprzestaniu prowadzenia działalności w okresie 18 miesięcy od dnia bilansowego.

4.2. Szczególne zasady dotyczą jednostek o ograniczonym „z góry” umową lub statutem okresie działania, w przypadku których kierownik jednostki, poza sytuacjami opisanymi w punkcie 4.6 Standardu przyjmuje, że jednostka nie będzie kontynuowała działania w ostatnim okresie działalności oraz w okresie sprawozdawczym bezpośrednio go poprzedzającym. Powyższa zasada obowiązuje przy założeniu, że zgodnie z oczekiwaniami okres działania jednostki nie zostanie wydłużony (jeżeli istnieje taka możliwość). Sporządzając sprawozdanie finansowe jednostki o ograniczonym okresie działania przy założeniu kontynuacji działalności kierownik jednostki, dokonując niezbędnych osądów i szacunków, uwzględnia ograniczony czas trwania jej działalności.

Przykład 4.1

Jednostka ma ograniczony okres działania 5 lat, co ujawniono w sprawozdaniu finansowym. Jednostka w ramach przyjętych zasad rachunkowości dokonując niezbędnych osądów i szacunków uwzględniła ograniczony czas trwania swojej działalności np. w odniesieniu do ekonomicznego okresu użyteczności środków trwałych. Jednostka we wszystkich latach działalności jest rentowna, nie ma problemów z płynnością. Nie została również podjęta decyzja o zmianie ograniczonego okresu działania jednostki, w tym zmiany na nieograniczony okres działania. Jednostka sporządzała swoje sprawozdanie finansowe przy założeniu kontynuacji działalności za lata 1, 2 oraz 3. Sprawozdania finansowe za lata 4 oraz 5sporządzone zostaną przy założeniu braku kontynuowania działalności.

Przykład 4.2

Jednostka ma ograniczony okres działania 5 lat, co ujawniono w sprawozdaniu finansowym. Jednostka w ramach swojej polityki rachunkowości dokonując niezbędnych osądów i szacunków uwzględniła ograniczony czas trwania swojej działalności np. w odniesieniu do ekonomicznego okresu użyteczności środków trwałych. Jednostka w pierwszym oraz drugim roku obrotowym była rentowna i nie miała problemów z płynnością. W trzecim roku działalności (po zatwierdzeniu sprawozdania finansowego za rok drugi) został zerwany jedyny kontrakt realizowany przez jednostkę, wobec kontrahenta jednostki ogłoszono upadłość, a nieopłacone należności weszły do masy upadłości. Jednostka sporządza swoje sprawozdanie finansowe za trzeci rok obrotowy przy założeniu braku kontynuowania działalności.

4.3. Ocena zasadności przyjętego założenia kontynuacji działalności przez jednostkę zależy w każdym przypadku od zdarzeń i okoliczności. Ocena statusu jednostki jako kontynuującej działalność jest często prosta. Jeżeli jednostka była dotychczas rentowna i posiadała łatwy dostęp do środków finansowych, to może wysnuć wniosek, że przyjęcie założenia kontynuacji działalności jest zasadne i nie wymaga przeprowadzania szczegółowej analizy. W innych przypadkach, aby uzyskać pewność, że założenie kontynuacji działalności jest zasadne, kierownik ma obowiązek bardzo dokładnego rozważenia zdolności jednostki do regulowania zobowiązań w terminie ich wymagalności, w tym uwzględnienia wielu czynników określających bieżącą i oczekiwaną rentowność, harmonogramu spłaty zobowiązań i potencjalne źródła alternatywnego finansowania, co wymaga szczegółowych prognoz dotyczących przepływów pieniężnych i zysków. W punkcie 4.10 opisano sytuacje, w których w przypadku niewystąpienia innych faktów i okoliczności założenie kontynuacji działalności uznaje się za zasadne.

4.4. Jednostka nie powinna sporządzać sprawozdania finansowego przy założeniu kontynuacji działalności, jeżeli zdarzenia następujące po zakończeniu okresu sprawozdawczego, ale przed dniem sporządzenia sprawozdania finansowego wskazują na to, iż przyjęcie założenia kontynuacji działalności nie jest zasadne. Wszelkie informacje uzyskane w okresie po sporządzeniu, ale przed zatwierdzeniem sprawozdania finansowego wskazujące, że przyjęte założenie kontynuacji działalności nie jest zasadne kierownik jednostki traktuje jako zdarzenie korygujące, informuje biegłego rewidenta (jeżeli dotyczy), otwiera księgi rachunkowe i zmienia sprawozdanie finansowe sporządzając je przy założeniu braku kontynuowania działalności.

4.5. Wszelkie informacje uzyskane w okresie po sporządzeniu, ale przed zatwierdzeniem sprawozdania finansowego wskazujące, że wystąpiły zdarzenia lub okoliczności, które mogą wskazywać na znaczącą niepewność, co do zdolności jednostki do kontynuowania działalności są analizowane przez kierownika jednostki. W przypadku oceny, że pomimo wystąpienia znaczących niepewności przyjęcie założenia kontynuacji działalności jest nadal zasadne kierownik jednostki podejmuje decyzję, czy ujawnienia w sprawozdaniu finansowym powinny zostać zmienione i uzupełnione o wynik przeprowadzonej oceny, i w przypadku stanowiska, że sprawozdanie finansowe wymaga korekty, informuje biegłego rewidenta (jeżeli dotyczy), sporządza sprawozdanie finansowe uzupełniając odpowiednio ujawnienia dotyczące przyjęcia założenia kontynuacji działalności oraz zdarzeń po dniu bilansowym.

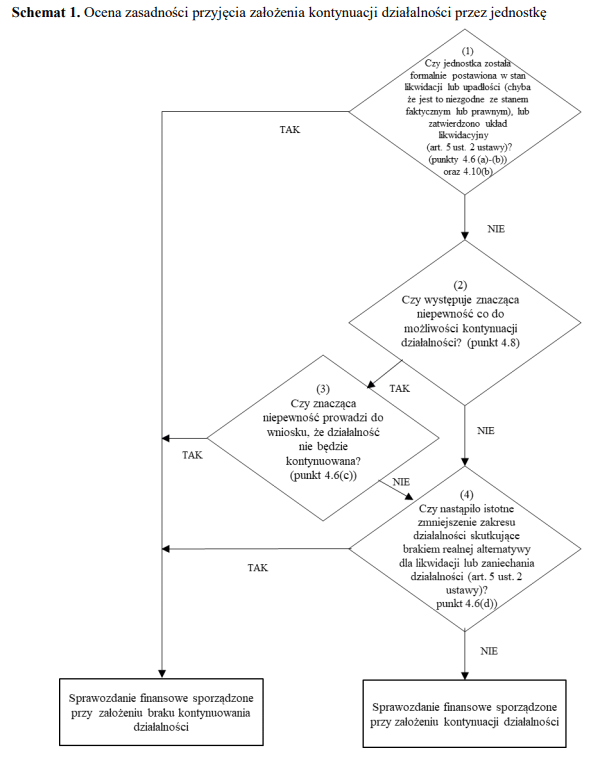

4.6. Sprawozdanie finansowe jest sporządzane przy założeniu braku kontynuowania działalności, jeżeli na datę jego sporządzenia występuje jedna z poniższych okoliczności:

a) formalne postawienie jednostki w stan likwidacji wobec podjęcia stosownej uchwały przez jej wspólników lub uprawomocnienia się orzeczenia sądu o rozwiązaniu spółki, chyba że jest to niezgodne ze stanem faktycznym lub prawnym (schemat 1, punkt 1),

b) ogłoszenie przez sąd upadłości jednostki, chyba że jest to niezgodne ze stanem faktycznym lub prawnym (schemat 1, punkt 1),

c) dokonanie przez kierownika jednostki oceny, że jest praktycznie pewne, iż jednostka nie będzie kontynuowała działalności w dającej się przewidzieć przyszłości; taka ocena jest wynikiem analizy zdarzeń lub okoliczności, które mogą wskazywać na znaczącą niepewność co do zdolności jednostki do kontynuowania działalności (schemat 1, punkt 3),

d) istotne zmniejszenie zakresu działalności jednostki skutkujące brakiem realnej alternatywy dla likwidacji lub zaniechania działalności (schemat 1, punkt 4).

4.7. Dokonując analizy możliwości kontynuowania działalności przez jednostkę, o której mowa w pkt 4.6 lit. c, kierownik jednostki uwzględnia wszelkie informacje dostępne na dzień sporządzenia sprawozdania finansowego dotyczące dającej się przewidzieć przyszłości, obejmującej okres nie krótszy niż jeden rok od dnia bilansowego, a także odpowiednio dokumentuje zasadność przyjętego założenia dotyczącego kontynuacji działalności lub braku takiego uzasadnienia.

[1] Przytoczone w punkcie 4.8 Standardu przykłady bazują w znacznej mierze na KSB 570(z).

4.8. Na potrzeby przeprowadzania analizy i dokonania oceny, o której mowa w pkt 4.6 lit. c, kierownik jednostki uwzględnia w szczególności następujące – przykładowo – zdarzenia lub okoliczności, które, pojedynczo lub łącznie, mogą wskazywać na znaczącą niepewność co do zdolności jednostki do kontynuacji działalności (schemat 1, punkt 2)[1]):

a) Zdarzenia lub okoliczności o charakterze finansowym

(1) sytuacja, w której zobowiązania przewyższają aktywa

(2) zbliżający się termin wymagalności pożyczek o określonych terminach płatności, przy braku realistycznych perspektyw ich przedłużenia lub spłaty tych pożyczek, bądź nadmierne uzależnienie od pożyczek krótkoterminowych finansujących długoterminowe aktywa,

(3) symptomy wskazujące na możliwość wycofania finansowego wsparcia przez wierzycieli,

(4) ujemne przepływy środków pieniężnych z działalności operacyjnej wykazywane w historycznych lub prognozowanych sprawozdaniach finansowych,

(5) niekorzystne wielkości kluczowych wskaźników finansowych,

(6) znaczące straty operacyjne lub znaczące zmniejszenie wartości aktywów generujących przepływy pieniężne,

(7) opóźnienie lub wstrzymanie wypłaty dywidend,

(8) brak zdolności terminowego regulowania zobowiązań,

(9) brak możliwości dotrzymania warunków umów kredytowych,

(10) zmiana trybu rozliczeń z dostawcami z kredytu kupieckiego na natychmiastową płatność w chwili dostawy,

(11) brak możliwości uzyskania finansowania prac rozwojowych dotyczących kluczowego produktu lub innych niezbędnych inwestycji.

b) Zdarzenia lub okoliczności o charakterze operacyjnym

(1) zamiary kierownika jednostki dotyczące likwidacji jednostki lub zaniechania działalności,

(2) utrata kluczowego personelu kierowniczego bez zastępstwa,

(3) niezdolność kierownika do zarządzania znaczącym ryzykiem biznesowym lub radzenia sobie ze zwiększoną odpowiedzialnością,

(4) niepowodzenie rozszerzenia, kontroli lub dywersyfikacji działalności,

(5) niepowodzenie wyeliminowania słabości kontroli wewnętrznej, które mogą zwiększać ryzyko wystąpienia istotnych nieprawidłowości spowodowanych oszustwami, przywłaszczaniem zapasów, niekontrolowanymi kosztami i błędami w sprawozdawczości,

(6) utrata podstawowego rynku, kluczowego klienta(ów), umowy franczyzowej, licencji lub głównego dostawcy,

(7) znaczna zależność od sukcesu konkretnego projektu lub nowego produktu,

(8) braki personelu, przerwy w produkcji lub w świadczeniu usług z powodu sporów pracowniczych,

(9) niedobory ważnych surowców,

(10) pojawienie się wysoce skutecznego konkurenta,

(11) działalność podstawowa w schyłkowych gałęziach przemysłu,

c) Pozostałe zdarzenia lub okoliczności

(1) nieprzestrzeganie wymogów dotyczących wymogów kapitałowych lub innych wymogów ustawowych, takich jak wymogi w zakresie wypłacalności lub płynności dla instytucji finansowych,

(2) toczące się przeciwko jednostce postępowanie sądowe lub administracyjne, które w przypadku rozstrzygnięcia niekorzystnego dla jednostki może wiązać się z powstaniem roszczeń, które prawdopodobnie nie będą mogły być przez nią zaspokojone,

(3) zmiany w prawie lub regulacjach, lub polityce rządu, które mogą mieć negatywny wpływ na jednostkę,

(4) brak ubezpieczenia lub zbyt niskie ubezpieczenie od skutków katastrof.

Jeżeli w wyniku analizy dokonanej przez kierownika jednostki staje się praktycznie pewne, że jednostka nie będzie kontynuowała działalności w dającej się przewidzieć przyszłości, to sprawozdanie finansowe sporządza się przy założeniu braku kontynuowania działalności.

Powyższa lista nie stanowi zamkniętego katalogu, a wystąpienie w jednostce jednej lub większej liczby przesłanek nie zawsze wskazuje na znaczącą niepewność co do możliwości kontynuacji działalności lub, że wystąpienie znaczącej niepewności powoduje, że sprawozdanie finansowe wymaga sporządzenia przy założeniu braku kontynuowania działalności, gdyż występowanie znaczącej niepewności co do zdolności jednostki do kontynuacji działalności nie jest wystarczającym powodem do odstąpienia od sporządzania sprawozdań finansowych przy założeniu kontynuacji działalności. Wagę takich zdarzeń lub okoliczności mogą łagodzić inne czynniki. Na przykład, niezdolność jednostki do terminowego regulowania zobowiązań może zostać zrównoważona poprzez plany kierownika jednostki zapewnienia odpowiednich wpływów środków pieniężnych z alternatywnych źródeł, takich jak: sprzedaż aktywów, zmiana terminów spłaty kredytów lub pozyskanie dodatkowego kapitału. Podobnie, utrata głównego dostawcy może być złagodzona dostępnością odpowiedniego alternatywnego źródła dostaw.

Jeśli w wyniku analizy zdarzeń i okoliczności kierownik jednostki oceni, że jej działalność będzie kontynuowana w dającej się przewidzieć przyszłości, jednostka ujawnia w sprawozdaniu finansowym informacje zgodnie z punktami 7.1, 7.2 oraz 7.3 Standardu.

Przykład 4.3

W wyniku pojawienia się na rynku wysoce skutecznego konkurenta Spółka utraciła kilku wieloletnich klientów, a także część kluczowego kierownictwa wyższego szczebla bez zastępstwa. W porównaniu z okresem poprzednim, wielkości kluczowych wskaźników finansowych kształtują się niekorzystnie, ale jednostka nadal jest rentowna, a jej sytuacja płynnościowa i zdolność do regulowania zobowiązań nie są zagrożone. Analizując powyższe zdarzenia i okoliczności oraz sytuację finansową, płynnościową i wyniki jednostki kierownik jednostki uznał, że jest ona zdolna do kontynuacji działalności w dającej się przewidzieć przyszłości. Sprawozdanie finansowe zostało przygotowane przy założeniu kontynuacji działalności, co zostało ujawnione.

Przykład 4.4

Spółka produkuje urządzenia i posiada 25% rynku krajowego. Udział w rynku krajowym jest stabilny, istotnie rentowny. Spółka zamierzała rozszerzyć swoją sieć dystrybucji i wejść również na rynki zagraniczne, co poprzedziła odłożeniem odpowiednich środków na tę inwestycję. Niestety ekspansja nie powiodła się – nie udało się uzyskać odpowiedniej skali. Poniesione koszty odpowiadały przyjętym kosztom w budżecie na ten cel i nie spowodowały zakłóceń w płynności spółki. Analizując powyższe zdarzenia i okoliczności oraz sytuację finansową, płynnościową i wyniki jednostki kierownik spółki uznał, że zdarzenia te nie mają wpływu na ocenę kontynuacji działalności spółki i że jest ona zdolna do kontynuacji działalności w dającej się przewidzieć przyszłości. Sprawozdanie finansowe zostało przygotowane przy założeniu kontynuacji działalności, co zostało ujawnione.

Przykład 4.5

Spółka produkowała plastikowe elementy i posiadała 25% rynku krajowego, jednakże wejście w życie nowych przepisów z zakresu ochrony środowiska spowodowało brak możliwości ich sprzedaży na rynku krajowym. Spółka próbowała wejść na jeden z rynków zagranicznych państwa, w którym obowiązują mniej restrykcyjne przepisy w dziedzinie ochrony środowiska, jednak bez powodzenia. Spółka zaciągnęła istotny kwotowo kredyt inwestycyjny na zakup linii produkującej plastikowe elementy (nie spełniają one wymogów krajowych przepisów), a jego spłata przypada w ciągu następnych 6 miesięcy. Spółka przystąpiła do rozmów z bankiem na temat restrukturyzacji zadłużenia i odroczenia terminów płatności. Spółka zamierza pozyskać środki na spłatę zobowiązań ze sprzedaży kilku niewykorzystywanych, atrakcyjnych działek oraz liczy na sukces ponownej próby wejścia na inny rynek zagraniczny. Spółka uzyskała też deklarację wsparcia finansowego od jednego z udziałowców. Kierownik jednostki odpowiednio przygotował sprawozdanie finansowe, zawierając w nim ujawnienia na temat znaczących niepewności oraz ostatecznej oceny, że pomimo występowania znaczących niepewności sprawozdanie finansowe zostało sporządzone przy założeniu kontynuacji działalności przez Spółkę.

Przykład 4.6

W bieżącym okresie Spółka poniosła stratę netto oraz odnotowała ujemne przepływy pieniężne netto z działalności operacyjnej. Głównymi czynnikami, które na to wpłynęły i nadal mogą niekorzystnie oddziaływać na przyszłość jednostki są agresywna konkurencja na rynku, spadek cen sprzedaży i spadek popytu spowodowane spowolnieniem gospodarczym, obniżeniem przez klientów wydatków na zakupy i odroczenie lub wstrzymanie realizowanych już projektów. Przytoczone zdarzenia i okoliczności powodują znaczącą niepewność co do zdolności jednostki do kontynuacji działalności, a tym samym, czy może ona w toku zwykłej działalności uzyskać korzyści ekonomiczne z aktywów pozwalające wypełnić zobowiązania. W związku z powyższym kierownictwo jednostki podjęło decyzję o restrukturyzacji działalności polegającej na przeniesieniu aktywności na rynek, na którym jednostka posiada większą przewagę konkurencyjną. Dodatkowo kierownik zatwierdził projekt opracowania wyrobów, które pozwolą na zwiększenie sprzedaży i osiągnięcie rentowności w roku 20XX+2. Spółka planuje sfinansowanie swojej działalności środkami własnymi i obcymi, w tym środkami przekazanymi przez jednostkę dominującą. Kierownik jednostki, uwzględniając efekty działań służących realizacji przyjętych planów restrukturyzacyjnych ocenił, że pomimo omówionej powyżej znaczącej niepewności Spółka będzie kontynuowała działalność w dającej się przewidzieć przyszłości. Kierownik jednostki odpowiednio przygotował sprawozdanie finansowe, zawierając w nim ujawnienia na temat znaczących niepewności oraz jego ostatecznej oceny, że pomimo występowania znaczących niepewności sprawozdanie finansowe zostało sporządzone przy założeniu kontynuacji działalności.

Przykład 4.7

W bieżącym roku Spółka poniosła stratę netto oraz odnotowała ujemne przepływy pieniężne netto z działalności operacyjnej. Kapitał obrotowy netto, obliczony jako różnica pomiędzy aktywami krótkoterminowymi a zobowiązaniami krótkoterminowymi powiększonymi o krótkoterminowe rozliczenia międzyokresowe, jest ujemny. W trakcie roku obrotowego zostały podpisane finalne umowy sprzedaży nieruchomości oraz innych kluczowych aktywów umożliwiających prowadzenie działalności operacyjnej przez jednostkę. Po sprzedaży i spłacie w całości kredytu bankowego kapitał obrotowy netto nadal pozostawał ujemny, a jednostka nie jest zdolna do terminowego regulowania swoich zobowiązań. Nie może również liczyć na wsparcie udziałowców. Spółka nie została formalnie postawiona w stan upadłości, jednak biorąc pod uwagę wszelkie zdarzenia i okoliczności kierownik uznał, że jest praktycznie pewne, iż jednostka nie będzie kontynuowała działalności w dającej się przewidzieć przyszłości. Sprawozdanie finansowe zostało sporządzone przy założeniu braku kontynuowania działalności. Kierownik jednostki odpowiednio przygotował sprawozdanie finansowe, zawierając w nim ujawnienia na temat jego oceny braku możliwości kontynuowania działalności.

Przykład 4.8

Udziałowcy spółki podjęli formalną decyzję o stopniowym wygaszaniu działalności i ostatecznej likwidacji spółki w przeciągu najbliższych 3 lat. Kierownik jednostki dokonał w tej sytuacji oceny, że jest pewne, że jednostka nie będzie kontynuowała działalności w dającej się przewidzieć przyszłości. Pierwsze sprawozdanie finansowe przygotowane po podjęciu powyższej decyzji zostało sporządzone przy założeniu braku kontynuowania działalności. Kierownik jednostki zawarł w nim ujawnienia na temat oceny co do pewności braku kontynuowania działalności uwzględniając przy tym fakt, że zakończenie działalności ma nastąpić nie poprzez sprzedaż całego przedsiębiorstwa lub jego części, a drogą wyzbycia się poszczególnych składników aktywów.

Przykład 4.9

Wspólnicy spółki od dwóch lat znajdują się w istotnym konflikcie skutkującym m.in. paraliżem działalności operacyjnej, a osiągnięcie celu spółki, jakim jest wypracowywanie zysków, stało się niemożliwe. Jeden ze wspólników złożył do sądu powództwo o rozwiązanie spółki. Na dzień bilansowy nie zapadł wyrok rozwiązujący spółkę. W bieżącym roku Spółka poniosła stratę netto oraz odnotowała ujemne przepływy pieniężne netto z działalności operacyjnej i nie jest zdolna do terminowego regulowania swoich zobowiązań. Analizując powyższe zdarzenie oraz sytuację finansową, płynnościową i wyniki jednostki kierownik jednostki uznał, że nie jest ona zdolna do kontynuacji działalności w dającej się przewidzieć przyszłości. Sprawozdanie finansowe zostało przygotowane przy założeniu braku kontynuowania działalności, co zostało odpowiednio ujawnione.

4.9. W szczególnej sytuacji jaką są kryzysy społeczne lub ekonomiczne, na przykład spowolnienie gospodarcze lub recesja, kierownik dokonując oceny zdolności jednostki do kontynuacji działalności uwzględnia takie zdarzenia i okoliczności, jak:

a) operacyjne, na przykład: wdrożenie planów awaryjnych, faktyczna lub planowana reorganizacja jednostki i jej działalności, której przeprowadzenie może być niezbędne do uzyskania wystarczających przepływów pieniężnych, np. zamknięcie nierentownych sklepów, redukcja zatrudnienia. W trakcie analizy uwzględnienia wymaga również kwota utraconych przychodów i przepływów pieniężnych oraz wrażliwość cen i wolumenu sprzedaży na zachodzące zmiany, wahania cen surowców spowodowane sytuacją kryzysową, możliwość przemieszczania towarów oraz zapewnienie ciągłości w łańcuchach dostaw, wzrost kosztów operacyjnych z powodu dodatkowych ograniczeń wywołanych sytuacją kryzysową, tymczasowym zawieszeniem działalności oraz ponownym uruchomieniem wstrzymanych procesów. Konieczne jest również ustalenie, czy istnieją ograniczenia w zbywaniu aktywów, takie jak zabezpieczenia w umowach kredytowych lub wymagana zgoda organów jednostki. Zbycie, w tym sprzedaż istotnego składnika aktywów lub części działalności zwykle nie następuje w trakcie prowadzenia normalnej działalności i nie byłoby uważane za działanie zapewniające kontynuowanie działalności. Jednak w sytuacji kryzysowej może to być jedno z przedsięwzięć umożliwiających jednostce przetrwanie. W długim okresie jednostka uwzględnia dodatkowo okoliczności, które mogą zagrozić jej zrównoważonemu działaniu w przyszłości, na przykład zdolność realizacji przyjętego modelu biznesowego w rzeczywistości pokryzysowej, zmieniające się preferencje i możliwości klientów lub pojawienie się nowej konkurencji. Do okoliczności łagodzących trudności brane pod uwagę w trakcie analizy zalicza się: korzystne zmiany w łańcuchach dostaw, takie jak uniezależnienie się od jednego kraju, czy dostawcy, trwałe zmniejszenie wydatków operacyjnych, poprawienie efektywności jednostki, a także zwiększenie przychodów dzięki wyjściu na rynek z nowymi produktami, pozyskaniu nowych klientów, wejściu na nowe rynki lub zwiększeniu udziału w dotychczasowych rynkach,

b) regulacyjne, w tym prawne, na przykład: wpływ działań podejmowanych przez władzę w krajach, w których jednostka prowadzi działalność, zmiany w dostępie jednostki do kapitału, w wyniku działań podjętych przez regulatorów branżowych i finansowych lub banki, zdolność jednostki do terminowego sporządzania sprawozdań finansowych, w tym opóźnienia w otrzymywaniu danych finansowych od inwestycji w jednostkach zagranicznych niezbędnych do sporządzenia skonsolidowanych sprawozdań finansowych, a także zdolność jednostki do spełniania wymogów dotyczących minimalnych wysokości wskaźników regulacyjnych,

c) zarządzania płynnością i zagrożenia z nią związane, na przykład: opóźnienia w spłacie należności, wzrost ryzyka kredytowego kluczowych kontrahentów, brak możliwości korzystania z faktoringu ze względu na wysokie ryzyko nieściągnięcia należności, skrócenie okresu płatności zobowiązań z tytułu dostaw i usług przy jednoczesnym zwiększeniu zapotrzebowania jednostki na wydłużenie okresu kredytowania dostaw, ryzyko braku wsparcia finansowego przez spółkę dominującą, ryzyko wycofania dotychczasowego finansowania, na przykład ze względu na naruszenie warunków umownych lub działania pozostające poza kontrolą jednostki. Dodatkowo uwzględnienia wymagają podjęte przez kierownika jednostki działania zmniejszające ryzyko utraty płynności, na przykład redukcja nakładów kapitałowych, restrukturyzacja zadłużenia, wstrzymanie wypłaty dywidendy, zwiększenie kapitału własnego, zawieszenie programów premiowania nieuzależnionych od wyników, redukcja kosztów, podwyższenie kapitału obrotowego, spłata długów, uzyskanie wakacji kredytowych, a także wykorzystanie różnych form pomocy i wsparcia władz, na przykład otrzymanie pożyczki umarzalnej lub z preferencyjnym oprocentowaniem, czy dofinansowanie do kosztów.

4.10. Sytuacje, w których w przypadku niewystąpienia innych zdarzeń i okoliczności założenie kontynuacji działalności przez jednostkę uznaje się za zasadne obejmują:

a) zmianę formy prawnej (przekształcenie) jednostki,

b) otwarcie postępowania restrukturyzacyjnego, (za wyjątkiem postępowania restrukturyzacyjnego w wyniku którego – na podstawie prawomocnego zatwierdzenia przez sąd układu likwidacyjnego – następuje zakończenie działalności przez jednostkę),

c) połączenie z inną jednostką kontynuującą działalność, w tym przejęcie przez inną jednostkę kontynuującą działalność,

d) podział, sprzedaż lub przekazanie grupy aktywów lub części przedsiębiorstwa, jeżeli w wyniku tych transakcji nie następuje istotne zmniejszenie zakresu działalności jednostki skutkujące brakiem realnej alternatywy dla likwidacji lub zaniechania działalności.

Przykład 4.10

Postanowienie o zatwierdzeniu układu likwidacyjnego wszczęte wobec Spółki zagrożonej niewypłacalnością uległo uprawomocnieniu pod koniec roku obrotowego. Wobec powyższego kierownik uznał, że jest pewne, iż jednostka nie będzie kontynuowała działalności w dającej się przewidzieć przyszłości. Pierwsze roczne sprawozdanie finansowe po dokonaniu powyższego osądu zostało sporządzone przy założeniu braku kontynuowania działalności.

Przykład 4.11

W bieżącym roku Spółka poniosła stratę netto oraz odnotowała ujemne przepływy pieniężne netto z działalności operacyjnej, a także wykazuje na dzień bilansowy utrzymującą się od ponad 24 miesięcy nadwyżkę zobowiązań (z wyłączeniem rezerw na zobowiązania oraz zobowiązań wobec jednostek powiązanych) nad aktywami, co może powodować utratę zdolności do terminowego regulowania zobowiązań. Wobec Spółki wszczęto postępowanie sanacyjne w toku którego Spółka podejmuje szereg działań mających na celu uzdrowienie przedsiębiorstwa, m.in. zatrudnienia, struktury majątku, jak i umów z klientami. Analizując powyższe okoliczności kierownik jednostki uznał, że podjęte działania zabezpieczają utrzymanie płynności finansowej na poziomie zapewniającym terminowe regulowanie zobowiązań i jednostka jest zdolna do kontynuacji działalności w dającej się przewidzieć przyszłości. Sprawozdanie finansowe zostało przygotowane przy założeniu kontynuowania działalności, uwzględniając istnienie znaczących niepewności związanych z przeprowadzanym postępowaniem sanacyjnym.

4.11. Przy ocenie zasadności założenia kontynuacji działalności wymagany jest również osąd, czy jednostka będzie miała możliwość kontynuować działalność mimo istotnej zmiany zakresu jej działalności (np. mimo zaniechania działalności, o której mowa w art. 47 ust. 3 ustawy). Co do zasady, istotne zmniejszenie zakresu działalności jednostki oznacza brak realnej alternatywy dla likwidacji lub zaniechania działalności. Przykładem braku alternatywy dla likwidacji lub zaniechania działalności jest utrata zdolności do regulowania zobowiązań. Sam zamiar właścicieli lub kierownika, bez potwierdzających go faktów takich jak na przykład postawienie jednostki w stan likwidacji nie jest wystarczający do stwierdzenia, że jednostka nie będzie kontynuowała działalności w niezmniejszonym istotnie zakresie. Zakres działalności może ulec istotnej zmianie na przykład na skutek podziału czy sprzedaży lub przekazania grupy aktywów lub części przedsiębiorstwa nie skutkując istotnym zmniejszeniem zakresu działalności w kontekście założenia kontynuacji działalności w przypadku gdy istnieje realna alternatywa dla likwidacji lub zaniechania działalności.

Przykład 4.12

Jednostka po dniu bilansowym, ale przed sporządzeniem sprawozdania finansowego za dany rok obrotowy sprzedała z zyskiem całość swojej działalności stronie trzeciej w zamian za środki pieniężne oraz zaspokoiła swoich wierzycieli (posiada środki na ich zaspokojenie). Właściciele jednostki nie podjęli decyzji o jej likwidacji, a jedynie zamierzają wypłacić dywidendę oraz częściowo umorzyć kapitały jednostki pozostawiając minimalny kapitał wymagany przepisami prawa oraz odpowiadające mu środki pieniężne. Sprawozdanie finansowe jednostki za rok obrotowy sporządzane jest przy przyjęciu założenia kontynuacji działalności, gdyż pomimo zmiany zakresu działalności nie następuje jego istotne zmniejszenie – istnieją bowiem realne alternatywy dla likwidacji lub zaniechania działalności. Jednostka może na przykład rozpocząć działalność w jednym z zarejestrowanych przedmiotów działalności.

Przykład 4.13

Jednostka po dniu bilansowym, ale przed sporządzeniem sprawozdania finansowego za dany rok obrotowy sprzedała ze stratą całość swojej działalności stronie trzeciej w zamian za środki pieniężne. Kapitały jednostki pozwalają na pokrycie straty i pozostają w wysokości wymaganej przepisami prawa. Jednostka posiada środki na zaspokojenie swoich pozostałych wierzycieli. Właściciele jednostki nie podjęli decyzji o jej likwidacji. Sprawozdanie finansowe jednostki za rok obrotowy sporządzane jest zgodnie z założeniem kontynuacji działalności, gdyż pomimo zmiany zakresu działalności nie następuje jego istotne zmniejszenie – istnieją bowiem realne alternatywy dla likwidacji lub zaniechania działalności na przykład jednostka może rozpocząć działalność w jednym z zarejestrowanych przedmiotów działalności. Sporządzając sprawozdanie finansowe za dany rok obrotowy kierownik jednostki powinien rozważyć, czy strata na sprzedaży przedsiębiorstwa/grupy aktywów nie stanowi przesłanek trwałej utraty wartości aktywów na dzień bilansowy lub wynika z błędów w wycenie na dzień bilansowy i odpowiednio uwzględnić wyniki tych analiz przy sporządzaniu sprawozdania finansowego za dany rok obrotowy.

Przykład 4.14

Jednostka po dniu bilansowym, ale przed sporządzeniem sprawozdania finansowego za dany rok obrotowy sprzedała ze stratą całość swojej działalności stronie trzeciej w zamian za środki pieniężne. Kapitały jednostki pozwalają na pokrycie straty i pozostają w wysokości wymaganej przepisami prawa. Jednostka posiada środki na zaspokojenie swoich pozostałych wierzycieli. Właściciele jednostki podjęli decyzję o jej likwidacji. Sprawozdanie finansowe jednostki za rok obrotowy sporządzane jest przy założeniu braku kontynuowania działalności, gdyż następuje istotne zmniejszenie zakresu działalności – jednostka zostanie postawiona w stan likwidacji.

4.12. Podsumowanie analizy służącej ocenie zasadności przyjęcia przez jednostkę założenia kontynuacji działalności lub braku kontynuowania działalności przedstawia schemat 1:

Objaśnienia do schematu 1:

1) Postawienie jednostki w stan likwidacji (bez względu na przyczynę) lub upadłości (chyba że jest to niezgodne ze stanem faktycznym lub prawnym) lub wszczęcie postępowania restrukturyzacyjnego w wyniku którego – na podstawie prawomocnego zatwierdzenia przez sąd układu likwidacyjnego – następuje zakończenie działalności przez jednostkę stanowi podstawowe kryterium brane pod uwagę przy ocenie zasadności przyjęcia założenia kontynuacji działalności.

2) Mimo, że jednostka nie została formalnie postawiona w stan likwidacji lub upadłości ani nie zawarto układu likwidacyjnego kierownik jednostki może zidentyfikować zdarzenia lub okoliczności wskazujące na znaczącą niepewność co do zdolności jednostki do kontynuowania działalności. Przykłady zdarzeń i okoliczności mogących powodować znaczące niepewności przedstawiono w pkt 4.8.

3) Po zidentyfikowaniu znaczących niepewności istotna jest ocena ich wpływu na założenie kontynuacji działalności, co stanowi zwykle złożony osąd. Jeżeli w wyniku analizy staje się praktycznie pewne, że działalność nie będzie kontynuowana, to sprawozdanie finansowe sporządza się przy założeniu braku kontynuowania działalności.

4) W kolejnym kroku kierownik jednostki określa, czy występuje istotne zmniejszenie zakresu działalności skutkujące brakiem realnej alternatywy dla likwidacji lub zaniechania działalności. Przyjmuje się, że zmiana modelu biznesowego lub ograniczenie działalności na skutek podziału, sprzedaży lub przekazania grupy aktywów lub części przedsiębiorstwa co do zasady nie powoduje niemożności kontynuacji działalności, jeżeli nie wiąże się to bezpośrednio z brakiem realnej alternatywy dla likwidacji lub zaniechania działalności, na przykład w skutek braku zdolności do terminowego regulowania zobowiązań.

4.13. Jednostki mikro i małe sporządzające sprawozdania finansowe przy założeniu braku kontynuowania działalności, które stosują postanowienia Standardu, nadal mogą korzystać z uproszczeń przewidzianych w załączniku nr 4 lub 5 do ustawy.

4.14. W przypadku oddziałów przedsiębiorców zagranicznych ocena zasadności przyjęcia założenia kontynuacji działalności lub jej braku dokonywana jest zarówno z perspektywy oddziału, jak i przedsiębiorcy zagranicznego, w skład którego oddział ten wchodzi. Uznaje się, że sporządzanie przez jednostkę macierzystą sprawozdania finansowego przy założeniu braku kontynuowania działalności jest istotną przesłanką zagrożenia kontynuacji działalności przez oddział przedsiębiorcy zagranicznego. Jeżeli natomiast jednostka macierzysta nie zidentyfikowała zdarzeń lub okoliczności, ocenionych jako wskazujące na występowanie znaczących niepewności co do zdolności do kontynuowania przez nią działalności, odrębnej analizy wymaga sytuacja oddziału zgodnie z wytycznymi zawartymi w punktach 4.1–4.11.

4.15. Ocenę zasadności przyjęcia założenia kontynuacji działalności przeprowadza się oddzielnie dla każdej jednostki. Założenie kontynuacji działalności może nie zostać uznane za odpowiednie dla pojedynczej jednostki zależnej, podczas gdy jednocześnie może być odpowiednie dla jej jednostki dominującej i w konsekwencji dla sporządzonego przez jednostkę dominującą skonsolidowanego sprawozdania finansowego. W takim przypadku jednostka zależna, która nie podlega wyłączeniu z konsolidacji zgodnie z art. 57–58 ustawy, objęta jest konsolidacją do momentu utraty kontroli nad tą jednostką przez jednostkę dominującą. Przyjęcie przez jednostkę dominującą założenia o braku kontynuowaniu działalności dla tej jednostki samo w sobie nie jest wystarczające do zwolnienia jej z obowiązku sporządzania skonsolidowanego sprawozdania finansowego.

Przykład 4.15

Jednostka A jest jednostką zależną od jednostki B i ma ujemne kapitały własne, a jej zarząd analizuje możliwość przyjęcia założenia, co do kontynuacji działalności przy sporządzaniu sprawozdania finansowego za rok n. Zarząd jednostki dominującej B podjął decyzję o nieudzielaniu wsparcia tej jednostce zależnej. Po dniu bilansowym zarząd jednostki zależnej A postawił jednostkę w stan likwidacji, a kontrolę nad jednostką przejął likwidator. Jednostka dominująca B jest jednostką rentowną i posiada zdolność do zaspokajania swoich zobowiązań w dającej się przewidzieć przyszłości. Zarząd jednostki dominującej B sporządza skonsolidowane sprawozdanie finansowe grupy B za rok n przy założeniu kontynuacji działalności. Jednostka zależna A jest objęta konsolidacją w tym sprawozdaniu finansowym, ponieważ na dzień bilansowy jednostka dominująca nie utraciła nad nią kontroli.

Przykład 4.16

Jednostka A jest jednostką zależną od jednostki B i ma ujemne kapitały własne, a jej zarząd analizuje przyjęcie założenia co do kontynuacji działalności przy sporządzaniu sprawozdania finansowego za rok n. Zarząd jednostki dominującej B podjął decyzję o nieudzielaniu wsparcia tej jednostce zależnej. Tuż przed zakończeniem roku zarząd jednostki zależnej A postawił ją w stan upadłości, a kontrolę nad jednostką przejął syndyk. Jednostka dominująca B jest jednostką rentowną i posiada zdolność do zaspokajania swoich zobowiązań w dającej się przewidzieć przyszłości. Zarząd jednostki dominującej B sporządza skonsolidowane sprawozdanie finansowe grupy B za rok n przy założeniu kontynuacji działalności. Jednostka zależna A nie jest objęta konsolidacją w tym sprawozdaniu finansowym, ponieważ na dzień bilansowy jednostka dominująca utraciła nad nią kontrolę. W skonsolidowanym sprawozdaniu finansowym grupy B za rok n ujmowany jest wynik (zysk lub strata) na utracie kontroli.

4.16. Jeżeli kierownik jest świadomy występowania zdarzeń lub okoliczności, które mogą wskazywać na znaczącą niepewność co do zdolności jednostki do kontynuowania działalności, lecz nie uzasadniają one sporządzenia sprawozdania finansowego przy założeniu braku kontynuowania działalności, jednostka sporządza sprawozdania finansowe przy założeniu kontynuacji działalności i ujawnia niezbędne informacje opisane w rozdziale VII Standardu.

4.17. W przypadku przyjęcia założenia o braku kontynuowaniu działalności jednostka przy sporządzaniu sprawozdania finansowego stosuje do wyceny aktywów i zobowiązań wymogi ustawy omówione w rozdziale V Standardu. Jednostka stosuje także wymogi dotyczące zamykania oraz otwierania ksiąg rachunkowych, inwentaryzacji, jak i podpisywania, zatwierdzania i ustawowego badania sprawozdań finansowych opisanych w rozdziale VI Standardu oraz ujawnia w sprawozdaniu finansowym informacje zgodnie z postanowieniami rozdziału VII Standardu.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych