Druga edycja Konferencji Cyfrowy Księgowy

W dniach 8–9 października 2025 r. w hotelu Arche w Warszawie odbyła się konferencja zatytułowana CYFROWY KSIĘGOWY 2.0: jak cyfryzacja zmienia rachunkowość i podatki. Konferencję zorganizowaną po raz drugi przez Stowarzyszenie Księgowych w Polsce otworzył dr hab. prof. US Stanisław Hońko – prof. US, prezes ZG SKwP, który zwrócił uwagę, że dzisiejszy księgowy to nie tylko specjalista od liczb, lecz także lider zmian technologicznych, potrafiący przekuć cyfrowe narzędzia w realny rozwój firm. Podkreślił, że wizerunek zawodu przechodzi prawdziwą metamorfozę nawet w algorytmach LLM, od postaci z ołówkiem w dłoni do profesjonalisty pracującego w świecie danych, automatyzacji i sztucznej inteligencji.

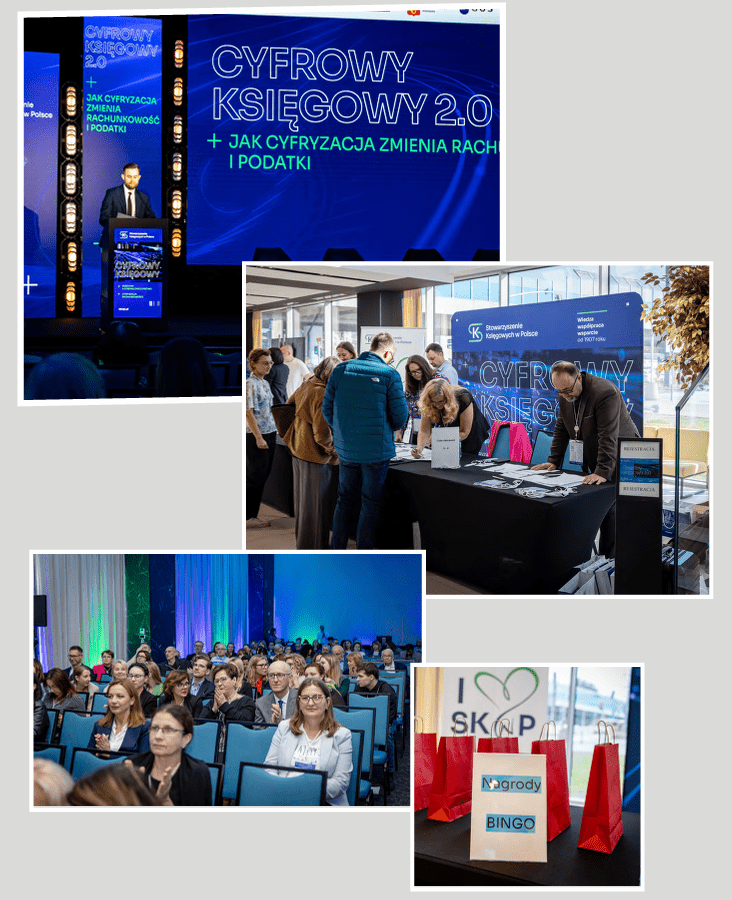

Konferencję złożoną z 4 bloków merytorycznych uzupełniały panele dyskusyjne i warsztaty produktowe, podczas których uczestnicy mogli poznać praktyczne rozwiązania oferowane przez partnerów technologicznych i sponsorów wydarzenia (enova365, Symfonia, wFirma, fill-up, INFOR). Konferencję poprowadził dr Michał Hendryk – rzecznik prasowy SKwP.

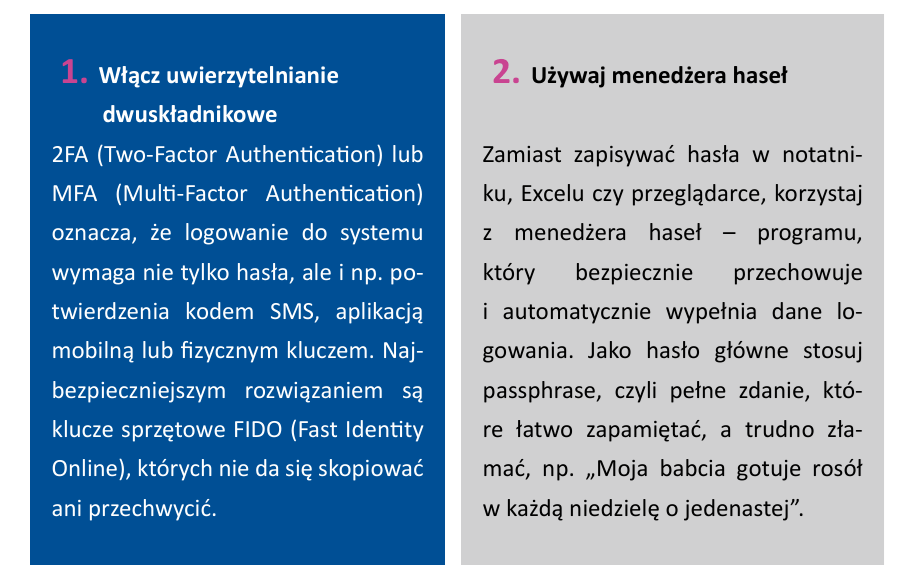

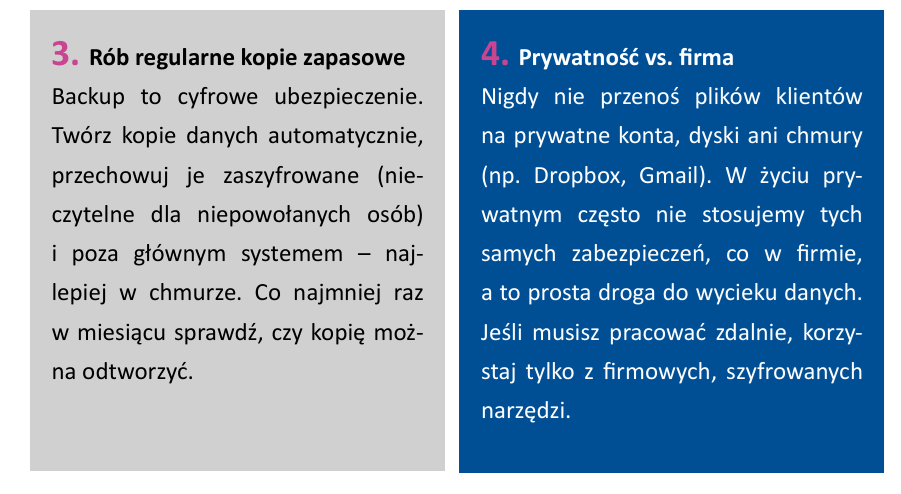

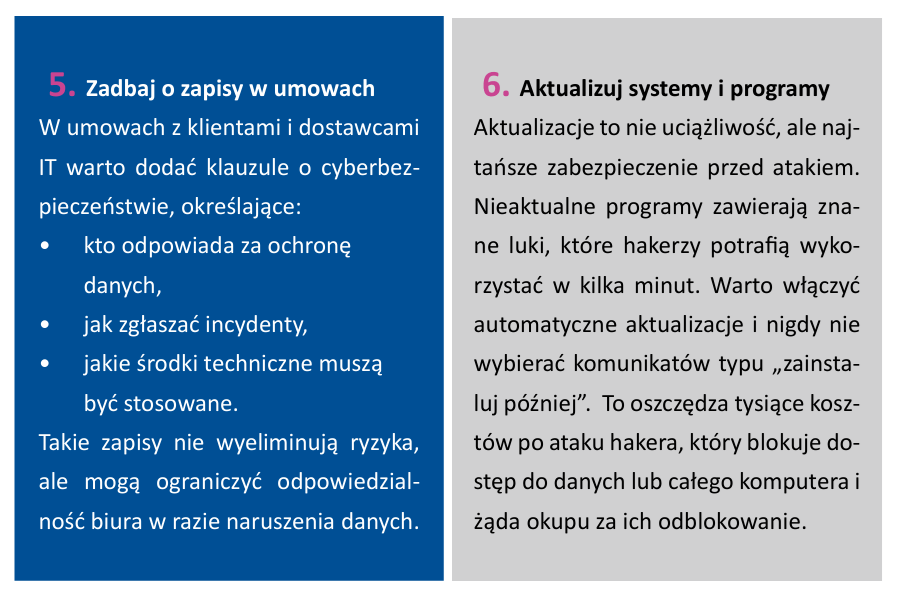

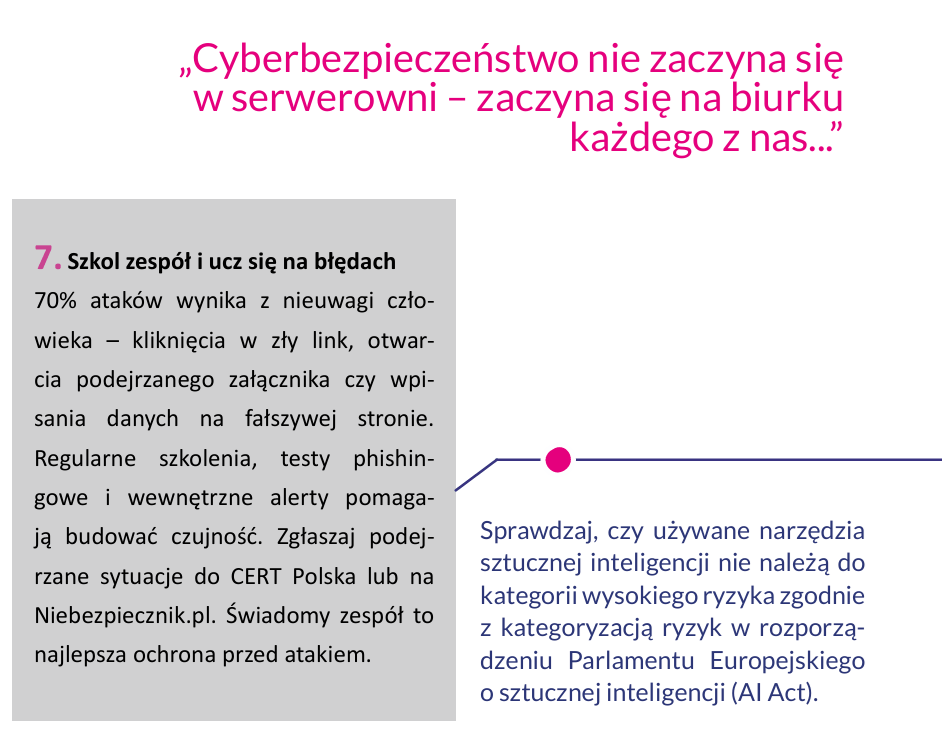

Bezpieczeństwo cyfrowe dla Księgowych

Bezpieczeństwo cyfrowe staje się dziś jednym z kluczowych obszarów w działalności biur rachunkowych. Odpowiedzialne zarządzanie danymi finansowymi i osobowymi wymaga nie tylko znajomości przepisów, lecz także świadomości zagrożeń i właściwych procedur. Poniżej prezentujemy wskazówki wypracowane podczas panelu dyskusyjnego prowadzonego przez dr. Łukasza Górkę – prezesa Zarządu OO SKwP w Krakowie.

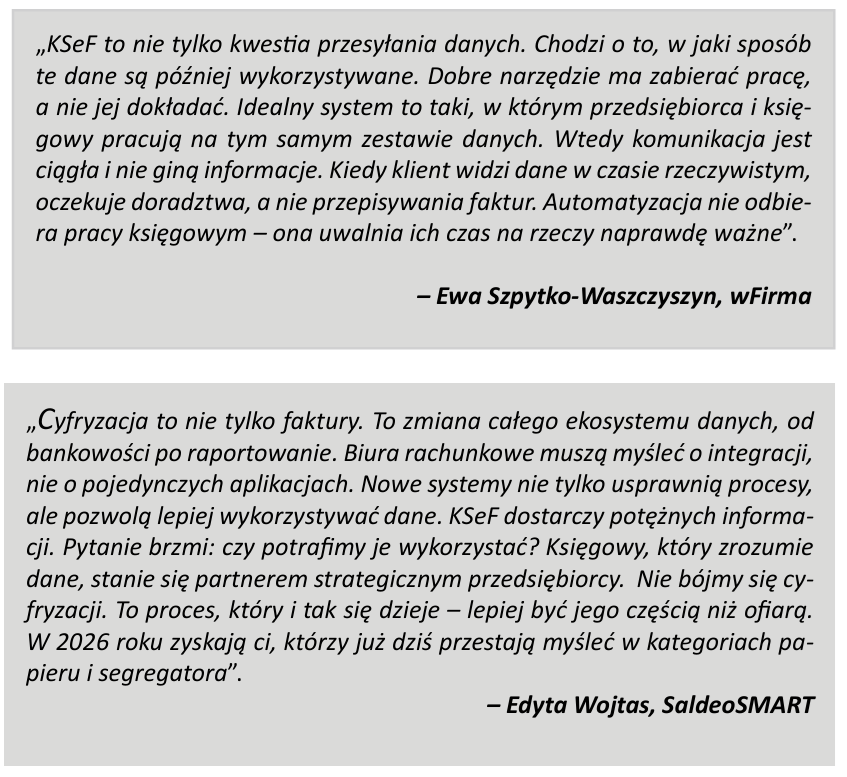

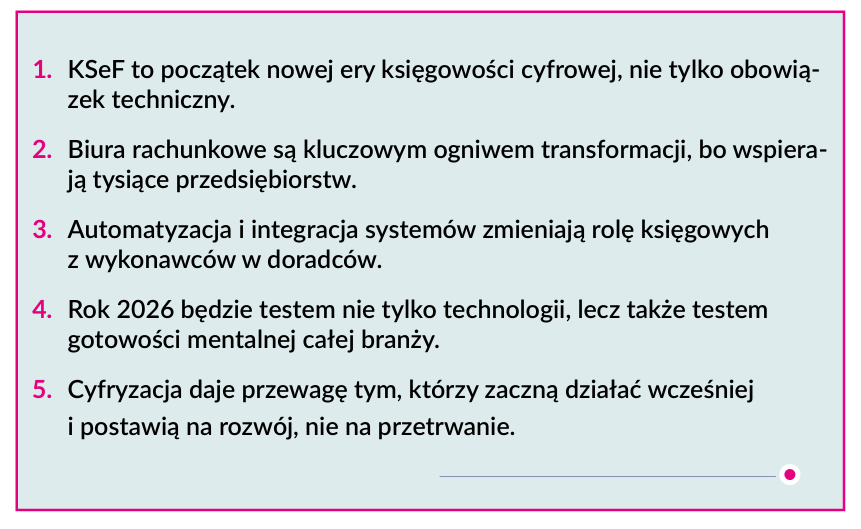

Obligatoryjny KseF – szansa czy zagrożenie

W panelu prowadzonym przez Leszka Lewandowicza – sekretarza ZG SKwP – padło wiele wypowiedzi, które pokazują perspektywę postrzegania Krajowego Systemu e-Faktur (KSeF). Poniżej przedstawiamy niektóre z nich.

„W KSeF widzimy zarówno ogromny potencjał, jak i sporo ryzyk – od kwestii technicznych po odpowiedzialność za błędy. Z jednej strony to szansa na uporządkowanie danych, z drugiej kolejne wyzwanie dla biur rachunkowych, które muszą zapewnić zgodność, bezpieczeństwo i ciągłość procesów. KSeF nie jest tabelką do wypełnienia, lecz początkiem nowego modelu funkcjonowania rachunkowości opartej na danych przetwarzanych w czasie rzeczywistym. Największe ryzyko widzę tam, gdzie księgowi potraktują KSeF jako formalność, a tymczasem jest to nowy etap w historii rachunkowości i nie da się go zignorować.

„Księgowi będą musieli wdrożyć KSeF u siebie, a jednocześnie pomóc klientom w jego obsłudze. To ogromny ciężar organizacyjny, bo wielu przedsiębiorców wciąż nie wie, z czym to się wiąże. Cyfrowa transformacja to nie kwestia daty wejścia w życie przepisów, lecz gotowości operacyjnej. Wielu przedsiębiorców myśli, że jeszcze mają czas, ale czas działa przeciwko nim. Testowanie systemów i przygotowanie procesów już teraz, pozwoli uniknąć stresu w 2026 roku. Biura, które się przygotują, będą mogły zaoferować nową jakość usług. KSeF wymusi też zmianę organizacji pracy w biurach: jasny podział obowiązków, określenie odpowiedzialności i dokumentowanie procesów. Bez wewnętrznego porządku nawet najlepszy system nie pomoże. KSeF wymaga myślenia procesowego i to jest dobra wiadomość”.

– Jadwiga Wojtas, enova365

„Rządowe i komercyjne systemy mają inne cele. Ministerstwo Finansów musi obsłużyć miliardy faktur, my skupiamy się na tym, żeby ułatwić życie użytkownikom – księgowym, biurom, przedsiębiorcom. Darmowe narzędzia administracji publicznej są stabilne, ale nie zawsze przyjazne użytkownikowi. Naszym zadaniem jest połączyć bezpieczeństwo z użytecznością. Księgowy powinien mieć narzędzie, które nie tylko działa, ale też pomaga analizować dane, raportować i komunikować się z klientami. KSeF to dopiero baza – prawdziwa wartość zaczyna się tam, gdzie kończy się obowiązek przesyłania faktur”.

– Bogdan Zatorski, Symfonia

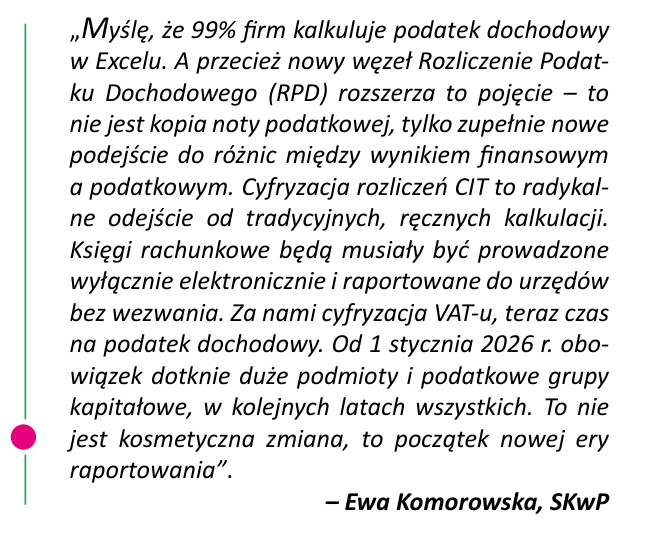

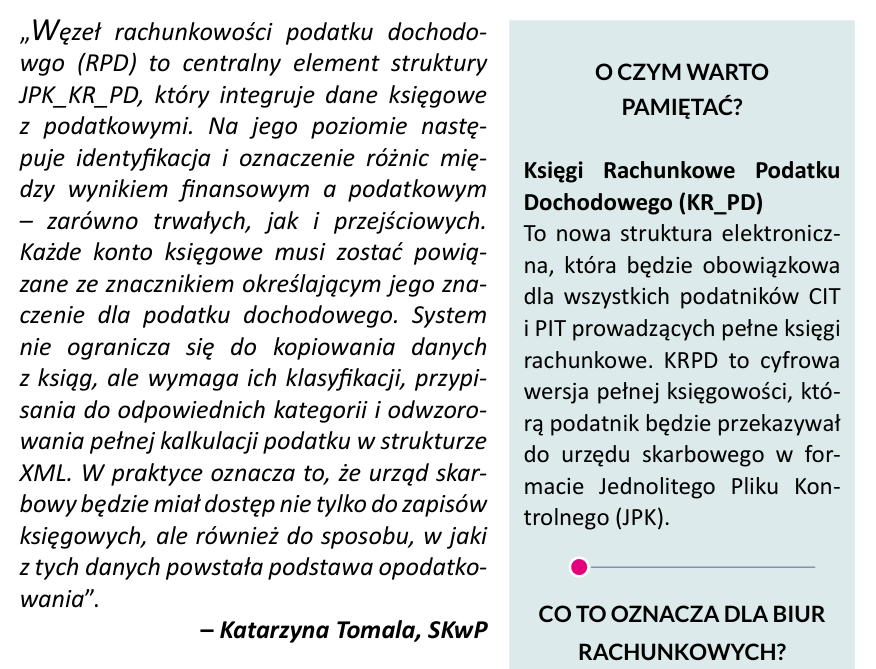

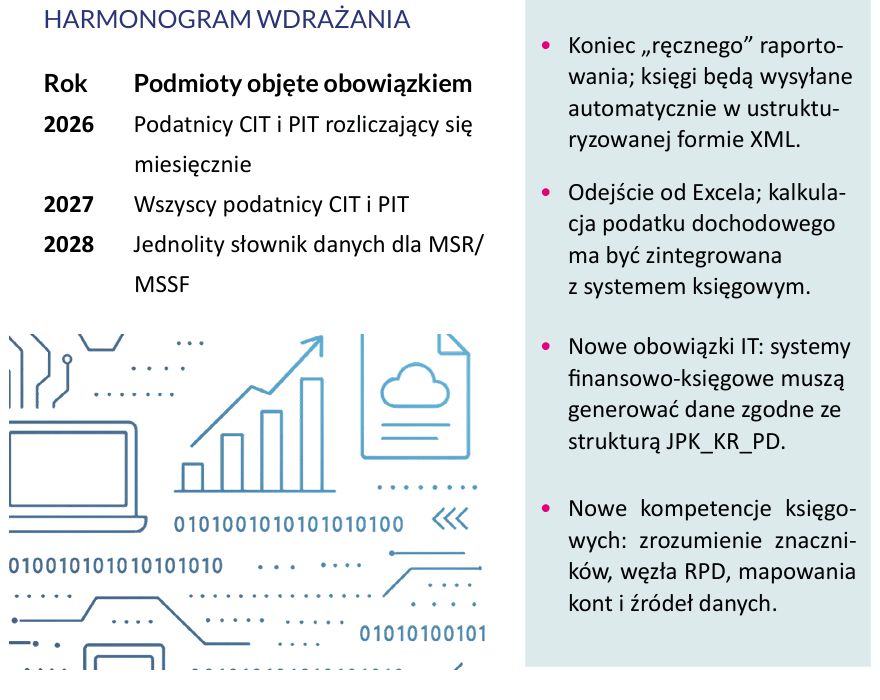

Cyfryzacja rozliczeń podatku dochodowego

Po cyfryzacji VAT i KSeF nadchodzi nowy etap – cyfrowe księgi podatkowe CIT i PIT, przekazywane do urzędów skarbowych w formacie JPK_KR_PD. Z panelu prowadzonego przez Ewę Komorowską – skarbnika ZG SKwP można się było dowiedzieć, że należy się przygotować do stosowania technologii, a także zmienić sposób myślenia o danych i procesach w firmach. Przedstawiamy wybrane wypowiedzi panelistów.

Cyfryzacja w rachunkowości

Panel prowadzony przez Beatę Kropiewnicką – prezes Zarządu OO SKwP w Białymstoku, pokazał, że w dobie automatyzacji i sztucznej inteligencji to właśnie człowiek pozostaje najważniejszym ogniwem procesu rachunkowego. Poniżej przedstawiamy główne wnioski z dyskusji.

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych