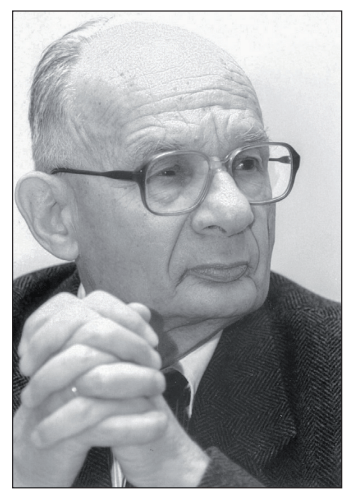

Śp. Doktor Zdzisław Fedak (1923–2025) – pożegnanie

28 sierpnia 2025 r. w wieku 101 lat odszedł Zdzisław Fedak – architekt polskiej rachunkowości, mistrz słowa, wykładowca i autorytet. Miał niepowtarzalny intelekt i poczucie humoru, był obdarzony wieloma talentami, którymi podczas długiego i pracowitego życia obficie się dzielił. Z owoców tytanicznej pracy Doktora, przede wszystkim utrwalonych na piśmie, korzystają i będą korzystać pokolenia polskich księgowych. Zawsze dbał, aby księgowych nie obarczać niepotrzebnymi obowiązkami, by adresowane do nich teksty były precyzyjne i pomocne. Bogactwem Jego dorobku można by obdarzyć życiorysy kilku osób. Działał z sukcesem na wielu frontach: jako księgowy, biegły rewident, naukowiec, urzędnik, społecznik i redaktor. Częścią wspólną tych aktywności była rachunkowość. Ta pisana małą literą – dziedzina nauki i praktyki, która w Polsce tak wiele zawdzięcza Doktorowi. Ale również „Rachunkowość” – miesięcznik, który tworzył i rozwijał przez ponad 70 lat.

Żegnając Go i dziękując za możliwość korzystania z Jego dorobku, chcemy przypomnieć bogatą biografię Doktora Zdzisława Fedaka.

Urodził się 19 grudnia 1923 r. w Rzeszowie. Tam ukończył cztery klasy szkoły powszechnej, a po przeprowadzce z rodziną do Krakowa kontynuował naukę w szkole św. Wojciecha (klasy V–VI). Po wybuchu II wojny światowej przeniósł się do Lwowa, w którym w czerwcu 1941 r. zdał maturę. W roku 1944 znalazł się w Łodzi, gdzie doczekał wyzwolenia. Ze względu na zagubienie świadectwa maturalnego i na trudność pozyskania dokumentów ze Lwowa, znajdującego się poza granicami powojennej Polski, zdecydował się na powtórzenie II klasy liceum. Maturę – po raz drugi – zdał w liceum im. Henryka Sienkiewicza w Łodzi. Wkrótce po wojnie rozpoczął studia w łódzkiej filii Szkoły Głównej Handlowej. Absolutorium uzyskał w lutym, a tytuł zawodowy magistra w październiku 1948 r. Został zatrudniony na stanowisku asystenta w Szkole Głównej Handlowej (w latach 1949–1991 Szkoła Główna Planowania i Statystyki). W tej uczelni w 1962 r., na podstawie rozprawy pt. Podstawowe zagadnienie rachunku kosztów produkcji przemysłu, napisanej pod kierunkiem prof. Stanisława Skrzywana, uzyskał stopień doktora nauk ekonomicznych.

Od roku 1945 pracował w pionie księgowości różnych zjednoczeń i przedsiębiorstw oraz w Centralnym Zarządzie Przemysłu Metalowego (CZPM). W 1949 r. został przeniesiony do nowo powstałego Biura Organizacji Rachunkowości (BOR), którym kierował prof. Stanisław Skrzywan. W roku 1952 BOR zlikwidowano, a zespół wraz ze Zdzisławem Fedakiem przeniesiono do Ministerstwa Finansów. W resorcie rozwijał karierę – najpierw jako wicedyrektor Departamentu Księgowości, od 1981 r. jako dyrektor, zaś od 1988 r. kierował Departamentem Księgowości i Informatyki. Formalnie zakończył służbę w 1989 r., ale kontynuował ją przez kolejny rok na prośbę ówczesnego ministra finansów Leszka Balcerowicza. Przejście na emeryturę bynajmniej nie zakończyło współpracy Doktora z Ministerstwem Finansów. Współtworzył przepisy ustawy o rachunkowości, a w latach 2001–2023 był członkiem Komitetu Standardów Rachunkowości. Brał aktywny udział w pracach nad każdym standardem i stanowiskiem KSR, zawsze dbając o wartość użytkową i zrozumiałość tekstów.

Równolegle rozwijał działalność redakcyjną. Już w 1951 r. trafił do komitetu redakcyjnego „Biuletynu Biura Organizacji Rachunkowości”, który w 1952 r. został przekształcony w miesięcznik „Rachunkowość”. W roku 1981 objął funkcję redaktora naczelnego „Rachunkowości”, kontynuując dzieło prof. Stanisława Skrzywana i jego następcy – Zdzisława Paryzińskiego. Wszystkie artykuły, które redagował, noszą ślad Jego stylu – mają uporządkowaną strukturę, jasną argumentację, logiczny i spójny przekaz.

Pracę w Ministerstwie Finansów i w redakcji łączył z działalnością społeczną. Był zaangażowany w odbudowę Stowarzyszenia Księgowych w Polsce po jego reaktywacji w 1957 r. Przez wiele lat pełnił funkcję wiceprzewodniczącego Rady Naukowej SKwP. W roku 1995 SKwP nadało Doktorowi tytuł Członka Honorowego, a w 2013 r. – złotą odznakę z diamentem „Zasłużony w rozwoju SKwP” – pierwszą tego rodzaju w historii Stowarzyszenia. Był także członkiem Komisji ds. współpracy z zagranicą.

Działał również niezwykle aktywnie na rzecz zawodu biegłego rewidenta w Polsce. Jako wiceprezes Krajowej Rady Biegłych Rewidentów i jej przewodniczący współtworzył pierwsze krajowe normy rewizji finansowej. Redagował dodatek Audytor w miesięczniku „Rachunkowość”, tworzył podręczniki i materiały szkoleniowe dla rewidentów oraz wspierał przekwalifikowanie dyplomowanych księgowych na biegłych rewidentów, m.in. we współpracy z British Council.

Charakteryzując dorobek naukowy Doktora Zdzisława Fedaka, warto także wskazać Jego książki, które obejmują zagadnienia ważne dla nauki i dydaktyki rachunkowości. Zwarte pozycje książkowe stanowiły dla wielu pokoleń studentów rachunkowości cenne źródło wiedzy, którą Doktor potrafił przekazać w sposób jasny, komunikatywny i merytorycznie precyzyjny. Niektóre z nich były podręcznikami sztandarowymi.

Dorobek książkowy Doktora obejmuje m.in.:

• Ewidencja i kalkulacja kosztów w przemyśle (PTE, 1956),

• Rachunek kosztów produkcji przemysłowej – zagadnienia wybrane (PWE, 1962),

• Rachunkowość w przedsiębiorstwie przemysłowym (współautor S. Skrzywan, PWE, 1966),

• Mała encyklopedia rachunkowości (PWE, 1971; liczne hasła z dziedziny rachunku kosztów),

• Wewnątrzzakładowy rozrachunek gospodarczy w przedsiębiorstwie przemysłowym (PWE, 1984),

• Badanie rocznych sprawozdań finansowych przedsiębiorstw w krajach o gospodarce rynkowej (SKwP, 1992),

• Rewizja rocznych sprawozdań finansowych (cz. I i II, SKwP, 1996),

• Metody i technika rewizji sprawozdań finansowych (SKwP, 1998),

• Zakończenie badania sprawozdania finansowego (SKwP, 1998),

• Długoterminowe umowy o roboty budowlane (SKwP, 2001).

Należy również wspomnieć o wydawanym z inicjatywy Doktora Zamknięciu roku, ukazującym się od 1994 r. Książka ta, nazywana w środowisku „Biblią Fedaka”, ukazała się w nakładzie blisko 250 tys. egzemplarzy, wspierając księgowych w corocznych pracach sprawozdawczych.

W swojej domowej bibliotece Doktor zgromadził unikalne książki z kilkunastu krajów dotyczące rachunkowości. Poza rachunkowością miał inne pasje, przede wszystkim podróże i sztukę. Zwiedził większość europejskich krajów oraz państwa w północnej Afryce. Fascynował się malarstwem. Stworzył unikalną kolekcję miniatur, głównie portretowych, obrazujących wygląd i stroje znanych postaci.

Doktor Zdzisław Fedak słynął z doskonałego poczucia humoru i zdolności opowiadania licznych anegdot, także przedwojennych. Pozostanie w naszej pamięci jako specjalista najwyższej klasy, otwarty na ludzi i potrafiący mówić prostym językiem o złożonych zagadnieniach rachunkowości.

Z wielkim żalem żegnamy legendę polskiej rachunkowości, mistrza i mentora dla wielu pokoleń, a przede wszystkim człowieka, którego talent, pracowitość i zaangażowanie wniosły trwały wkład w rozwój zawodu księgowego w Polsce.

Zarząd Główny i członkowie Stowarzyszenia Księgowych w Polsce,

Redakcja miesięcznika „Rachunkowość”

Skróty w artykułach

- dyrektywa 112 – dyrektywa Rady 2006/112/WE z 28.11.2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (DzUrz UE L 347 z 11.12.2006 r.)

- dyrektywa 2013/34/UE – dyrektywa Parlamentu Europejskiego i Rady 2013/34/UE z 26.06.2013 r. w sprawie rocznych sprawozdań finansowych, skonsolidowanych sprawozdań finansowych i powiązanych sprawozdań niektórych rodzajów jednostek (...) (DzUrz UE L 182 z 29.06.2013 r.)

- Kc – ustawa z 23.04.1964 r. Kodeks cywilny (DzU z 2023 r. poz. 1610)

- KIMSF – interpretacje Komitetu ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej

- Kks – ustawa z 10.09.1999 r. Kodeks karny skarbowy (DzU z 2023 r. poz. 654)

- Kp – ustawa z 26.06.1974 r. Kodeks pracy (DzU z 2023 r. poz. 1465)

- Kpc – ustawa z 17.11.1964 r. Kodeks postępowania cywilnego (DzU z 2023 r. poz. 1550)

- Ksh – ustawa z 15.09.2000 r. Kodeks spółek handlowych (DzU z 2022 r. poz. 1467)

- KSR – Krajowe Standardy Rachunkowości

- MSR – Międzynarodowe Standardy Rachunkowości (ang. International Accounting Standards) wydawane od 2002 r. jako MSSF

- MSSF – Międzynarodowe Standardy Sprawozdawczości Finansowej (ang. International Financial Reporting Standards)

- Op – ustawa z 29.08.1997 r. Ordynacja podatkowa (DzU z 2023 r. poz. 2383)

- Ppsa – ustawa z 30.08.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (DzU z 2023 r. poz. 1634)

- rozporządzenie o instrumentach finansowych – rozporządzenie Ministra Finansów z 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (DzU z 2017 r. poz. 277)

- rozporządzenie o konsolidacji – rozporządzenie Ministra Finansów z 25.09.2009 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (DzU z 2017 r. poz. 676)

- rozporządzenie składkowe – rozporządzenie Ministra Pracy i Polityki Socjalnej z 18.12.1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU z 2023 r. poz. 728)

- rozporządzenie z 13.09.2017 r. – rozporządzenie Ministra Rozwoju i Finansów w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (DzU z 2020 r. poz. 342)

- specustawa – ustawa z 2.03.2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (tekst jedn. DzU z 2023 r. poz. 1327)

- uobr – ustawa z 11.05.2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym (DzU z 2023 r. poz. 1015)

- uor – ustawa z 29.09.1994 r. o rachunkowości (DzU z 2023 r. poz. 120)

- updof – ustawa z 26.07.1991 r. o podatku dochodowym od osób fizycznych (DzU z 2022 r. poz. 2647)

- updop – ustawa z 15.02.1992 r. o podatku dochodowym od osób prawnych (DzU z 2022 r. poz. 2587)

- upol – ustawa z 12.01.1991 r. o podatkach i opłatach lokalnych (DzU z 2023 r. poz. 70)

- US GAAP – Amerykańskie Standardy Rachunkowości (ang. Generally Accepted Accounting Principles)

- ustawa akcyzowa – ustawa z 6.12.2008 r. o podatku akcyzowym (DzU z 2023 r. poz. 1542)

- ustawa emerytalna – ustawa z 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (DzU z 2023 r. poz. 1251)

- ustawa KAS – ustawa z 16.11.2016 r. o Krajowej Administracji Skarbowej (DzU z 2023 r. poz. 615)

- ustawa o KRS – ustawa z 20.08.1997 r. o Krajowym Rejestrze Sądowym (DzU z 2023 r. poz. 685)

- ustawa o PCC – ustawa z 9.09.2000 r. o podatku od czynności cywilnoprawnych (DzU z z 2023 r. poz. 170)

- ustawa o VAT – ustawa z 11.03.2004 r. o podatku od towarów i usług (DzU z 2023 r. poz. 1570)

- ustawa o zfśs – ustawa z 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2023 r. poz. 998)

- ustawa zasiłkowa – ustawa z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2022 r. poz. 1732)

- ustawa zdrowotna – ustawa z 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU z 2022 r. poz. 2561)

- usus – ustawa z 13.10.1998 r. o systemie ubezpieczeń społecznych (DzU z 2023 r. poz. 1230)

- uzpd – ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne

- Założenia koncepcyjne MSSF – Założenia koncepcyjne sprawozdawczości finansowej (Conceptual Framework for Financial Reporting)

- CEIDG – Centralna Ewidencja i Informacja o Działalności Gospodarczej

- EOG – Europejski Obszar Gospodarczy

- FEP – Fundusz Emerytur Pomostowych

- FGŚP – Fundusz Gwarantowanych Świadczeń Pracowniczych

- FP – Fundusz Pracy

- FS – Fundusz Solidarnościowy

- IASB – Rada Międzynarodowych Standardów Rachunkowości

- IS – izba skarbowa

- KAS – Krajowa Administracja Skarbowa

- KIS – Krajowa Informacja Skarbowa

- KNF – Komisja Nadzoru Finansowego

- KRBR – Krajowa Rada Biegłych Rewidentów

- KRS – Krajowy Rejestr Sądowy

- KSB – Krajowe Standardy Badania

- MF – Minister Finansów

- MPiPS – Minister Pracy i Polityki Społecznej

- MRiF – Minister Rozwoju i Finansów

- MRiPS – Minister Rodziny i Polityki Społecznej

- MSiG – Monitor Sądowy i Gospodarczy

- NSA – Naczelny Sąd Administracyjny

- PANA – Polska Agencja Nadzoru Audytowego

- PIBR – Polska Izba Biegłych Rewidentów

- PKD – Polska Klasyfikacja Działalności

- pkpir – podatkowa księga przychodów i rozchodów

- PPK – pracownicze plany kapitałowe

- RM – Rada Ministrów

- SA – sąd apelacyjny

- sf – sprawozdanie finansowe

- skok – spółdzielcza kasa oszczędnościowo-kredytowa

- SN – Sąd Najwyższy

- SO – sąd okręgowy

- TK – Trybunał Konstytucyjny

- TSUE – Trybunał Sprawiedliwości Unii Europejskiej

- UCS – urząd celno-skarbowy

- UE – Unia Europejska

- US – urząd skarbowy

- WDT – wewnątrzwspólnotowa dostawa towarów

- WNT – wewnątrzwspólnotowe nabycie towarów

- WSA – wojewódzki sąd administracyjny

- zfśs – zakładowy fundusz świadczeń socjalnych