Obowiązkowy KSeF dopiero w 2026 r. i wdrażany etapami

Ministerstwo Finansów argumentuje ustalenie tak odległego terminu wynikami zewnętrznego audytu, który wykazał krytyczne ...

Nowe możliwości przy korzystaniu z konta organizacji w e-Urzędzie Skarbowym

Jak poinformowało Ministerstwo Finansów w komunikacie z 17.04.2024 r., poprzez serwis e-Urząd Skarbowy mogą one teraz składać ...

Baza do e-papierosów w postaci glikolu bądź gliceryny – z akcyzą czy bez

Według definicji zawartej w art. 2 ust. 1 pkt 35 ustawy o akcyzie (w brzmieniu obowiązującym przed 1.01.2023 r.) przez płyn do papierosów elektronicznych rozumie się ...

Otrzymany w 2023 r. zwrot nadpłaconej składki zdrowotnej – ujęcie w zeznaniu rocznym

Na to pytanie odpowiedziało MF w informacji z 2.04.2024 r. przekazywanej do mediów (Eureka, id 582591).

Przypomnijmy, że podatnicy liniowego PIT mogą odliczyć ...

Podatkowe rozliczenie opłat od jednorazówek z plastiku na napoje lub na posiłki

W informacji zamieszczonej 28.03.2024 r. na stronie internetowej www.podatki.gov.pl odpowiedziano na pytania o podatkowe skutki obowiązujących od 1.01.2024 r. opłat ...

Niższa stawka VAT na niektóre usługi kosmetyczne

Obniżkę stawek VAT w branży beauty wprowadza rozporządzenie MF z 14.03.2024 r. zmieniające rozporządzenie w sprawie ...

Ulgi w spłacie zobowiązań podatkowych – nowe zasady

Zmiana została wprowadzona 25.03.2024 r. nowelizacją z 9.03.2023 r. ustawy o postępowaniu egzekucyjnym w administracji oraz niektórych innych ustaw ...

Od kwietnia wraca wyższy VAT na żywność

Obniżona do 0% stawka VAT na te produkty obowiązuje od 1.02.2022 r. Od kwietnia 2024 r. ...

ZUS musi uwzględnić, że dwóch wspólników to nie jeden

Tak wynika z uchwały SN z 21.02.2024 r. (III UZP 8/23).

Projekt zmian w KSeF – do konsultacji

Projekt przewiduje wprowadzenie obowiązkowego KSeF dla wszystkich podatników (czynnych i zwolnionych z VAT) w jednym terminie, który na razie nie jest znany i będzie ogłoszony za miesiąc. Niektóre rozwiązania zostaną przy tym dodatkowo odroczone w czasie. Dotyczy to:

- kar za nieprzestrzeganie obowiązków KSeF,

- wymogu podawania numeru KSeF w płatnościach za e-faktury (także przy mechanizmie podzielonej płatności),

Zagraniczna kwatera dla delegowanego jednak bez PIT

W orzeczeniu z 6.02.2024 r. (II FSK 609/21) NSA potwierdził korzystne dla podatników stanowisko w tej kwestii.

Sprawdzanie danych osób prawnych w Rejestrze Należności Publicznoprawnych – błąd w systemie

Do przeglądania danych osób prawnych w Rejestrze Należności Publicznoprawnych (RNP) nie jest wymagane ...

Nowe kwoty wolne od potrąceń z zasiłków od 1.03.2024 r.

Nowe kwoty wolne, które stosują pracodawcy o statusie płatnika zasiłków, realizując egzekucję z wypłacanych pracownikom zasiłków chorobowych, macierzyńskich, opiekuńczych i świadczeń rehabilitacyjnych, zostały ogłoszone ...

Praca z małoletnimi pod wzmożoną kontrolą

Ochrona małoletnich już na etapie rekrutacji do pracy z dziećmi (czy do innej działalności wymagającej kontaktu z nimi) nie jest niczym nowym. Jednak od 15.02.2024 r. została dodatkowo zaostrzona ...

Odpis na fundusz socjalny w 2024 r.

Ustawa o zfśs wskazuje, że podstawowy odpis na fundusz wynosi na jednego zatrudnionego ...

Wynagrodzenie za czas choroby i urlopu objęte ulgą B+R

Potwierdza to interpretacja ogólna MF z 13.02.2024 r. (DD8.8203.1.2021). Wcześniej przez długi czas organy podatkowe twierdziły ...

Rozliczenie faktury za leasing amortyzowanego samochodu osobowego w spółce na estońskim CIT

Na tym tle powstają problemy z rozliczeniem leasingu samochodów osobowych, w przypadku gdy są one bilansowo amortyzowane. Pojawia się wówczas ...

Komitet Standardów Rachunkowości zaprasza do wypełnienia ankiety nt. stosowania KSR i stanowisk

Opinie mogą być przydatne przy modyfikacji dotychczas wydanych dokumentów, a także pozwolą wskazać kolejne obszary wymagające interpretacji Komitetu. Ankieta jest anonimowa, obejmuje pytania zamknięte oraz otwarte, w których można zamieścić swoje opinie i spostrzeżenia.

- Przedłużenie okresu pomocy dla uchodźców wojennych z Ukrainy

- Ministerstwo Finansów naprawiło błąd w schemie CIT-D

- Co nowego w prawie - 112

- Emeryt może ubiegać się o pomoc socjalną w kilku zakładach pracy

- Co nowego w orzecznictwie podatkowym - 112

- Jakich zmian w KSeF mogą się spodziewać przedsiębiorcy

- Egzekucja z zasiłków i pensji na mocy jednego pisma

- MF rozstrzygnął wątpliwości co do warunków wyboru estońskiego CIT w trakcie roku

- Podatkowe skutki otrzymania dotacji – zmiany od 1.01.2024 r.

- Jakie składki społeczne płacą przedsiębiorcy w 2024 r.

- Co nowego w rachunkowości - 111

- Prawo pracy i ubezpieczeń społecznych w orzecznictwie SN - 111

- Błąd w schemie informacji o darowiznach (CIT-D)

- Kwoty wolne od potrąceń z wynagrodzeń pracowników i zleceniobiorców – w I połowie 2024 r.

- Jaka składka zdrowotna za przedsiębiorców w 2024 r.

- W 2024 r. na mikrorachunek można wpłacać kolejne podatki

- Utrata ważności pełnomocnictwa UPL-1 po rozwiązaniu spółki

- Obligatoryjny KSeF ruszy w późniejszym terminie

- Progi przychodowe dla korzystających z 9% stawki CIT w 2024 r.

- Nowe zasady składania wniosków o WIS, WIA i WIP

- W 2024 r. początkujący przedsiębiorcy zapłacą wyższy ZUS

- Zwolnienie od PIT dochodów z funduszy kapitałowych po zmianach od 1.01.2024 r.

- Informacja o cenach transferowych za 2022 r. – w pytaniach i odpowiedziach

- Wybór estońskiego CIT w trakcie roku – warunek sporządzenia sprawozdania finansowego

- Szklane opakowania objęte systemem kaucyjnym – ustalanie podstawy opodatkowania VAT

- Umowa o pomocy przy zbiorach – rozliczenie PIT pomocnika

- Dotychczasowe zwolnienia z kasy fiskalnej utrzymane w 2024 r.

- Sześcioprocentowy PCC od zakupu szóstego i następnego mieszkania już obowiązuje

- Podatkowe skutki otrzymania dotacji – zmiany od 1.01.2024 r.

- ZUS może obniżyć podstawę składek przedsiębiorców startujących w biznesie

- Porządki w dokumentacji zasiłkowej

- Zostało niewiele czasu na korektę starych składkowych dokumentów rozliczeniowych

- Ryczałt samochodowy za przejazdy lokalne – czy jest przychodem pracownika

- TPR-C/TPR-P można złożyć do końca stycznia 2024 r.

- Wzrost płacy minimalnej w 2024 r. – jak wpłynie na inne świadczenia pracownicze

Kadry i płace

zmiany 2023/2024

- Praca zdalna

- Badanie trzeźwości

- Minimalne wynagrodzenie i kwoty wolne od potrąceń

- Podróże służbowe

- Pobór zaliczek na PIT

- Work life balance

- Warunki pracy

Księgowych w Polsce

| 29.04.2024 | CIT estoński dla księgowych | SKwP Warszawa |

| 29.04.2024 | Aktualności w CIT | SKwP Kraków |

| 29.04.2024 | Praktyczne zastosowanie przepisów VAT, CIT, PIT w działalności gospodarczej w 2024 roku | SKwP Białystok |

| 29.04.2024 | Rachunek przepływów pieniężnych z uwzględnieniem KSR 1 i MSR 7 – warsztaty Excel | SKwP Poznań |

| 29.04.2024 | Teczka akt osobowych w 2024 roku – solidny warsztat na ponad 100 edytowalnych wzorach dokumentów | SKwP Legnica |

| 29.04.2024 | Podstawy analizy finansowej z elementami rachunkowości podatkowej | SKwP Kraków, SKwP Lublin |

| 30.04.2024 | Podróże służbowe | SKwP Poznań |

Wydatki związane z wypadkami przy pracy jako koszty podatkowe

W myśl art. 15 ust. 1 updop kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów ...

Usługi w zakresie audytu energetycznego – zwolnienie z VAT

Tak, jeśli ta działalność nie będzie obejmowała usług w zakresie doradztwa technicznego ani innych czynności, o których mowa w art. 113 ust. 13 ustawy o VAT.

Zwolnienie od podatku darowizn na działalność statutową pomiędzy organizacjami pozarządowymi

W omawianym przypadku fundacja przekazała stowarzyszeniu darowiznę na realizację ...

Rezygnacja z ryczałtu a opodatkowanie niewypłaconego zysku netto

Spółka zapłaci podatek dopiero w chwili faktycznego rozdysponowania zysku, czyli przeznaczenia go do wypłaty wspólnikom w jakiejkolwiek formie (np. dywidendy). Mimo że będzie już wtedy opodatkowana CIT na zasadach ogólnych, to od rozdystrybuowanego ...

Przeniesienie ogółu praw i obowiązków wspólnika spółki jawnej – czy podlega PCC

Strony zamierzają zawrzeć umowę o przeniesienia ogółu praw i obowiązków wspólnika w spółce jawnej, o której mowa w art. 10 Ksh. W myśl § 1 i 2 tego artykułu ogół praw i obowiązków wspólnika spółki osobowej może być przeniesiony ...

Jak obliczyć koszt hipotetycznych odsetek od kapitału własnego

Spółka planuje, że w 2024 r. część zysku za 2023 r. (np. 5 mln zł) również przeznaczy na kapitał zapasowy.

Czy w latach 2024 i 2025 spółka także może zaliczyć do kosztów uzyskania przychodów koszt hipotetycznych odsetek? Czy z tytułu zatrzymania zysku za 2023 r. będzie mogła w 2024 r. wykazać taki koszt? Jak ustalić limity odliczenia w poszczególnych latach? Czy 3-letni limit (750 tys. zł) odnosi się do przeznaczonego na kapitał zapasowy zysku za jeden rok obrotowy?

Z uwagi na prawo do potrącania kosztu kapitału własnego w 3 kolejnych latach podatkowych (w roku, w którym nastąpiło przekazanie zysku/otrzymanie dopłaty, i w 2 następnych latach), powstała wątpliwość, czy ...

Kontynuacja amortyzacji środka trwałego po wykupie z leasingu finansowego

Z uwagi na stan techniczny hali spółka ponosi na nią nakłady inwestycyjne, które ujmuje jako nakłady na „środki trwałe w budowie”. Przed zakończeniem tej inwestycji nastąpi jednak zmiana własności nieruchomości, bo zostanie ona wykupiona przez spółkę.

Czy po wykupie z leasingu finansowego spółka powinna kontynuować dotychczasową amortyzację podatkową hali, aż do jej całkowitego zamortyzowania? Czy wartość początkowa hali powinna być:

zwiększona o nakłady inwestycyjne, również poniesione po jej wykupie (po zakończeniu leasingu)?

podwyższona o wartość wykupu hali po zakończeniu umowy leasingu finansowego?

Spółka nie uwzględniła opłaty końcowej w wartości początkowej przedmiotu leasingu.

Leasing finansowy został uregulowany w art. 17f updop. Umowa leasingu finansowego charakteryzuje się tym, że ...

- Usługi hostingowe – podatek u źródła

- Powtarzające się świadczenia niepieniężne wspólników opodatkowane VAT

- Ustalanie wartości początkowej środka trwałego – wybrane problemy

- Odliczenie straty poniesionej przed przejściem na estoński CIT

- Subwencja oświatowa – jaka stawka ryczałtu od przychodów ewidencjonowanych

- Wydatki na zwierzęta jako koszty podatkowe

- Strata finansowa nie pomniejszy dochodu podatkowego po powrocie z estońskiego CIT do ogólnych zasad rozliczenia

- Ulga na innowacyjnych pracowników

- Częściowe wycofanie wkładu ze spółki komandytowej – skutki w PIT

- Wkład niepieniężny do spółki – rozliczenie VAT

- Nowe możliwości przyspieszenia amortyzacji

- Odwrotne obciążenie VAT w transakcjach dotyczących energii elektrycznej i gazu rozliczanych w cenach ujemnych

- Reorganizacje spółek – wybrane zmiany w Ksh i przepisach podatkowych

- Wypłata zysków wypracowanych przed przekształceniem w spółkę z o.o.

- Przedawnienie roszczeń a przychód z działalności gospodarczej

- Odliczenie VAT z faktury dokumentującej pozostawanie w gotowości do świadczenia usług

- Ujęcie wystawionych faktur korygujących in plus – moment rozliczenia VAT

- Dostawa na warunkach Incoterms FCA jako eksport towarów objęty zerową stawką VAT

- Pakiety medyczne dla obecnych i byłych pracowników – czy są kosztem podatkowym

- Zapłata za towar wekslem własnym a koszty finansowania dłużnego

- Wydatki z tytułu odsetek i kosztów sądowych wynikających z przegranego wyroku

- Dochód z przekształcenia u leasingobiorcy, który wybrał estoński CIT

- Ulga na złe długi w VAT w przypadku sprzedaży na rzecz konsumenta

- Czynność nieważna w świetle Kodeksu cywilnego a prawo do odliczenia VAT

- Przedawnienie roszczeń wobec konsumenta – czy trzeba sporządzić PIT-11

- Odliczenie VAT z faktur dokumentujących najem mieszkań udostępnianych pracownikom

- Opracowanie wniosku o dofinansowanie – moment poniesienia kosztu

Czy ewidencja przebiegu pojazdu do celów VAT jest księgą podatkową

Według definicji zawartej w art. 3 pkt 4 Op przez „księgi podatkowe” rozumie się m.in. ewidencje, do których prowadzenia, do celów podatkowych, na podstawie odrębnych przepisów, obowiązani są podatnicy.

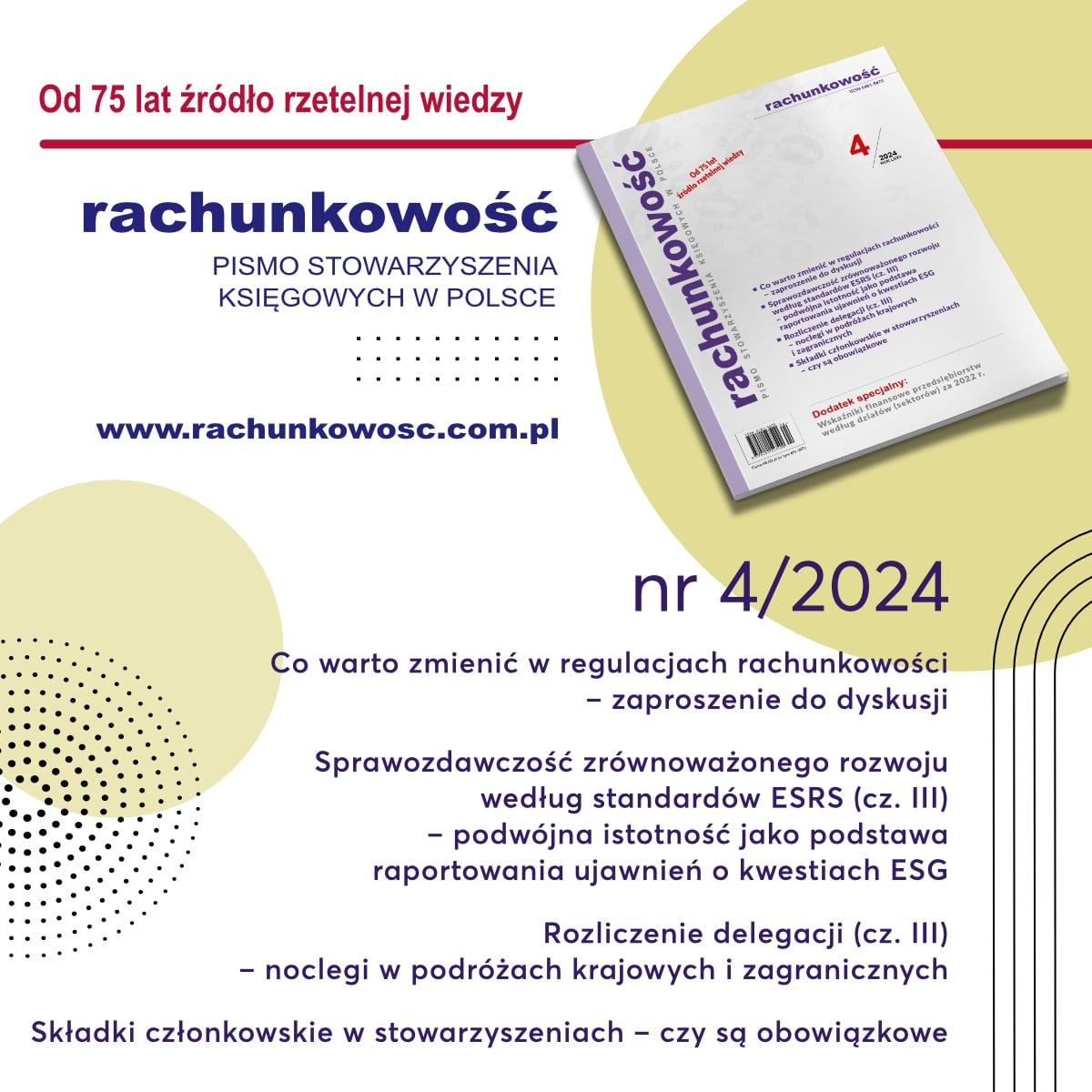

Co warto zmienić w regulacjach rachunkowości – zaproszenie do dyskusji

Uchwalona 29.09.1994 r. uor była niewątpliwie kamieniem milowym w rozwoju rachunkowości w Polsce i jednocześnie pozwalała na stworzenie warunków przystąpienia Polski do UE. Wiele jej zapisów należy uznać za ...

Zakup konia – ujęcie w kosztach spółki

Jak ująć w księgach rachunkowych zakup konia w celu świadczenia usług sportowo-rekreacyjnych? Czy opłacony podatek od czynności cywilnoprawnych zwiększa wartość konia? Kiedy jego zakup można zaliczyć do kosztów?

Jeśli chodzi o ujęcie w księgach rachunkowych podatku od czynności cywilnoprawnych (PCC), to kwestię tę reguluje art. 31 ust. 1 uor, stanowiąc, że wartość ...

Księgowanie napiwków zapłaconych kartą kredytową

Czy te napiwki należy doliczać pracownikom do pensji, pobierając zaliczkę na PIT i składki ZUS? Jak zaksięgować wpływ środków pieniężnych z tytułu napiwku i jego przekazanie pracownikowi?

Napiwek, jako dobrowolny datek pieniężny, nie stanowi obrotu (przychodów ze sprzedaży), co znajduje potwierdzenie w ...

Koszty grupowego ubezpieczenia zatrudnionych – ujęcie księgowe

Przedsiębiorcy, jako pracodawcy, mogą zawierać z firmami ubezpieczeniowymi umowy grupowego, dobrowolnego ubezpieczenia zatrudnionych. Ubezpieczenie może ...

Znakowanie informacji dodatkowej w formacie ESEF

Rozporządzenie delegowane Komisji (UE) 2019/815 z 17.12.2018 r. uzupełniające dyrektywę 2004/109/WE Parlamentu Europejskiego i Rady w odniesieniu do regulacyjnych standardów technicznych dotyczących specyfikacji jednolitego elektronicznego formatu raportowania ...

Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. III) – podwójna istotność jako podstawa raportowania ujawnień o kwestiach ESG

W artykule opisano etapy procesu analizy podwójnej istotności, podając praktyczne przykłady.

Przeprowadzenie procesu badania istotności stanowi fundament i punkt wyjścia każdego sprawozdania sporządzonego zgodnie z Europejskimi Standardami Raportowania Zrównoważonego Rozwoju (ESRS)[1]. Niektóre kwestie zrównoważonego rozwoju (ZR) są kluczowe dla wszystkich podmiotów, a inne są ...

Składki członkowskie w stowarzyszeniach – czy są obowiązkowe

Przyjrzyjmy się zatem regulacjom ustawy z 7.04.1989 r. Prawo o stowarzyszeniach (tekst jedn. DzU z 2020 r. poz. 2261, dalej Ps), z których ma wynikać ten obowiązek. W art. 10 ust. 1 pkt 7 wskazano, że stowarzyszenia ...

Ewidencja zadań zleconych z zakresu administracji rządowej

Prosimy o wskazanie sposobu ewidencji dochodów związanych z realizacją tych zadań – czy powinna być ona prowadzona w księgach starostwa (jako urzędu – powiatowej jednostki budżetowej), czy organu naszego powiatu.

Zasady ewidencji dochodów związanych z realizacją zadań zleconych z zakresu administracji rządowej zostały wyjaśnione przez Ministerstwo Finansów. W odpowiedzi na pytanie dotyczące ewidencji operacji ...

Zwrot ulgi z tytułu zakupu pierwszej kasy rejestrującej w przypadku jej uszkodzenia

Spółka skorzystała z ulgi na zakup kasy fiskalnej przewidzianej w art. 111 ust. 1 ustawy o VAT. Przesłanki zwrotu tej ulgi reguluje art. 111 ust. 6 tej ustawy, w myśl którego podatnicy są obowiązani do zwrotu ...

- Jak prowadzić uproszczoną ewidencję i przygotować CIT-8 w kole gospodyń wiejskich

- Opłata za opakowania jednorazowego użytku z tworzyw sztucznych – wykazywanie na paragonie

- Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. II) – oświadczenie o zrównoważonym rozwoju i obowiązkowe ujawnienia przekrojowe

- Należności z terminem realizacji powyżej 12 miesięcy prezentowane jako aktywa obrotowe

- Sprawozdawczość zrównoważonego rozwoju według standardów ESRS (cz. I) – cel, struktura, kluczowe zasady raportowania

- Rozliczenie różnic inwentaryzacyjnych

- Ewidencja w jednostce budżetowej płatności środków w ramach realizacji zadań KPO

- Prezentacja w rachunku przepływów pieniężnych wzrostu wartości nieruchomości inwestycyjnej

- Wycena instrumentów pochodnych nie jest ustalaniem różnic kursowych

- Klasyfikacja zdarzeń gospodarczych z zastosowaniem teorii bilansu dynamicznego

- Podpisywanie sprawozdań finansowych i sprawozdań budżetowych jednostek obsługiwanych w ramach centrum usług wspólnych

- Wartość kapitału ludzkiego – możliwość ujęcia w aktywach firmy

- Ustalanie „zmiany stanu zobowiązań” na potrzeby sporządzania rachunku przepływów pieniężnych w przypadku błędu z lat ubiegłych

- Sprzedaż przygotowanych napojów alkoholowych przez automat – ewidencja w kasie wirtualnej

- Wydatki na nabycie środków trwałych jednorazowo amortyzowanych – ujęcie w rachunku przepływów pieniężnych

- Profesjonalny osąd w wycenie bilansowej

- Uproszczenie w podpisywaniu sprawozdania finansowego

- Odsetki od spóźnionej pensji – skutki księgowe i podatkowe

- Odszkodowanie należne pracownikowi od pracodawcy – księgowania, PIT, składki ZUS

- Wykazywanie działalności przewidzianej do zaprzestania lub zaprzestanej oraz ujawnianie informacji na ten temat – komentarz do stanowiska Komitetu Standardów Rachunkowości

- Prezentacja funduszu z aktualizacji wyceny w sprawozdaniu finansowym spółdzielni mieszkaniowej

- Jakie dane musi zawierać dowód księgowy dokumentujący koszt podatkowy

- Na kim ciąży obowiązek prowadzenia ksiąg rachunkowych

- Ujęcie faktury prognozy w księgach rachunkowych

- Archiwizacja e-faktur wystawionych w KSeF

- Możliwość rozwiązania umowy o badanie sprawozdania finansowego i obowiązki z tym związane

- Ujęcie darowizny wyrobów na rzecz klubu sportowego w księgach rachunkowych producenta

- Sprzedaż przedmiotu leasingu operacyjnego po jego wykupie – skutki w PIT, ujęcie księgowe

- Co decyduje o kształcie aktywów i zobowiązań przedsiębiorstwa

- Środki z Funduszu Pracy wykorzystane przez beneficjenta niezgodnie z przeznaczeniem – ujęcie w księgach jednostki przekazującej

Pieniądze wypłacone w rozliczeniu byłemu wspólnikowi spółki cywilnej – czy należy się składka zdrowotna

Tak wynika z interpretacji ZUS z 22.01.2024 r. (DI/100000/43/1124/2023).

O jej wydanie zwrócił się wspólnik dwóch spółek cywilnych, który ...

Jak ZUS liczy miesiące przy uldze „na start”

Na ten temat wypowiedział się SN w wyroku z 27.04.2023 r. (III USKP 34/22). Orzekł, że przy obliczaniu przerwy w prowadzeniu działalności gospodarczej dla celów ulgi składkowej ...

Czy trzeba płacić składki ZUS od wynagrodzenia za zakaz konkurencji otrzymanego podczas zawieszenia działalności

ZUS w decyzji z 3.08.2023 r. (DI/100000/43/613/2023) potwierdził, że przedsiębiorca ...

Aresztowany przedsiębiorca nadal może mieć obowiązek zapłaty składek ZUS

Tak wynika z decyzji ZUS z 14.07.2023 r. (DI/100000/43/621/2023).

O jej wydanie wnioskowała ...

- Jak ustalić wysokość składki zdrowotnej przedsiębiorcy, który odlicza stratę podatkową

- Przesunięcie wypłaty pensji – skutki w ZUS dla przedsiębiorcy zatrudnionego jednocześnie na etacie

- Preferencyjne składki nie odbierają prawa do „małego ZUS plus”

- Rencista rolniczy z własną firmą skorzysta z ulgi w składce zdrowotnej

- Architekt i jednocześnie agent płaci jedną składkę zdrowotną

- Kto płaci składki ZUS po śmierci przedsiębiorcy

- Zatrudnienie żony w firmie męża rolnika – jakie ubezpieczenie w ZUS

- Wypadek przedsiębiorcy – wyższe stawki odszkodowań z ZUS

- Do „małego ZUS plus” można się zgłosić później

- ZUS nie może ingerować w wysokość składki chorobowej

- Dopłata składki zdrowotnej przez ryczałtowca korzystającego z uproszczenia – kiedy z odsetkami za zwłokę, a kiedy bez

- Składka zdrowotna do korekty i wyrównania

- ZUS wyjaśnił, jak korzystać z „małego ZUS plus” w 2023 r.

Składka wypadkowa – nowe, niższe stawki dla wielu przedsiębiorców

Płatnicy opłacają składkę wypadkową z własnych środków – w ramach roku rozliczeniowego przypadającego od 1 kwietnia do 31 marca (art. 28–36 ustawy z 30.10.2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych, DzU z 2022 r. poz. 2189, dalej ustawa wypadkowa). Stopy procentowe składki – obowiązujące w cyklu rozliczeniowym rozpoczynającym się 1.04.2024 r. – zmieniła nowelizacja z 25.03.2024 r. ...

Absencja w pracy członka obwodowej komisji wyborczej – skutki nieprzekazania pracodawcy wymaganego zawiadomienia

Jeśli członek obwodowej komisji wyborczej jest jednocześnie zatrudniony w ramach stosunku pracy, w związku z wykonywaniem zadań w komisji przysługują mu – na mocy art. 154 § 4 ustawy z 5.01.2011 r. Kodeks wyborczy (tekst jedn. DzU z 2023 r. poz. 2408, dalej Kw) – dwa rodzaje zwolnień od pracy ...

Rozliczenie delegacji (cz. III) – noclegi w podróżach krajowych i zagranicznych

Kwota przekraczająca limit noclegowy nie podlega PIT tylko w przypadku, gdy przekroczenie było uzasadnione (por. interpretacje IS w Bydgoszczy z 12.09.2007 r., ITPB1/415-111/07/IB, i Pomorskiego US w Gdańsku z 2.09.2005 r., DM/P/415-0041/05/ŁB). Jeśli pracodawca w przepisach wewnętrznych ustali limit na wyższym poziomie (np. 1100 zł w podróży krajowej), to nadwyżka ponad kwotę określoną w rozporządzeniu delegacyjnym nie będzie objęta zwolnieniem.

Zwolnienie z powodu siły wyższej – w interpretacjach resortu pracy

Pracownik nie może jednak sprowadzać przyczyny zwolnienia do powtórzenia kodeksowego sformułowania z powodu działania siły wyższej w pilnych sprawach rodzinnych spowodowanych chorobą lub wypadkiem. Powinien ją skonkretyzować przed podjęciem decyzji przez pracodawcę, czyli określić w sposób ogólny rodzaj pilnej sprawy rodzinnej wymagającej jego natychmiastowej obecności (np. dziecko się rozchorowało). W przeciwnym razie pracodawca będzie mógł odmówić udzielenia zwolnienia, bo nie będzie w stanie zweryfikować, czy są spełnione wszystkie kryteria z art. 1481 § 1 Kp. Resort pracy uznał natomiast, że pracodawcy nie przysługuje prawo żądania od pracownika, żeby udokumentował przyczynę zwolnienia z powodu siły wyższej.

Jak uzupełniać składniki brane do podstawy wymiaru ekwiwalentu za urlop

Ekwiwalent pieniężny za urlop wypoczynkowy liczy się jak wynagrodzenie za urlop, ale z pewnymi odstępstwami ...

Członek komisji wyborczej dostanie wolne od pracy i pensję od pracodawcy jak za urlop

Obwodowe komisje wyborcze organizują głosowanie (np. w wyborach samorządowych), nadzorują jego przebieg, ustalają wyniki głosowania w obwodzie, podają je do publicznej wiadomości i wysyłają ...

Terminy wpłaty środków na konto zfśs nie są wiążące dla pracodawcy, który utworzył fundusz dobrowolnie

Pracodawcy prywatni zatrudniający 1.01.2024 r. co najmniej 50 pracowników w przeliczeniu na pełne etaty mają obowiązek ...

Odpracowanie zwolnienia w celu załatwienia spraw osobistych – sposób rozliczenia

Jak rozliczyć jego wynagrodzenie i czas pracy za ten miesiąc?

W art. 151 § 21 Kp są zapisane tylko dwie zasady. Pierwsza stanowi, że pracodawca zwalnia od pracy w sprawach osobistych na pisemny wniosek pracownika, ale gdy otrzyma wniosek w innej formie (np. elektronicznej, dokumentowej), też może udzielić wolnego[1]. Druga przesądza, że odpracowywanie wyjścia prywatnego nie jest pracą w godzinach nadliczbowych, lecz nie może naruszać dobowego i tygodniowego odpoczynku. W konsekwencji reguły i warunki udzielania zwolnienia i jego odpracowywania mogą być uregulowane w obowiązujących u pracodawcy przepisach wewnątrzzakładowych (np. regulaminie pracy) albo każdorazowo ustalane między pracodawcą a pracownikiem (por. stanowisko MPiPS z 28.08.2013 r.). Od tego zależy sposób rozliczenia prywatnego wyjścia.

Przekazanie zleceniobiorcom gadżetów z logo spółki – czy podlega PIT

Czy w związku z tym po stronie zleceniobiorców powstaje przychód, a na spółce (jako płatniku) ciąży obowiązek pobrania zaliczki na PIT?

Wprawdzie wyrok dotyczył wprost świadczeń uzyskiwanych przez pracowników, jednak zawiera wskazówki interpretacyjne, jak należy rozumieć nieodpłatne świadczenia, które odnoszą się również do osób zatrudnionych na umowy zlecenia.

Drobne przedmioty z logo spółki lub z logo produktu spółki (gadżety reklamowe) wydawane w celach promocyjnych i reklamowych (budowania marki spółki – zwiększenia rozpoznawalności marki, a także identyfikacji ze spółką) nie stanowią dla osób je otrzymujących (zleceniobiorców) nieodpłatnego świadczenia podlegającego PIT. Nie sposób zakładać, że gdyby osoby te nie otrzymały tych gadżetów, wydałyby pieniądze na ich zakup. Ponadto przekazanie gadżetów leżało w interesie spółki.

Ważność oświadczeń o łącznym opodatkowaniu z małżonkiem lub na zasadach przewidzianych dla samotnych rodziców

W myśl art. 32 ust. 3 updof, jeżeli podatnik złoży płatnikowi oświadczenie, że za dany rok zamierza opodatkować dochody w sposób określony w art. 6 ust. 2 albo 4d, a za rok podatkowy przewidywane, określone w oświadczeniu:

Finansowanie kosztów kursów językowych członkom zarządu – obowiązki spółki jako płatnika PIT

W celu prawidłowego wykonywania umów biorą udział w zajęciach z języka angielskiego, francuskiego lub niemieckiego (choć nie są do tego bezpośrednio zobowiązani umową), na których poznają słownictwo branżowe. Partnerzy biznesowi spółki komunikują się w tych językach.

Czy członkowie zarządu uzyskują w związku z tym przychód z nieodpłatnych świadczeń, od którego spółka, jako płatnik, powinna pobrać zaliczki na PIT?

Wyrok TK dotyczy wprawdzie świadczeń uzyskiwanych przez pracowników, zawiera jednak ...

- Ile przerw przysługuje pracownikowi niepełnosprawnemu zatrudnionemu w niepełnym wymiarze

- Pokrycie kosztów zakwaterowania jako przychód pracowników budowlanych

- Były stażysta i praktykant musi przejść wstępne badania lekarskie

- Rozliczenie delegacji (cz. II) – ryczałty na jazdy miejscowe

- Wynagrodzenie wypłacone zleceniobiorcy po utracie statusu studenta – prawo do zwolnienia ze składek ZUS

- Były stażysta i praktykant musi przejść wstępne badania lekarskie

- Rozliczenie delegacji (cz. I) – dieta za czas podróży służbowej na terenie kraju

- Jak rozliczyć zwrot zawyżonych wpłat do PPK

- Wewnętrzna regulacja o jednej dłuższej przerwie nie pozbawia przysługującej kolejnej przerwy w pracy

- Wynagrodzenie wypłacone zleceniobiorcy po utracie statusu studenta – prawo do zwolnienia ze składek ZUS

- Były stażysta i praktykant musi przejść wstępne badania lekarskie

- Rozliczenie delegacji (cz. I) – dieta za czas podróży służbowej na terenie kraju

- Odszkodowanie z tytułu skrócenia okresu wypowiedzenia – obowiązki płatnika PIT

- Urlop wychowawczy nie zawsze skraca wymiar wypoczynku

- Szkolenia sponsorowane zleceniobiorcom – czy są ich przychodem

- Podróż służbowa pracownika zdalnego do siedziby firmy

- Praca zdalna okazjonalna w wolną sobotę

- Jak udzielać zaległego urlopu wypoczynkowego

- Stosowanie i rezygnacja z ulgi dla pracującego seniora – tylko z inicjatywy zatrudnionego

- Standard noclegu w podróży służbowej

- W świadectwie pracy – tylko praca szczególna wykonywana przed 2009 r.

- Członek rady nadzorczej delegowany awaryjnie do zarządu spółki nie podlega kolejnemu ubezpieczeniu zdrowotnemu

- Zwolnienie z powodu siły wyżej – w pełnych czy niepełnych godzinach

- Dodatkowy obowiązek informacyjny przy zagranicznych wyjazdach służbowych

- Zlecenie wykonywane zdalnie za granicą na rzecz polskiej firmy a obowiązek odprowadzenia składek do ZUS

- Urlop na żądanie podczas delegacji

- Wezwanie do pracy pracownika zwolnionego z obowiązku jej świadczenia w okresie wypowiedzenia

- Termin wydania świadectwa pracy

- Jak w dokumentacji kadrowej i płacowej rozliczyć przywróconego do pracy

- Ustanowienie godzinnej przerwy niewliczanej do czasu pracy

- Ekwiwalent za ćwiczenia wojskowe także dla zatrudnionego rezerwisty

- Wolne za święto Trzech Króli przypadające w sobotę

- Zasady wliczania składników zmiennych do wynagrodzenia urlopowego

- Rozkład czasu pracy i liczba godzin pracy niepełnoetatowca

- Ile wolnego z powodu siły wyższej w przypadku zmiany wymiaru czasu pracy

- Zapis do PPK nawet zaraz po podjęciu pracy

- Rozliczanie zwolnienia od pracy w sprawach osobistych

- Praca ponad wymiar, ale poniżej normy dobowej czasu pracy w systemie równoważnym – dodatek do wynagrodzenia

- Okazjonalna praca zdalna tylko za zgodą pracodawcy

- Dodatek dla instruktora praktycznej nauki zawodu

- Zasady ustalania liczby przerw należnych pracownikowi i ich udzielania

- Sposoby odzyskania nadpłaty wynagrodzenia

- Przeznaczenie zwolnienia od pracy w celu wykonania doraźnej czynności związkowej

- Limity umów na czas określony a umowy sprzed lat

- Wynagrodzenie pełnomocnika nieoskładkowane

- Zagraniczna dieta zleceniobiorcy a obowiązki płatnika

- Obrona „magisterki” w grudniu zapewnia przedłużenie statusu studenta

- Emeryt korzysta z funduszu socjalnego ostatniego pracodawcy

- Nadgodziny w ruchomych rozkładach czasu pracy

- Zakres swobody pracowników w kształtowaniu godzin i dni pracy w systemie zadaniowym

- Podróż służbowa prywatnym autem elektrycznym – zwrot wydatków bez PIT

Tryb składania do US pełnomocnictwa ogólnego

Potwierdziło to Ministerstwo Finansów w odpowiedzi z 16.02.2024 r. przekazywanej do mediów (Eureka, id 578591).

Zgodnie z art. 138d § 3 Op pełnomocnictwo ogólne oraz zawiadomienie o jego zmianie, odwołaniu lub wypowiedzeniu zgłasza się do Szefa KAS wyłącznie na piśmie utrwalonym w postaci elektronicznej według wzoru określonego w przepisach wydanych na podstawie art. 138j § 1 pkt 1 Op.

Obniżone odsetki za zwłokę w przypadku zapłaty po terminie zryczałtowanego PIT od dywidendy

Na mocy art. 42 ust. 1 updof spółka jako płatnik miała obowiązek wpłacenia pobranego od podatnika ...

Prosta spółka akcyjna – zasady działania i opodatkowania

PSA jest odrębnym, trzecim typem spółki kapitałowej, łączącym cechy spółki osobowej i spółki kapitałowej. Jej cechą wspólną ze spółkami ...

- Jak inflacja wpływa na wypłatę dywidend

- Wypełnianie formularza INF-D-P do PFRON w przypadku pracowników zatrudnianych w ramach działalności statutowej pożytku publicznego i działalności gospodarczej

- Darowizna czy sponsoring w organizacjach pozarządowych

- „Efekt zachęty” we wniosku do PFRON składanym przez pracodawcę nieprowadzącego działalności gospodarczej

- Spółka komandytowo-akcyjna – procedura zakładania i zasady funkcjonowania

Zapłata podatku w imieniu klienta biura rachunkowego

W myśl art. 62b § 1 pkt 3 Op podatek może być zapłacony także przez inny (niż podatnik) podmiot, w przypadku gdy kwota podatku nie przekracza 1000 zł. W § 2 wskazano, że w tym przypadku, jeżeli treść dowodu zapłaty nie budzi wątpliwości co do przeznaczenia zapłaty na zobowiązanie podatnika, uznaje się, że wpłata pochodzi ze środków podatnika.

Brak zapłaty po rozwiązania umowy z powodu nieprawidłowości w świadczeniu usług księgowych

Tak orzekł Sąd Rejonowy w Bydgoszczy w wyroku z 6.11.2023 r. (VIII GC 1046/23). Powództwo wniosło biuro rachunkowe ...

Możliwość przedłużenia umowy o badanie z firmą audytorską

Czy mogę zatem przedłużyć współpracę na rok? Jaki jest maksymalny okres współpracy z audytorem podmiotów niebędących (jak mój klient) jednostkami zainteresowania publicznego (jzp)?

Od 2017 r. nie ma możliwości podpisywania umów z „nowym” audytorem na okresy krótsze niż 2 lata – w przypadku badania ustawowego pierwsza umowa o badanie sprawozdania finansowego (sf) jest zawierana z firmą audytorską na okres nie krótszy niż 2 lata, z możliwością przedłużenia na kolejne co najmniej 2-letnie okresy. Wynika to z art. 66 ust. 5 uor. Wraz z wejściem w życie obecnego brzmienia tego przepisu powstały wątpliwości, co należy rozumieć przez „pierwszą” umowę o badanie, a tym samym, czy nowe regulacje mają zastosowanie do jednostek, które wcześniej (tj. przed ich wejściem w życie) korzystały z usług danego audytora.

Kontrola jakości w małej firmie audytorskiej

Ze względu na niewielką skalę działalności wszelkie czynności (w tym badanie sf) wykonujemy osobiście. W roli kluczowego biegłego rewidenta i kontrolera jakości występujemy naprzemiennie.

Czy takie rozwiązanie w odniesieniu do badania sf jest zgodne z prawem, czy też każdorazowo do kontroli jakości badań powinniśmy angażować kontrolera spoza naszej firmy?

Czy wszystkie badania sf muszą być weryfikowane przez kontrolera jakości?

Zgodnie z art. 65 uobr firma audytorska (FA) dostosowuje swoją organizację wewnętrzną, w tym polityki, procedury, rozwiązania organizacyjne i mechanizmy wewnętrznej kontroli jakości, do wielkości i rodzaju prowadzonej działalności podstawowej, w tym do wielkości i rodzaju jednostek, na rzecz których świadczy usługi atestacyjne lub usługi pokrewne. FA wykazuje, na żądanie PANA, że stosowane przez nią polityki ...

- Czy firma audytorska może świadczyć usługi rekrutacyjne

- Sporządzanie i badanie sprawozdania finansowego tego samego klienta przez firmę audytorską

- Badanie ustawowe sprawozdania finansowego klienta o wątpliwej reputacji

- Odszkodowanie firmy audytorskiej dla kontrahenta klienta

- Rodzaj opinii z badania w przypadku stwierdzenia braku odpisu aktualizującego wartość należności

- Dotacja – ewidencja przychodów i kosztów

- Badania sprawozdań finansowych spółek rynku NewConnect – wyniki kontroli tematycznych PANA

- Zagrożenia etyczne i sposoby zabezpieczenia przed nimi – na przykładzie biegłych rewidentów regionu gdańskiego

- Rynek firm audytorskich – trendy w 2021 r.

- Zakres kontroli jakości usług świadczonych przez firmę audytorską

- Uprawnienia biegłego rewidenta seniora

- Badanie skonsolidowanego sprawozdania finansowego – wybrane zagadnienia (cz. II)

- Badanie skonsolidowanego sprawozdania finansowego – wybrane zagadnienia (cz. I)

Pożegnanie śp. Józefa Króla

3 lutego 2024 r. zmarł Józef Król, jeden ze współtwórców samorządu biegłych rewidentów i wieloletni członek jego władz.

Uprawnienia do wykonywania zawodu uzyskał w 1992 r., czyli w momencie, kiedy w Polsce rodziła się profesja biegłych rewidentów. Od samego początku zaangażował się w funkcjonowanie samorządu na poziomie regionalnym. Od jego powstania w 1992 r. aż do 2015 r. pełnił funkcję wiceprezesa Rady Regionalnego Oddziału Polskiej Izby

Wspomnienie śp. Adama Kęsika

Adam Kęsik zostanie zapamiętany przez współpracowników ze Stowarzyszenia Księgowych w Polsce jako osoba niezwykle kompetentna, życzliwa, otwarta na innych, wspierająca, o wysokiej kulturze osobistej i etyce zawodowej oraz zawsze gotowa do pomocy.

Dr Danuta Krzywda – mistrzyni wykładu, osobistość polskiej rachunkowości i rewizji finansowej

Danuta Krzywda rozpoczęła pracę w murach Uniwersytetu Ekonomicznego w Krakowie (UEK, wtedy Wyższa Szkoła Ekonomiczna) w grudniu 1972 r. W trakcie tego półwiecza pracowała na stanowiskach asystenta stażysty i asystenta, a po obronie pracy doktorskiej zajmowała stanowisko adiunkta, starszego wykładowcy, a także profesora nadzwyczajnego w Wyższej Szkole Ekonomicznej w Bochni.